�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N07��03��

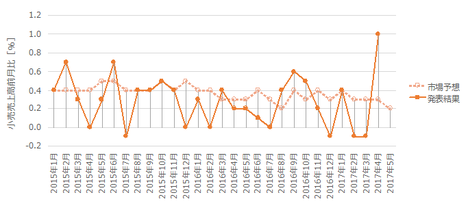

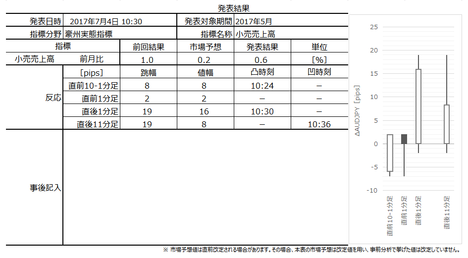

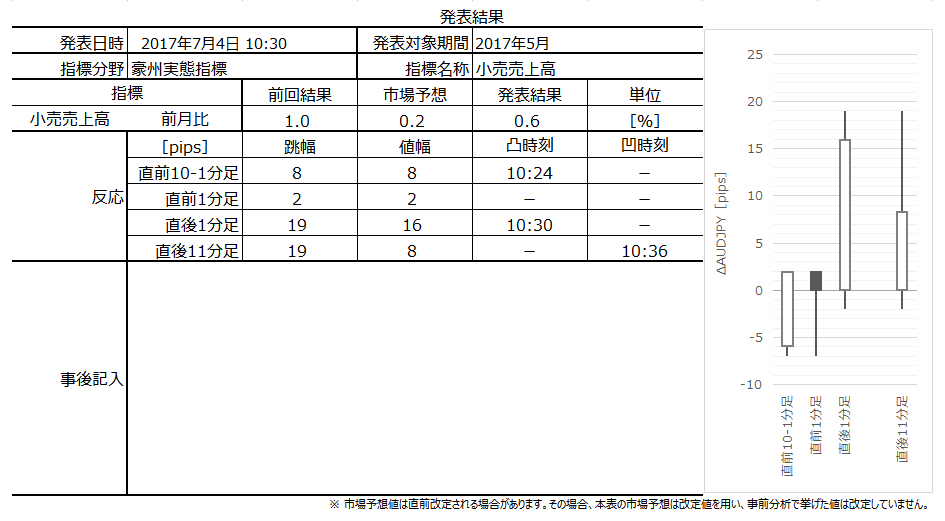

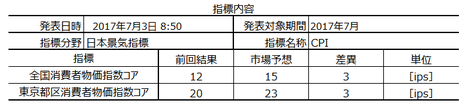

���B���Ԏw�W�u�������㍂�v���\�O���AUDJPY�������́i2017�N7��4��10:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

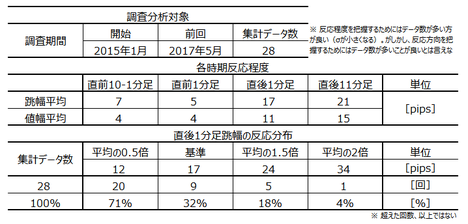

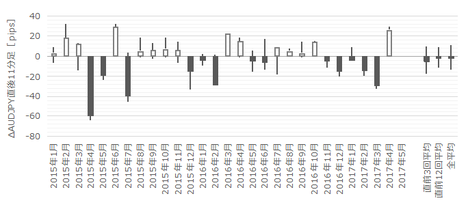

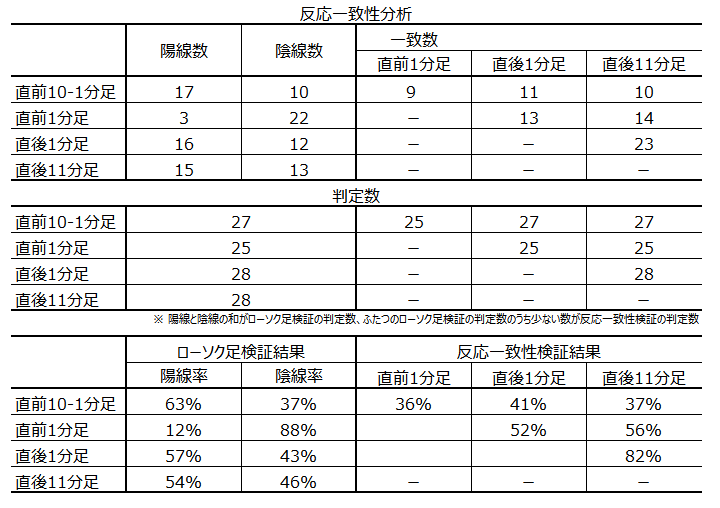

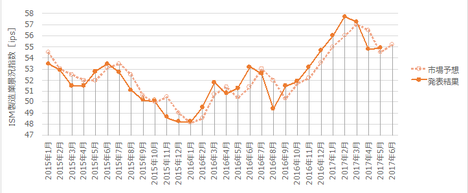

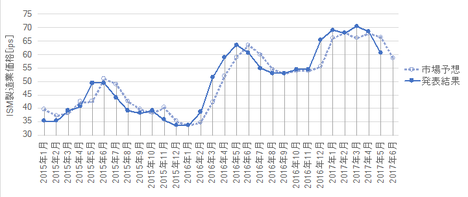

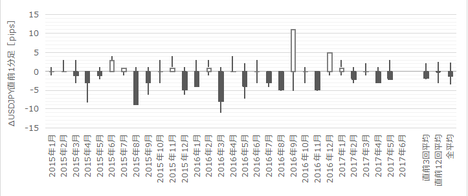

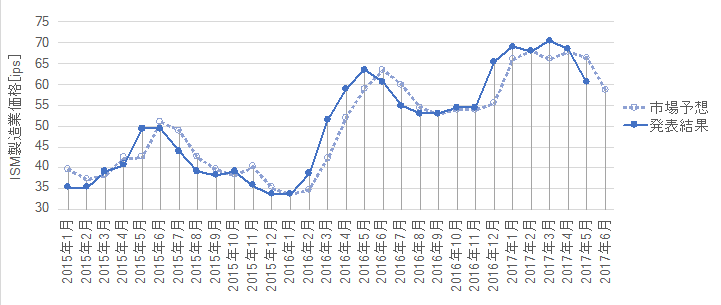

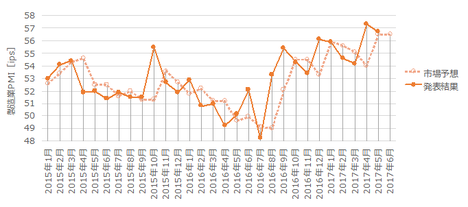

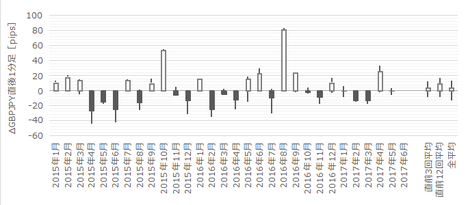

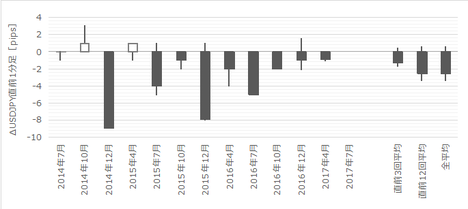

2017�N7��4��10:30�ɍ��B���Ԏw�W�u�������㍂�v�����\����܂��B���\��2017�N5�����̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

���B�������㍂�́A�����E�T�[�r�X�Ƃ̌��Ԕ��㍂���T���v�������Ɋ�Â��Z�o���Ă��܂��B���\�͍��A�M���v�ǁiABS�FAustralian Bureau of Statistics�j���s���A���X����{�Ɍ������\����Ă��܂��B

���B�ƌ����Ύ����֘A��Ƃɒ��ڂ��W�܂�܂��B�Ƃ��낪�A�����֘A��Ƃ̎��v�́A�������i�����ł��ƂȂ�ɂ�ĐL�єY��ł��܂��B���Ƃ��ƍ��BGDP�ɐ�߂�z�H�Ɛ��Y����1�����x�����Ȃ��̂ł��B���̈���A���֘A��Ƃ̎��v�́A�������㍂�������I�Ɋg��X���ƌ��Ȃ���Ă��茘���ƌ����܂��B

���̔w�i�Ƃ��āA���B�͖��N��20���l�̈ږ�������Ă���A2050�N�܂łɎ��R�����܂߂Ė�40���̐l�������������܂�Ă��܂��B���B�͐�i���Ől���������̍ł��������̂ЂƂł��B�ŋ߂̏������㍂�́A���̐l�������ƒ�����ƍ��h�������l����������グ�Ă���A����������Ɋg�債�Ă����ƌ����܂�Ă��܂��B

���ӂ��ׂ��_�Ƃ��āA���B�o�ώw�W�����\����鎞�ԑтɑO�サ�āA�����o�ώw�W�̔��\���s���邱�Ƃ�����܂��B���̏ꍇ�A�����w�W�̉e����AUDJPY��1�~�ȏ㓮�����Ƃ�����܂��B�܂��A���Ƃɂ��s��\�z�����������x���܂�œ�����Ȃ��w�W�ł��B�����ӂ��������B

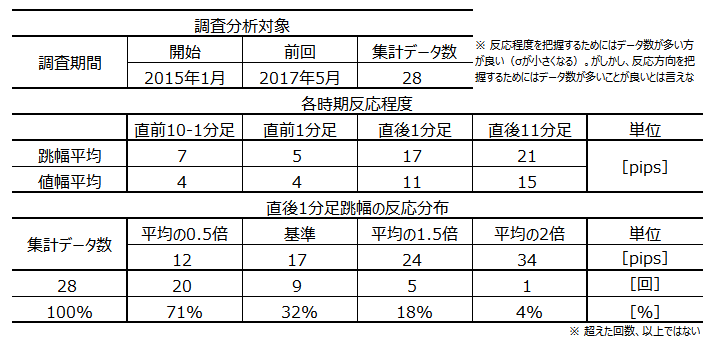

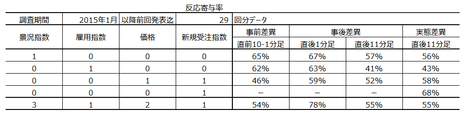

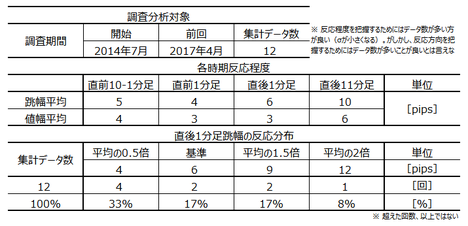

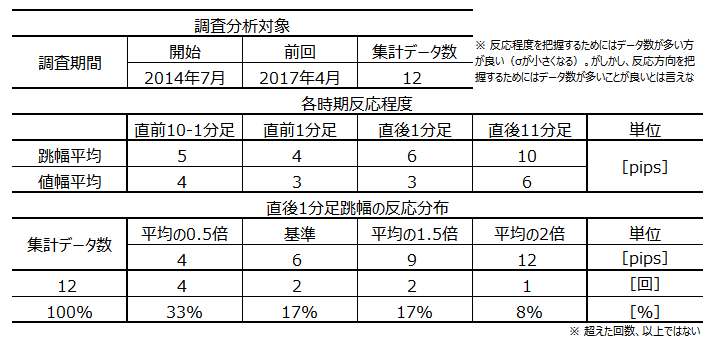

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�28�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���̃O���t�̎s��\�z�����āu���C����̂��v�ƌ����Ă͂����܂���B��������A����ȗ\�z�ɂȂ�܂���B�ړ����ςł����Ă���̂��Ǝv���Ă悭����ƁA����Ȃ��Ƃ͂���܂���B�͂��ɐ��葝�����Ă��邱�Ƃ��킩��܂��B

�������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ́A28��9��i32���j�ł��B����ւ�肪���Ȃ��Ƒ�����A����̔��\���ʂ͎s��\�z������ƌ����܂�܂��B

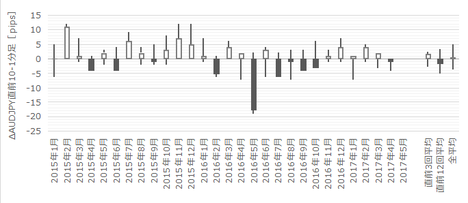

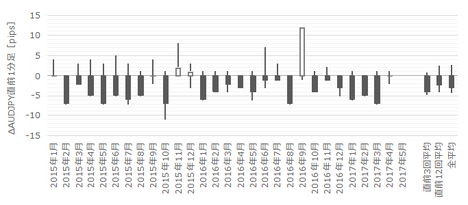

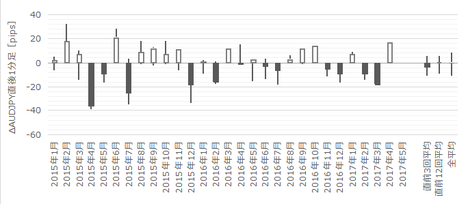

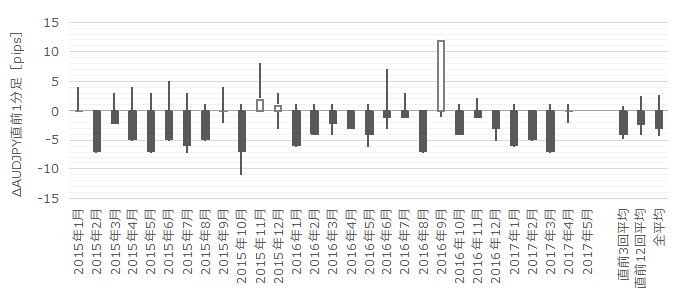

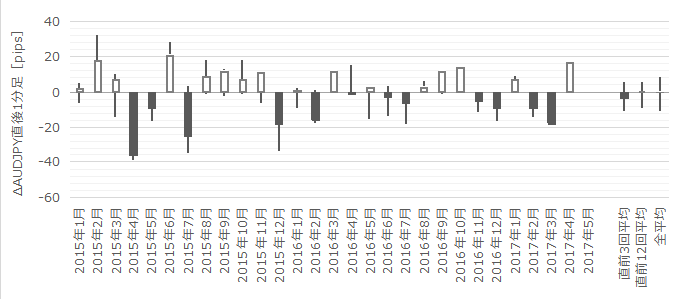

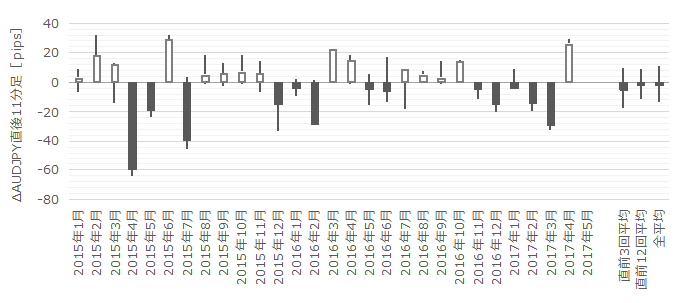

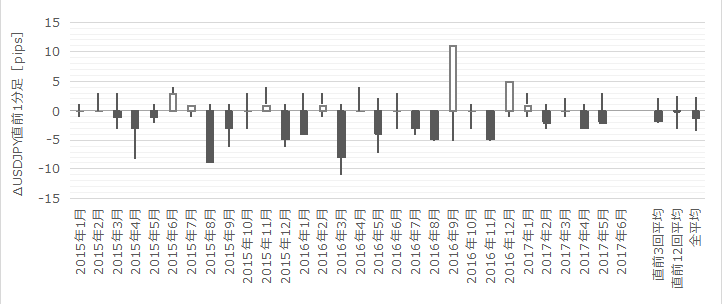

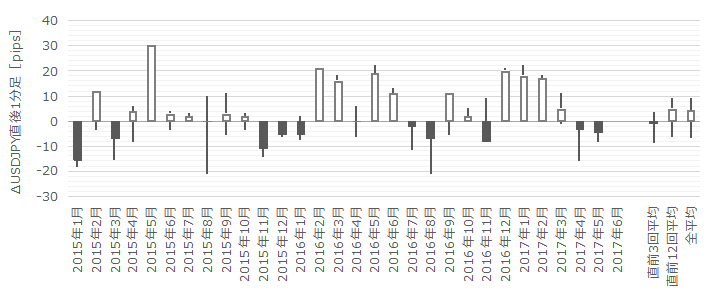

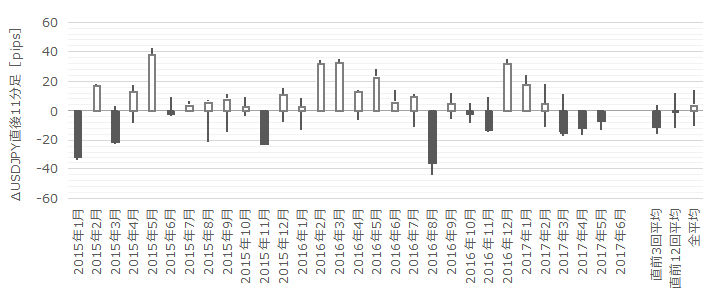

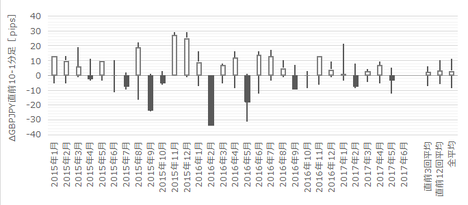

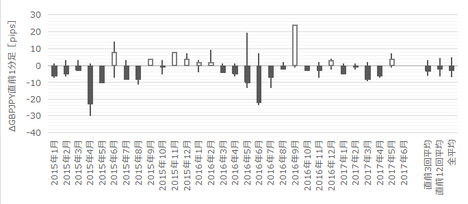

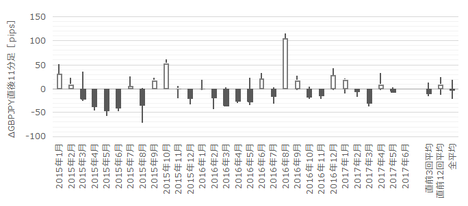

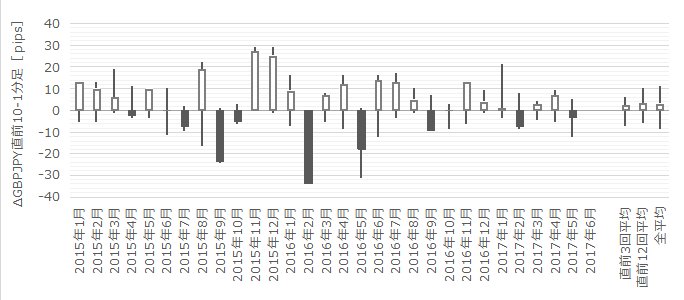

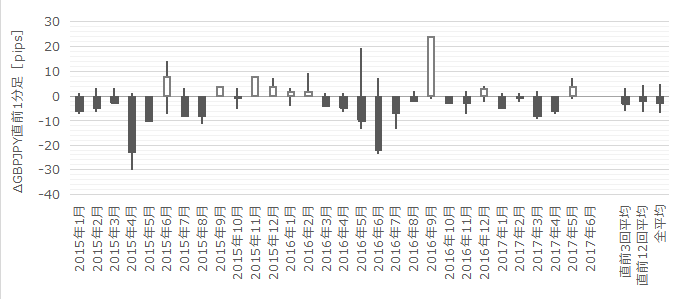

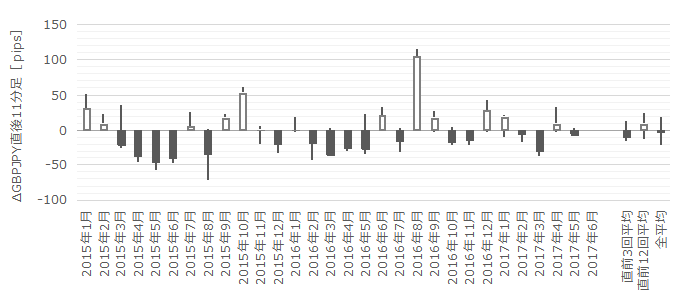

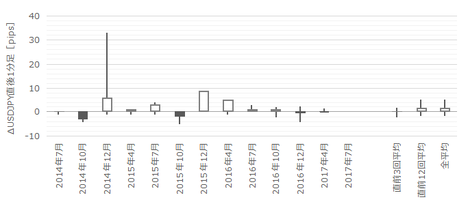

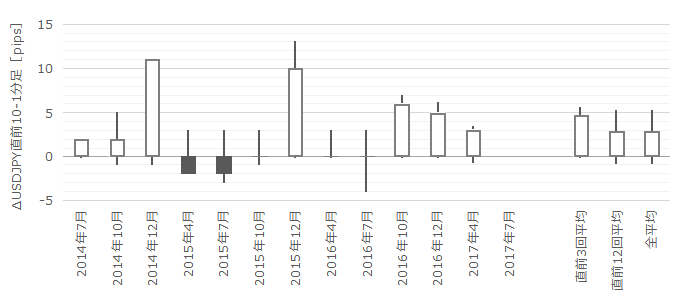

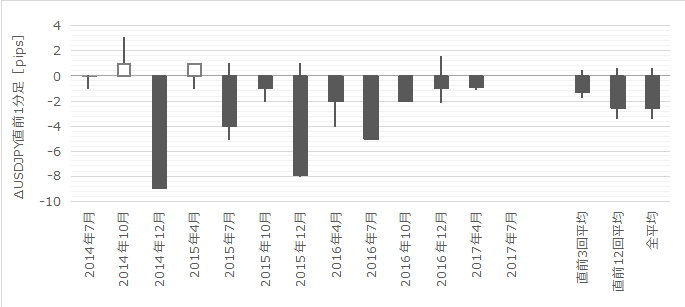

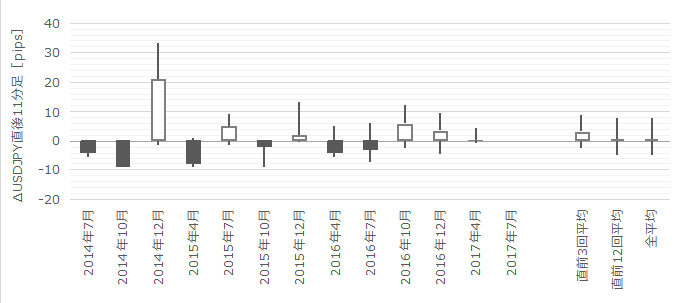

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���O1�����͉A������ł��B�ŋ߂͋t�q�Q�����Ȃ��ƌ��Ď���̂ŁApips�͏��������̂̃|�W�V����������Ă��ǂ��ł��傤�B

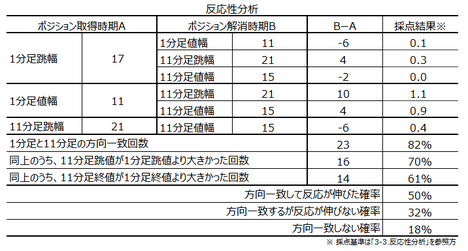

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

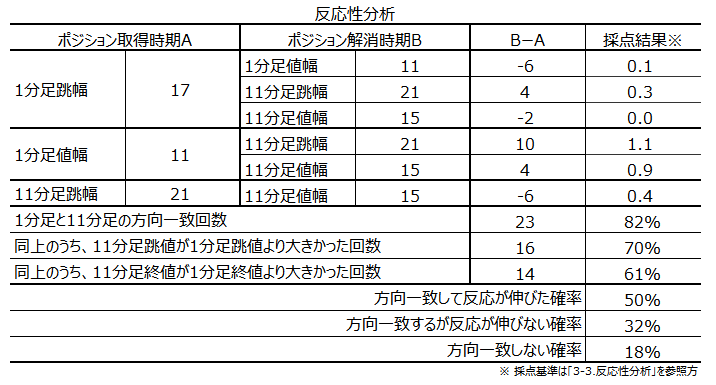

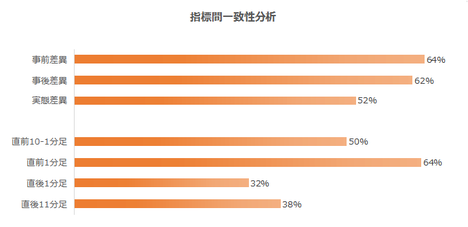

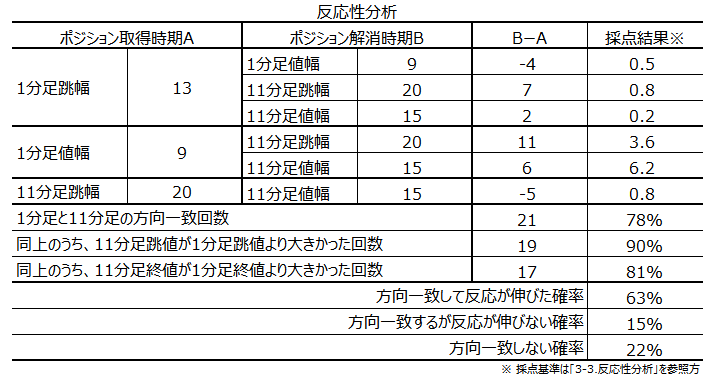

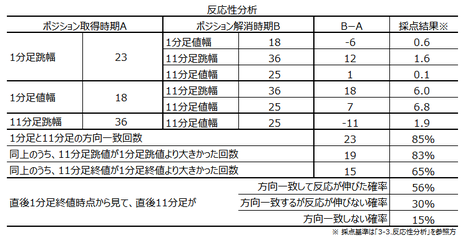

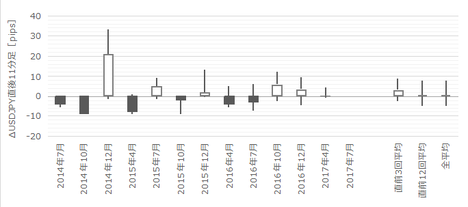

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

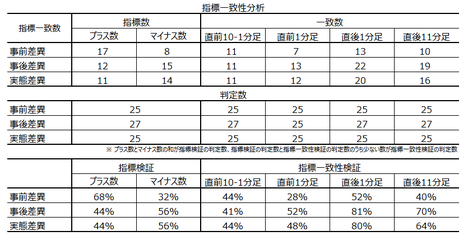

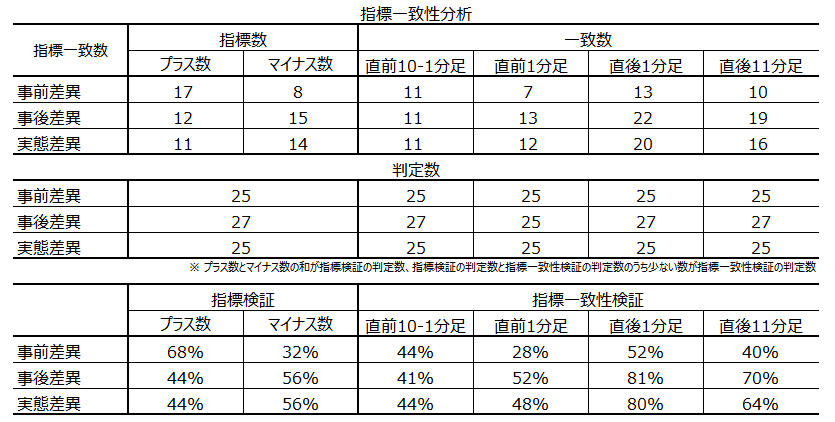

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

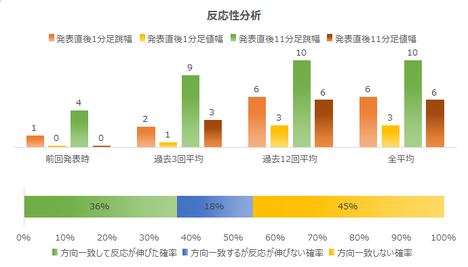

���������͂̌��ʂ����\�Ɏ����܂��B

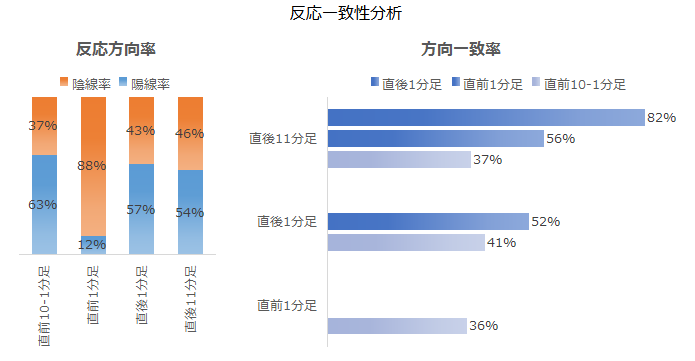

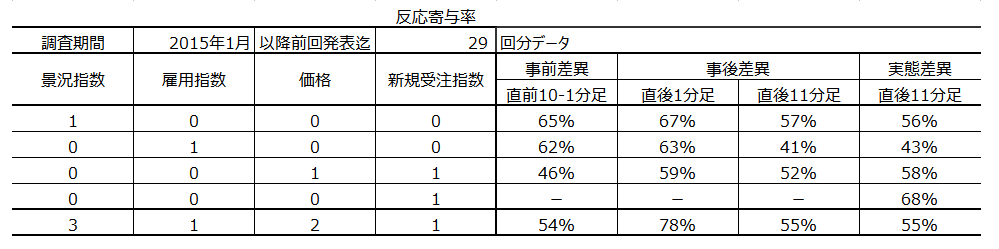

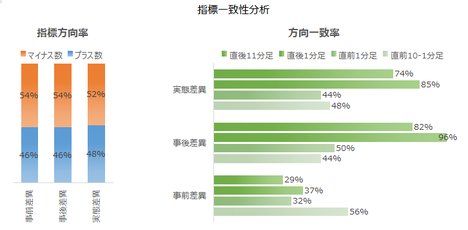

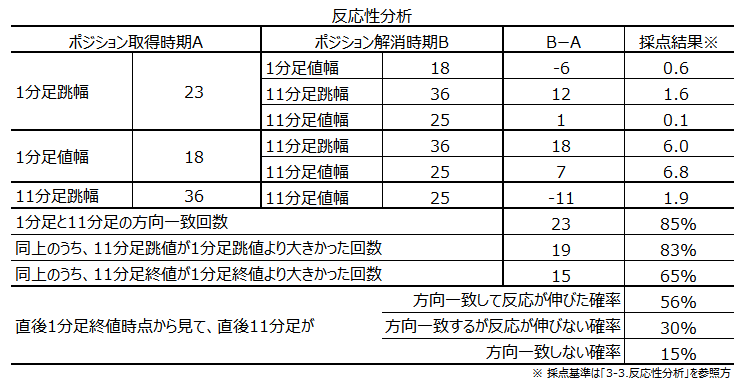

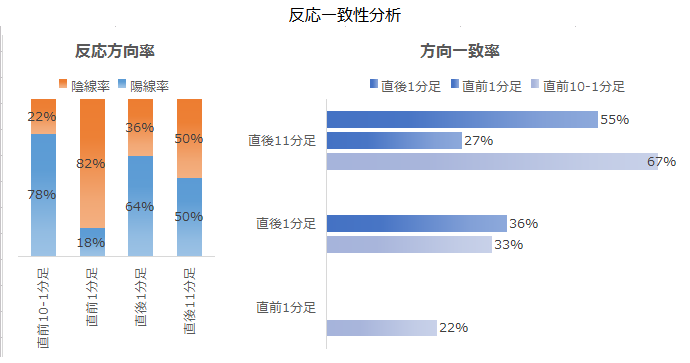

����1�����ƒ���11�����Ƃ̕�����v����82���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e70���E61���ł��B�܂��A����1�����I�l���������_�ɂ����āA�X�ɔ�����L�������Ƃ�50���ł����B

�܂�A�{�w�W�͎w�W���\��Z���Ԃ̒nj��ɓK���Ă���A���\����1���o�߂���Ƃǂ���ɔ������邩���킩��܂���B

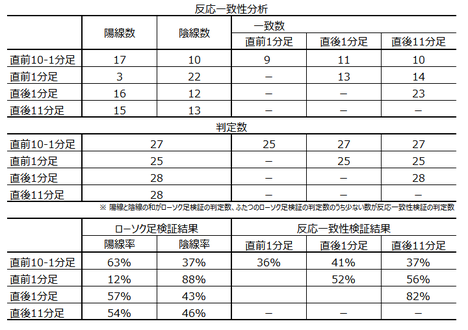

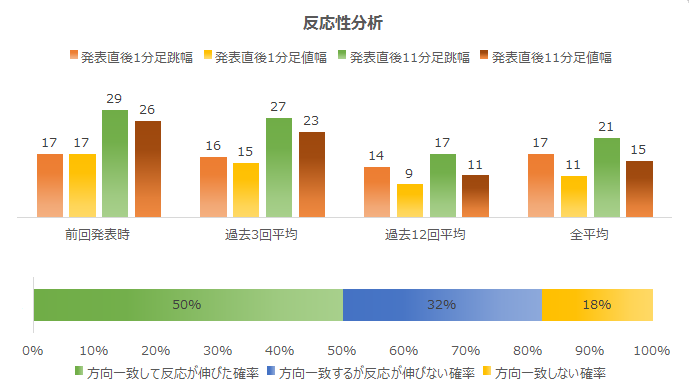

������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������88���ƂȂ��Ă��܂��B���������A�ߋ����ς̒�����5pips��������܂���B�������Ȃ�~����Ȃ����Ƃł��B

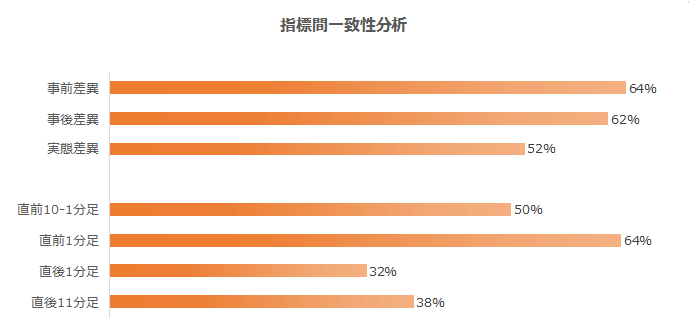

�����āA���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă��܂���B�܂�A�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă����ł͂Ȃ��悤�ł��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

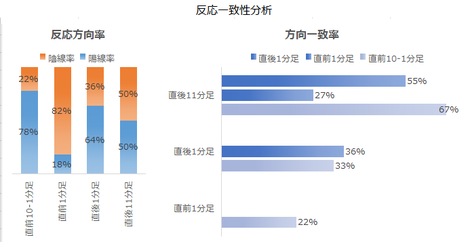

���㍷�ق͒���1�����E����11�����Ƃ̕�����v�����e81���E70���ł��B�{�w�W�͔��\���ʂ̗ǂ������ɑf���ɔ������܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��4��11:30���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���\���ʂ͎s��\�z������A�����͗z���ł����B

�s��\�z�͑O�ʂ��������̂ŁA���̈Ӗ��ł͕����������Ă��܂��B�Ƃ͌����A�s��\�z�Ɣ��\�W�̑召�W����ɂ��Ă���בցE���E�����̎���Q���҂ɂƂ��āA�܂��܂��u�S�R�Ⴄ�����v�Ƃ����s��\�z�ł����B

�O�ʂ�荡�\���ʂ͂��ቺ�������̂́A2015�N�ȍ~�ł�4�Ԗڂ̑O����L�ї��ł��i�O����1�ԑ傫�ȐL�ї��ł����j�B

������ʂ͎��̒ʂ�ł����B

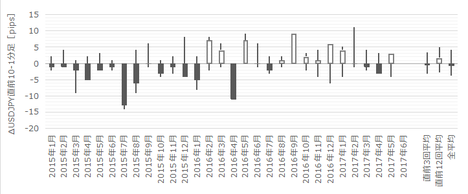

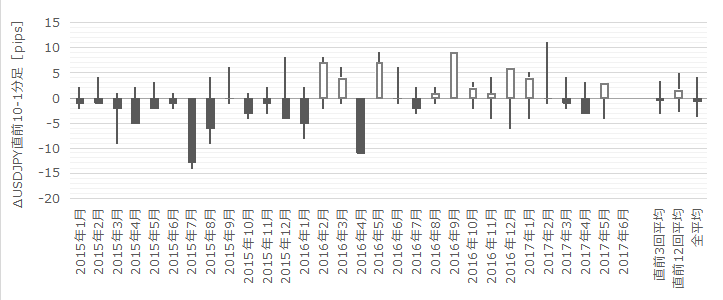

���O1�����̓|�W�V�����擾�������x�点�Đ����ł����B

����1�����̏�q�Q�́A���\��2-3�b�Ō`�����ꂽ���̂ł��B��U�A���m���āA���\��20-30�b��ɉ��������̂����āA�nj��|�W�V���������܂����B���������A�v������荂���|�C���g�Ń|�W�V�����擾�ƂȂ��āA�܉v�̕\�����Ԃ��ܑ��̕\�����Ԃ������A87�~�㔲���̐����͖����ƌ��āA�|�W�V�����������܂����B

���O�������͓��e���A�ȉ��Ɍ����܂�

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

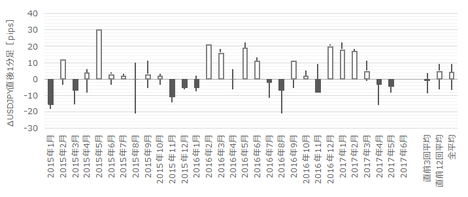

2017�N7��4��10:30�ɍ��B���Ԏw�W�u�������㍂�v�����\����܂��B���\��2017�N5�����̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

- �ߋ��̕��ϓI�Ȕ����͂�⏬�����A���\���ʂ̗ǂ������ɑf���ɔ������܂��B�nj��͒Z�����m�ɓK���Ă���A�w�W���\����1�����߂���ƁA�ǂ���ɔ�������̂����킩��܂���B

- �w�W���\�O�̒l�����́A�w�W���\��̔��������ƊW����܂���B

- �������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ́A28��9��i32���j�ł��B����ւ�肪���Ȃ��Ƒ�����A����̔��\���ʂ͎s��\�z������ƌ����܂�܂��B

- ����1�����ƒ���11�����Ƃ̕�����v����82���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e70���E61���ł��B�܂��A����1�����I�l���������_�ɂ����āA�X�ɔ�����L�������Ƃ�50���ł����B

�܂�A�{�w�W�͎w�W���\��Z���Ԃ̒nj��ɓK���Ă���A���\����1���o�߂���Ƃǂ���ɔ������邩���킩��܂���B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����͉A���ƌ����݂܂��B�ߋ��̕��ϓI�Ȓ�����5pips�����Ȃ��̂ŁA�܉v������ꂽ�炷���ɗ��m�ł��B

(2) �w�W���\���O�ɔ��|�W�V���������A���\�シ���ɗ��m�ɂ��摹�ɂ���s���܂��B

(3) �w�W���\��̔����������m�F������A�nj���Z�����m���j�ōs���܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

���B�������㍂�́A�����E�T�[�r�X�Ƃ̌��Ԕ��㍂���T���v�������Ɋ�Â��Z�o���Ă��܂��B���\�͍��A�M���v�ǁiABS�FAustralian Bureau of Statistics�j���s���A���X����{�Ɍ������\����Ă��܂��B

���B�ƌ����Ύ����֘A��Ƃɒ��ڂ��W�܂�܂��B�Ƃ��낪�A�����֘A��Ƃ̎��v�́A�������i�����ł��ƂȂ�ɂ�ĐL�єY��ł��܂��B���Ƃ��ƍ��BGDP�ɐ�߂�z�H�Ɛ��Y����1�����x�����Ȃ��̂ł��B���̈���A���֘A��Ƃ̎��v�́A�������㍂�������I�Ɋg��X���ƌ��Ȃ���Ă��茘���ƌ����܂��B

���̔w�i�Ƃ��āA���B�͖��N��20���l�̈ږ�������Ă���A2050�N�܂łɎ��R�����܂߂Ė�40���̐l�������������܂�Ă��܂��B���B�͐�i���Ől���������̍ł��������̂ЂƂł��B�ŋ߂̏������㍂�́A���̐l�������ƒ�����ƍ��h�������l����������グ�Ă���A����������Ɋg�債�Ă����ƌ����܂�Ă��܂��B

���ӂ��ׂ��_�Ƃ��āA���B�o�ώw�W�����\����鎞�ԑтɑO�サ�āA�����o�ώw�W�̔��\���s���邱�Ƃ�����܂��B���̏ꍇ�A�����w�W�̉e����AUDJPY��1�~�ȏ㓮�����Ƃ�����܂��B�܂��A���Ƃɂ��s��\�z�����������x���܂�œ�����Ȃ��w�W�ł��B�����ӂ��������B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�28�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���̃O���t�̎s��\�z�����āu���C����̂��v�ƌ����Ă͂����܂���B��������A����ȗ\�z�ɂȂ�܂���B�ړ����ςł����Ă���̂��Ǝv���Ă悭����ƁA����Ȃ��Ƃ͂���܂���B�͂��ɐ��葝�����Ă��邱�Ƃ��킩��܂��B

�������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ́A28��9��i32���j�ł��B����ւ�肪���Ȃ��Ƒ�����A����̔��\���ʂ͎s��\�z������ƌ����܂�܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���O1�����͉A������ł��B�ŋ߂͋t�q�Q�����Ȃ��ƌ��Ď���̂ŁApips�͏��������̂̃|�W�V����������Ă��ǂ��ł��傤�B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����82���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e70���E61���ł��B�܂��A����1�����I�l���������_�ɂ����āA�X�ɔ�����L�������Ƃ�50���ł����B

�܂�A�{�w�W�͎w�W���\��Z���Ԃ̒nj��ɓK���Ă���A���\����1���o�߂���Ƃǂ���ɔ������邩���킩��܂���B

������v�����͂̌��ʂ����}�Ɏ����܂��B

���O1�����͉A������88���ƂȂ��Ă��܂��B���������A�ߋ����ς̒�����5pips��������܂���B�������Ȃ�~����Ȃ����Ƃł��B

�����āA���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă��܂���B�܂�A�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă����ł͂Ȃ��悤�ł��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���㍷�ق͒���1�����E����11�����Ƃ̕�����v�����e81���E70���ł��B�{�w�W�͔��\���ʂ̗ǂ������ɑf���ɔ������܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N7��4��10:30���\

�ȉ���2017�N7��4��11:30���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

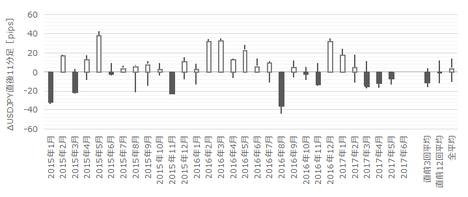

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���\���ʂ͎s��\�z������A�����͗z���ł����B

�s��\�z�͑O�ʂ��������̂ŁA���̈Ӗ��ł͕����������Ă��܂��B�Ƃ͌����A�s��\�z�Ɣ��\�W�̑召�W����ɂ��Ă���בցE���E�����̎���Q���҂ɂƂ��āA�܂��܂��u�S�R�Ⴄ�����v�Ƃ����s��\�z�ł����B

�O�ʂ�荡�\���ʂ͂��ቺ�������̂́A2015�N�ȍ~�ł�4�Ԗڂ̑O����L�ї��ł��i�O����1�ԑ傫�ȐL�ї��ł����j�B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O1�����̓|�W�V�����擾�������x�点�Đ����ł����B

����1�����̏�q�Q�́A���\��2-3�b�Ō`�����ꂽ���̂ł��B��U�A���m���āA���\��20-30�b��ɉ��������̂����āA�nj��|�W�V���������܂����B���������A�v������荂���|�C���g�Ń|�W�V�����擾�ƂȂ��āA�܉v�̕\�����Ԃ��ܑ��̕\�����Ԃ������A87�~�㔲���̐����͖����ƌ��āA�|�W�V�����������܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �ߋ��̕��ϓI�Ȕ�����������A���\���ʂɑ��Ă͂ɑf���ɔ������܂����B�nj����Z�����m�ɓK���Ă����_�͕��͒ʂ�ł��B

- �w�W���\�O�̒l�����́A�w�W���\��̔��������Ƌt�ł����B

- �������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ́A28��9��i32���j�ł����B�ߋ��̎��т������ւ�肪���Ȃ��ƌ�����ŁA����̔��\���ʂ͎s��\�z������ƌ�����ł��܂����B���ʁA�s��\�z������܂����B

- ����1�����ƒ���11�����Ƃ̕����͈�v���܂����B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�ł͔�����L�����Ƃ��ł��܂���ł����B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:39| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

4-4. �p���o�ώw�WDB�i2017�N6���ŏI�Łj

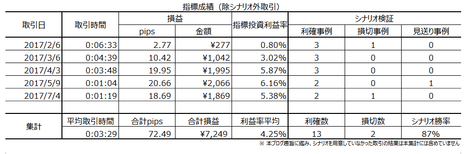

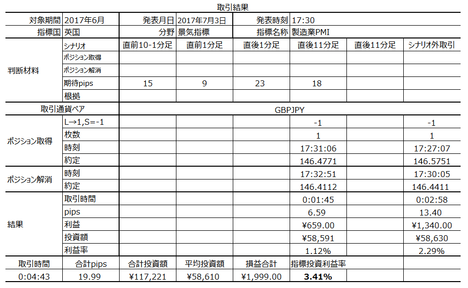

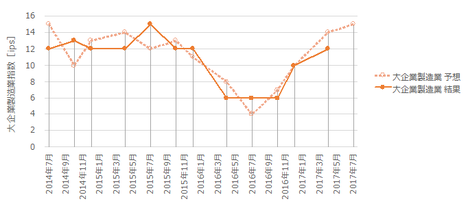

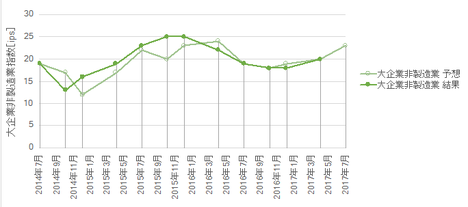

�p���̌o�ώw�W���\�O��̎����GBPJPY�ōs���Ă��܂��B

���āA2017�N�x�̃g�����h���f�́A

���|�C���g�Ƒ����Ă��܂��B

���I���̌��ʂ͗^�}���c�Ȃ����炵�܂����B�p�́A�I�{�^���ɎɂȂ����C���[�W���@��d��AEU���E���̍����w���͋�����_���Ă������̂́A���̖ژ_���͊O��܂����B�O��EU���E�������[�Ƃ����A�ǂ������Ȃ��Ă������I�����s���āA�_���[�W�����Ƃ��p���ł͑����Ă��܂��B

�����A�p���ɂƂ��ėǂ����Ƃ��������Ǝv���܂��B�X�R�b�g�����h�̉p�����E�Z�����[�́A��EU����Ƃ������Ƃ��Ɨ��h����\�����ꂽ�悤�ł��B�����ʂ����ėL�ӂȕ��ɏA���A�Ƃ������Ƃł��傤���B

����ǂ��A���B�ɂ͗��j������܂��B�����ċꂵ���Ȃ���������ւ̗���������̂́A�m�̓����̖�킸�����ł��B�X�R�b�g�����h�Ɨ��h��������Ԃ����Ƃ́A�Z���̋��{�ʂ����EU���̓����ς�����A�����Ƃ����Ȃ��ł��傤�B�Ɨ����[������̑��I���Ɠ������ɍs���Ȃ��������Ƃ́A�Ɨ��h�̐����I�s�k�Ƒ����Ă��܂��B

GBPJPY�����́A�n�l142.78�~�E���l146.54�~�E���l138.67�~�E�I�l146.50�~�ŁA�l��372pips�E����376pips�̗z���ł����B�l���E�������قړ������Ƃ���킩��悤�ɁA�㏸�͌������ɏW�����܂����B

�����`���[�g���������A2016�N12���E2017�N5���̍��l�ł���148�~�O�������W�X�^���X�ƂȂ�A5�����l��141.5�~�t�߂��T�|�[�g�ɂȂ�܂��B148�~�㔼�`149�~��ɂ́A20�`24�����ړ����ϐ������邽�߁A�����㏸�������Ă��������㔲����͓̂�����ł��B�܂��AGBPJPY�EGBPUSD�EGBPEUR�̌����`���[�g������ׂ�ƁA�ł�����̔���GBPEUR�̌��ݒl�����~�]������������㔲�����Ƃ���ŁA����ቺ�ɔ��]�E���������˂Ȃ��`�����Ă��܂��B

�����́A6�����{��BOE���ٔ����ɂ���ĊS�����܂��Ă���ɂ��ւ�炸�A����MPC��8����{��7���ɍs���܂���B���̂��Ƃ�7����GBP���㉺�ɓ����ɂ������Ă��܂��ƍl�����܂��B

BOE�́A���������ȒP�ɐ����ύX���Ȃ��Ƃ����b������܂��B�������A����͉ߋ��̎��тŁABOE���ق�MPC�ψ������ۂɂ͓���ւ���Ă���̂�����A����Șb�Ăɂ͂ł��܂���B

3��MPC�ł́A��N7���ȗ��̗��グ�咣����ψ�������܂����B6��MPC�ł͗��グ�咣�ψ���3���ɑ����܂����B��N6���̍������[�ȍ~��GBP���ɂ�镨�����}�㏸�����グ�h�̎�v�_���ŁA�����㏸�ւ̈��e���i�i�C�ւ̈��e���j�̌��O���l�q���h�̎�v�_���ł��B

2017�N6��15���ABOE�͋��Z����̌���ێ������߂܂����B���������0.25���̂܂܁A�ʓI�ɘa��ɂ��p���ۗL�c����4350��GBP�̂܂܁A�ł��B�����ύX�ɂ������ẮAEU�̐V���Ȗf�Ջ�������₻�̈ڍs���Ԑݒu�̍��ӂȂǁAEU���E������Ƃ����������������܂����B

6�����{�ɂ́ABOE���ق����グ�����̕K�v���ɂ��Č��y���܂����B�A���A���グ�ɓ������ẮA�����㏸�ɔ������������Ɠ������₦�邩��O��ɋ����Ă��܂����B

�@(����) BOE��������i2017�N6��15�����\���ʌ��؍ρj

�����Ƃ̌i�������������n�߂�ƁA�T�[�r�X�Ƃ������ǂ�������A�Ƃ��������`��������܂��B�ߔN�A���̖@���ɓ��Ă͂܂�Ȃ����Ⴊ���X�����܂��B

7��3���ɔ��\���ꂽ������PMI�A7��5���ɔ��\���ꂽ�T�[�r�X��PMI�́A�Ƃ���2�����A���őO�ʂ������܂����B��������܂��A50���Ă�����̂́A�N���E�N�n���s�[�N�ō���͉�����n�߂�̂ł͂Ȃ����ƁA��s���ɕs����������������e�ł����B

�@(����1) ������PMI�i2017�N7��3�����\���ʌ��؍ρj

�@(����2) �T�[�r�X��PMI�i2017�N7��5��17:30���\�\��A���O���͍ρj

��v����CPI�i����ҕ����w���j�ERPI�i���������w���j�EPPI�i���Y�ҕ����w���j����x�ɔ��\�����͉̂p�������ł��BCPI��RPI�̔��\���ʂ������ĉ��P/��������ƁA�����قǑ傫����������̂Œ��ӂ��K�v�ł��B

BOE�̖ڕW�C���t�����͔N2�����x�ł��B���ɃR�ACPI���{2���������Ă��܂��B6�����{�܂ł́A���\���ʂ��s��\�z�������Ă��A�f���ɗz���Ŕ�������Ƃ͌���Ȃ������ɒB���Ă��܂����B���������A�����㏸��}�����ނ��߂ɁA6�����{��BOE���ق͗��グ�����J�n�ɂ��ăR�����g�����̂ł��B

BOE���グ���҂��������Ȃ��ŁA�p1-3��GDP�́{2.0������1-3��GDP�́{1.4���ł��BGDP���t�]���Ȃ�����A�����㏸��GBP�㏸�ɔ�������A�Ɖ��߂��Ă��܂��B

�@(����) �����w�W�i2017�N6��13�����\���ʌ��؍ρj

������FX��Ђ̌o�ώw�W�J�����_�[�Ɏ�����Ă��鎸�ƕی��Ґ��ł͔������܂���B���Ȃ��Ƃ����߂�2-3�N�̃f�[�^������ƁA���Ϗ����i�܃{�[�i�X�j�̎s��\�z�Ƃ̑��ǂɂ���Ĕ������������܂肪���ł��B

�@(����) �ٗp���v�i2017�N6��14�����\���ʌ��؍ρj

�����O�܂ł�IMF�\�z�ł́A�p����2017�N�o�ϐ�����1.5���ƂȂ��Ă��܂����B�ŐV�̌��ʂ��ł́A2017�N��2.05���A2018�N��1.46���ł��B����č���2017�N�E2018�N���e2.31���E2.52���ŁAEU�͂Ƃ���1.6����ƂȂ��Ă��܂��B�p����������������}�����邱�Ƃ��\�z����Ă���A���̗\�z�����߂�GBP�㏸�̓����������邱�ƂɌq����܂��B

EU���E�������[��A�ꎞ�͐������}�C�i�X�ɂȂ�Ƃ�������L���������������̂́A2016�N�͂��Ȃ�D���ł����B���ꂾ����2017�N�͐����݉��ƌ����܂�Ă������̂́A���̒����͂܂�����Ă��܂���B

6��30���AGDP�m��l�͑O����{0.6���E�O�N��{2.0���ŁA����l�Ɠ��l�ł����B�{2���̌o�ϐ����͕č������́{1.4�����D�ʂł��B�������݂ł�FRB�̎����u���Y�K�͏k���ŗ��グ�łȂ��v����ABOE�́u���グ�̌������������������ȓ��Ɏn�߂�i6��28��BOE���ٔ����j�v�ł�����AGBPUSD�͂��������̏㏸�]�n������Ǝv���܂��B

�@(����1) �l����GDP����l�i2017�N4��28�����\���ʌ��؍ρj

�@(����2) �l����GDP����l�i2017�N5��25�����\���ʌ��؍ρj

�@(����3) �l����GDP�m��l�i2017�N6��30�����\���ʌ��؍ρj

���̍��̎��Ԏw�W�ł͂��蓾�Ȃ��قǑ傫���������܂��B��X�̐����݉����\�z�����ȏ�A���ϓI�ɂ͎w�W�ւ̔������A��ɏ��������ɑ傫���Ȃ�Ǝv���܂��B

7��7�����\�̍z�H�Ɛ��Y�w���́A5���̎����Ԑ��Y�̗������݂���N2���ȗ��̑啝�Ȍ����ƂȂ������Ƃ��Ēቺ���܂����B

�@(����1) �������㍂�w���i2017�N4��21�����\���ʌ��؍ρj

�@(����2) �z�H�Ɛ��Y�w���i2017�N6��9��17:30���\���ʌ��؍ρj

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B������A�w���E�o�^�E���ӂ����Ă��Ȃ��̂ɃN���b�N���������Ŋ��U���[������������悤�Ȃ����Ȃ�A������i��9-1-4�j�܂ł��������肢���܂��B

�l�b�g�ʔ͕̂֗��ł����A�J�[�h���Ȃ��Ǝx�������ʓ|�ł��BYahoo�ł�T�|�C���g���g���Ă̔��������ł��܂��B���̃J�[�h�́AT�|�C���g�����܂����p���邽�߂ɂ��A�N�����̂Ȃ̂�1�������Ă����ƕ֗��ł��B

�N�����yYJ�J�[�h�z

��������100�~����1�|�C���g���܂�Yahoo!�V���b�s���O�ł̂��������Ȃ�A�Ȃ�ƒʏ�̂R�{

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

���āA2017�N�x�̃g�����h���f�́A

- 6�����I���Ń��C�̗��ꂪ�ǂꂮ�炢���܂邩

- BOE���������ɂ��ǂ̒��x�̑���u���邩

- �u���O�W�b�g���i�W���e�i1���p�ō��ٔ��f�E3���p�����E�ʍ��E4��EU�������j�J���E��1����E�Η����e�E9���Ƒ��I����̐i�W�j

���|�C���g�Ƒ����Ă��܂��B

�y4-4-1. 6���T�ρz

���I���̌��ʂ͗^�}���c�Ȃ����炵�܂����B�p�́A�I�{�^���ɎɂȂ����C���[�W���@��d��AEU���E���̍����w���͋�����_���Ă������̂́A���̖ژ_���͊O��܂����B�O��EU���E�������[�Ƃ����A�ǂ������Ȃ��Ă������I�����s���āA�_���[�W�����Ƃ��p���ł͑����Ă��܂��B

�����A�p���ɂƂ��ėǂ����Ƃ��������Ǝv���܂��B�X�R�b�g�����h�̉p�����E�Z�����[�́A��EU����Ƃ������Ƃ��Ɨ��h����\�����ꂽ�悤�ł��B�����ʂ����ėL�ӂȕ��ɏA���A�Ƃ������Ƃł��傤���B

����ǂ��A���B�ɂ͗��j������܂��B�����ċꂵ���Ȃ���������ւ̗���������̂́A�m�̓����̖�킸�����ł��B�X�R�b�g�����h�Ɨ��h��������Ԃ����Ƃ́A�Z���̋��{�ʂ����EU���̓����ς�����A�����Ƃ����Ȃ��ł��傤�B�Ɨ����[������̑��I���Ɠ������ɍs���Ȃ��������Ƃ́A�Ɨ��h�̐����I�s�k�Ƒ����Ă��܂��B

GBPJPY�����́A�n�l142.78�~�E���l146.54�~�E���l138.67�~�E�I�l146.50�~�ŁA�l��372pips�E����376pips�̗z���ł����B�l���E�������قړ������Ƃ���킩��悤�ɁA�㏸�͌������ɏW�����܂����B

�����`���[�g���������A2016�N12���E2017�N5���̍��l�ł���148�~�O�������W�X�^���X�ƂȂ�A5�����l��141.5�~�t�߂��T�|�[�g�ɂȂ�܂��B148�~�㔼�`149�~��ɂ́A20�`24�����ړ����ϐ������邽�߁A�����㏸�������Ă��������㔲����͓̂�����ł��B�܂��AGBPJPY�EGBPUSD�EGBPEUR�̌����`���[�g������ׂ�ƁA�ł�����̔���GBPEUR�̌��ݒl�����~�]������������㔲�����Ƃ���ŁA����ቺ�ɔ��]�E���������˂Ȃ��`�����Ă��܂��B

�����́A6�����{��BOE���ٔ����ɂ���ĊS�����܂��Ă���ɂ��ւ�炸�A����MPC��8����{��7���ɍs���܂���B���̂��Ƃ�7����GBP���㉺�ɓ����ɂ������Ă��܂��ƍl�����܂��B

�y4-4-2. ����w�W�z

BOE�́A���������ȒP�ɐ����ύX���Ȃ��Ƃ����b������܂��B�������A����͉ߋ��̎��тŁABOE���ق�MPC�ψ������ۂɂ͓���ւ���Ă���̂�����A����Șb�Ăɂ͂ł��܂���B

(1) ���Z����

3��MPC�ł́A��N7���ȗ��̗��グ�咣����ψ�������܂����B6��MPC�ł͗��グ�咣�ψ���3���ɑ����܂����B��N6���̍������[�ȍ~��GBP���ɂ�镨�����}�㏸�����グ�h�̎�v�_���ŁA�����㏸�ւ̈��e���i�i�C�ւ̈��e���j�̌��O���l�q���h�̎�v�_���ł��B

2017�N6��15���ABOE�͋��Z����̌���ێ������߂܂����B���������0.25���̂܂܁A�ʓI�ɘa��ɂ��p���ۗL�c����4350��GBP�̂܂܁A�ł��B�����ύX�ɂ������ẮAEU�̐V���Ȗf�Ջ�������₻�̈ڍs���Ԑݒu�̍��ӂȂǁAEU���E������Ƃ����������������܂����B

6�����{�ɂ́ABOE���ق����グ�����̕K�v���ɂ��Č��y���܂����B�A���A���グ�ɓ������ẮA�����㏸�ɔ������������Ɠ������₦�邩��O��ɋ����Ă��܂����B

�@(����) BOE��������i2017�N6��15�����\���ʌ��؍ρj

(2) �i�C�w�W

�����Ƃ̌i�������������n�߂�ƁA�T�[�r�X�Ƃ������ǂ�������A�Ƃ��������`��������܂��B�ߔN�A���̖@���ɓ��Ă͂܂�Ȃ����Ⴊ���X�����܂��B

7��3���ɔ��\���ꂽ������PMI�A7��5���ɔ��\���ꂽ�T�[�r�X��PMI�́A�Ƃ���2�����A���őO�ʂ������܂����B��������܂��A50���Ă�����̂́A�N���E�N�n���s�[�N�ō���͉�����n�߂�̂ł͂Ȃ����ƁA��s���ɕs����������������e�ł����B

�@(����1) ������PMI�i2017�N7��3�����\���ʌ��؍ρj

�@(����2) �T�[�r�X��PMI�i2017�N7��5��17:30���\�\��A���O���͍ρj

(3) �����w�W

��v����CPI�i����ҕ����w���j�ERPI�i���������w���j�EPPI�i���Y�ҕ����w���j����x�ɔ��\�����͉̂p�������ł��BCPI��RPI�̔��\���ʂ������ĉ��P/��������ƁA�����قǑ傫����������̂Œ��ӂ��K�v�ł��B

BOE�̖ڕW�C���t�����͔N2�����x�ł��B���ɃR�ACPI���{2���������Ă��܂��B6�����{�܂ł́A���\���ʂ��s��\�z�������Ă��A�f���ɗz���Ŕ�������Ƃ͌���Ȃ������ɒB���Ă��܂����B���������A�����㏸��}�����ނ��߂ɁA6�����{��BOE���ق͗��グ�����J�n�ɂ��ăR�����g�����̂ł��B

BOE���グ���҂��������Ȃ��ŁA�p1-3��GDP�́{2.0������1-3��GDP�́{1.4���ł��BGDP���t�]���Ȃ�����A�����㏸��GBP�㏸�ɔ�������A�Ɖ��߂��Ă��܂��B

�@(����) �����w�W�i2017�N6��13�����\���ʌ��؍ρj

(4) �ٗp�w�W

������FX��Ђ̌o�ώw�W�J�����_�[�Ɏ�����Ă��鎸�ƕی��Ґ��ł͔������܂���B���Ȃ��Ƃ����߂�2-3�N�̃f�[�^������ƁA���Ϗ����i�܃{�[�i�X�j�̎s��\�z�Ƃ̑��ǂɂ���Ĕ������������܂肪���ł��B

�@(����) �ٗp���v�i2017�N6��14�����\���ʌ��؍ρj

�y4-4-3. �o�Ϗ�w�W�z

�����O�܂ł�IMF�\�z�ł́A�p����2017�N�o�ϐ�����1.5���ƂȂ��Ă��܂����B�ŐV�̌��ʂ��ł́A2017�N��2.05���A2018�N��1.46���ł��B����č���2017�N�E2018�N���e2.31���E2.52���ŁAEU�͂Ƃ���1.6����ƂȂ��Ă��܂��B�p����������������}�����邱�Ƃ��\�z����Ă���A���̗\�z�����߂�GBP�㏸�̓����������邱�ƂɌq����܂��B

(1) �o�ϐ���

EU���E�������[��A�ꎞ�͐������}�C�i�X�ɂȂ�Ƃ�������L���������������̂́A2016�N�͂��Ȃ�D���ł����B���ꂾ����2017�N�͐����݉��ƌ����܂�Ă������̂́A���̒����͂܂�����Ă��܂���B

6��30���AGDP�m��l�͑O����{0.6���E�O�N��{2.0���ŁA����l�Ɠ��l�ł����B�{2���̌o�ϐ����͕č������́{1.4�����D�ʂł��B�������݂ł�FRB�̎����u���Y�K�͏k���ŗ��グ�łȂ��v����ABOE�́u���グ�̌������������������ȓ��Ɏn�߂�i6��28��BOE���ٔ����j�v�ł�����AGBPUSD�͂��������̏㏸�]�n������Ǝv���܂��B

�@(����1) �l����GDP����l�i2017�N4��28�����\���ʌ��؍ρj

�@(����2) �l����GDP����l�i2017�N5��25�����\���ʌ��؍ρj

�@(����3) �l����GDP�m��l�i2017�N6��30�����\���ʌ��؍ρj

(2) ���Ԏw�W

���̍��̎��Ԏw�W�ł͂��蓾�Ȃ��قǑ傫���������܂��B��X�̐����݉����\�z�����ȏ�A���ϓI�ɂ͎w�W�ւ̔������A��ɏ��������ɑ傫���Ȃ�Ǝv���܂��B

7��7�����\�̍z�H�Ɛ��Y�w���́A5���̎����Ԑ��Y�̗������݂���N2���ȗ��̑啝�Ȍ����ƂȂ������Ƃ��Ēቺ���܂����B

�@(����1) �������㍂�w���i2017�N4��21�����\���ʌ��؍ρj

�@(����2) �z�H�Ɛ��Y�w���i2017�N6��9��17:30���\���ʌ��؍ρj

�ȏ�

�������̋L���������Q�l�ɂȂ����Ȃ�A�ǂꂩ�L���o�i�[���N���b�N���Ē�g��ɋ�����������������ƍK���ł��B��g��͂�������ǐS�I�ȂƂ����I����ł��B������A�w���E�o�^�E���ӂ����Ă��Ȃ��̂ɃN���b�N���������Ŋ��U���[������������悤�Ȃ����Ȃ�A������i��9-1-4�j�܂ł��������肢���܂��B

�[�[�[�ȉ��͍L���ł��[�[�[

�l�b�g�ʔ͕̂֗��ł����A�J�[�h���Ȃ��Ǝx�������ʓ|�ł��BYahoo�ł�T�|�C���g���g���Ă̔��������ł��܂��B���̃J�[�h�́AT�|�C���g�����܂����p���邽�߂ɂ��A�N�����̂Ȃ̂�1�������Ă����ƕ֗��ł��B

�N�����yYJ�J�[�h�z

��������100�~����1�|�C���g���܂�Yahoo!�V���b�s���O�ł̂��������Ȃ�A�Ȃ�ƒʏ�̂R�{

https://px.a8.net/svt/ejp?a8mat=2NZHFU+7QNN6+38JK+HVNAR

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:33| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

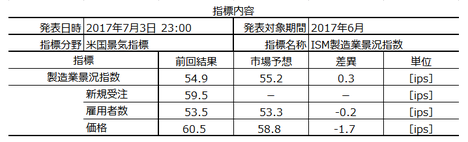

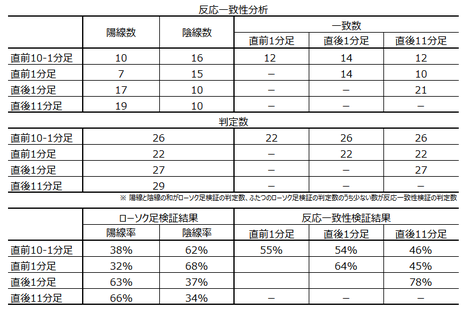

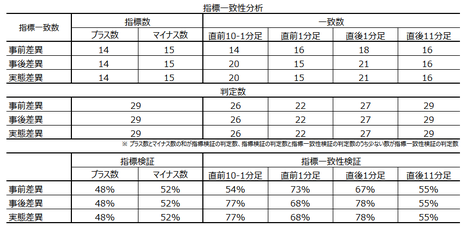

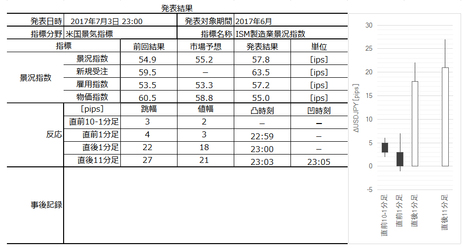

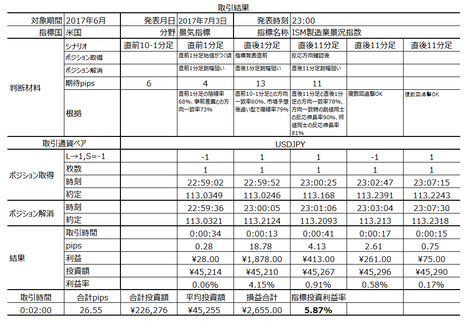

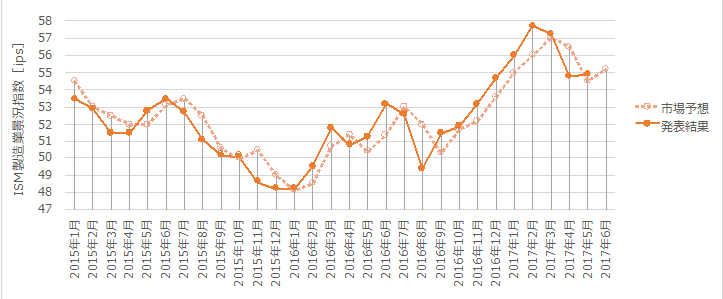

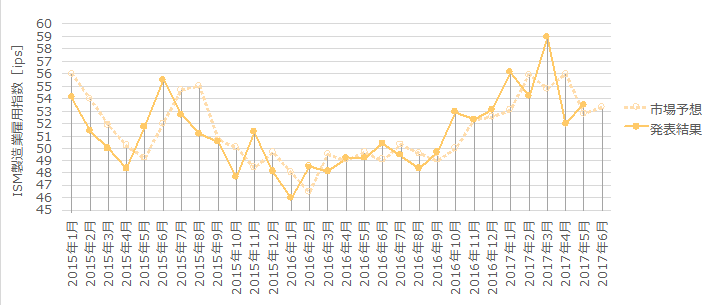

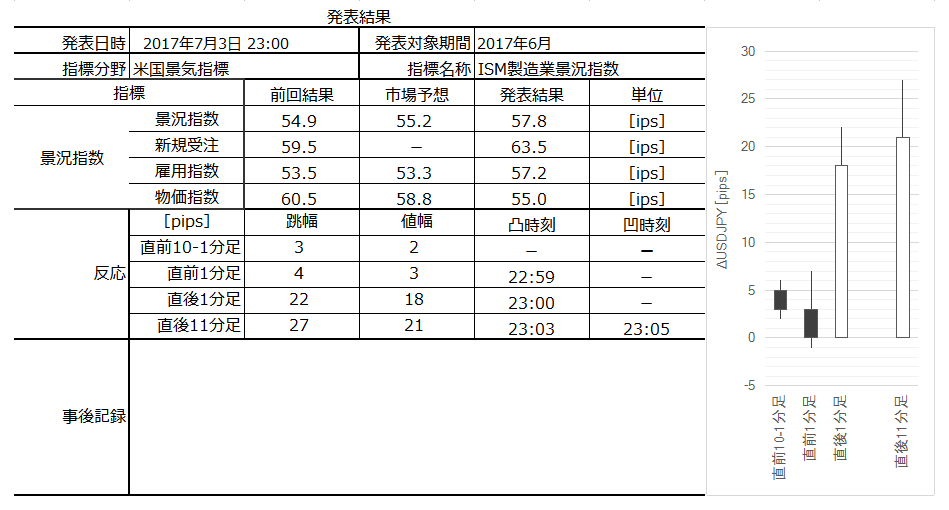

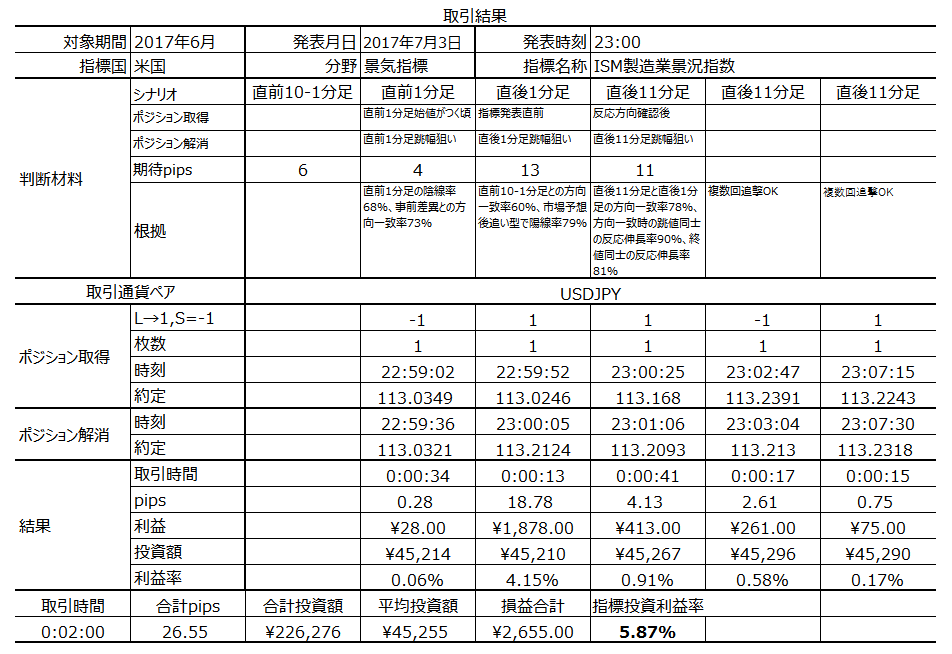

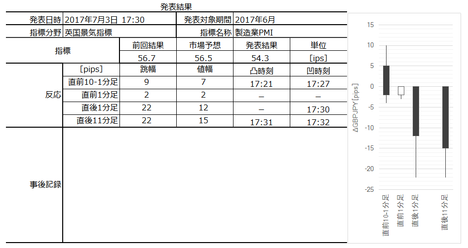

�č��i�C�w�W�uISM�����ƌi���w���v���\�O���USDJPY�������́i2017�N7��3��23:00���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

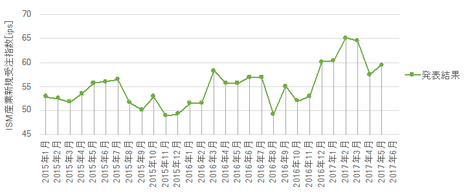

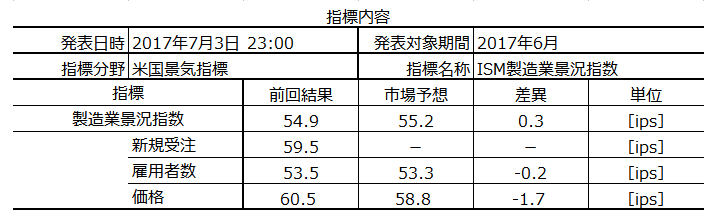

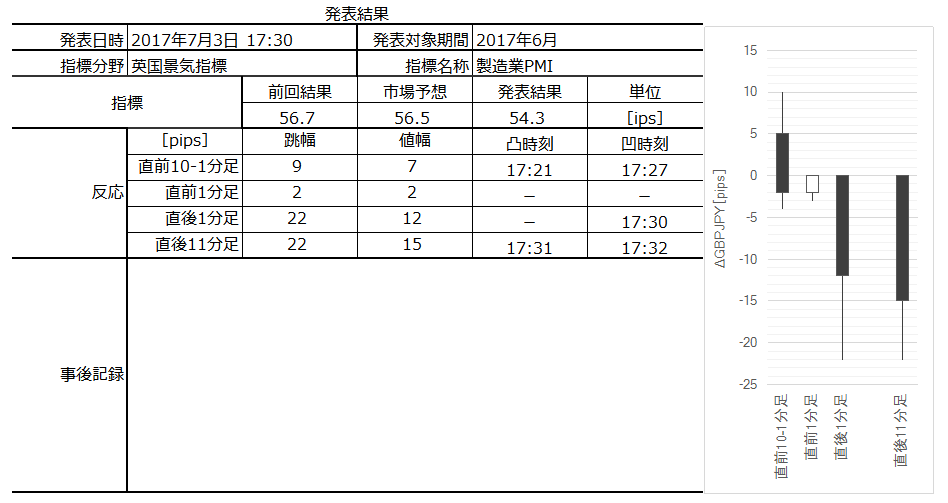

2017�N7��3��23:00�ɕč��i�C�w�W�uISM�����ƌi���w���v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

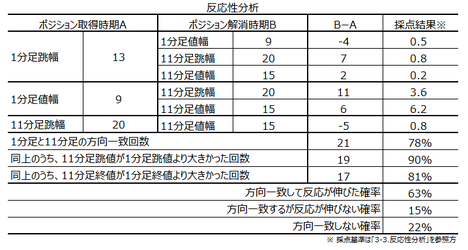

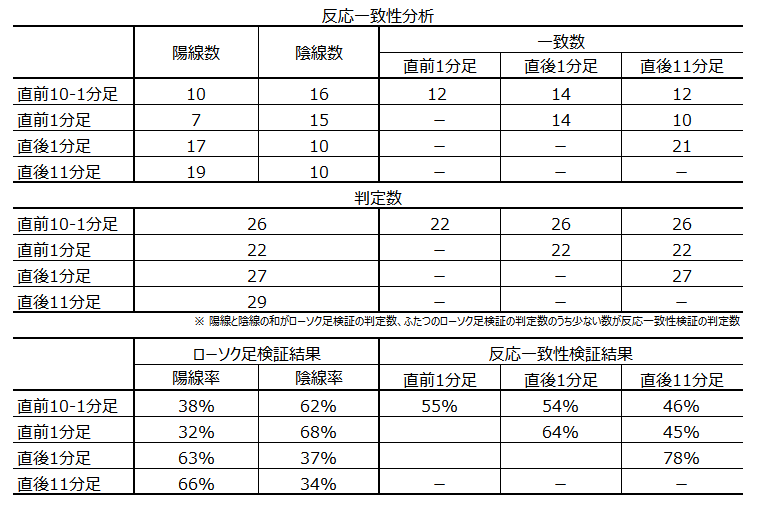

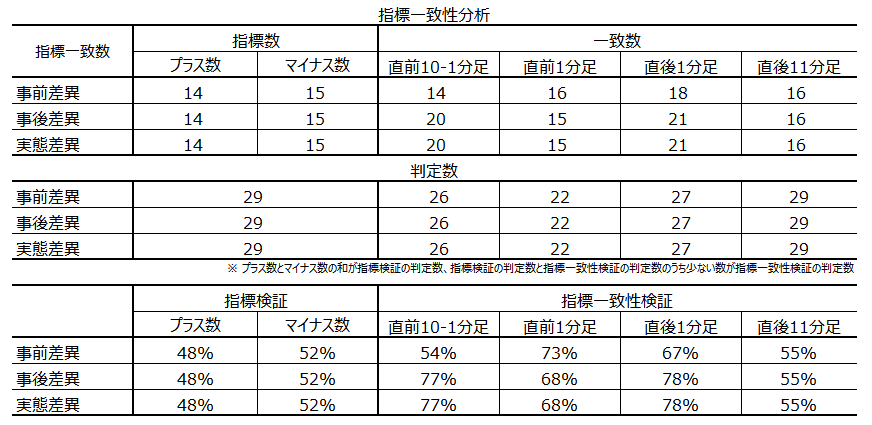

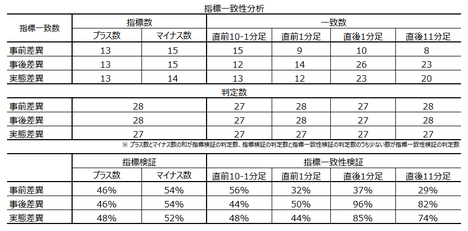

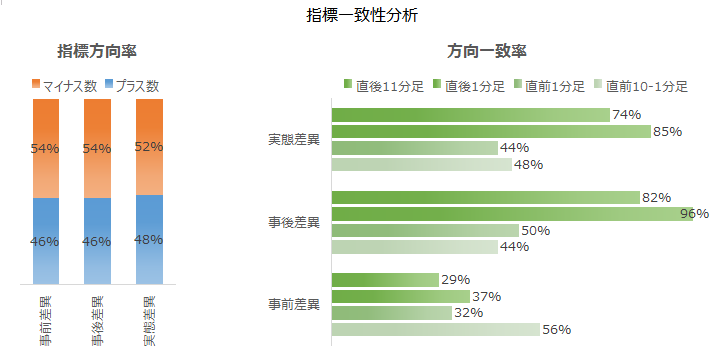

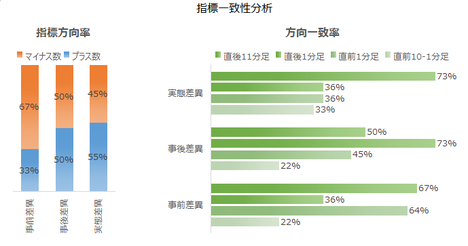

�{�w���́A(1) �č���v�o�ώw�W�Ŗ����ł��������\����邱�Ɓi��1�c�Ɠ��j�A(2) �i�����͌i�C�]���̐�s�w�W�ƍl�����邱�ƁA(3) ��ʘ_�Ƃ��Đ����Ƃ̌i�����͏����E����E�����֘A�̑��̎w�W�ւ̉e�����傫���ƍl�����邱�ƁA����d�v�x�E���ړx�������Ƃ���Ă��܂��B

���������A��q����悤�ɉߋ��̃f�[�^��������蔽���i�l�����j�͂���قǑ傫������܂���B

�{�w���̉��߂́A50�mips�n������ƌi�C�g��E50�mips�n�������ƌi�C��ށA�ł��B

�{�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁAFRB���{�w����50�mips�n�����̂Ƃ��ɗ��グ���������Ƃ��Ȃ��Ƃ������ƁA�ł��B

�Ȃ��AISM�Ƃ�Institute for Supply Management�i�č������Ǘ��g���j�̏ȗ��`�ł��B�{�w���́A�����Ɩ�350�Ђ̍w���S�������ւ̃A���P�[�g���ʂɊ�Â���ƌi�������������w�W�ł��B���̓��e�́A�u�V�K�v�u���Y�v�u�ٗp�v�u���גx���v�u�Ɂv�̍��ڂ��A�O����Łu�ǂ��v�u�����v�u�����v�̎O���ʼn����W�v���ʂɁA�G�ߒ��������������̂ł��B

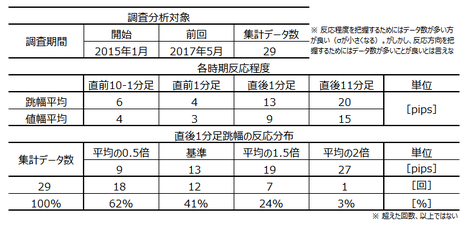

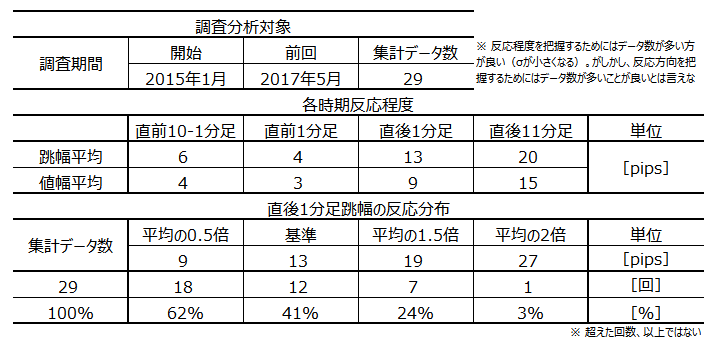

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

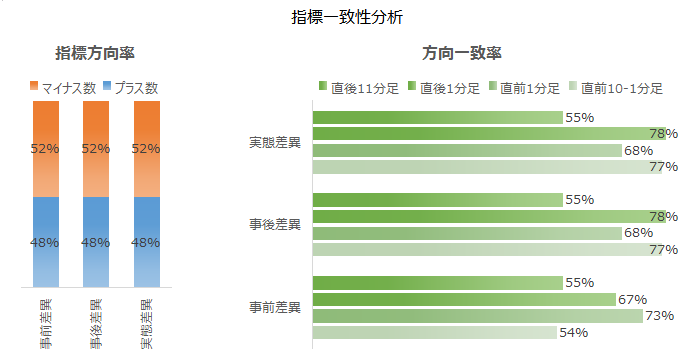

�{�w�W�Ɋ܂܂��u�V�K�v�u�ٗp�v�u���i�v�́A�֘A������Ԏw�W�E�ٗp�w�W�E�����w�W�̌��ʂɐ�s���Ă���\��������܂��B

�����̃O���t�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��i�u�V�K�v�������j�B�����āA���\�́A�����̂ǂ��炪���������ɉe���������^���Ă��邩�ׂĂ��܂��B���̕\�́A��q����w�W��v�����͂̌W�������߂Ă��邱�ƂɂȂ�܂��B

�O�ʂƎs��\�z�̍������O���فA���\���ʂƎs��\�z�̍������㍷�فA���\���ʂƑO�ʂ̍������ԍ��فA�ł��B���O���قƒ��O10-1�����̕�����v���A���㍷�فE���ԍ��قƒ���1�����E����11�����̕�����v���͋��߂Ă��܂��B

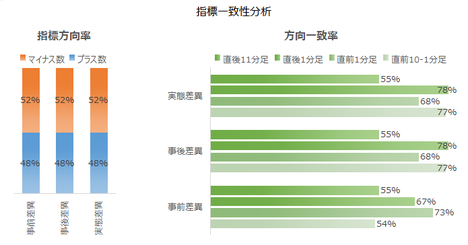

���ʂ́A������̎w�����P�Ƃł͔��������Ƃ̊W�������ƌ����܂���B���̂��߁A�i���w���̍��ق�3�{�A�ٗp�w���̍��ق�2�{�A���i�ƐV�K�w����1�{���āA�e���ق����v���܂����B���̂Ƃ��A���㍷�قƒ���1�����Ƃ̕�����v����78���ƂȂ�A�M���x�����܂�܂��B

�Ȃ��A�����Ɍ����A���Ƃ��ƌi���w���Ƃ����̂͂��̑��̎w���Ɋ�Â��v�Z����Ă��܂��B����āA�����������������͓�d��A�ɓ�����̂ŁA���v�I�ɂ͐����������ł͂���܂���BFX������Ŗʓ|�ŊW�Ȃ��b�ł͂���܂����A�������Ȃ��������������Ă���̂Œ��L���Ă����܂��B

���ɁA�i���w���̃O���t���ꌩ����ƁA�u�s��\�z��ǂ��^�v�Ɍ����Ȃ�������܂���B�m�F���Ă����܂��傤�B

�������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�29��9��i31���j�ł��B�܂��A���㍷�ق̃v���X����������}�C�i�X�����������Ƃ́A28��22��i79���j�ł��B

����āA�{�w�W�́u�s��\�z��ǂ��^�v�ł��B

�܂��A�uPhil�A��i���w���v�́A�{�w�W�̐�s�w�W���ƌ����Ă��܂��B������m���߂Ă����܂��傤�B

��}�́A���w�W�̊e���ٓ��m�E���[�\�N���̕������m�̓�����v�����ꗗ�������̂ł��B���ɁA��s���̗L���́A���ԍ��قŔ��f���ׂ��Ȃ̂ŁA�����ɒ��ڂ��ׂ��ł��B

���ʂ́A���w�W�̎��ԍ��ق̕�����v����52����������܂���B

�܂�A�����̎w�W����ŏq�ׂ��Ă���uPhil�A��i���w���v���uISM�����ƌi���w���v�̐�s�w�����Ƃ����b�́A���Ȃ��Ƃ�����2�N���̊��Ԃɂ����Ď����Ƃ��Đ���������܂���B���w�W���ʂ͑O����葝�����邩�������邩�Ƃ������Ƃ����v���Ă��炸�A�܂��āA���������͂ނ��뗼�w�W�ŋt�����ɔ������邱�Ƃ̕����������炢�ł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

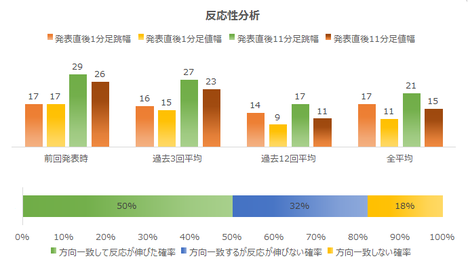

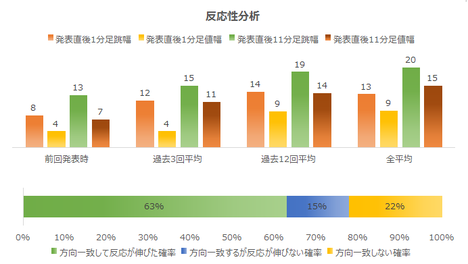

���������͂̌��ʂ����\�Ɏ����܂��B

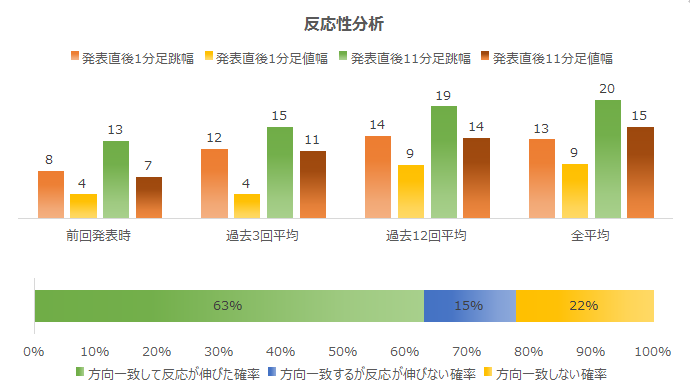

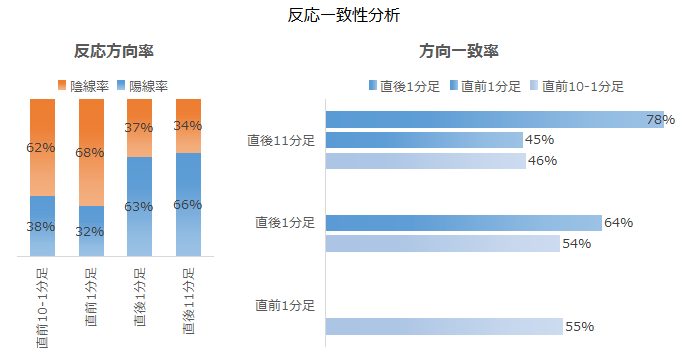

����1�����ƒ���11�����Ƃ̕�����v����78���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e90���E81���ł��B�܂��A����1�����I�l���������_���猩��ƁA���̂܂ܔ������L�т����Ƃ�63���A���]�������Ƃ�37���ƂȂ��Ă��܂��B

�܂�A�{�w�W�͎w�W���\��̒nj��ɂ��Ȃ�K���Ă��܂��B

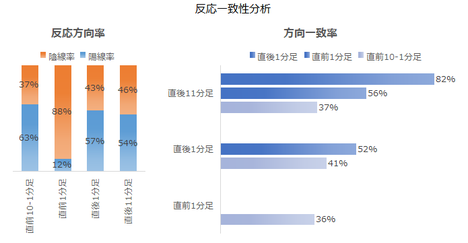

������v�����͂̌��ʂ����}�Ɏ����܂��B

���\�O�͉A���ƂȂ邱�Ƃ������A���\��͗z���ƂȂ邱�Ƃ������悤�ł��B���������A����قǕ肪������ł͂���܂���B

�܂��A���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă��܂���B�܂�A�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă����ł͂Ȃ��悤�ł��B

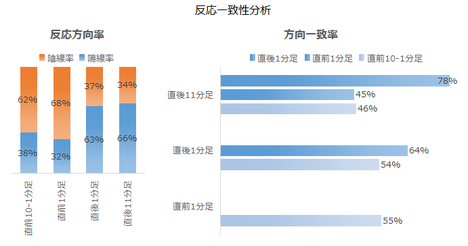

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���ق́A���O1�����Ƃ̕�����v����73���ƂȂ��Ă��܂��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O1�����͉A���̉\���������Ǝv���܂��B

���㍷�فE���ԍ��ق́A���O10-1�����Ƃ̕�����v����77���ŁA����1�����Ƃ̕�����v����78���ł��B77����78���Ȃ̂ŁA���O10-1����������1�����̕����������Ă���m����60���Ƃ������ƂɂȂ�܂��B

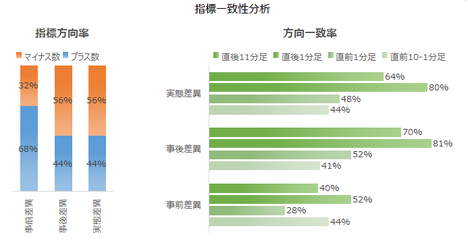

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��4���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���\���ʂ͎s��\�z������A�����͗z���ł����B

�i���w����57.8�Ƃ��������́A2014�N8���ȗ��A��3�N�Ԃ�̐����ł��B

����̐V�K��63.5�A�ٗp��57.2�ŁA�������O�ʁE�s��\�z�������Ă��܂��B���i��55.0�ŁA�O�ʂ������A��N11���ȗ��̐����ɒቺ���܂����B

�ƌٗp���ǂ��ĉ��i���������Ă���̂�����A�P���ɍl����Ηǂ����Ƃł��B���������A����ł͌��݂��ǂ��Ă��������s���ł��B���i�������Ȃ���Δ���Ȃ��\�����c��܂��B�ł��ǂ��p�́A���i���������㏸���Ď������Čٗp�������邱�Ƃł��B

������ʂ͎��̒ʂ�ł����B

���O10-1�����͉A���ŁA�V�i���I��͎w�W���\���O�ɔ��|�W�V�����̗\��ł����B����1�����i�w�W���\���O�̃|�W�V�����擾�j�́A�V�i���I�ɔ����Ĕ��|�W�V����������Ă��܂��܂����B�V�i���I���L���Ⴂ���Ă��āA�u�s��\�z��ǂ��^�v�����ɂ��������߁A�ł��B

���O�������͓��e���A�ȉ��Ɍ����܂�

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��3��23:00�ɕč��i�C�w�W�uISM�����ƌi���w���v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

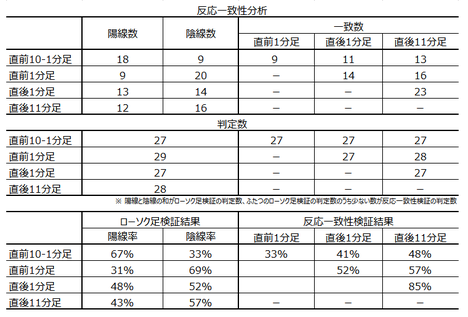

- �������x�͂��܂�傫���Ȃ��A���������͎w�W���ʂɑ��Ĕ��ɑf���ƂȂ�X��������܂��B�w�W���\��̒nj��ɓK�����w�W�ł��B

- �����̎w�W����L���ŁuPhil�A��i���w���v���{�w�W�̐�s�w�W�ł���|�A��������Ă��܂��B���������A���Ȃ��Ƃ�����2�N���Ɋւ������A����͎����ƈقȂ�܂��B���w�W���w�W�̎��ԍ��فi���\���ʁ[�O�ʁj�̍��ٕ�����v����52���ŁA����1�����̔���������v���Ɏ����Ă�32����������܂���B

����Șb���A�e�ɂ���ƁA�����̖{�w�W����1��2�s�y�[�X�Œ���ł����̂ł��B - �{�w�W�́u�s��\�z��ǂ��^�v�w�W�ł��B

�������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�29��9��i31���j��������܂���B�����āA���㍷�ق̃v���X����������}�C�i�X�����������Ƃ́A28��22��i79���j�ł��B����̔��\���O��Ɠ��l�ɑ����Ƃ���A���\���ʂ͎s��\�z�����邱�ƂɂȂ�܂��B - �{�w�W�͒nj��ɓK���Ă��܂��B

����1�����ƒ���11�����Ƃ̕�����v����78���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e90���E81���ł��B�܂��A����1�����I�l���������_���猩��ƁA���̂܂ܔ������L�т����Ƃ�63���A���]�������Ƃ�37���ł��B - ������v�����͂̌��ʂ��������A����Q���҂��w�W���\�O�ɔ��\��̔���������\�����Ă��钛���͌����܂���B

���������A�w�W��v�����͂̌��ʂł́A���㍷�قƒ��O10-1�����Ƃ̕�����v����77���ŁA����1�����Ƃ̕�����v����78���ł��B77����78���Ȃ̂ŁA���O10-1����������1�����̕������������Ă���m����60���Ƃ������ƂɂȂ�܂��B - �ȏ�̒����E���͌��ʂɊ�Â��A���̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����͉A���ƌ����݂܂��B�ߋ��̉A������68���ƍ����A���O���قƂ̕�����v����73���ƂȂ��Ă��܂��B

(2) ����1�����́A���O10-1�����Ɠ��������Ɏw�W���\���O�Ƀ|�W�V���������܂��B

(3) �w�W���\��͔����������m�F����A�nj����s���܂��B������̒nj���OK�ł��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w���́A(1) �č���v�o�ώw�W�Ŗ����ł��������\����邱�Ɓi��1�c�Ɠ��j�A(2) �i�����͌i�C�]���̐�s�w�W�ƍl�����邱�ƁA(3) ��ʘ_�Ƃ��Đ����Ƃ̌i�����͏����E����E�����֘A�̑��̎w�W�ւ̉e�����傫���ƍl�����邱�ƁA����d�v�x�E���ړx�������Ƃ���Ă��܂��B

���������A��q����悤�ɉߋ��̃f�[�^��������蔽���i�l�����j�͂���قǑ傫������܂���B

�{�w���̉��߂́A50�mips�n������ƌi�C�g��E50�mips�n�������ƌi�C��ށA�ł��B

�{�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁAFRB���{�w����50�mips�n�����̂Ƃ��ɗ��グ���������Ƃ��Ȃ��Ƃ������ƁA�ł��B

�Ȃ��AISM�Ƃ�Institute for Supply Management�i�č������Ǘ��g���j�̏ȗ��`�ł��B�{�w���́A�����Ɩ�350�Ђ̍w���S�������ւ̃A���P�[�g���ʂɊ�Â���ƌi�������������w�W�ł��B���̓��e�́A�u�V�K�v�u���Y�v�u�ٗp�v�u���גx���v�u�Ɂv�̍��ڂ��A�O����Łu�ǂ��v�u�����v�u�����v�̎O���ʼn����W�v���ʂɁA�G�ߒ��������������̂ł��B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

�{�w�W�Ɋ܂܂��u�V�K�v�u�ٗp�v�u���i�v�́A�֘A������Ԏw�W�E�ٗp�w�W�E�����w�W�̌��ʂɐ�s���Ă���\��������܂��B

�����̃O���t�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��i�u�V�K�v�������j�B�����āA���\�́A�����̂ǂ��炪���������ɉe���������^���Ă��邩�ׂĂ��܂��B���̕\�́A��q����w�W��v�����͂̌W�������߂Ă��邱�ƂɂȂ�܂��B

�O�ʂƎs��\�z�̍������O���فA���\���ʂƎs��\�z�̍������㍷�فA���\���ʂƑO�ʂ̍������ԍ��فA�ł��B���O���قƒ��O10-1�����̕�����v���A���㍷�فE���ԍ��قƒ���1�����E����11�����̕�����v���͋��߂Ă��܂��B

���ʂ́A������̎w�����P�Ƃł͔��������Ƃ̊W�������ƌ����܂���B���̂��߁A�i���w���̍��ق�3�{�A�ٗp�w���̍��ق�2�{�A���i�ƐV�K�w����1�{���āA�e���ق����v���܂����B���̂Ƃ��A���㍷�قƒ���1�����Ƃ̕�����v����78���ƂȂ�A�M���x�����܂�܂��B

�Ȃ��A�����Ɍ����A���Ƃ��ƌi���w���Ƃ����̂͂��̑��̎w���Ɋ�Â��v�Z����Ă��܂��B����āA�����������������͓�d��A�ɓ�����̂ŁA���v�I�ɂ͐����������ł͂���܂���BFX������Ŗʓ|�ŊW�Ȃ��b�ł͂���܂����A�������Ȃ��������������Ă���̂Œ��L���Ă����܂��B

���ɁA�i���w���̃O���t���ꌩ����ƁA�u�s��\�z��ǂ��^�v�Ɍ����Ȃ�������܂���B�m�F���Ă����܂��傤�B

�������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�29��9��i31���j�ł��B�܂��A���㍷�ق̃v���X����������}�C�i�X�����������Ƃ́A28��22��i79���j�ł��B

����āA�{�w�W�́u�s��\�z��ǂ��^�v�ł��B

�܂��A�uPhil�A��i���w���v�́A�{�w�W�̐�s�w�W���ƌ����Ă��܂��B������m���߂Ă����܂��傤�B

��}�́A���w�W�̊e���ٓ��m�E���[�\�N���̕������m�̓�����v�����ꗗ�������̂ł��B���ɁA��s���̗L���́A���ԍ��قŔ��f���ׂ��Ȃ̂ŁA�����ɒ��ڂ��ׂ��ł��B

���ʂ́A���w�W�̎��ԍ��ق̕�����v����52����������܂���B

�܂�A�����̎w�W����ŏq�ׂ��Ă���uPhil�A��i���w���v���uISM�����ƌi���w���v�̐�s�w�����Ƃ����b�́A���Ȃ��Ƃ�����2�N���̊��Ԃɂ����Ď����Ƃ��Đ���������܂���B���w�W���ʂ͑O����葝�����邩�������邩�Ƃ������Ƃ����v���Ă��炸�A�܂��āA���������͂ނ��뗼�w�W�ŋt�����ɔ������邱�Ƃ̕����������炢�ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����78���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e90���E81���ł��B�܂��A����1�����I�l���������_���猩��ƁA���̂܂ܔ������L�т����Ƃ�63���A���]�������Ƃ�37���ƂȂ��Ă��܂��B

�܂�A�{�w�W�͎w�W���\��̒nj��ɂ��Ȃ�K���Ă��܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

���\�O�͉A���ƂȂ邱�Ƃ������A���\��͗z���ƂȂ邱�Ƃ������悤�ł��B���������A����قǕ肪������ł͂���܂���B

�܂��A���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă��܂���B�܂�A�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă����ł͂Ȃ��悤�ł��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���ق́A���O1�����Ƃ̕�����v����73���ƂȂ��Ă��܂��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA���O1�����͉A���̉\���������Ǝv���܂��B

���㍷�فE���ԍ��ق́A���O10-1�����Ƃ̕�����v����77���ŁA����1�����Ƃ̕�����v����78���ł��B77����78���Ȃ̂ŁA���O10-1����������1�����̕����������Ă���m����60���Ƃ������ƂɂȂ�܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N7��3��23:00���\

�ȉ���2017�N7��4���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���\���ʂ͎s��\�z������A�����͗z���ł����B

�i���w����57.8�Ƃ��������́A2014�N8���ȗ��A��3�N�Ԃ�̐����ł��B

����̐V�K��63.5�A�ٗp��57.2�ŁA�������O�ʁE�s��\�z�������Ă��܂��B���i��55.0�ŁA�O�ʂ������A��N11���ȗ��̐����ɒቺ���܂����B

�ƌٗp���ǂ��ĉ��i���������Ă���̂�����A�P���ɍl����Ηǂ����Ƃł��B���������A����ł͌��݂��ǂ��Ă��������s���ł��B���i�������Ȃ���Δ���Ȃ��\�����c��܂��B�ł��ǂ��p�́A���i���������㏸���Ď������Čٗp�������邱�Ƃł��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O10-1�����͉A���ŁA�V�i���I��͎w�W���\���O�ɔ��|�W�V�����̗\��ł����B����1�����i�w�W���\���O�̃|�W�V�����擾�j�́A�V�i���I�ɔ����Ĕ��|�W�V����������Ă��܂��܂����B�V�i���I���L���Ⴂ���Ă��āA�u�s��\�z��ǂ��^�v�����ɂ��������߁A�ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �������x�͉ߋ����ς�2�{�߂��A���������͎w�W���ʂɑ��đf���ł����B�w�W���\��̒nj������Y���������āA��r�I�A���S���čs���܂����B

- 6�����ƑO��5�����f�[�^������ׂ�ƁANY�A��͉��P�APhil�A��͒ቺ�AISM�͉��P�A�ł����B

- �u�s��\�z��ǂ��^�v�炵���A�O���Ɠ������s��\�z�\���ʂ�����܂����B

- ����1�����ƒ���11�����̕����͈�v���A���҂̒��l���m�E�I�l���m���Ƃ��ɔ�����L���܂����B�nj����s���₷�����Y�����������Ɗ����Ă��܂��B

- �w�W���\�O�͂قڒl�������~�܂�i���A���j�A���\�O�ɔ��\��̔���������\�����Ă��钛���͌����܂���ł����B���O10-1�����ƒ���1�����͕������t�ł����B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 13:06| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

�p���i�C�w�W�u������PMI�v���\����GBPJPY�������́i2017�N7��3��17:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

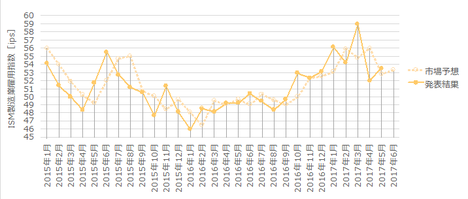

2017�N7��3��17:30�ɉp���i�C�w�W�u������PMI�v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

PMI�́A��ƍw���S���҂ɒ��ڒ������ĎZ�o����邽�߁A�i�C���Ԃ𐳊m�ɔ��f������s�w�W�ƌ����Ă��܂��B

��ʘ_�Ƃ��āA�����Ƃ̍ޗ��E���i���B�́A��������̎���擮����i���v����d������s�����ߐ�s��������A�ƍl�����܂��B������͐�s���������̂́A�T�[�r�X�Ƃ��̔��@��r��������邽�߁A����҂̓����ɐ�悤�ƕK���ł��B

�A���A�i�����́u��s���v�ɂ��ẮA�ȑO�قǓ��ĂɂȂ�Ȃ��悤�ł��B�̂Ƃ͈���āA���ʌo�H�������E����������A��ƍw������̗͗ʂ����サ�A�����T�[�r�X�Ƃ�����ɊC�O�ƒ��ڎ�����s�����Ƃ��ł��邩��A�ł��B�T�[�r�X�Ƃ̎d����Ɏ����ẮA�قڏ�����ƃ��A���^�C���ň�v������̂ł��B

�w���̉��߂́A50�mips�n�i����ƌi�C�g��E50�mips�n�iIndex Points�j�������ƌi�C��ށA�ł��B

�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁA�ł��B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

�O���t���ꌩ����ƁA�u�s��\�z��ǂ��^�v�Ɍ����Ȃ�������܂���B�m�F���Ă����܂��傤�B

�������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�29��14��ł��B���㍷�فi���\���ʁ[�s��\�z�j���O���ɑ����ăv���X���}�C�i�X�����������Ƃ�11��ł��B�܂�A����ւ�肪�N�����Ƃ�14��ƋN���Ȃ������Ƃ�11��̂����A�N���Ȃ������Ƃ��̔䗦��44���ł��B

�ꌩ����Ǝs��\�z��ǂ��^�Ɍ����܂����A�ӊO�ɑ召�W�̓���ւ��p�x�������A�{�w�W�͌��݁A�s��\�z��ǂ��^�ł͂���܂���B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�p���d�v�w�W�S�ʂɌ����邱�Ƃł����A�w�W���\���ʂւ̔������傫�����Ƃł��B

���\�O�ɂ����O10-1����������10pips�ɒB�������Ƃ�19��i�ꐔ29��j�A20pips�ɒB�������Ƃ�7��܂��B���Ȃ݂ɁA���O10-1������20pips�ɒB����7��̂����A����1����������20pips�ɒB�����̂�3��ł�����A���\�O�̔������傫�����甭�\��̔������傫���Ȃ�Ƃ����W�͂���܂���B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����85���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e83���E65���ł��B�܂��A����1�����I�l���������_�ŁA����ɔ�����L�����m����56���ŁA����1�����l����������蔽�����������]�������Ƃ�45���ł��B

����āA�{�w�W�͒nj��ɓK���Ă��܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

���O10-1�����͗z���A����1�����͉A���ƂȂ������Ƃ�3���2��ȏ�ƂȂ��Ă��܂��B

�����āA���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă��܂���B����āA�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă��钛���͌����܂���B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���ق́A����11�����Ƃ̕�����v����29���i�s��v��71���j�ł��B�����_�Ŏ��O���ق̓}�C�i�X�ƂȂ��Ă���̂ŁA���������Ƃ��ɂ͒���11�������z���ƂȂ肪���ł��B

���㍷�ق́A����1�����E����11�����Ƃ̕�����v�����e96���E82���ł��B���\���ʂ̎s��\�z�ɑ���ǂ������ɔ��ɑf���ɔ������܂��B

���ԍ��ق́A����1�����E����11�����Ƃ̕�����v�����e85���E74���ł��B���\���ʂ̑O�ʂɑ���ǂ������ɂ����ɑf���ɔ������܂��B

�����ӏ������̃V�i���I�̍������Q�Ƃ��������B

�ȉ���2017�N7��3��20:30���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O��E�s��\�z�������A�����͉A���ł����B

���\�l��54.3�ł�����A���������ł͂���܂���B�Q�l�ɂ��ׂ���́A2016�N7����EU���E�������[���オ48�t�߁A2017�N5���̑��I���\����E���I���O����58��ł��B

������ʂ͎��̒ʂ�ł����B

�nj����₷���w�W�ł�����A���m�̓V�i���I�ʂ�ł��B

�V�i���I�O����̘_���́A�����łȂ����Ғl���A�e�ɂ��Ăł����B

��T��BOE���قɂ�闘�グ�����̕ɑ��A����PMI���ǂ��Ă�����GBP�ɂ͂��̂��Ƃ��܍��܂�Ă��܂��B����A���グ�����O�Ɍi��������������ƁA���グ������Ȃ��Ă��܂��܂��B����āA��T��GBP�̑傫�ȏ㏸�������Ȃ莸���\��������A�ƍl���Ẵ|�W�V�����擾�ł����B

���O�������͓��e���A�ȉ��Ɍ����܂�

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��3��17:30�ɉp���i�C�w�W�u������PMI�v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

- �p���d�v�w�W�S�ʂɌ����邱�Ƃł����A�w�W���\���ʂւ̔������傫���̂ł����ӂ��������B

���\���ʂ̗ǂ������ɔ��ɑf���ɔ������A�nj��ɓK�����w�W�ł��B - �f���ɔ�����������́A�ȉ��̉ߋ����тɗ��t�����Ă��܂��B

���Ȃ킿�A���㍷�ق́A����1�����E����11�����Ƃ̕�����v�����e96���E82���ƂȂ��Ă��܂��B�܂����ԍ��ق́A����1�����E����11�����Ƃ̕�����v�����e85���E74���ƂȂ��Ă��܂��B - �nj��ɓK���Ă�������́A�ȉ��̉ߋ����тɗ��t�����Ă��܂��B

���Ȃ킿�A����1�����ƒ���11�����Ƃ̕�����v����85���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e83���E65���ł��B�܂��A����1�����I�l���������_�ŁA����ɔ�����L�����m����56���ŁA����1�����l����������蔽�����������]�������Ƃ�45���ł��B - �w�W���\�O�̑�������|�W�V�����擾�ɂ͒��ӂ��K�v�ł��B���\�O�ɒ��O10-1����������10pips�ɒB�������Ƃ�19��i�ꐔ29��j�A20pips�ɒB�������Ƃ�7��܂��B���������A���O10-1������20pips�ɒB����7��̂����A����1����������20pips�ɒB�����̂�3��ł�����A���\�O�̔������傫�����甭�\��̔������傫���Ȃ�Ƃ����W�͂���܂���B

- �s��\�z�Ɣ��\���ʂ��Ƀv���b�g�����O���t���ꌩ����ƁA�u�s��\�z��ǂ��^�v�Ɍ����Ȃ�������܂���B���������A�������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�29��14��ł��B���㍷�فi���\���ʁ[�s��\�z�j���O���ɑ����ăv���X���}�C�i�X�����������Ƃ�11��ł��B�܂�A����ւ�肪�N�����Ƃ�14��ƋN���Ȃ������Ƃ�11��̂����A�N���Ȃ������Ƃ��̔䗦��44���ł��B

����āA�s��\�z��ǂ��^�Ɍ����܂����A�{�w�W�͌��݁A�s��\�z��ǂ��^�ł͂���܂���B - �ȏ�̒����E���͌��ʂɊ�Â��A�����������m�F����A�nj����s���܂��B

�傫����������w�W�ł�����A�w�W���\�������ׂ��Ŗ���������K�v�͂���܂���B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

PMI�́A��ƍw���S���҂ɒ��ڒ������ĎZ�o����邽�߁A�i�C���Ԃ𐳊m�ɔ��f������s�w�W�ƌ����Ă��܂��B

��ʘ_�Ƃ��āA�����Ƃ̍ޗ��E���i���B�́A��������̎���擮����i���v����d������s�����ߐ�s��������A�ƍl�����܂��B������͐�s���������̂́A�T�[�r�X�Ƃ��̔��@��r��������邽�߁A����҂̓����ɐ�悤�ƕK���ł��B

�A���A�i�����́u��s���v�ɂ��ẮA�ȑO�قǓ��ĂɂȂ�Ȃ��悤�ł��B�̂Ƃ͈���āA���ʌo�H�������E����������A��ƍw������̗͗ʂ����サ�A�����T�[�r�X�Ƃ�����ɊC�O�ƒ��ڎ�����s�����Ƃ��ł��邩��A�ł��B�T�[�r�X�Ƃ̎d����Ɏ����ẮA�قڏ�����ƃ��A���^�C���ň�v������̂ł��B

�w���̉��߂́A50�mips�n�i����ƌi�C�g��E50�mips�n�iIndex Points�j�������ƌi�C��ށA�ł��B

�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁA�ł��B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

�O���t���ꌩ����ƁA�u�s��\�z��ǂ��^�v�Ɍ����Ȃ�������܂���B�m�F���Ă����܂��傤�B

�������Ԃɂ����Ĕ��\���ʂƎs��\�z�̑召�W������ւ�������Ƃ�29��14��ł��B���㍷�فi���\���ʁ[�s��\�z�j���O���ɑ����ăv���X���}�C�i�X�����������Ƃ�11��ł��B�܂�A����ւ�肪�N�����Ƃ�14��ƋN���Ȃ������Ƃ�11��̂����A�N���Ȃ������Ƃ��̔䗦��44���ł��B

�ꌩ����Ǝs��\�z��ǂ��^�Ɍ����܂����A�ӊO�ɑ召�W�̓���ւ��p�x�������A�{�w�W�͌��݁A�s��\�z��ǂ��^�ł͂���܂���B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�p���d�v�w�W�S�ʂɌ����邱�Ƃł����A�w�W���\���ʂւ̔������傫�����Ƃł��B

���\�O�ɂ����O10-1����������10pips�ɒB�������Ƃ�19��i�ꐔ29��j�A20pips�ɒB�������Ƃ�7��܂��B���Ȃ݂ɁA���O10-1������20pips�ɒB����7��̂����A����1����������20pips�ɒB�����̂�3��ł�����A���\�O�̔������傫�����甭�\��̔������傫���Ȃ�Ƃ����W�͂���܂���B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����85���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e83���E65���ł��B�܂��A����1�����I�l���������_�ŁA����ɔ�����L�����m����56���ŁA����1�����l����������蔽�����������]�������Ƃ�45���ł��B

����āA�{�w�W�͒nj��ɓK���Ă��܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

���O10-1�����͗z���A����1�����͉A���ƂȂ������Ƃ�3���2��ȏ�ƂȂ��Ă��܂��B

�����āA���������͂ɋ���������1�����ƒ���11�����̕�����v���������A���郍�[�\�N���Ƒ��̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂȂ��Ă��܂���B����āA�{�w�W���\�O��̃��[�\�N���̕����́A����Q���҂���̓�����\���ł��Ă��钛���͌����܂���B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

���O���ق́A����11�����Ƃ̕�����v����29���i�s��v��71���j�ł��B�����_�Ŏ��O���ق̓}�C�i�X�ƂȂ��Ă���̂ŁA���������Ƃ��ɂ͒���11�������z���ƂȂ肪���ł��B

���㍷�ق́A����1�����E����11�����Ƃ̕�����v�����e96���E82���ł��B���\���ʂ̎s��\�z�ɑ���ǂ������ɔ��ɑf���ɔ������܂��B

���ԍ��ق́A����1�����E����11�����Ƃ̕�����v�����e85���E74���ł��B���\���ʂ̑O�ʂɑ���ǂ������ɂ����ɑf���ɔ������܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ƃ��������B

�ȏ�

2017�N7��3��17:30���\

�ȉ���2017�N7��3��20:30���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O��E�s��\�z�������A�����͉A���ł����B

���\�l��54.3�ł�����A���������ł͂���܂���B�Q�l�ɂ��ׂ���́A2016�N7����EU���E�������[���オ48�t�߁A2017�N5���̑��I���\����E���I���O����58��ł��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�nj����₷���w�W�ł�����A���m�̓V�i���I�ʂ�ł��B

�V�i���I�O����̘_���́A�����łȂ����Ғl���A�e�ɂ��Ăł����B

��T��BOE���قɂ�闘�グ�����̕ɑ��A����PMI���ǂ��Ă�����GBP�ɂ͂��̂��Ƃ��܍��܂�Ă��܂��B����A���グ�����O�Ɍi��������������ƁA���グ������Ȃ��Ă��܂��܂��B����āA��T��GBP�̑傫�ȏ㏸�������Ȃ莸���\��������A�ƍl���Ẵ|�W�V�����擾�ł����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �����͕��ϓI�Ȓ��x�Ŏw�W���ʂɑf���Ȃ��̂ł����B

- ����1�����ƒ���11�����͕�������v�������̂́A�������L�т��ɒl�����L�т܂����B�nj��|�W�V�����̃^�C�~���O��������Α��ɂȂ肩�˂Ȃ��`�ł����B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 08:47| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N07��02��

2017�N7��3��08:50���\�\��[���{�i�C�w�W�u����Z�ρv����

����͒����ƒ�^�����Â���ł��B����\��͂���܂���B

2017�N7��3��08:50�ɓ��{�i�C�w�W�u����Z�ρv�����\����܂��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�ȗ����܂��B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�12�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�ȗ����܂��B

������܂���B

2017�N7��3��08:50�ɓ��{�i�C�w�W�u����Z�ρv�����\����܂��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�T.�����E����

�y1. �w�W�T�v�z

�ȗ����܂��B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�12�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�y3. ��^���́z

�ȗ����܂��B

�y4. �V�i���I�쐬�z

������܂���B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:22| Comment(0)

| TrackBack(0)

| DB1. ���{�w�WDB

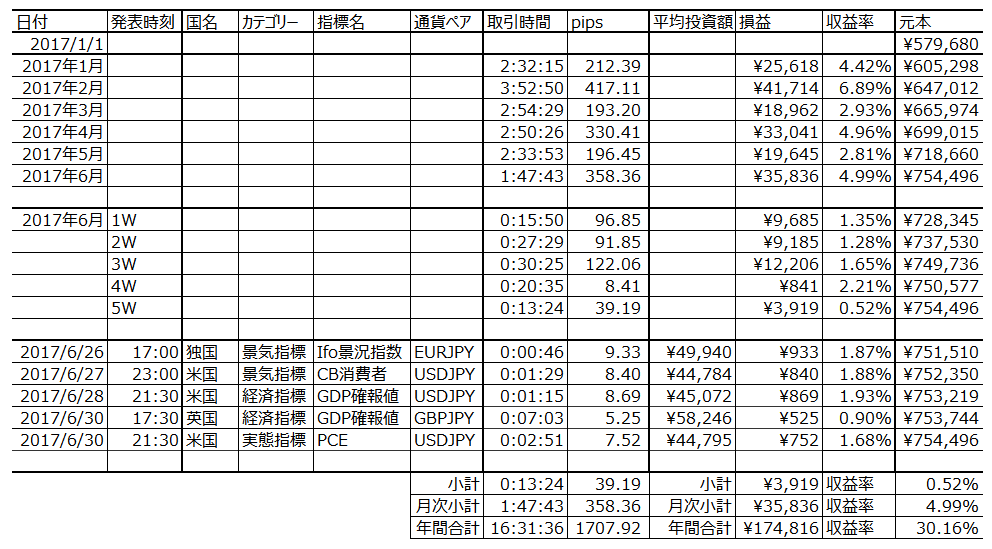

2017�N6����5�T���тƁA7����1�T��v�w�W�̉ߋ�����pips

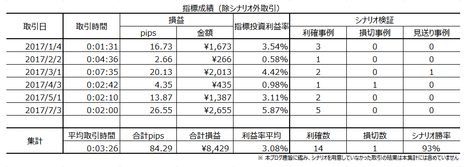

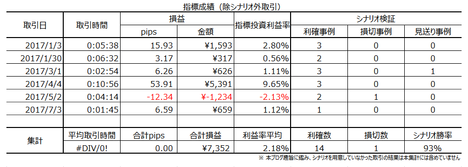

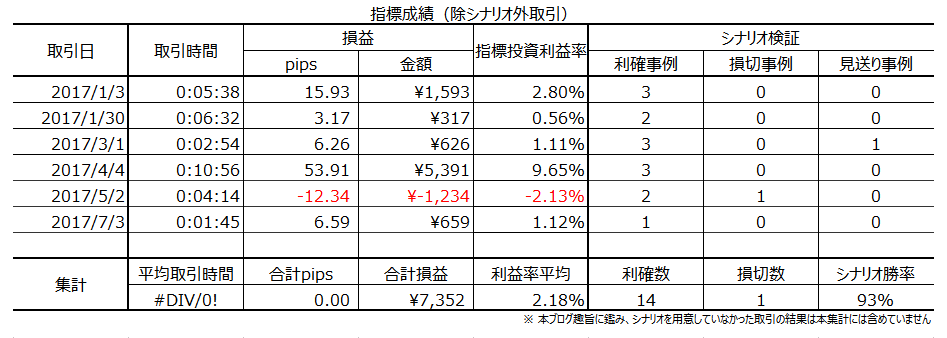

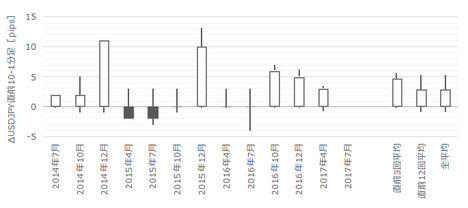

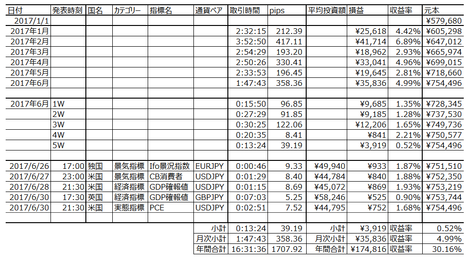

�{���т́A2017�N1��1�����_��GBPJPY1�����̓����z��10�{�i��579,680�j�����{�ɁA�{�u���O�L�ڂ̕��@�Ŏ�����s������r���o�߂ł��B

�����_�܂Ŕ��N�Ԃ̉^�p�v��30���ɒB���Ă���A���������āA��N�ɔ�ׂāu�^���ǂ������v���Ƃ�����ł��傤�i��N�̖�2�{�y�[�X�ł��j�B�������E���Ȃ��̔�����70���i��N75���j�܂ʼn��������߁A����Ώێw�W��3�{���炢�ɑ��������Ƃ������A�Ǝv���܂��B

6����5�T�̎�����ʂ�Z�߂Ă����܂��B

���T��5�w�W�Ŏ�����s���܂����B

������Ԃ�13��24�b�i1�w�W������2��41�b�j�A���v�͂���1�����̎���Ł{3,919�~�i���{784�~�j�ł����B

�����́A�w�W�P�ʂ�100���i5���j�A�V�i���I�P�ʂł�75���i9��3�s�j�ł����B

������Ԃ͒Z���}���邱�Ƃ��ł��Ė����Ȃ��������҂������ʁA���v�͂�⏭�Ȃ��Ȃ�܂����B

�ʂ̒����E���́E���ʁE���̋L�^�͈ȉ������Q�Ƃ��������B

6����5�T�̌o�ώw�W�v�_�͎��̒ʂ�ł����B

���T6����5�T�ŊS�������Ă���w�W�����\�ɓZ�߂Ă����܂��B

���̕\�̉E3��̐����́A�ߋ��̒���1���������E�l���E����11�����l���̕���pips�ł��B�f�[�^�͂܂��A�e�w�W�̑O��܂ł̋L���ŗp�����l�ł�����A�ŐV�̒l�ɂ͂Ȃ��Ă��܂���i�덷��1-3pips���x����Ǝv���܂��j�B���̂���ł������������B

�S�������Ă�����e�͎��̒ʂ�ł��B

�����_�܂Ŕ��N�Ԃ̉^�p�v��30���ɒB���Ă���A���������āA��N�ɔ�ׂāu�^���ǂ������v���Ƃ�����ł��傤�i��N�̖�2�{�y�[�X�ł��j�B�������E���Ȃ��̔�����70���i��N75���j�܂ʼn��������߁A����Ώێw�W��3�{���炢�ɑ��������Ƃ������A�Ǝv���܂��B

�y1. ���T���ыy�я����z

6����5�T�̎�����ʂ�Z�߂Ă����܂��B

���T��5�w�W�Ŏ�����s���܂����B

������Ԃ�13��24�b�i1�w�W������2��41�b�j�A���v�͂���1�����̎���Ł{3,919�~�i���{784�~�j�ł����B

�����́A�w�W�P�ʂ�100���i5���j�A�V�i���I�P�ʂł�75���i9��3�s�j�ł����B

������Ԃ͒Z���}���邱�Ƃ��ł��Ė����Ȃ��������҂������ʁA���v�͂�⏭�Ȃ��Ȃ�܂����B

�ʂ̒����E���́E���ʁE���̋L�^�͈ȉ������Q�Ƃ��������B

6����5�T�̌o�ώw�W�v�_�͎��̒ʂ�ł����B

- �f���ȏ��������������ɔ��]���Ă��܂��w�W�����������܂����B�T���߂�ECB���ٔ����ɂ���āA�v���̎v�f�ňבցE�����E�����������n�߂��T�������Ǝv���܂��B���������Ƃ��A��X�A�}�`���A������ɉ��߂��Ă��d��������܂���B�v�������������͂킩��Ȃ��̂ł��B

- �č��w�W�́A�l����ア���ߕ����㏸���͂���܂��Ă��Ă�����̂́A1�|3����GDP�͊m��l�Ł{1.4���܂Ŕ҉Ă����A�Ƒ�����Ηǂ��Ǝv���܂��B�������L�тĂ���ȏ�A���ꂪ����ɉ��̂����Ȃ̂������ł��B

- ���B�w�W�́A�ƌi�C�͌��݂���D���Ŕ��N��������ƌ����������⏭�Ȃ��Ȃ��Ă��܂��B�Ǝ��Ɨ��͂�∫���������̂́A���������ōł��ǂ���Ԃł������肠��܂���B�ږ��͐E��D���Ƃ�������܂ł̐�����I�O�ꂾ�Ɣ���ƁA������K�v�ɂȂ�̂Ŗʓ|�ł��BFX�ɂ͊W����܂��ǁB

- �p���w�W�́AGDP�m��l������l�������ێ����ā{2.0���ƂȂ��Ă��܂����B�{���\�ɑO�サ��BOE���ق�MPC�ψ����痘�グ�����̔����������܂����B

�y2. ���T��v�w�W�̉ߋ������z

���T6����5�T�ŊS�������Ă���w�W�����\�ɓZ�߂Ă����܂��B

���̕\�̉E3��̐����́A�ߋ��̒���1���������E�l���E����11�����l���̕���pips�ł��B�f�[�^�͂܂��A�e�w�W�̑O��܂ł̋L���ŗp�����l�ł�����A�ŐV�̒l�ɂ͂Ȃ��Ă��܂���i�덷��1-3pips���x����Ǝv���܂��j�B���̂���ł������������B

�S�������Ă�����e�͎��̒ʂ�ł��B

- ���T�́A�p������PMI�E����������E�p�T�[�r�X��PMI�E�p�z�H�Ɛ��Y�E�Čٗp���v�A�Ƒ傫�������i20pips�ȏ�j����w�W���\�������܂��B

- �قƂ�ǔ������Ȃ����ߎ���͂��Ȃ��Ǝv���܂����A���{�w�W�ł͓���Z�ς����\����܂��B�܂��A���B������������\����܂��B

��T�܂łɁA�ĉ��p���̒��₪�ɘa�k���Ɋւ��鉽�炩�̎p���𖾂炩�ɂ��Ă���A�c���v���͓����ł��B���������Ӗ��Œ��ڂ��Ă��܂��B - �č��w�W��ISM�ƌٗp���v�����\����܂��B�ŋ߂̌ٗp���v�́A�ٗp�Ґ��������ϒ����̕������ڂ���Ă��܂��BISM�̐��l���P��FRB�̈���������{���㉟������̂Œ��ڂ���Ă��܂��B�����FOMC�c���^�́A���FOMC�����œ����̋^�₪��������Ă���̂ŁA���܂蔽�����Ȃ��Ǝv���܂��B

- ���B�w�W��ECB������c���^�����\�������̂́A����ȑO��ECB�����̑����������ɂ���āA�c���^���e��EUR���[�g�ɐ܍��܂�Ă���͂��ł��B

- �p���w�W�́A��T��BOE���ٔ����ŗ��グ�����̑O�u����̗������݂�ݔ������łǂꂾ���҉�ł��邩�v�ɊS���W�܂��Ă��܂��B1-3����GDP�m��l����T���\�i��Ɛݔ��������j���ꂽ����Ȃ̂ŁA���̌�̏�����ԂƓ����ӗ~�Ɍ��ѕt��PMI�ɒ��ڂ��Ă����܂��傤�B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:03| Comment(0)

| TrackBack(0)

| 7. ���ѕ\

4-3. ���B�o�ώw�WDB�i2017�N6���ŏI�Łj

���B�̌o�ώw�W���\�O��̎����EURJPY�ōs���Ă��܂��B

���B�o�ώw�W���\�O���EURJPY�́A�g�����h�̉e���������w�W���ʂ̉e�����ア�A�Ƃ����X���������Ă��܂��B�����炭�A�e�����̔��\����s���Ă��邽�߁A���̎��X��EUR���[�g�ɐ܍��ςƂ����ꍇ�������̂ł��傤�B������A�w�W���\���ʂւ̔��������͑f���Ȃ��̂́A�������x���������������Ԃ��Z���A�Ƃ������G�������Ă��܂��B

EURJPY�����́A�n�l124.54�~�E���l128.83�~�E���l122.40�~�E�I�l128.46�~�ŁA�l��392pips�E����421pips�̗z���ł����BUSDJPY�z���l����168pips�AEURUSD�z���l����179pips�ł�����AEUR���ł������AUSD�������AJPY������ꂽ���ł����B

������ڋύt�\�ł͉_�̒��Ŋ���̏㔲���ɐ������A7���͒x�s�������̐��i133�`134�~�t�߁j�ɓ�����܂ŐL�т����Ȑ�����������܂��B���݂̏I�l128.46�~�ƒx�s�������̐��ɓ�����133�~�܂ł́A����3.6���̏㏸���K�v�ł��B

�u4-2. �č��o�ώw�WDB�i2017�N6���ŏI�Łj�v�ɋL�����ʂ�AEURUSD��6���I�l��1.1422�h���ŁA������ڋύt�\�Œx�s�������̐����㔲���A�㏸�g�����h�]���T�C�����o�܂����BEURUSD�̃��W�X�^���X��1.1616�h���t�߁i�{1.7���j�A1.1713�h���t�߁i�{2.5���j�A1.1951�h���t�߁i�{4.6���j�ɂ���̂ŁA�������Q�l�ɂȂ�ł��傤�B

���B��10�N�����͓ƍ̓��������Ă��܂��B

�����ԋ߂ɂȂ���ECB���ق��ʓI�ɘa�k���Ɍ������l���������ꂽ���ʁA��10�N�������Z���Ԃ̂����ɋ}�㏸���܂����B1���E3���Ƀs�[�N��t�����Ƃ��ɂ�0.48���������̂ŁA���݂�0.47�����炻���s�[�N���㔲���ł��Ȃ���AEURJPY�iEURUSD�j�̏㏸�͊��҂ł��܂���B

���B������DAX�̓��������Ă��܂��B

DAX�́A��������6��19���܂ŏ㏸�i12,889���[���j�A���̌㌎���ɂ�12,325���[���܂ʼn����Ă��܂��i��4.4���j�B���������A���݂̓ƌo�ς̍D�����܂���ƁA��4.4���̉����ɂ͈�a��������܂��B���ʁA������ECB�ɘa����ɔ��������ƍ��������u�ɘa�k���͗l�q�����Ȃ���������v�ƁA���������������Ă��܂����B�ǂ��]��ł�����������l���Ă��܂���ˁB

���B�����̎��̃C�x���g��9��24�����[�̓Ƒ��I���ł��B���݂̕ێ�n�^�}�i�L���X�g������Љ���j�ƁA�ő��}�Ж��}�̎x�����́A6�����{��39����24���ƕ���Ă��܂��BECB���ɘa�k���ւ̒����ϋɓI�ɐ�`����ƁA�Ɗ����������邱�Ƃ��킩��܂����B�����āA�ƍ��������R���b�Ƒԓx��ς��邱�Ƃ��킩��܂����B

�Ȃ�A����ECB���Ɛ����^�}�̑�����������Ƃ͎v���܂���B6����EUR������ꂽ���R�̂ЂƂi�����ЂƂ͕��I�����ʁj��9���ƑI���܂ōĕ���i�̂�肭���j�����̂ł͂Ȃ��ł��傤���B�܂��āA�u���O�W�b�g���x���Ȃ�āA�ƑI���ł̗^�}�̐��c�Ȃɔ�ׂ�A���ɑ���Ȃ����ł��B

���_�A7����EURJPY�́A6���قǐ������Ȃ��������Ə㏸����̂ł͂Ȃ��ł��傤���B

�ߋ���ECB�ɘa�����ʂ��������̂��A���B�̐������E�����͏��������܂��B���̍��ł���A���͂��ǂ̂悤�Ɉ������߂��J�n���邩�ɒ��ڂ��ׂ��ł��B

2017�N6��9���AECB�͋��Z����̌���ێ������߂Ă��܂��B��������̐�s���́u������ȉ��̐����v����u���ʂ̊ԁA�����ɂƂǂ܂�v�Ɍ��ʂ����C������܂����B���ɁA2017�N�㔼�ɂ�����2018�N�ȍ~�̎��Y����������j���ǂ����邩�c�_���邱�Ƃ����y����Ă����̂ŁA����̊S�͖���600��EUR�̌��z���ǂ̒��x�̃y�[�X�Ői�߂čs�����ɏW�܂��Ă��܂��B

6��28���A�uECB���ق������������̉\���������v�Ƃ̕�����AECB��9���ɂ��ɘa��k���\����\��������Ƃ�������������܂����B���̌��ʁA�Ƌ�����EUR�͍������܂����B��29���ɂ�ECB�W�̘b�Ƃ��āA���̉����͑ł�������Ă��܂��B

�ӔC�����Ȃ��`�ŁA�Ɛ��{�����߂Ă����p�ɋ߂Â������ƂɁAECB���ق̎�r���M���܂��B

�ł��������\�ȑO�������߂��b�����Ă����i���S���u�j�A���̑��u�̃X�C�b�`���ЂƂ���OFF���Ȃ���EUR��傫���㉺�����Ė]�܂���������������́A��ECB���ق̂����iECB����������\��̋L�҉�j�̂����ł��B�������AECB���ق��ǂ�Ȑl���͒m��܂���B�ł����̂����́A�o�����銯�����ӔC����ꂸ�������s���邽�߂̏퓅��i�̖������ʃX�^�C���Ƃ��Ēm���Ă��܂��B

�@(����1) ECB��������i2017�N6��8�����\���ʌ��؍ρj

�֘A�w�W���m�̊W��������������A���\����̔����͔�r�I�f���ł��B�����͏��������̂́A���Ԏw�W���̗͂��t���ƂȂ邵�A���K�ɂ͂����Ă��������m��܂���B�A���A�w�W���\�O��̉e���́A���ĉp���ɔ�ׂď������Z���Ԃł��B

�Ȃ��AZEW��Ifo�̐�s���E�x�s���̊W�͎s��\�z�������ĂقƂ�ǂ���܂���B���̌��ʁAIfo�̎s��\�z�͒��x�ǂ��납������������O�ꂪ���ł��B

�ƍ�6����ZEW�́A���Ҏw�����s��\�z�������A�����w�����s��\�z������܂����B�����w����2011�N7���ȗ��̍������ƂȂ��Ă��܂��B

�����āA�ƍ��E���B6����PMI����l�́A������������Ƃ��������ێ����A�T�[�r�X�Ƃ����ቺ���܂����B

6��26���ɔ��\���ꂽIfo�i���w���ł́A1991�N�ȗ��̍ő�l���X�V���܂����B�i�����w���i��s���j���͂��ł����A�O�����ʂ������Ă��܂����B

�@(����1) �ƍ�Ifo�i���w���i2017�N6��26�����\���ʌ��؍ρj

�@(����2) �ƍ�PMI����l�i2017�N6��23�����\���ʌ��؍ρj

�@(����3) ���BPMI����l�i2017�N6��23�����\���ʌ��؍ρj

�@(����4) �ƍ�ZEW�i���������i2017�N6��13�����\���ʌ��؍ρj

ECB�����]���̎�����T�邽�ߒ������Ă��������w�W�ł��B

6��30���ɔ��\���ꂽHICP����l�́A�R�A�O�N�䂪�O�ʁi�{0.9���j�������ā{1.1���ł����B����͂܂��AECB���ڕW�Ƃ���2����Ƃ������x���܂ŁA���Ə������Ԃ������肻���Ɏv���鐔���ł��B

6��28���Ɏs�������������ECB���ٔ����́u�H�ɐ����������ۂ̂��߂̏m�F�v�́A���̐������H�܂łɖڕW�ߕӂɓ��B����Ƃ����Ӗ��ł͂Ȃ��A�Ǝv���܂��B�H�̓Ƒ��I�����I���܂ŁA�V���ȏ���f��s�p�ӂɏo���Ȃ��A�Ǝ������������肫�܂��B

�@(����1) HICP�i����ҕ����w���j����l�i2017�N6��30�����\���ʌ��؍ρj

5��3���A�ƘA�M�ٗp����4�����ƎҐ��i�G�ߒ�����j��254.3���l�ƂȂ�A�O���䁢1.5���l�Ɣ��\���܂����B���Ɨ��͑O�����l��5.8���ŁA����Ȑ����Ȃ̂�1990�N�̓�������ȗ��̒ᐅ���ێ��������ł��B�����ł��B

6�����\�l�͎��Ɨ�����∫�������悤�ł����A���̐����ł̑����̑����͑S�ėǂ����ʂƂ������ƂɂȂ�܂��B

����ŁA�ږ��̉�����肾���������B

���BGDP�́A���\���ʂƔ��������Ƃ����܂�W����܂���B�����炭�A�e�����̔��\����s���Ă��邽�߁A���̎��X��EUR���[�g�ւ̐܍��݂��s���邩��ł��傤�B

�@(����1) �ƍ��l����GDP�i�G���ρj����l�i2017�N2��14�����\���ʌ��؍ρj

�n��Ԋi�����傫���A�������Ĉ��ʊW��͂߂悢�����킩��܂���B

����A�Ǝw�W�ɂ��Ē��ׂĂ������Ǝv���܂��B�����A�Ɓ��p�����Ɠ�d�|���������邱�ƂɂȂ�̂ŁA���A���^�C���̏����W��������ƂƁA�����̎w�W��15���E16�����\�Ƃ����̂��ʓ|�ł��ˁB���������A�h�C�c��Ȃ�ăo�[���N�[�w�����炢�����o���Ă��܂������ˁB

���B�o�ώw�W���\�O���EURJPY�́A�g�����h�̉e���������w�W���ʂ̉e�����ア�A�Ƃ����X���������Ă��܂��B�����炭�A�e�����̔��\����s���Ă��邽�߁A���̎��X��EUR���[�g�ɐ܍��ςƂ����ꍇ�������̂ł��傤�B������A�w�W���\���ʂւ̔��������͑f���Ȃ��̂́A�������x���������������Ԃ��Z���A�Ƃ������G�������Ă��܂��B

�y4-3-1. 6���T�ρz

EURJPY�����́A�n�l124.54�~�E���l128.83�~�E���l122.40�~�E�I�l128.46�~�ŁA�l��392pips�E����421pips�̗z���ł����BUSDJPY�z���l����168pips�AEURUSD�z���l����179pips�ł�����AEUR���ł������AUSD�������AJPY������ꂽ���ł����B

������ڋύt�\�ł͉_�̒��Ŋ���̏㔲���ɐ������A7���͒x�s�������̐��i133�`134�~�t�߁j�ɓ�����܂ŐL�т����Ȑ�����������܂��B���݂̏I�l128.46�~�ƒx�s�������̐��ɓ�����133�~�܂ł́A����3.6���̏㏸���K�v�ł��B

�u4-2. �č��o�ώw�WDB�i2017�N6���ŏI�Łj�v�ɋL�����ʂ�AEURUSD��6���I�l��1.1422�h���ŁA������ڋύt�\�Œx�s�������̐����㔲���A�㏸�g�����h�]���T�C�����o�܂����BEURUSD�̃��W�X�^���X��1.1616�h���t�߁i�{1.7���j�A1.1713�h���t�߁i�{2.5���j�A1.1951�h���t�߁i�{4.6���j�ɂ���̂ŁA�������Q�l�ɂȂ�ł��傤�B

���B��10�N�����͓ƍ̓��������Ă��܂��B

�����ԋ߂ɂȂ���ECB���ق��ʓI�ɘa�k���Ɍ������l���������ꂽ���ʁA��10�N�������Z���Ԃ̂����ɋ}�㏸���܂����B1���E3���Ƀs�[�N��t�����Ƃ��ɂ�0.48���������̂ŁA���݂�0.47�����炻���s�[�N���㔲���ł��Ȃ���AEURJPY�iEURUSD�j�̏㏸�͊��҂ł��܂���B

���B������DAX�̓��������Ă��܂��B

DAX�́A��������6��19���܂ŏ㏸�i12,889���[���j�A���̌㌎���ɂ�12,325���[���܂ʼn����Ă��܂��i��4.4���j�B���������A���݂̓ƌo�ς̍D�����܂���ƁA��4.4���̉����ɂ͈�a��������܂��B���ʁA������ECB�ɘa����ɔ��������ƍ��������u�ɘa�k���͗l�q�����Ȃ���������v�ƁA���������������Ă��܂����B�ǂ��]��ł�����������l���Ă��܂���ˁB

���B�����̎��̃C�x���g��9��24�����[�̓Ƒ��I���ł��B���݂̕ێ�n�^�}�i�L���X�g������Љ���j�ƁA�ő��}�Ж��}�̎x�����́A6�����{��39����24���ƕ���Ă��܂��BECB���ɘa�k���ւ̒����ϋɓI�ɐ�`����ƁA�Ɗ����������邱�Ƃ��킩��܂����B�����āA�ƍ��������R���b�Ƒԓx��ς��邱�Ƃ��킩��܂����B

�Ȃ�A����ECB���Ɛ����^�}�̑�����������Ƃ͎v���܂���B6����EUR������ꂽ���R�̂ЂƂi�����ЂƂ͕��I�����ʁj��9���ƑI���܂ōĕ���i�̂�肭���j�����̂ł͂Ȃ��ł��傤���B�܂��āA�u���O�W�b�g���x���Ȃ�āA�ƑI���ł̗^�}�̐��c�Ȃɔ�ׂ�A���ɑ���Ȃ����ł��B

���_�A7����EURJPY�́A6���قǐ������Ȃ��������Ə㏸����̂ł͂Ȃ��ł��傤���B

�y4-3-2. ����w�W�z

(1) ���Z����

�ߋ���ECB�ɘa�����ʂ��������̂��A���B�̐������E�����͏��������܂��B���̍��ł���A���͂��ǂ̂悤�Ɉ������߂��J�n���邩�ɒ��ڂ��ׂ��ł��B

2017�N6��9���AECB�͋��Z����̌���ێ������߂Ă��܂��B��������̐�s���́u������ȉ��̐����v����u���ʂ̊ԁA�����ɂƂǂ܂�v�Ɍ��ʂ����C������܂����B���ɁA2017�N�㔼�ɂ�����2018�N�ȍ~�̎��Y����������j���ǂ����邩�c�_���邱�Ƃ����y����Ă����̂ŁA����̊S�͖���600��EUR�̌��z���ǂ̒��x�̃y�[�X�Ői�߂čs�����ɏW�܂��Ă��܂��B

6��28���A�uECB���ق������������̉\���������v�Ƃ̕�����AECB��9���ɂ��ɘa��k���\����\��������Ƃ�������������܂����B���̌��ʁA�Ƌ�����EUR�͍������܂����B��29���ɂ�ECB�W�̘b�Ƃ��āA���̉����͑ł�������Ă��܂��B

�ӔC�����Ȃ��`�ŁA�Ɛ��{�����߂Ă����p�ɋ߂Â������ƂɁAECB���ق̎�r���M���܂��B

�ł��������\�ȑO�������߂��b�����Ă����i���S���u�j�A���̑��u�̃X�C�b�`���ЂƂ���OFF���Ȃ���EUR��傫���㉺�����Ė]�܂���������������́A��ECB���ق̂����iECB����������\��̋L�҉�j�̂����ł��B�������AECB���ق��ǂ�Ȑl���͒m��܂���B�ł����̂����́A�o�����銯�����ӔC����ꂸ�������s���邽�߂̏퓅��i�̖������ʃX�^�C���Ƃ��Ēm���Ă��܂��B

�@(����1) ECB��������i2017�N6��8�����\���ʌ��؍ρj

(2) �i�C�w�W

�֘A�w�W���m�̊W��������������A���\����̔����͔�r�I�f���ł��B�����͏��������̂́A���Ԏw�W���̗͂��t���ƂȂ邵�A���K�ɂ͂����Ă��������m��܂���B�A���A�w�W���\�O��̉e���́A���ĉp���ɔ�ׂď������Z���Ԃł��B

�Ȃ��AZEW��Ifo�̐�s���E�x�s���̊W�͎s��\�z�������ĂقƂ�ǂ���܂���B���̌��ʁAIfo�̎s��\�z�͒��x�ǂ��납������������O�ꂪ���ł��B

�ƍ�6����ZEW�́A���Ҏw�����s��\�z�������A�����w�����s��\�z������܂����B�����w����2011�N7���ȗ��̍������ƂȂ��Ă��܂��B

�����āA�ƍ��E���B6����PMI����l�́A������������Ƃ��������ێ����A�T�[�r�X�Ƃ����ቺ���܂����B

6��26���ɔ��\���ꂽIfo�i���w���ł́A1991�N�ȗ��̍ő�l���X�V���܂����B�i�����w���i��s���j���͂��ł����A�O�����ʂ������Ă��܂����B

�@(����1) �ƍ�Ifo�i���w���i2017�N6��26�����\���ʌ��؍ρj

�@(����2) �ƍ�PMI����l�i2017�N6��23�����\���ʌ��؍ρj

�@(����3) ���BPMI����l�i2017�N6��23�����\���ʌ��؍ρj

�@(����4) �ƍ�ZEW�i���������i2017�N6��13�����\���ʌ��؍ρj

(3) �����w�W

ECB�����]���̎�����T�邽�ߒ������Ă��������w�W�ł��B

6��30���ɔ��\���ꂽHICP����l�́A�R�A�O�N�䂪�O�ʁi�{0.9���j�������ā{1.1���ł����B����͂܂��AECB���ڕW�Ƃ���2����Ƃ������x���܂ŁA���Ə������Ԃ������肻���Ɏv���鐔���ł��B

6��28���Ɏs�������������ECB���ٔ����́u�H�ɐ����������ۂ̂��߂̏m�F�v�́A���̐������H�܂łɖڕW�ߕӂɓ��B����Ƃ����Ӗ��ł͂Ȃ��A�Ǝv���܂��B�H�̓Ƒ��I�����I���܂ŁA�V���ȏ���f��s�p�ӂɏo���Ȃ��A�Ǝ������������肫�܂��B

�@(����1) HICP�i����ҕ����w���j����l�i2017�N6��30�����\���ʌ��؍ρj

(4) �ٗp�w�W

5��3���A�ƘA�M�ٗp����4�����ƎҐ��i�G�ߒ�����j��254.3���l�ƂȂ�A�O���䁢1.5���l�Ɣ��\���܂����B���Ɨ��͑O�����l��5.8���ŁA����Ȑ����Ȃ̂�1990�N�̓�������ȗ��̒ᐅ���ێ��������ł��B�����ł��B

6�����\�l�͎��Ɨ�����∫�������悤�ł����A���̐����ł̑����̑����͑S�ėǂ����ʂƂ������ƂɂȂ�܂��B

����ŁA�ږ��̉�����肾���������B

�y4-3-3. ����w�W�z

(1) �o�ϐ���

���BGDP�́A���\���ʂƔ��������Ƃ����܂�W����܂���B�����炭�A�e�����̔��\����s���Ă��邽�߁A���̎��X��EUR���[�g�ւ̐܍��݂��s���邩��ł��傤�B

�@(����1) �ƍ��l����GDP�i�G���ρj����l�i2017�N2��14�����\���ʌ��؍ρj

(2) ���Ԏw�W

�n��Ԋi�����傫���A�������Ĉ��ʊW��͂߂悢�����킩��܂���B

����A�Ǝw�W�ɂ��Ē��ׂĂ������Ǝv���܂��B�����A�Ɓ��p�����Ɠ�d�|���������邱�ƂɂȂ�̂ŁA���A���^�C���̏����W��������ƂƁA�����̎w�W��15���E16�����\�Ƃ����̂��ʓ|�ł��ˁB���������A�h�C�c��Ȃ�ăo�[���N�[�w�����炢�����o���Ă��܂������ˁB

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 17:52| Comment(0)

| TrackBack(0)

| DB3. ���B�w�WDB

2017�N07��01��

4-2. �č��o�ώw�WDB�i2017�N6���ŏI�Łj

�č��̌o�ώw�W���\�O��̎����USDJPY�ōs���Ă��܂��B

�č��̐����E���Z�E�o�ς̓����́A�ǂ̒ʉ݃y�A�ɂ��e�����y�ڂ��܂��B�]�܂����́A�������Ԃ̎����USDJPY�ŁA���B�E�č����Ԃ�EURUSD�ōs���������̂ł��B

USDJPY�ɂ��Ă��u4-1. ���{�o�ώw�WDB�i2017�N6���ŏI�Łj�v�ɋL�ڍς̂��߁A�����ł�EURUSD�ɂ��ēZ�߂Ă����܂��B

EURUSD�����́A�n�l1.1243�h���E���l1.1445�h���E���l1.1119�h���E�I�l1.1422�h���ŁA�l��179pips�E����202pips�̗z���ł����B

������ڋύt�\�ł͒x�s�������̐����㔲���A�����ł��㏸�g�����h�]���T�C�����o�܂����B�A���A2015�N8�����l�i1.1713�j��2016�N5�����l�i1.1616�j�Ƃ��������W�X�^���X���C�����A7���ɂ�1.1440�t�߂ɉ������Ă��Ă��܂��B���W�X�^���X�㔲���ɉ��x�����˕Ԃ���ăg���C�������K�v�����邩���m��܂���B���̃��W�X�^���X����A����2016�N5�����l�i1.1616�j�A2015�N8�����l�i1.1713�j�A�_���[�i1.1951�j�����W�X�^���X�ɂȂ�܂��B

10�N�����̓����Ɍq������e�Ƃ��ẮA6��FOMC��FRB�̎��Y�k���v��������ꂽ����A�����ԋ߂ɂȂ���ECB���ق��ʓI�ɘa�k���Ɍ������l���������܂����B���̌��ʁA��10�N�������Z���Ԃ̂����ɋ}�㏸�����܂����B�����������͓̂ƍ�0.46���E�č�2.3���ƂȂ��Ă��܂����A6���������_�����ꂼ��0.31���E2.21�����������Ƃ��v���A6���̗����͓ƍ̕����傫��������ł��B

����āA��q��6�������t�߂�EURUSD�̋}�㏸�͕ēƂ̋������k���i��������̊g��j�ɗ��t�����Ă��܂��B

�_�E�́A��������6��19���܂ŏ㏸�A���̌㌎���܂ł���ƂȂ��Ă��܂��BFOMC���ۗL���K�͏k������������A���V�A�Q�[�g���b��ɂȂ������ɓ���������܂���B�܂�A�בւɂƂ��Ċ����͉e�����Ȃ����i�e�������������j�ł����B

2017�N�̐���������グ��3�\�肳��Ă��܂����B3���E6�����s��\�z�ʂ���{���A�����ɂ��Ă���1��̗��グ�����N�s��Ȃ��̂ł͂Ȃ����A�ƌ����Ă��܂��B�Ƃ����̂��A6��FOMC�Ō���4.5���h���K�́i�قړ��{��GDP���݁j��BS�i�o�����X�V�[�g�j�k���ɒ��肷����j�������A�s��ł͑������9���ɂ��k�����J�n����\���ɂ��Ęb��ɋ������Ă��邽�߂ł��B

����9���ɏk�����n�߂��Ȃ��s����Ȃ�A���グ������ł��B����BS�k����12���ɍs���Ȃ�A���グ��9�����ƍl�����A6�����グ�̉e���̌��؊��Ԃ�����܂���B������A���グ��12�����Ƃ���A9����BS�k�����J�n���邱�ƂɂȂ�܂��B���������ABS�k���̉e���������m�Ȏ{��ł�����A�e�������Ԃ������Č�����K�v������܂��B����Ȃ��12���ɗ��グ�͓���A�ނ���BS�k���̊J�n���x��Ă���1��̗��グ�����N�ł��Ȃ��̂ł͂Ȃ����A�Ƃ����_���ł��B

����������Ɩʓ|�����������ł��B�ŏ��A1��ǂ�ł��A�b�����邮�邵�Ă��ăi�j�������Ă���̂��킩��܂���ł����B7�����ɂ͂����ƒP��������Ă��Ăق������̂ł��B

�@(����1) FOMC��������i2017�N6��15�����\���ʌ��؍ρj

�@(����2) FOMC�c���^�i2017�N5��25�����\���ʌ��؍ρj

�č�GDP�ɑ������������^����e���́A���{�̏ꍇ�ɔ䂵�ď����Ȃ��̂ł��i��Ίz�łȂ��䗦�ōl�@�j�B�]���āA���{�\�Z�̔z�����ς�邱�Ƃ͌o�ϓI�Ȓ��ڌ��ʂ����A�֘A�@�K�����Ȃǂŗ\�Z�z��������������ւ̐��{�x�������܂�Ԑڌ��ʂƂȂ�܂��i���{�̏ꍇ�͒��ڌ��ʂ��傫���j�B�ɂ��ւ�炸�A�������������ύX�́AJPY�ɑ��Ă���USD�ɑ��đ傫���e�������ꂪ���ȓ_���s�v�c�ł��B

���݁A�Đ����̓I�o�}�P�A��Ė@�āE�Ő����v�E2018�N�x�\�Z�āi�\�Z�팸�悪�����j�̌����E���F���c��ɋ��߂A���V�A�Q�[�g���E�k���N���i�������j�E�����ԋ��藣�E�̑�֎{���K�v���iFTA��p������j������Ă��܂��B

�����ƕ��C�~�����{��20�{���炢����̂ł��傤�B

(3-1) �����E����

UM�i�~�V�K����w�j����ҐM�����w����CB�i�J���t�@�����X�{�[�h�j����ҐM�����w���Ƃ́A���v�̖ړI�E���e�E�����������ɂ��ւ�炸�A���ԍ��ق̕�����v�����������W������܂���B

6�����\���ʂ��AUM����l��CB�̌��ʂ͂��ꂼ��O�����ʂɑ������Ɖ��P�ɂȂ�A�t�̌��ʂ����\����Ă��܂��BCB�̌��ݎw����2001�N7���ȗ��̍������ɂȂ��Ă��܂����B

6�������\���ʂ́AUM�m��l�ECB�EISM�̂���������P�ƂȂ�܂����B�����㏸�����������L�ї��ɂ��������Ōi�C���܂ꂪ���O����Ă��܂������A�Ƃ肠��������������P�ł��B

ISM�����������e�́A�ٗp�w�����ቺ�������̂́A���Ɗ����w���E�V�K�w���E���i�w���̂������5�������P�ƂȂ��Ă��܂����B

�@(����1) UM����ҐM�����w������l�i2017�N6��16�����\���ʌ��؍ρj

�@(����2) CB����ҐM�����i2017�N6��27�����\���ʌ��؍ρj

�@(����3) ISM���ƁE�����i���w���i2017�N7��6�����\���ʌ��؍ρj

(3-2) ������

�ł��������傫���w�W��ISM�ł��BISM�ւ̑��ւ������ƌ�����̂�Phil�A��i�C�w���ŁAPhil�A��i�C�w���ւ̑��ւ������ƌ�����̂�NY�A��i�C�w���ł��B���������A���̑��ւ͖���̎���łقڂ���܂���BPhi�A���ISM�����Ƃ̔��\���ʂ́A�O�ʂ��傫���E����������52��������v���Ă��܂���B

6�������\���ʂ́A�O��5�������\���ʂɑ��āANY�A�₪���P�APhil�A�₪�ቺ�AISM�����Ƃ����P�A�ƂȂ�܂����B

ISM�̓��e������ƁA�V�K�w���E�ٗp�w�������P���A�����w�����ቺ���Ă��܂��B���̑g�ݍ��킹�͈�������܂���B

�@(����1) NY�A����ƌi�C�w���i2017�N5��15��21:30���\���ʌ��؍ρj

�@(����2) Phil�A����ƌi�C�w���i2017�N5��18�����\���ʌ��؍ρj

�@(����3) ISM�����ƌi�����w���i2017�N7��3��23:00���\���ʌ��؍ρj

FRB�����ڂ��Ă���Ƃ���PCE�R�A�f�t���[�^���ŏd�v���Ǝv���܂��B

�����́A�ޗ��i�A�������w���j�����Y�iPPI�j������iCPI�j�ւƉ����ɔg�y����ƌ����Ă��܂��B���������A���Ȃ��Ƃ�����2-3�N�́APPI�i���Y�ҕ����w���j��CPI�i����ҕ����w���j�́A������PPI��CPI�̑����̕�����v���������Ȃ��Ă��܂��i��s���ƌ�����蓯����������܂��j�B�����āA�A�������w����PPI�ECPI�Ƃ̕�����v���ɂ́A�������܂ők���Ă������̕�����v���ɋ������ւ͌��o���܂���B

6��29���ɔ��\���ꂽ1-3����PCE�R�A�f�t���[�^�͑O����{2.0���ƂȂ�A2016�N1-3�����ȗ�4���Ԃ��2�������m�肵�܂����BFRB������̋��Z�����i�߂₷���ɂȂ����ƌ�����ł��傤�B

�@(����1) �l����PCE�R�A�f�t���[�^�i2017�N6��29�����\���ʌ��؍ρj

�@(����2) PCE�R�A�f�t���[�^�i2017�N6��30�����\���ʌ��؍ρj

�@(����3) CPI�i2017�N6��14�����\���ʌ��؍ρj

�@(����4) PPI�i2017�N6��13�����\���ʌ��؍ρj

�@(����5) �A�������w���i2017�N5��10�����\���ʌ��؍ρj

�i�C��\���̂͐V�K�ٗp�Ґ��Ǝ��Ɨ��ŁA�����ɂ��Ă͊���FRB�������������Ă��܂��B������A�ŋ߂͌i�C���㉟�����镽�ώ����̐L�т����ڂ���Ă��܂��B�C���t�����͂����܂��Ă���̂ɁA�������L�тȂ��������D���Ȍl��������ɓ]���A���ꂪ�o�ϐ�����j�ނƍl�����Ă��邩��A�ł��B

6������ISM�����ƌi���w���̌ٗp�w���͑O�������P���܂����BISM���ƌi���w���EADP�ٗp���v�͑O�����ቺ���܂����B�����āA�����Ɗ֘A�[���Ƃ����ٗp���vNFP�����͉��P���܂����B

���ώ����Ǝ��Ɨ��������������̂́A��������ߋ��̎w�W�g�����h�̉��߂�ς���قǂ̈����ł͂���܂���B

�@(����1) �ٗp���v�i2017�N7��7��21:30���\���ʌ��؍ρj

�@(����2) ADP���Ԍٗp�Ґ��i2017�N7��6�����\���ʌ��؍ρj

�������x�E���ێ��x�̐Ԏ��������Ă��Ă��A��v��i���ɂ����ĕč��o�ς͍ł��D���ł��B�����������Ԃ܂���ƁA�f�l�ɂ�����̌i�C�̗ǂ��������ł��킩��₷���\���Ă���̂�GDP�Ȃ̂ł��傤�B

6��29���ɔ��\���ꂽ1-3����GDP�m��l�́A����l��������1.4���ƂȂ�܂����B�ٗp���D���䂦�ɁA����l��0.7���E����l��1.2�����������ꐷ��Ԃ��A�Ƃ���FOMC�����͐����������̂ł��傤�B

�@(����1) �l����GDP����l�i2017�N4��28�����\���ʑ���ρj

�@(����2) �l����GDP����l�i2017�N5��26�����\���ʌ��؍ρj

�@(����3) �l����GDP�m��l�i2017�N6��29��21:30���\���ʌ��؍ρj

�u����v��u�Z��v���i�C�Ɋւ��Ƃ����̂͂킩��悤�ȋC�����܂��B���������A�č��Łu�����v���o�ςɗ^����e���͈בւ����قǑ傫���̂��A�ǂ����s���Ƃ��Ȃ��܂ܒ����╪�͂�ӂ��Ă��܂����B�u�Z��v�́A���Ƃ��Ƃ��܂蔽�����܂���B

��͂��{�́A�č�GDP��70�����߂�Ƃ���PCE�ł��B

(2-1) ����

�č�GDP�̖�70���͌l�����߂Ă��܂��B

�@(����1) �l����PCE����l�i2017�N4��28�����\���ʑ���ρj

�@(����2) �l����PCE����l�i2017�N5��26�����\���ʌ��؍ρj

�@(����3) �l����PCE�m��l�i2017�N6��29�����\���ʌ��؍ρj

�@(����4) PCE�E�l�����i2017�N6��30�����\���ʌ��؍ρj

�@(����5) �������㍂�i2017�N6��14�����\���ʌ��؍ρj

(2-2) �Z��

FX���HP�Ȃǂł͒��ړx��d�v�x�������]������Ă���w�W������܂��B�����͑f���ȌX�����ڗ����̂́A���ړx�̊��ɔ������������w�W����ł��B

�č��Z��s��͍ɕs���ŁA�ቿ�i�яZ��̔̔����D���ł��B5�����f�[�^�i6��23�����\�j�͑O���䂪�v���X�ɓ]���Ă��܂��B���ꂪ�A����̌��ʂ�6�����グ�ɂ��삯���ݎ��v���������̂��ۂ��Ƃ����ϓ_�ł̉���L���́A�܂������܂���B

�@(����1) ���ÏZ��̔������i2017�N6��21�����\���ʌ��؍ρj

�@(����2) �V�z�Z��̔������i2017�N6��23��23:00���\���ʌ��؍ρj

�@(����3) ���ݎx�o�i2017�N4��3�����\���ʌ��؍ρj

(2-3) ����

�����Ɓi�G�l���M�[������܂ށj�́A�č�GDP�̖�12�����߂Ă��܂��B������A�����Ƃ̍D�s�����č��o�ςɗ^����e���͏������A�Ƒ����Ă��܂��B�ٗp�w�W��i�C�w�W�ɉe������ƍl���Ă���̂ŋL�^������Č��Ă��܂����A�����͑債�����Ƃ���܂���B

6��23���ɔ��\���ꂽ�ϋv���́A�S�̂��O�����ʂ������A�R�A���O�����ʂ�����܂����B�S�́E�R�A�Ƃ��ɁA�w�W���ڂ̃O���t����D�s���f�ł��Ȃ����ʂł��B

�@(����1) �z�H�Ɛ��Y�E�����Ɛ��Y�E�ݔ��ғ����i2017�N5��16�����\���ʌ��؍ρj

�@(����2) �ϋv�����i2017�N6��26�����\���ʌ��؍ρj

�ŋ߂̌X���͖���400���h���̖f�ՐԎ��������Ă��܂��B����400���h���Ƃ����傫���́A�N�Ԃœ��{�̍��Ɨ\�Z���݂Ƃ������Ƃł���ˁB�č��̌o�ϋK�͂Ƃ����͖̂{���ɂ������̂ł��ˁB�{�w�W�́A�f�ՐԎ������������悤�����낤���A���\����̔��������ɊW�Ȃ��A�����Ĕ�������r�I�傫���X�������邱�ƁA�ł��B�����ςȎw�W�ł��B

7��6���ɔ��\���ꂽ5�����f�Վ��x�́A�O���䁢2.3������465���h���ł����B����̗A�o��2�N�Ԃ�̍��������������Ƃ��A�Ԏ������炵�������ƍl�����܂��B�A�o�̓���́A�Ζ����ߋ��ō��ƂȂ��Ă��܂����B�_

�@(����1) �f�Վ��x�i2017�N4��4�����\���ʌ��؍ρj

�č��̐����E���Z�E�o�ς̓����́A�ǂ̒ʉ݃y�A�ɂ��e�����y�ڂ��܂��B�]�܂����́A�������Ԃ̎����USDJPY�ŁA���B�E�č����Ԃ�EURUSD�ōs���������̂ł��B

�y4-2-1. 6���T�ρz

USDJPY�ɂ��Ă��u4-1. ���{�o�ώw�WDB�i2017�N6���ŏI�Łj�v�ɋL�ڍς̂��߁A�����ł�EURUSD�ɂ��ēZ�߂Ă����܂��B

EURUSD�����́A�n�l1.1243�h���E���l1.1445�h���E���l1.1119�h���E�I�l1.1422�h���ŁA�l��179pips�E����202pips�̗z���ł����B

������ڋύt�\�ł͒x�s�������̐����㔲���A�����ł��㏸�g�����h�]���T�C�����o�܂����B�A���A2015�N8�����l�i1.1713�j��2016�N5�����l�i1.1616�j�Ƃ��������W�X�^���X���C�����A7���ɂ�1.1440�t�߂ɉ������Ă��Ă��܂��B���W�X�^���X�㔲���ɉ��x�����˕Ԃ���ăg���C�������K�v�����邩���m��܂���B���̃��W�X�^���X����A����2016�N5�����l�i1.1616�j�A2015�N8�����l�i1.1713�j�A�_���[�i1.1951�j�����W�X�^���X�ɂȂ�܂��B

10�N�����̓����Ɍq������e�Ƃ��ẮA6��FOMC��FRB�̎��Y�k���v��������ꂽ����A�����ԋ߂ɂȂ���ECB���ق��ʓI�ɘa�k���Ɍ������l���������܂����B���̌��ʁA��10�N�������Z���Ԃ̂����ɋ}�㏸�����܂����B�����������͓̂ƍ�0.46���E�č�2.3���ƂȂ��Ă��܂����A6���������_�����ꂼ��0.31���E2.21�����������Ƃ��v���A6���̗����͓ƍ̕����傫��������ł��B

����āA��q��6�������t�߂�EURUSD�̋}�㏸�͕ēƂ̋������k���i��������̊g��j�ɗ��t�����Ă��܂��B

�_�E�́A��������6��19���܂ŏ㏸�A���̌㌎���܂ł���ƂȂ��Ă��܂��BFOMC���ۗL���K�͏k������������A���V�A�Q�[�g���b��ɂȂ������ɓ���������܂���B�܂�A�בւɂƂ��Ċ����͉e�����Ȃ����i�e�������������j�ł����B

�y4-2-2. ����w�W�z

(1) ���Z����

2017�N�̐���������グ��3�\�肳��Ă��܂����B3���E6�����s��\�z�ʂ���{���A�����ɂ��Ă���1��̗��グ�����N�s��Ȃ��̂ł͂Ȃ����A�ƌ����Ă��܂��B�Ƃ����̂��A6��FOMC�Ō���4.5���h���K�́i�قړ��{��GDP���݁j��BS�i�o�����X�V�[�g�j�k���ɒ��肷����j�������A�s��ł͑������9���ɂ��k�����J�n����\���ɂ��Ęb��ɋ������Ă��邽�߂ł��B

����9���ɏk�����n�߂��Ȃ��s����Ȃ�A���グ������ł��B����BS�k����12���ɍs���Ȃ�A���グ��9�����ƍl�����A6�����グ�̉e���̌��؊��Ԃ�����܂���B������A���グ��12�����Ƃ���A9����BS�k�����J�n���邱�ƂɂȂ�܂��B���������ABS�k���̉e���������m�Ȏ{��ł�����A�e�������Ԃ������Č�����K�v������܂��B����Ȃ��12���ɗ��グ�͓���A�ނ���BS�k���̊J�n���x��Ă���1��̗��グ�����N�ł��Ȃ��̂ł͂Ȃ����A�Ƃ����_���ł��B

����������Ɩʓ|�����������ł��B�ŏ��A1��ǂ�ł��A�b�����邮�邵�Ă��ăi�j�������Ă���̂��킩��܂���ł����B7�����ɂ͂����ƒP��������Ă��Ăق������̂ł��B

�@(����1) FOMC��������i2017�N6��15�����\���ʌ��؍ρj

�@(����2) FOMC�c���^�i2017�N5��25�����\���ʌ��؍ρj

(2) ��������

�č�GDP�ɑ������������^����e���́A���{�̏ꍇ�ɔ䂵�ď����Ȃ��̂ł��i��Ίz�łȂ��䗦�ōl�@�j�B�]���āA���{�\�Z�̔z�����ς�邱�Ƃ͌o�ϓI�Ȓ��ڌ��ʂ����A�֘A�@�K�����Ȃǂŗ\�Z�z��������������ւ̐��{�x�������܂�Ԑڌ��ʂƂȂ�܂��i���{�̏ꍇ�͒��ڌ��ʂ��傫���j�B�ɂ��ւ�炸�A�������������ύX�́AJPY�ɑ��Ă���USD�ɑ��đ傫���e�������ꂪ���ȓ_���s�v�c�ł��B

���݁A�Đ����̓I�o�}�P�A��Ė@�āE�Ő����v�E2018�N�x�\�Z�āi�\�Z�팸�悪�����j�̌����E���F���c��ɋ��߂A���V�A�Q�[�g���E�k���N���i�������j�E�����ԋ��藣�E�̑�֎{���K�v���iFTA��p������j������Ă��܂��B

�����ƕ��C�~�����{��20�{���炢����̂ł��傤�B

(3) �i�C�w�W

(3-1) �����E����

UM�i�~�V�K����w�j����ҐM�����w����CB�i�J���t�@�����X�{�[�h�j����ҐM�����w���Ƃ́A���v�̖ړI�E���e�E�����������ɂ��ւ�炸�A���ԍ��ق̕�����v�����������W������܂���B

6�����\���ʂ��AUM����l��CB�̌��ʂ͂��ꂼ��O�����ʂɑ������Ɖ��P�ɂȂ�A�t�̌��ʂ����\����Ă��܂��BCB�̌��ݎw����2001�N7���ȗ��̍������ɂȂ��Ă��܂����B

6�������\���ʂ́AUM�m��l�ECB�EISM�̂���������P�ƂȂ�܂����B�����㏸�����������L�ї��ɂ��������Ōi�C���܂ꂪ���O����Ă��܂������A�Ƃ肠��������������P�ł��B

ISM�����������e�́A�ٗp�w�����ቺ�������̂́A���Ɗ����w���E�V�K�w���E���i�w���̂������5�������P�ƂȂ��Ă��܂����B

�@(����1) UM����ҐM�����w������l�i2017�N6��16�����\���ʌ��؍ρj

�@(����2) CB����ҐM�����i2017�N6��27�����\���ʌ��؍ρj

�@(����3) ISM���ƁE�����i���w���i2017�N7��6�����\���ʌ��؍ρj

(3-2) ������

�ł��������傫���w�W��ISM�ł��BISM�ւ̑��ւ������ƌ�����̂�Phil�A��i�C�w���ŁAPhil�A��i�C�w���ւ̑��ւ������ƌ�����̂�NY�A��i�C�w���ł��B���������A���̑��ւ͖���̎���łقڂ���܂���BPhi�A���ISM�����Ƃ̔��\���ʂ́A�O�ʂ��傫���E����������52��������v���Ă��܂���B

6�������\���ʂ́A�O��5�������\���ʂɑ��āANY�A�₪���P�APhil�A�₪�ቺ�AISM�����Ƃ����P�A�ƂȂ�܂����B

ISM�̓��e������ƁA�V�K�w���E�ٗp�w�������P���A�����w�����ቺ���Ă��܂��B���̑g�ݍ��킹�͈�������܂���B

�@(����1) NY�A����ƌi�C�w���i2017�N5��15��21:30���\���ʌ��؍ρj

�@(����2) Phil�A����ƌi�C�w���i2017�N5��18�����\���ʌ��؍ρj

�@(����3) ISM�����ƌi�����w���i2017�N7��3��23:00���\���ʌ��؍ρj

(4) �����w�W

FRB�����ڂ��Ă���Ƃ���PCE�R�A�f�t���[�^���ŏd�v���Ǝv���܂��B

�����́A�ޗ��i�A�������w���j�����Y�iPPI�j������iCPI�j�ւƉ����ɔg�y����ƌ����Ă��܂��B���������A���Ȃ��Ƃ�����2-3�N�́APPI�i���Y�ҕ����w���j��CPI�i����ҕ����w���j�́A������PPI��CPI�̑����̕�����v���������Ȃ��Ă��܂��i��s���ƌ�����蓯����������܂��j�B�����āA�A�������w����PPI�ECPI�Ƃ̕�����v���ɂ́A�������܂ők���Ă������̕�����v���ɋ������ւ͌��o���܂���B

6��29���ɔ��\���ꂽ1-3����PCE�R�A�f�t���[�^�͑O����{2.0���ƂȂ�A2016�N1-3�����ȗ�4���Ԃ��2�������m�肵�܂����BFRB������̋��Z�����i�߂₷���ɂȂ����ƌ�����ł��傤�B

�@(����1) �l����PCE�R�A�f�t���[�^�i2017�N6��29�����\���ʌ��؍ρj

�@(����2) PCE�R�A�f�t���[�^�i2017�N6��30�����\���ʌ��؍ρj

�@(����3) CPI�i2017�N6��14�����\���ʌ��؍ρj

�@(����4) PPI�i2017�N6��13�����\���ʌ��؍ρj

�@(����5) �A�������w���i2017�N5��10�����\���ʌ��؍ρj

(5) �ٗp�w�W

�i�C��\���̂͐V�K�ٗp�Ґ��Ǝ��Ɨ��ŁA�����ɂ��Ă͊���FRB�������������Ă��܂��B������A�ŋ߂͌i�C���㉟�����镽�ώ����̐L�т����ڂ���Ă��܂��B�C���t�����͂����܂��Ă���̂ɁA�������L�тȂ��������D���Ȍl��������ɓ]���A���ꂪ�o�ϐ�����j�ނƍl�����Ă��邩��A�ł��B

6������ISM�����ƌi���w���̌ٗp�w���͑O�������P���܂����BISM���ƌi���w���EADP�ٗp���v�͑O�����ቺ���܂����B�����āA�����Ɗ֘A�[���Ƃ����ٗp���vNFP�����͉��P���܂����B

���ώ����Ǝ��Ɨ��������������̂́A��������ߋ��̎w�W�g�����h�̉��߂�ς���قǂ̈����ł͂���܂���B

�@(����1) �ٗp���v�i2017�N7��7��21:30���\���ʌ��؍ρj

�@(����2) ADP���Ԍٗp�Ґ��i2017�N7��6�����\���ʌ��؍ρj

�y4-2-3. �o�ώw�W�z

(1) �o�ϐ���

�������x�E���ێ��x�̐Ԏ��������Ă��Ă��A��v��i���ɂ����ĕč��o�ς͍ł��D���ł��B�����������Ԃ܂���ƁA�f�l�ɂ�����̌i�C�̗ǂ��������ł��킩��₷���\���Ă���̂�GDP�Ȃ̂ł��傤�B

6��29���ɔ��\���ꂽ1-3����GDP�m��l�́A����l��������1.4���ƂȂ�܂����B�ٗp���D���䂦�ɁA����l��0.7���E����l��1.2�����������ꐷ��Ԃ��A�Ƃ���FOMC�����͐����������̂ł��傤�B

�@(����1) �l����GDP����l�i2017�N4��28�����\���ʑ���ρj

�@(����2) �l����GDP����l�i2017�N5��26�����\���ʌ��؍ρj

�@(����3) �l����GDP�m��l�i2017�N6��29��21:30���\���ʌ��؍ρj

(2) ���Ԏw�W