�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N07��13��

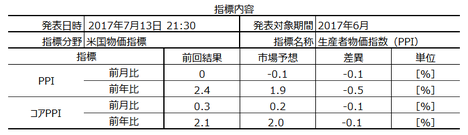

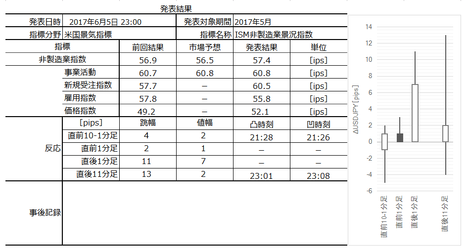

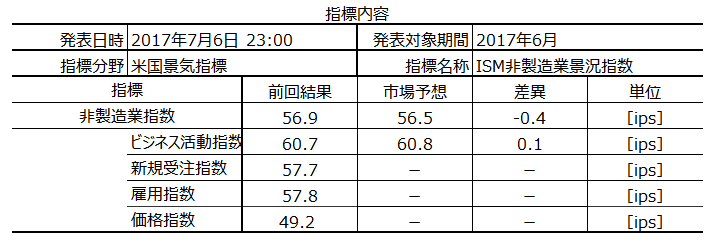

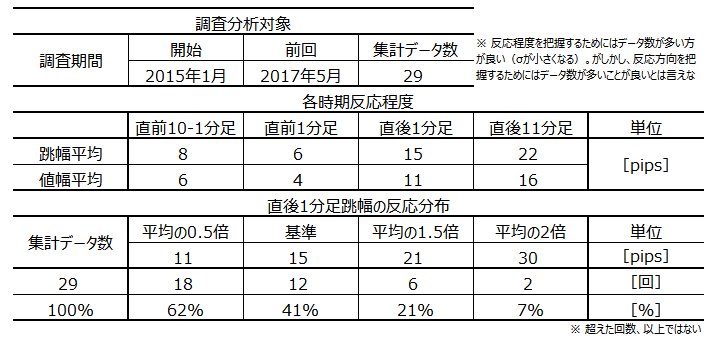

�č������w�W�uCPI�v�����i2017�N7��14��21:30���\�ρj

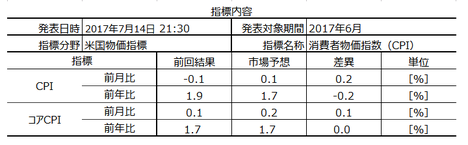

�{�w�W�Ɠ������ɂ́u�������㍂�v�̔��\������܂��B���������ւ̉e���͂́A�������㍂��CPI�A�ł��B����āA�ȉ���CPI�P�Ƃ̃f�[�^�̂ݐ������Ă����܂��B���\�O��̔������͏ڍׂƎ��㌟�́A�������㍂�̕��͋L��

�̕������Q�Ƃ��������B

2017�N7��14��21:30�ɕč������w�W�uCPI�v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{�w�W�̉ߋ��X���́A

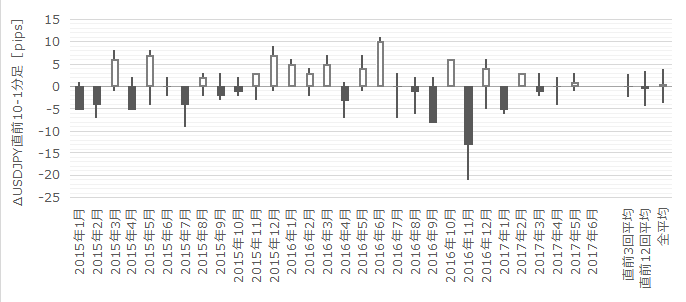

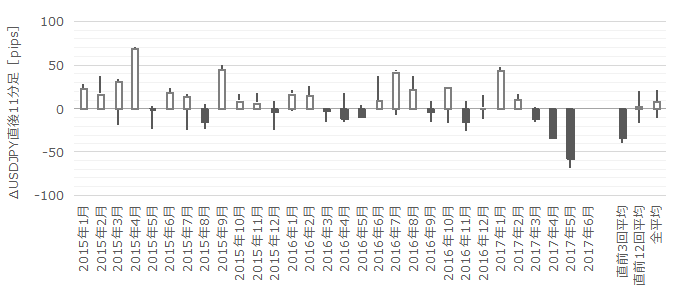

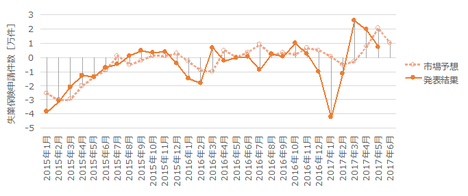

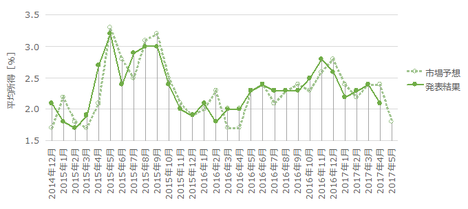

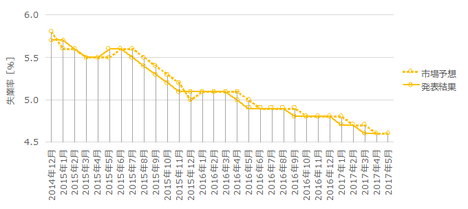

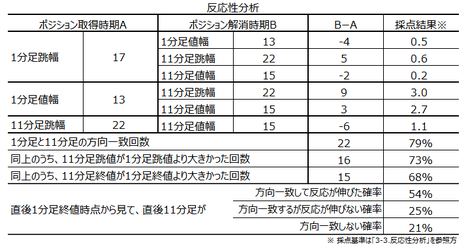

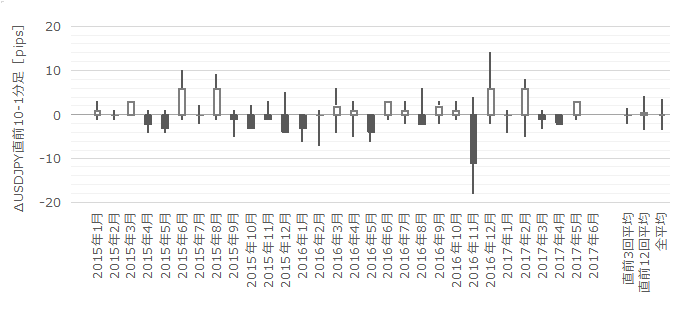

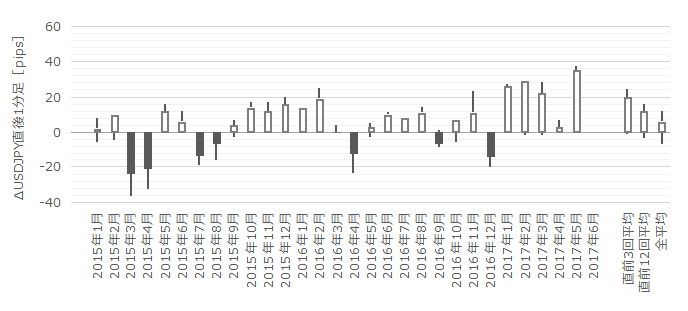

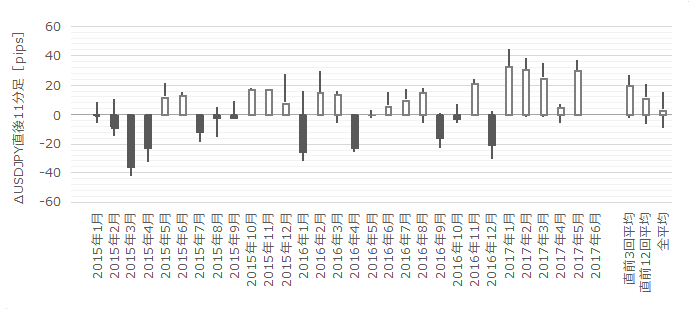

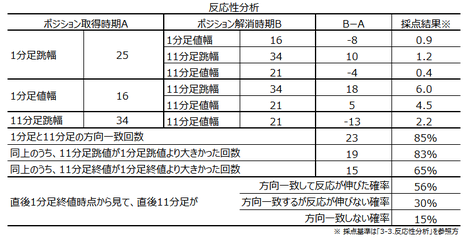

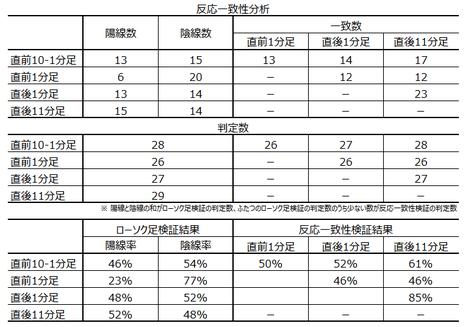

��^���͌��ʂ��ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w�W���ʂ��s��������PPI�Ƃ̊W���A�u2-2. �E�\�͌������I�v�ɓZ�߂Ă���܂��B

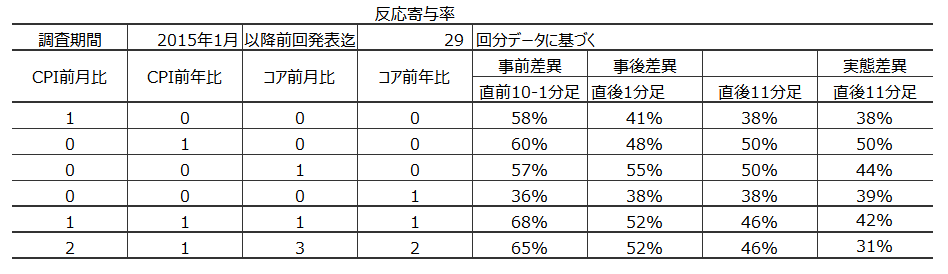

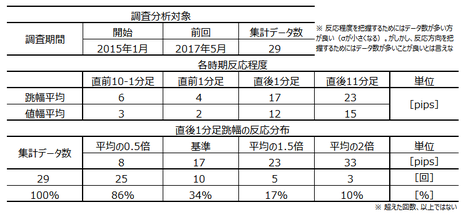

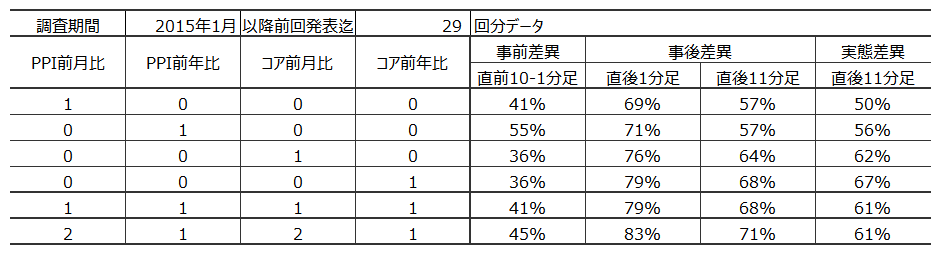

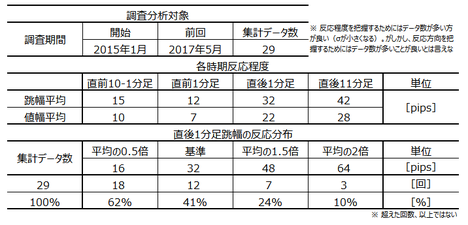

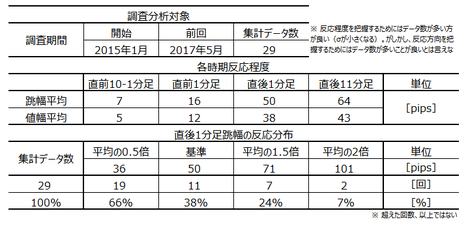

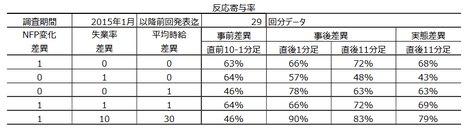

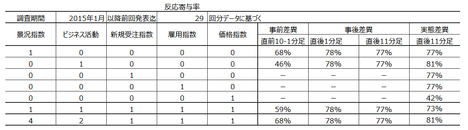

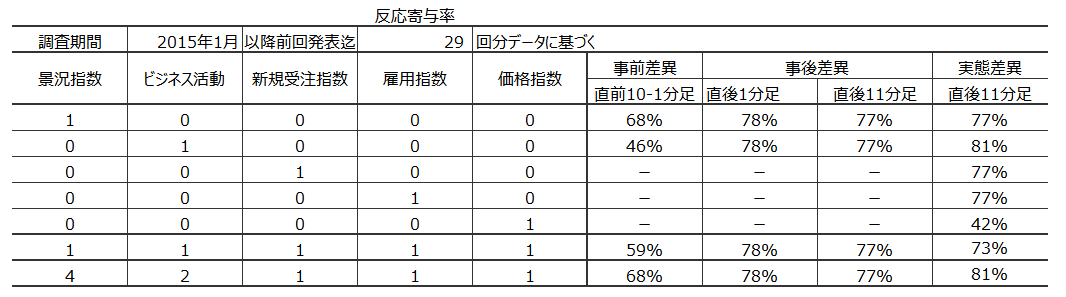

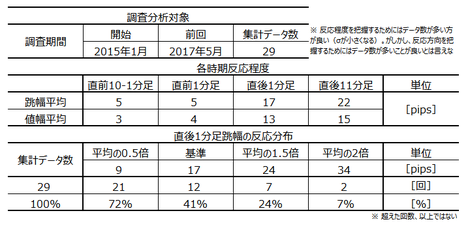

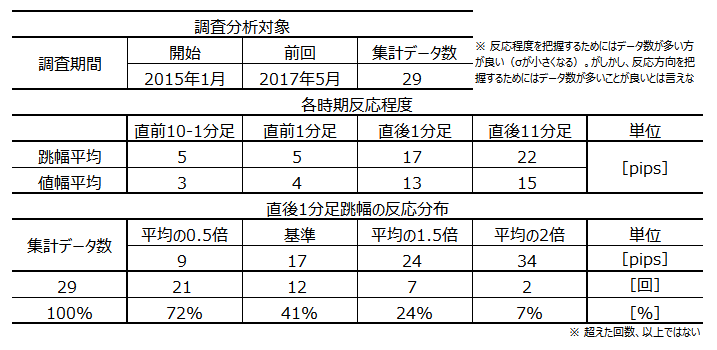

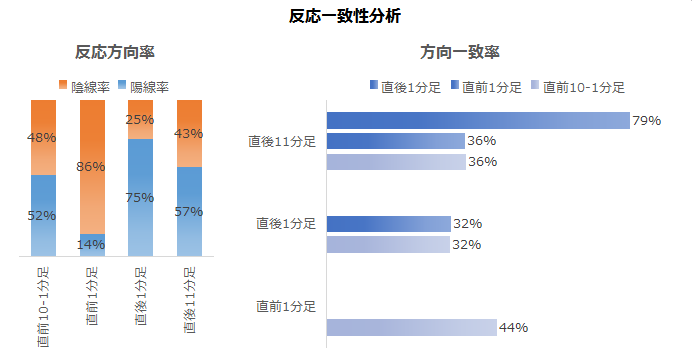

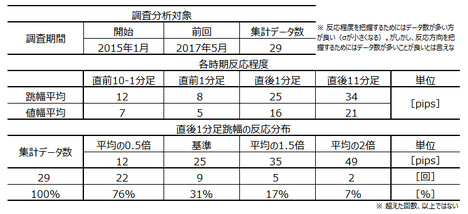

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

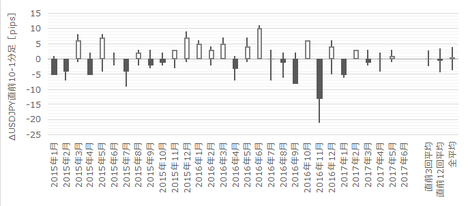

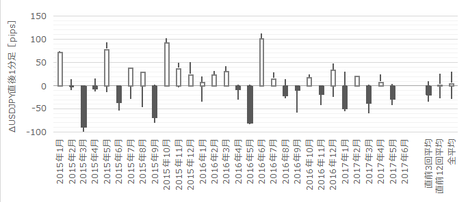

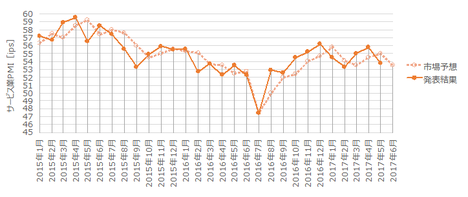

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��}�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B

�{�w�W���ږ��̔��������ւ̉e���͂ɂ��Đ������A�����I�ɔ��������ƈ�v���������Ȃ�悤�Ȋe���ڂւ̏d�ݕt�����s���܂��B

�d�ݕt���̌W���́A���㍷�فi���\���ʁ[�s��\�z�j�Ɣ��\���ʂɍł��f���ɔ������ׂ�����1�����̕�����v�����ł������Ȃ�悤�ɋ��߂Ă��܂��B

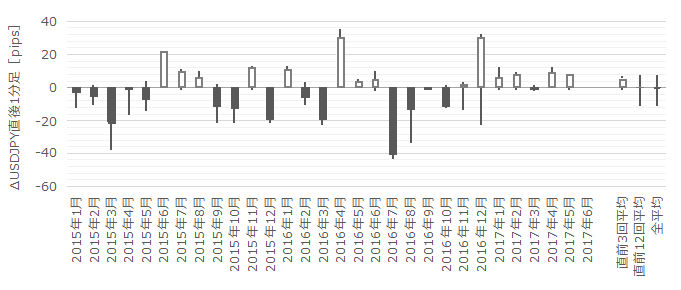

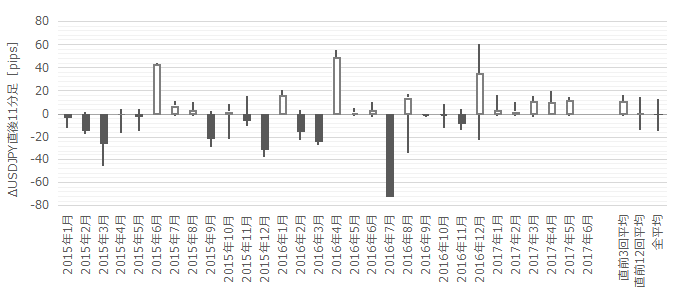

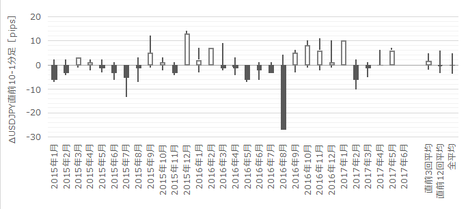

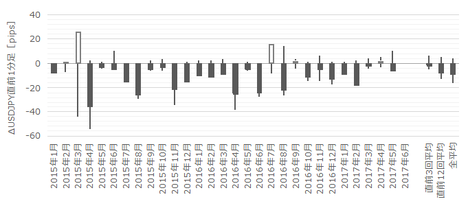

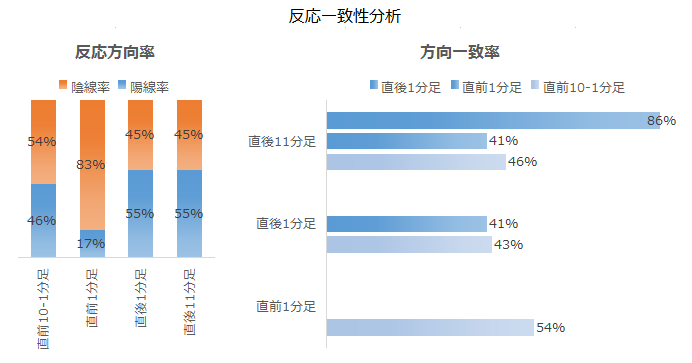

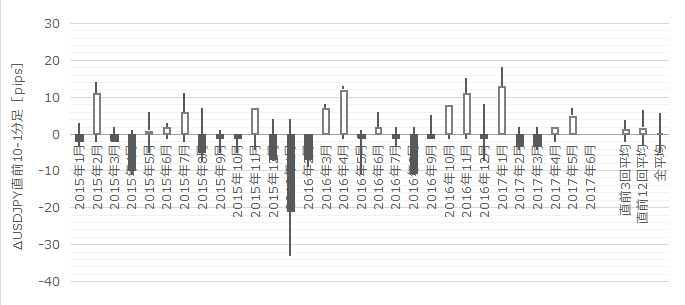

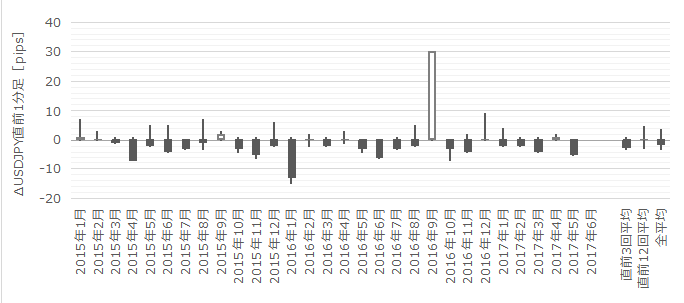

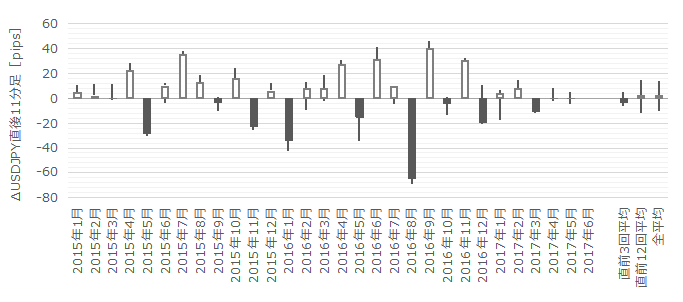

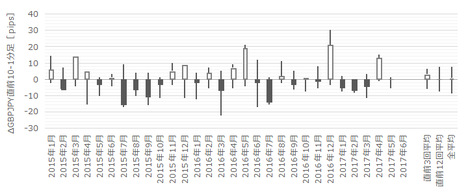

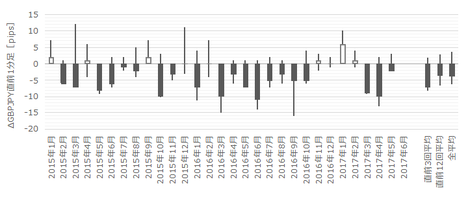

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�̕������Q�Ƃ��������B

2017�N7��14��21:30�ɕč������w�W�uCPI�v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{�w�W�̉ߋ��X���́A

- ��������r�I�傫���A

- ���������͑f���ŁA

- �nj��͑����Q�����āA���]�ɋC��t���Ē���11�����̒����_�����K���Ă��܂��B

��^���͌��ʂ��ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w�W���ʂ��s��������PPI�Ƃ̊W���A�u2-2. �E�\�͌������I�v�ɓZ�߂Ă���܂��B

�y2. ���o����z

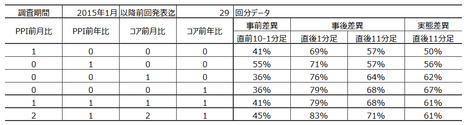

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��}�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B

�{�w�W���ږ��̔��������ւ̉e���͂ɂ��Đ������A�����I�ɔ��������ƈ�v���������Ȃ�悤�Ȋe���ڂւ̏d�ݕt�����s���܂��B

�d�ݕt���̌W���́A���㍷�فi���\���ʁ[�s��\�z�j�Ɣ��\���ʂɍł��f���ɔ������ׂ�����1�����̕�����v�����ł������Ȃ�悤�ɋ��߂Ă��܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:34| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N07��11��

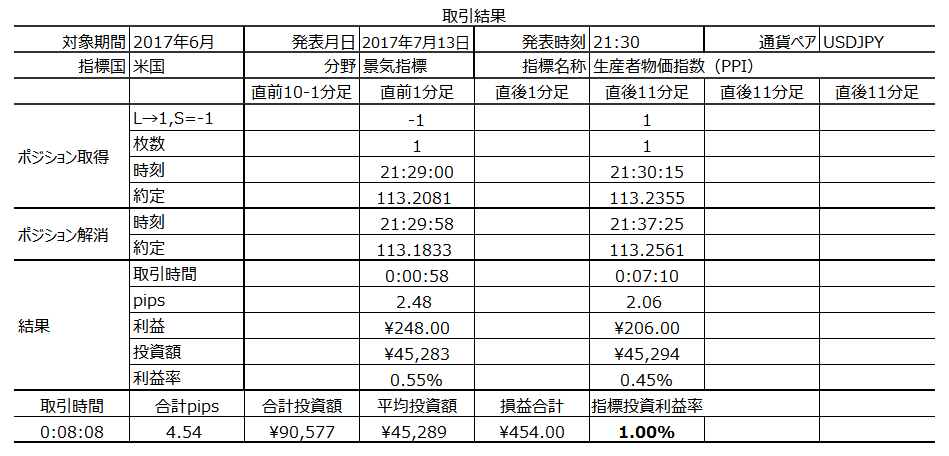

�č������w�W�uPPI�v���\�O���USDJPY�������́i2017�N7��13��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N7��13��21:30�ɕč������w�W�uPPI�v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�������A�č��ٗp�w�W�u�T���V�K���ƕی��V�N�����v�����\����܂��B�܂��A23:00�ɂ�FRB�c���̋c��،����\�肳��Ă��܂��B

�{�w�W�̉ߋ��X���́A

��^���͌��ʂ��ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

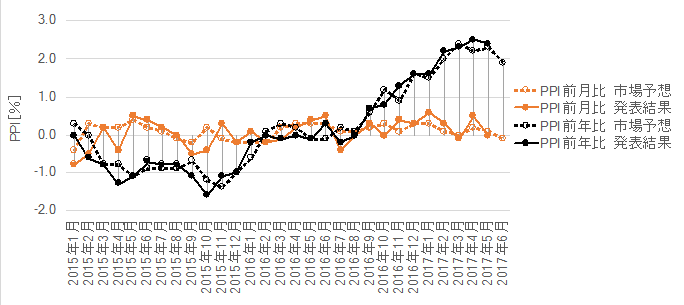

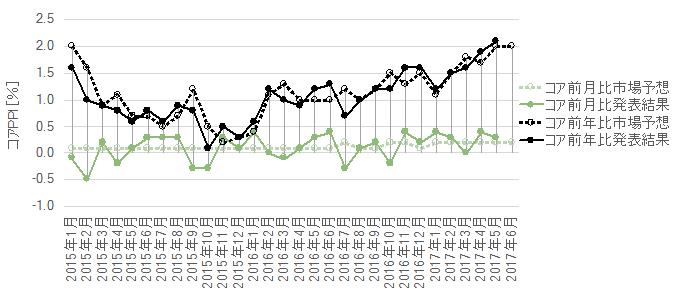

PPI�i���Y�ҕ����w���j�͖�10,000�i�ڂ̔̔����i�i�o���_���i�j���E�Z�o���������w�W�ł��B1982�N�̕��ϕ�����100�Ƃ��ĎZ�o����Ă��܂��BPPI����A���i�ϓ����傫���H�ƁE�G�l���M�[���������w�W���R�APPI�ł��B

����ɂ́u�i�ڕʁv�u�Y�ƕʁv�u�����i�K�ʁi���ޗ��E���ԍ��E�������j�v������A�u�i�ڕʁv�u�Y�ƕʁv�����āA���ʁi�u�R�A�w���v�u�����w���v�j�̉��߂��s���܂��B

���āA�����͏㗬���牺���ւƔg�y����ƁA���Ă͉������Ă��܂����B���������A����͋������̘_��������̘_������������������̘b�ł��B�m���߂Ă����܂��傤�B

PPI�ɐ�s����̂͗A�������w���ł��B�����A�������w�����O�����㏸������APPI���O�����㏸����̂Ȃ�A�A�������͐��Y�ҕ������s�������邱�ƂɂȂ�܂��B

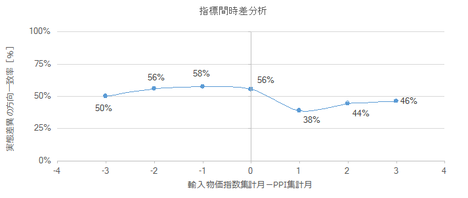

���}�́A�A�������w����PPI�̑�����������v���������v���b�g���Ă��܂��B������PPI�Ɣ�r����A�������w�����������ꂳ���Ă��܂��B

���̐}����́A�A���������㏸�����PPI���㏸����A�Ƃ������W�����o���܂���B�A���ޗ����q�ɂɒu�������Ԃ��l�����āA�A��������3�������PPI�܂Ŕ�r���Ă��A���҂̕�����v���͍�������܂���B

���R�ł��B

�����ɉe����^����ʎY�i�̌����́A��������A�ޗ���i1�j�{���M��i1�j�{���H��i1�j�ł��B����ɐ����v�i1�j�Ɖc�Ɖv�i1�j��������ƁA�S�ėA���ޗ��ō���鐻�i�ł���A�ޗ����PPI��20�����x�ł��B�A���������O���ɔ�ׂ�1���㏸���Ă��A�ޗ����20.2���ɂ����Ȃ�܂���B���̈���A�c�ƑO���ł́A���̐��i������Ă���E����Ă��Ȃ��ŁA�ŏI���i���i��10���P�ʂŌڋq�Ɖ��i�����Ă���̂ł��B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��}�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B

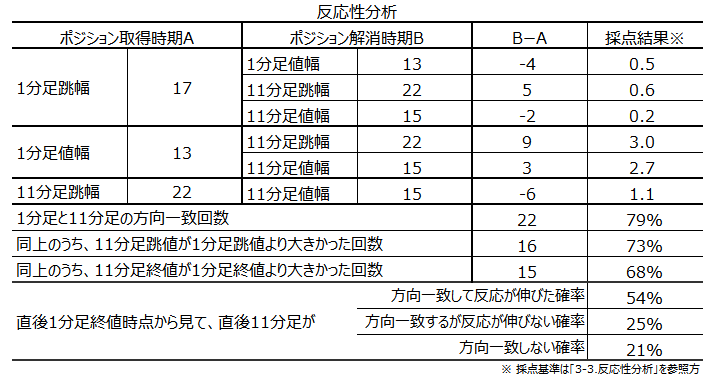

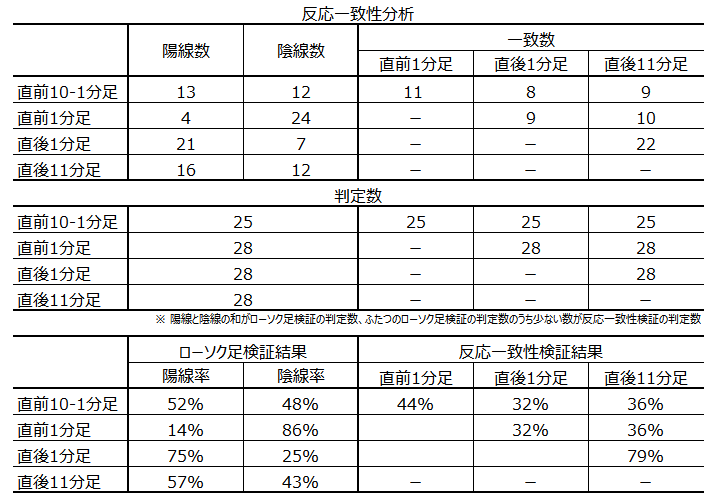

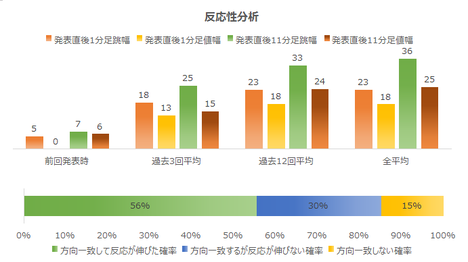

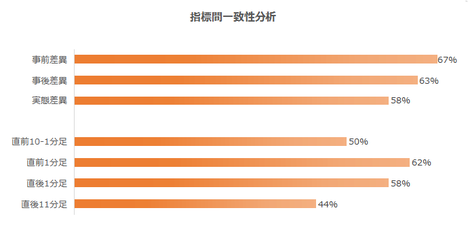

�ł͎��ɁAPPI�y�уR�APPI�̑O����E�O�N��̂ǂ̍��ڂ��A�����Ɋ�^����̂������\�Ɏ����Ă����܂��B

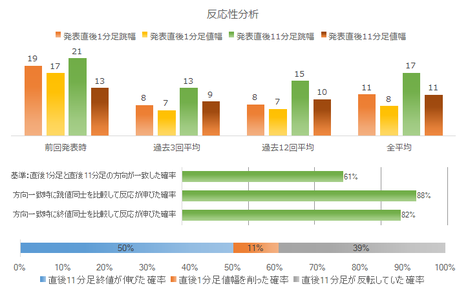

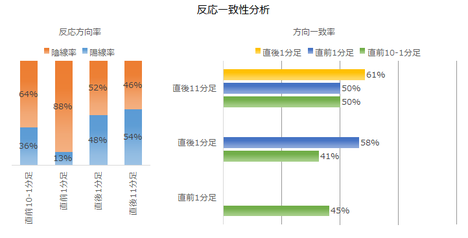

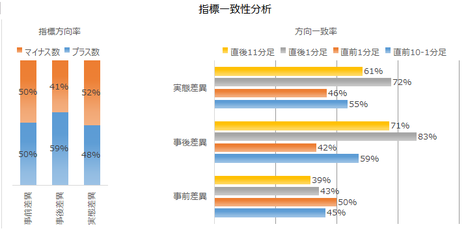

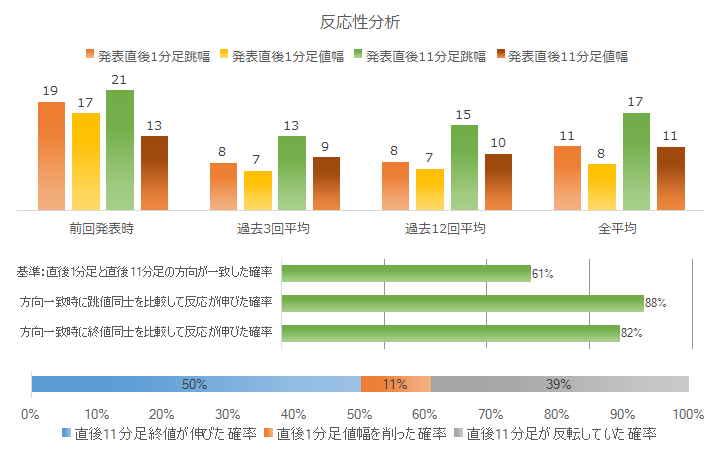

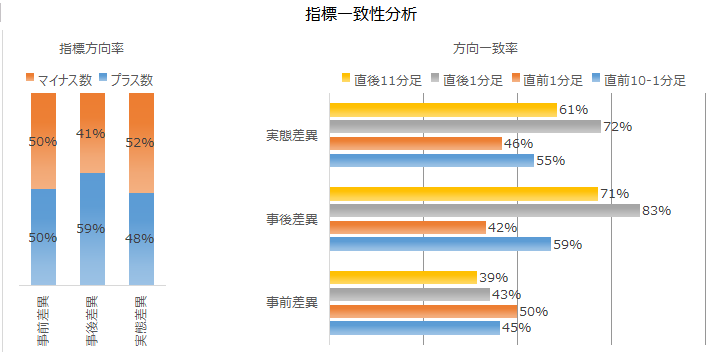

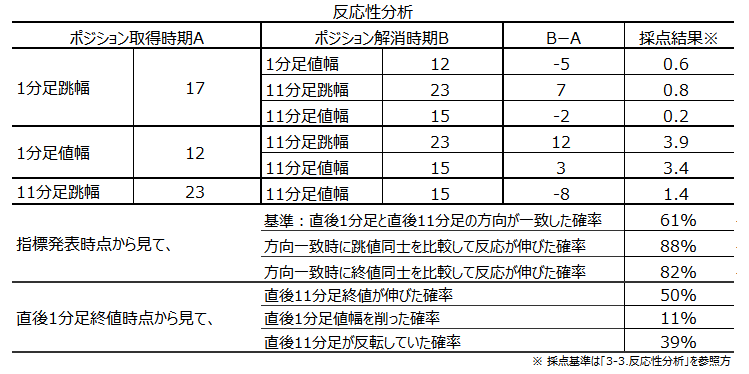

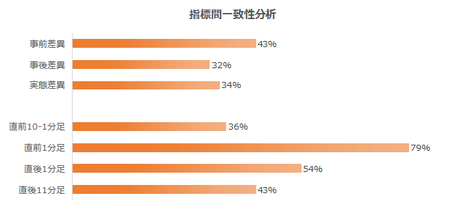

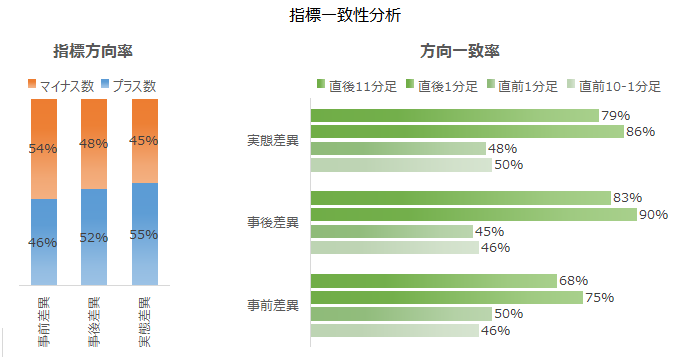

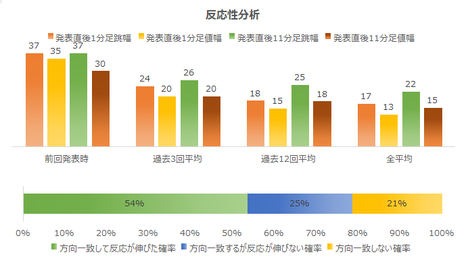

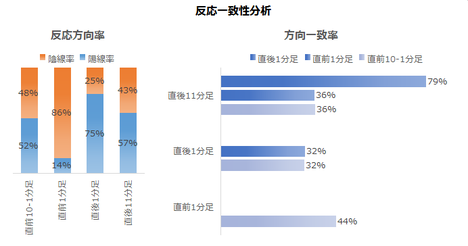

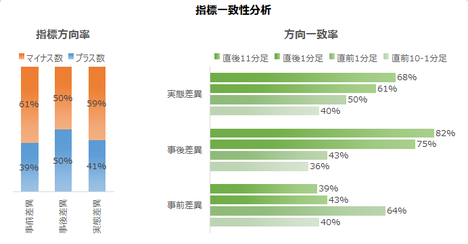

���_���猾���A�ł��w�W���ʂɑf���ɔ����������Ȓ���1�����̔�����������������ɂ́A

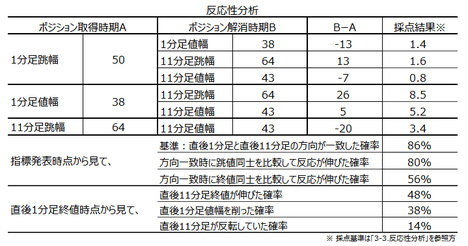

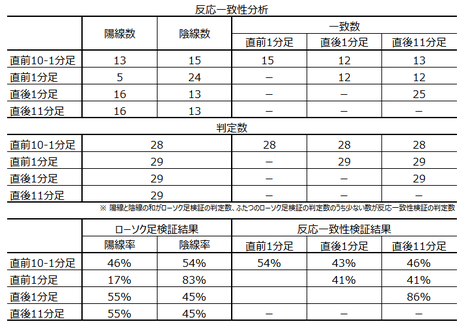

�Ƃ����W���̂Ƃ����Ƃ킩��܂����B���̎��ŋ��܂鎖�㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v����83���ł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��14��00:10���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́APPI���s��\�z������A�R�APPI���s��\�z�������܂����B�O�ʂƔ�ׂ�ƁA�S�ʓI�ɂ͐��Y�ҕ����͉������Ă��܂��B

�����͗z���ŁA����11�����͒���1�����̒����E�l�����ĐL�т܂����B

�������\���ꂽ�T���V�K���ƕی��\�������́A�قڎs��\�z�ʂ�ł����B

����āA����̔����͎w�W���ʂɂ��Ƃ������A23:00��FRB�c���c��،����ɂ�ł̓����Ɛ��@����܂��A

������ʂ͎��̒ʂ�ł����B

���O1�����́A�w�W���\7�b�O���炢����A�����ɓ]���܂����B

����͎w�W���\�O�Ƀ|�W�V���������\�肪�Ȃ������̂ŁA�M���M���܂Ń|�W�V����������҂Ă����Ƃ������ł��B

�nj��́A���l�݂͂ƂȂ��Ă��܂��A�ꎞ�͉A�����ɓ]���Ċܑ��������Ă��܂����B������A21:35������̍Ĕ��]�ɂ���ċ~���܂����B

���O�������͓��e���A�ȉ��Ɍ����܂�

�����͏������A�ŏI�I�ɂ͑f���ȕ����ɗ������������̂́A�ǂ���ɔ������L�т邩�������������悤�Ɍ����܂����B

���O1�����͉A���ŁA�w�W���\��̔����͑f���łȂ������ƂȂ�܂����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��13��21:30�ɕč������w�W�uPPI�v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�������A�č��ٗp�w�W�u�T���V�K���ƕی��V�N�����v�����\����܂��B�܂��A23:00�ɂ�FRB�c���̋c��،����\�肳��Ă��܂��B

�{�w�W�̉ߋ��X���́A

- �������x�́A����1���������E�l�����e17pips�E12pips�ƁA���܂�傫������܂���B

- ���������́A���㍷�قƒ���1�����̕�����v����83���ŁA���\���ʂ̗ǂ������ɑf���ȌX��������܂��B

- ����1�����I�l�����Ď��_�ŁA���ꂩ�璼��1�����l������������������������]�������Ƃ�50���ł��B�nj�����Ȃ瑁���Q���E�Z�����m�ł��B

��^���͌��ʂ��ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

- �����͂܂��A�������w���������\�ł����A�C�ɂ���K�v�͂���܂���B�ꕔ�̉���Ō�����悤�ȁu�����͏㗬���牺���ɔg�y�v�Ƃ��������́A�A�������Ɛ��Y�ҕ����Ɋւ������A�قڊW����܂���B

- PPI�E�R�APPI�Ƃ��ɁA�O����̍��ق͑O�N��̍��قɔ�ׂĔ���������2�{�e����^���܂��BPPI�ƃR�APPI�̔����ւ̉e���͂ɂ͍�������܂���B

- �ߋ��̃��[�\�N�����������A�w�W���\�O�̒��O10-1�����ƒ��O1�����ɂ̓q�Q���ڗ����܂��B�q�Q�̒���������́A�w�W���\��̔������x�E�����Ƃ̊W�����o���܂���B

- ���O1�����̉A������88���ƂȂ��Ă��܂��B

�w�W���\�O�̃��[�\�N�������́A�w�W���\��̃��[�\�N���̕����Ƃ͊W����܂���B���̎���Q���҂��A�{�w�W�̔��������͓ǂݐ�Ă��Ȃ��A�Ƃ������Ƃł��B - �s��\�z���ǂ�����A�w�W���\�O�̃��[�\�N���̕����Ƃ͊W����܂���B���\��̔����́A�w�W���ʂ̗ǂ������ɑf���ɔ������Ă��܂��B

- �nj��ɂ������܂���B

����1�����ƒ���11�����̕�����v����61�������Ȃ��A����1�����I�l���������_�ł́A��������X�ɔ����ɐL�т����ƂƁA�t�����ɐL�т邱�Ƃ��e50���ł��B

�����nj�����Ȃ�A�����Q���E�Z�����m�ł��B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����͉A���ƌ����݂܂��B�ߋ����ς̒�����4pips�����Ȃ��̂ŁA�����̒l�������������Ȃ���A����͎~�߂܂��B

(2) �w�W���\����̔�����10pips�����Ȃ�nj����Ă������m���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

PPI�i���Y�ҕ����w���j�͖�10,000�i�ڂ̔̔����i�i�o���_���i�j���E�Z�o���������w�W�ł��B1982�N�̕��ϕ�����100�Ƃ��ĎZ�o����Ă��܂��BPPI����A���i�ϓ����傫���H�ƁE�G�l���M�[���������w�W���R�APPI�ł��B

����ɂ́u�i�ڕʁv�u�Y�ƕʁv�u�����i�K�ʁi���ޗ��E���ԍ��E�������j�v������A�u�i�ڕʁv�u�Y�ƕʁv�����āA���ʁi�u�R�A�w���v�u�����w���v�j�̉��߂��s���܂��B

���āA�����͏㗬���牺���ւƔg�y����ƁA���Ă͉������Ă��܂����B���������A����͋������̘_��������̘_������������������̘b�ł��B�m���߂Ă����܂��傤�B

PPI�ɐ�s����̂͗A�������w���ł��B�����A�������w�����O�����㏸������APPI���O�����㏸����̂Ȃ�A�A�������͐��Y�ҕ������s�������邱�ƂɂȂ�܂��B

���}�́A�A�������w����PPI�̑�����������v���������v���b�g���Ă��܂��B������PPI�Ɣ�r����A�������w�����������ꂳ���Ă��܂��B

���̐}����́A�A���������㏸�����PPI���㏸����A�Ƃ������W�����o���܂���B�A���ޗ����q�ɂɒu�������Ԃ��l�����āA�A��������3�������PPI�܂Ŕ�r���Ă��A���҂̕�����v���͍�������܂���B

���R�ł��B

�����ɉe����^����ʎY�i�̌����́A��������A�ޗ���i1�j�{���M��i1�j�{���H��i1�j�ł��B����ɐ����v�i1�j�Ɖc�Ɖv�i1�j��������ƁA�S�ėA���ޗ��ō���鐻�i�ł���A�ޗ����PPI��20�����x�ł��B�A���������O���ɔ�ׂ�1���㏸���Ă��A�ޗ����20.2���ɂ����Ȃ�܂���B���̈���A�c�ƑO���ł́A���̐��i������Ă���E����Ă��Ȃ��ŁA�ŏI���i���i��10���P�ʂŌڋq�Ɖ��i�����Ă���̂ł��B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��}�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B

�ł͎��ɁAPPI�y�уR�APPI�̑O����E�O�N��̂ǂ̍��ڂ��A�����Ɋ�^����̂������\�Ɏ����Ă����܂��B

���_���猾���A�ł��w�W���ʂɑf���ɔ����������Ȓ���1�����̔�����������������ɂ́A

2✕PPI�O����̍���

�{1✕PPI�O�N��̍���

�{2✕�R�APPI�O����̍���

�{1✕�R�APPI�O�N��̍���

�{1✕PPI�O�N��̍���

�{2✕�R�APPI�O����̍���

�{1✕�R�APPI�O�N��̍���

�Ƃ����W���̂Ƃ����Ƃ킩��܂����B���̎��ŋ��܂鎖�㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v����83���ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N7��13��21:30���\

�ȉ���2017�N7��14��00:10���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́APPI���s��\�z������A�R�APPI���s��\�z�������܂����B�O�ʂƔ�ׂ�ƁA�S�ʓI�ɂ͐��Y�ҕ����͉������Ă��܂��B

�����͗z���ŁA����11�����͒���1�����̒����E�l�����ĐL�т܂����B

�������\���ꂽ�T���V�K���ƕی��\�������́A�قڎs��\�z�ʂ�ł����B

����āA����̔����͎w�W���ʂɂ��Ƃ������A23:00��FRB�c���c��،����ɂ�ł̓����Ɛ��@����܂��A

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O1�����́A�w�W���\7�b�O���炢����A�����ɓ]���܂����B

����͎w�W���\�O�Ƀ|�W�V���������\�肪�Ȃ������̂ŁA�M���M���܂Ń|�W�V����������҂Ă����Ƃ������ł��B

�nj��́A���l�݂͂ƂȂ��Ă��܂��A�ꎞ�͉A�����ɓ]���Ċܑ��������Ă��܂����B������A21:35������̍Ĕ��]�ɂ���ċ~���܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

�����͏������A�ŏI�I�ɂ͑f���ȕ����ɗ������������̂́A�ǂ���ɔ������L�т邩�������������悤�Ɍ����܂����B

���O1�����͉A���ŁA�w�W���\��̔����͑f���łȂ������ƂȂ�܂����B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:35| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N07��10��

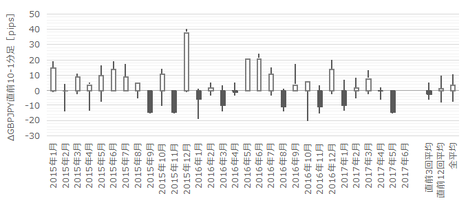

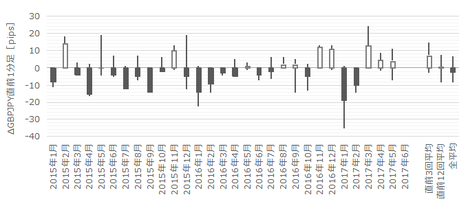

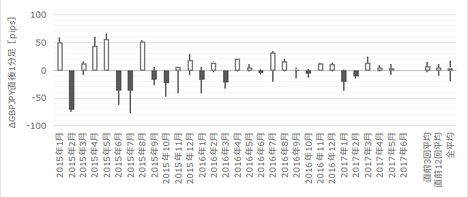

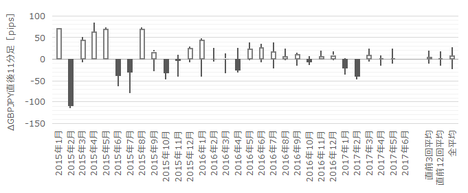

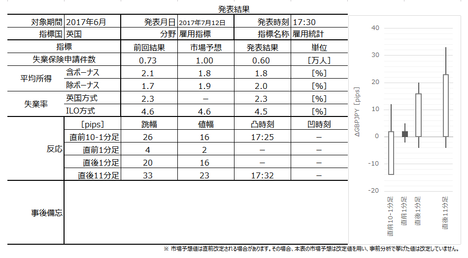

�p���ٗp���v���\�O���GBPJPY�������́i2017�N7��12��17:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

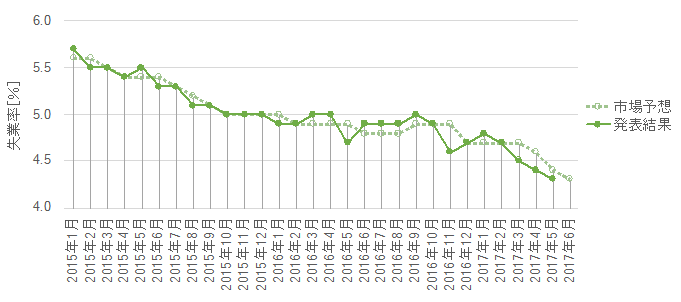

2017�N7��12��17:30�ɉp���ٗp���v�����\����܂��B�p���ٗp���v�́u���ƕی��\�������v�u���Ϗ����i���^�j�v�u���Ɨ��v����Ȃ�܂��B���\�́A�u���ƕی��\�������v��2017�N6�����A�u���Ϗ����v�u���Ɨ���2017�N5�����̏W�v�ł��B

�����ŁA��\�L�ڂ́u���Ϗ����i���{�[�i�X�j�v�u���Ɨ��i�p�������j�v�́A�ȉ��̕��͂ɗp���Ă��܂���B

���āA�{�w�W�̉ߋ��X���́A

��^���͌��ʂ��ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

���{��������v���ł́A�ٗp���v���\����̔��������̎w�W���\�������傫���Ȃ�X��������܂��B����́A�ٗp���v�����̍��̌i�C���ł��悭�\���Ă���A���Ɨ������������̍��Œ�����Z����ɑ傫�ȉe����^����A�ƍl�����Ă��邩��ł��B

�p���ł͓��{�������Ȃ葁������h���ٗp�҂������Ƃ�������������܂����B���������I�g�ٗp�Ƃ������x���Ȃ��Ƃ����ٗp�����A��X�Ƃ͈قȂ�܂��B�i�C���ʂ��⊔�����ʂ��ɁA�ٗp�Ґ����q���ɔ����������ł��B���������Љ�I�w�i��m��Ȃ��ƁA�p���ٗp���v�͂悭�킩��Ȃ����̂ł��B

�������\����镽�Ϗ����́A��X�̓����̌��t�Ō����Ε��ϋ��^�Ƃ����������C���[�W�ɍ����Ǝv���܂��B���Ȃ��Ƃ����N�O�܂ł͎Q�l���x�̎w�W�ł������A���Ȃ��Ƃ�����2�N���x�͂��̑��ǂɔ������Ă��܂��B

��������ƃL���̗ǂ������ŋ�̓I�ɃC���[�W����Ȃ�A�N��1200���i600���j�̂Ƃ�1���i2���j�㏸����ƁA���N�̌��������N��������1���~������Ƃ������Ƃł��B���̐����͓��{�̃o�u�������i1990�N���j�̏�ԂƂقړ����ł��B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��}�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B

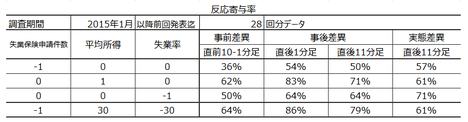

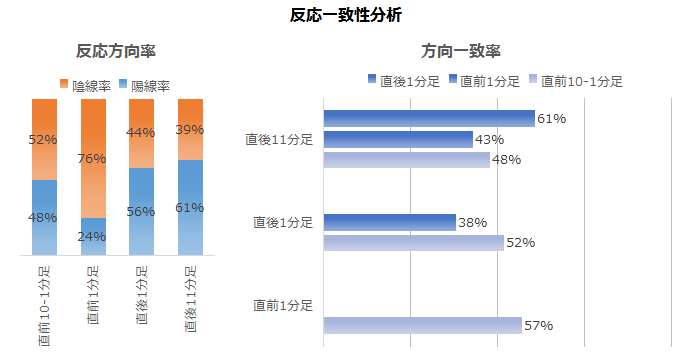

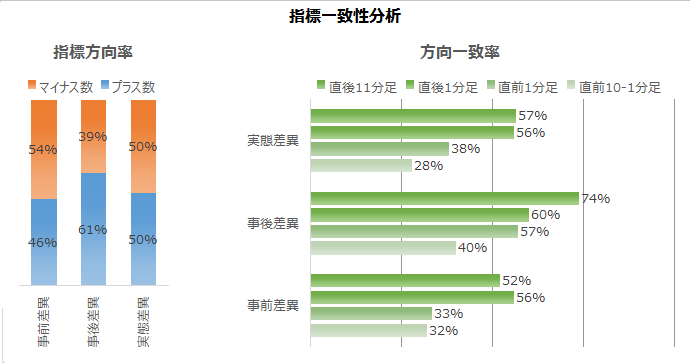

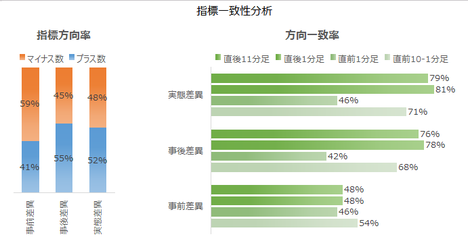

�����u���ƕی��\�������v�u���Ϗ����i�܃{�[�i�X�v�u���Ɨ��iILO�����j�v�ɂ��āA�ǂ̍��ڂ��ǂꂮ�炢���������Ɋ�^���Ă��邩�ׂĂ����܂����B���\���������������B

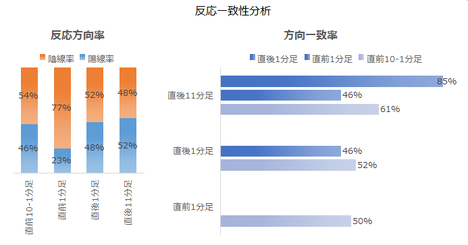

�ł��S�̂��鎖�㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����Ƃ̕�����v���́A���Ϗ��������Ɨ������ƕی��\�������A�̏��ɍ������Ƃ��킩��܂����B

���̌��ʂɊ�Â��A��L3���ڂ̏d�ݕt�������߂�ƁA

�Ƃ������Ƃ��킩��܂����B���Ȃ킿�A���Ϗ����⎸�Ɨ���0.1���̍��ق́A���ƕی��\��������3���l�ɑ������Ă��܂��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A����1�����ƒ���11�����̔����́A2015�N���ɔ�ׂ�2016�N�ȍ~�����炩�ɏ������Ȃ��Ă��܂��B���m�E���̖ڈ��́A�f�[�^�����i���Ē��߂��������������ǂ������ł��B

���āA���O10-1�����E���O1�����̔����́A�ȑO�ƍŋ߂Ƃقړ������x�ł��B���ꂼ��10pips���x�����̂Œ��ӂ��K�v�ł��B

���ɒ��O1�����������ς�12pips���邱�Ƃ͓��ɓ���Ă����܂��傤�B���O1�����̓����͂��̌�̃��[�\�N���̔��������Ɩ��W�Ȏw�W�������Ȃ��A�{�w�W�ł͒��O1�����ƒ���1�����Ƃ̕�����v����68��������܂��B�{�w�W�ł͒��O1������3���2��̊����ŁA�w�W���\����̔����������������Ă���̂ł��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��12��22:40���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A���ώ����i�܃{�[�i�X�j���s��\�z���l�ŁA���ƕی��\�������E���Ɨ����s��\�z�������܂����B

�����͗z���ŁA�w�W���ʂɑ��f���Ȃ��̂ƂȂ�܂����B����11�����́A����1�������������E�l���Ƃ��ɔ�����L���܂����B

����W�v���f�[�^�́A���ƕی��\�������E���Ɨ������P���Ă���A�z���̔����͎��R�ł��B���������A�قȂ錩�����u���[���o�[�O���`���Ă��܂��B

���̋L���Ɉ˂�u3�������ςŃf�[�^�����������������͒ቺ���Ă���A�L�����l�{����1�^1.9�{�Ɠ��v�J�n�ȗ��Œ�A�Ƃ̂��Ƃł��B

�P���̃f�[�^�����āA�p���ٗp�w�W�����P�����Ǝv���̂͐Ƃ����x���L���ƂȂ��Ă��܂��B

������ʂ͎��̒ʂ�ł����B

17:21��17:25�Ɂu�ǂ�v�Ɨz�����ɔ�����L���A17:30���\���ʂƓ��������ւƔ��\�O�ɑ傫�������܂����B17:21�́u�ǂ�v�ŁA10�b���x�߂��҂������̂́A������C�z�������Ȃ������̂ő����܂����B17:25�́u�ǂ�v�ő����𑝂₳���A�������ƌ�����ł��傤�B

�ǂ�قǍl���Ă��A�O���Ƃ��͊O���܂��B

���O1�����́u���O10-1���z���Ȃ�Ύ�����~�v�̃V�i���I�ɏ]���܂����B

�w�W���\���O�̃|�W�V�����́A���O10-1�����̓������C�ɂȂ�����Ă��邤���ɁA�|�W�V��������葹�˂܂����B

�V�i���I�ʂ�Ȃ�A���O1�����Ɠ��������Ƀ|�W�V����������Ă����̂ŁA����͐����ł��B

�nj��́A�V�i���I�ɏ]���đ����A�A���A���m�͏����x�点�܂����B

�K�����m�ƂȂ�܂������A���̃|�W�V�������擾����ܑ͊����������̂ŁA�ꎞ�͑�������܂����B

���O�������͓��e���A�ȉ��Ɍ����܂�

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��12��17:30�ɉp���ٗp���v�����\����܂��B�p���ٗp���v�́u���ƕی��\�������v�u���Ϗ����i���^�j�v�u���Ɨ��v����Ȃ�܂��B���\�́A�u���ƕی��\�������v��2017�N6�����A�u���Ϗ����v�u���Ɨ���2017�N5�����̏W�v�ł��B

�����ŁA��\�L�ڂ́u���Ϗ����i���{�[�i�X�j�v�u���Ɨ��i�p�������j�v�́A�ȉ��̕��͂ɗp���Ă��܂���B

���āA�{�w�W�̉ߋ��X���́A

- �������傫���o�ώw�W�̂ЂƂł����A�ŋ߂̌X���͔��������܂�傫������܂���B

- ���������́A���Ϗ��������Ɨ������ƕی��\�������A�̏��ɉe�����܂��B

- �nj��͑����Q���E�Z�����m�ɓK���Ă��܂��B

��^���͌��ʂ��ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

- 2015�N���ɔ�ׂāA�ŋ߂̔����͏������Ȃ��Ă��܂��B

����12��̕��ϒl�ł́A����1���������E�l�����e17pips�E11pips�A����11���������E�l�����e25pips�E13pips�ł��B����ł͂���قǔ������傫�Ȏw�W�Ƃ͌����܂���B���f�֕��Ƃ͌����A���Ă̂悤��50pips�̎w�W�Ƃ����C���[�W�͎����Ȃ������ǂ��ł��傤�B - ���āA���O10-1�����E���O1�����̔����́A�ȑO�ƍŋ߂Ƃقړ������x�ł��B���ꂼ��10pips���x�����̂Œ��ӂ��K�v�ł��B

���ɒ��O1�����������ς�12pips���邱�Ƃ͓��ɓ���Ă����܂��傤�B���O1�����̓����͂��̌�̃��[�\�N���̔��������Ɩ��W�Ȏw�W�������Ȃ��A�{�w�W�ł͒��O1�����ƒ���1�����Ƃ̕�����v����68��������܂��B

�{�w�W�ł͒��O1������3���2��̊����ŁA�w�W���\����̔����������������Ă���̂ł��B - �ł��S�̂��鎖�㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����Ƃ̕�����v���́A�ߋ��̌X�����猾���A���Ϗ����i�܃{�[�i�X�j�����Ɨ��iILO�����j�����ƕی��\�������A�̏��ƂȂ�܂��B

�����3���ڂ̊W�́A���Ϗ������\���ʂ��s��\�z��0.1�����邱�Ƃ́A���Ɨ��iILO�����j����0.1������邱�Ƃɑ������܂��B�����̏ꍇ�ɁA���ƕی��\���������\�����́A�s��\�z���3���l����邱�Ƃɑ������Ă��܂��B - �{�w�W�́A�e���Ԗ��̃��[�\�N���̕������A���̊��Ԃ̃��[�\�N���̕����������������ł��B

�Ⴆ�A���O10-1�����ƒ��O1�����̕�����v����32���i�s��v��68���j�ƂȂ��Ă���A�����[�\�N���͕��������]�������ł��B�܂��A���O1�����ƒ���1�����̕�����v����68���ŁA���̓_�͑O�q�̒ʂ�ł��B�����āA

����1�����ƒ���11�����̕�����v����79���ƂȂ��Ă��܂��B - �{�w�W�́A���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v����86���A����11�����Ƃ̕�����v����79���ł��B���\���ʂ̗ǂ������ɂ͑f���ɔ������܂��B

- �nj��͑����Q���E�Z�����m�ɓK���Ă��܂��B

����1�����ƒ���11�����̕�����v����79������A������v���ɒ��l���m�E�I�l���m�Ŕ�����L�������Ƃ��e64���E64���ƂȂ��Ă��܂��B�����āA����1�����I�l���������_�ł́A���̂܂ܔ�����L���Ē���11�����I�l��t�������Ƃ�50����������܂���B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O10-1�����͉A���ƌ����݂܂��B

���O10-1�����̎��O���قƂ̕�����v����64���ŁA����̎��O���ق͌����_�ɂ����ă}�C�i�X�ƂȂ��Ă��܂��B

�A���A�����ɂ͒B���Ă��Ȃ��̂ŁA�����Ƀ|�W�V���������K�v�͂���܂���B

(2) ���O1�����͗z���ƌ����݂܂��B

���O1�����̎��O���قƂ̕�����v����36���i�s��v��64���j�ŁA���O10-1�����Ƃ̕�����v����32���i�s��v��68���j�ł��B

����āA�������O10-1�������z���Ȃ�A���͌��ʂɖ������邱�ƂɂȂ�̂ŁA����͒��߂܂��B

(3) ����1�����́A���O1�����Ɠ������ƌ����݁A�w�W���\���O�Ƀ|�W�V�������擾���܂��B

���҂̕�����v����68����3���2��v���Ă��܂��B

(4) �nj��͔���������������s���A���m�͑��߂ɍs���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

���{��������v���ł́A�ٗp���v���\����̔��������̎w�W���\�������傫���Ȃ�X��������܂��B����́A�ٗp���v�����̍��̌i�C���ł��悭�\���Ă���A���Ɨ������������̍��Œ�����Z����ɑ傫�ȉe����^����A�ƍl�����Ă��邩��ł��B

�p���ł͓��{�������Ȃ葁������h���ٗp�҂������Ƃ�������������܂����B���������I�g�ٗp�Ƃ������x���Ȃ��Ƃ����ٗp�����A��X�Ƃ͈قȂ�܂��B�i�C���ʂ��⊔�����ʂ��ɁA�ٗp�Ґ����q���ɔ����������ł��B���������Љ�I�w�i��m��Ȃ��ƁA�p���ٗp���v�͂悭�킩��Ȃ����̂ł��B

�������\����镽�Ϗ����́A��X�̓����̌��t�Ō����Ε��ϋ��^�Ƃ����������C���[�W�ɍ����Ǝv���܂��B���Ȃ��Ƃ����N�O�܂ł͎Q�l���x�̎w�W�ł������A���Ȃ��Ƃ�����2�N���x�͂��̑��ǂɔ������Ă��܂��B

��������ƃL���̗ǂ������ŋ�̓I�ɃC���[�W����Ȃ�A�N��1200���i600���j�̂Ƃ�1���i2���j�㏸����ƁA���N�̌��������N��������1���~������Ƃ������Ƃł��B���̐����͓��{�̃o�u�������i1990�N���j�̏�ԂƂقړ����ł��B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��}�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B

�����u���ƕی��\�������v�u���Ϗ����i�܃{�[�i�X�v�u���Ɨ��iILO�����j�v�ɂ��āA�ǂ̍��ڂ��ǂꂮ�炢���������Ɋ�^���Ă��邩�ׂĂ����܂����B���\���������������B

�ł��S�̂��鎖�㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����Ƃ̕�����v���́A���Ϗ��������Ɨ������ƕی��\�������A�̏��ɍ������Ƃ��킩��܂����B

���̌��ʂɊ�Â��A��L3���ڂ̏d�ݕt�������߂�ƁA

�|1✕���ƕی��\�������̍��فm���l�n

�{30✕���Ϗ����i�܃{�[�i�X�j�̍��فm���n

�[30✕���Ɨ��iILO�����j�̍��فm���n

�{30✕���Ϗ����i�܃{�[�i�X�j�̍��فm���n

�[30✕���Ɨ��iILO�����j�̍��فm���n

�Ƃ������Ƃ��킩��܂����B���Ȃ킿�A���Ϗ����⎸�Ɨ���0.1���̍��ق́A���ƕی��\��������3���l�ɑ������Ă��܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A����1�����ƒ���11�����̔����́A2015�N���ɔ�ׂ�2016�N�ȍ~�����炩�ɏ������Ȃ��Ă��܂��B���m�E���̖ڈ��́A�f�[�^�����i���Ē��߂��������������ǂ������ł��B

���āA���O10-1�����E���O1�����̔����́A�ȑO�ƍŋ߂Ƃقړ������x�ł��B���ꂼ��10pips���x�����̂Œ��ӂ��K�v�ł��B

���ɒ��O1�����������ς�12pips���邱�Ƃ͓��ɓ���Ă����܂��傤�B���O1�����̓����͂��̌�̃��[�\�N���̔��������Ɩ��W�Ȏw�W�������Ȃ��A�{�w�W�ł͒��O1�����ƒ���1�����Ƃ̕�����v����68��������܂��B�{�w�W�ł͒��O1������3���2��̊����ŁA�w�W���\����̔����������������Ă���̂ł��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N7��12��17:30���\

�ȉ���2017�N7��12��22:40���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A���ώ����i�܃{�[�i�X�j���s��\�z���l�ŁA���ƕی��\�������E���Ɨ����s��\�z�������܂����B

�����͗z���ŁA�w�W���ʂɑ��f���Ȃ��̂ƂȂ�܂����B����11�����́A����1�������������E�l���Ƃ��ɔ�����L���܂����B

����W�v���f�[�^�́A���ƕی��\�������E���Ɨ������P���Ă���A�z���̔����͎��R�ł��B���������A�قȂ錩�����u���[���o�[�O���`���Ă��܂��B

���̋L���Ɉ˂�u3�������ςŃf�[�^�����������������͒ቺ���Ă���A�L�����l�{����1�^1.9�{�Ɠ��v�J�n�ȗ��Œ�A�Ƃ̂��Ƃł��B

�P���̃f�[�^�����āA�p���ٗp�w�W�����P�����Ǝv���̂͐Ƃ����x���L���ƂȂ��Ă��܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

17:21��17:25�Ɂu�ǂ�v�Ɨz�����ɔ�����L���A17:30���\���ʂƓ��������ւƔ��\�O�ɑ傫�������܂����B17:21�́u�ǂ�v�ŁA10�b���x�߂��҂������̂́A������C�z�������Ȃ������̂ő����܂����B17:25�́u�ǂ�v�ő����𑝂₳���A�������ƌ�����ł��傤�B

�ǂ�قǍl���Ă��A�O���Ƃ��͊O���܂��B

���O1�����́u���O10-1���z���Ȃ�Ύ�����~�v�̃V�i���I�ɏ]���܂����B

�w�W���\���O�̃|�W�V�����́A���O10-1�����̓������C�ɂȂ�����Ă��邤���ɁA�|�W�V��������葹�˂܂����B

�V�i���I�ʂ�Ȃ�A���O1�����Ɠ��������Ƀ|�W�V����������Ă����̂ŁA����͐����ł��B

�nj��́A�V�i���I�ɏ]���đ����A�A���A���m�͏����x�点�܂����B

�K�����m�ƂȂ�܂������A���̃|�W�V�������擾����ܑ͊����������̂ŁA�ꎞ�͑�������܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �ŋ߂ł͔�r�I�傫�Ȕ����ƂȂ�܂����B���������A�ȑO�ɔ�ׂ�Α債�����Ƃ���܂���B

- ���O10-1�����͒���26pips�ɂ��Ȃ�A�w�W���\��̔��������Ɠ����ł����B����A���O���͂ł́A���O1�����̔������傫���A�w�W���\��̔�����������������L���Ă��܂����B

���O10-1�����E���O1�����Ƃ��ɁA���O���͂��O���܂����B

���[�\�N���̕����ɂ����ĉߋ����͒ʂ肾�����̂́A����1�����ƒ���11�����̕�����v�݂̂ł����B - ���ώ����i�܃{�[�i�X�j�͎s��\�z�ʂ肾�����̂ŁA���ƕی��\�������Ǝ��Ɨ����s��\�z�������P���ꂽ���Ƃɑf���ɔ������܂����B

- ����́A��Q�������ʓI�ɏ������������̂́A���S�ɓǂ݂��O���܂����B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:36| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N07��09��

���{���ێ��x���\�O���USDJPY�������́i2017�N7��10��08:50���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

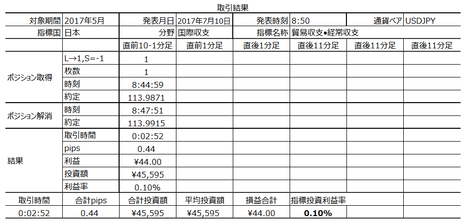

2017�N7��10��08:50�ɓ��{���ێ��x�u�f�Վ��x�v�����\����܂��B���\��2017�N5�����̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B

�{�w�W�̉ߋ��X���́A

��^���͌��ʂ��ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�u�f�Վ��x�v�Ɓu�f�Վ��x�i�ʊփx�[�X�j�v�́A�u�A�����l�v�Ɓu�v��͈́E���_�v�̈Ⴂ������A���Ƃ��Ɛ�������v���Ȃ����̂ł��B���̈Ⴂ�����������������ƁA�A�����ی����Ƃ������T�[�r�X���x���܂ށE�܂܂Ȃ��Ƃ����Ⴂ�ƁA���L���ړ]���_�ƒʊ֎��_�Ƃ����Ⴂ�ł��B

�Ⴆ�A���{���A�����J���̐l�H�q�����w�����A�A�����J�őł��グ��P�[�X�ɂ��ẮA�l�H�q���̏��L�����A�����J������{�Ɉړ]�������_�Łu�f�Վ��x�v�Ɍv�コ��܂����A�l�H�q���͊ŋ��E���z���Ȃ����߁u�f�Փ��v�i�ʊփx�[�X�j�v�ɂ͌v�コ��܂���B

�ڂ����͂�����̍�����HP�̐������������������B

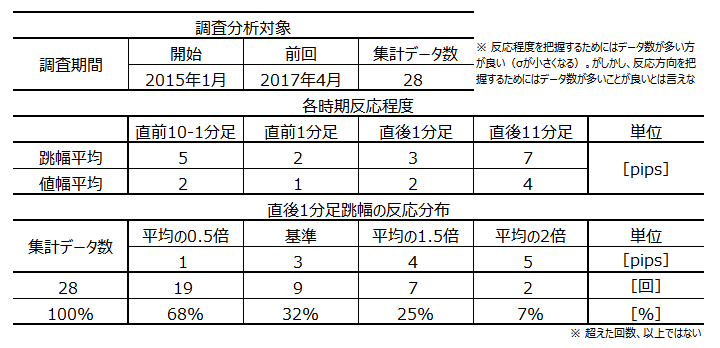

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�28�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

����ׂ��炭�Đ\����Ȃ����ƂɁA�f�Վ��x�̒P�ʂ́m���~�n�A�o����x�̒P�ʂ́m���~�n�ƂȂ��Ă��܂��B

�G�N�Z�����A�b�v�f�[�g�����狌�t�@�C�����������ꂽ���߁A���̕������ŗD��Ŏ�Ԃ��������Ȃ������̂ł��B

�Ƃ�����A�f�Վ��x�ƌo����x�̔����ւ̉e���ׂĂ����܂��傤�B

���ʂ́A�f�Վ��x��100���~���o����x��30���~�ɑ�������W���A�ߋ��̎��т��炠�邱�Ƃ��킩��܂����B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

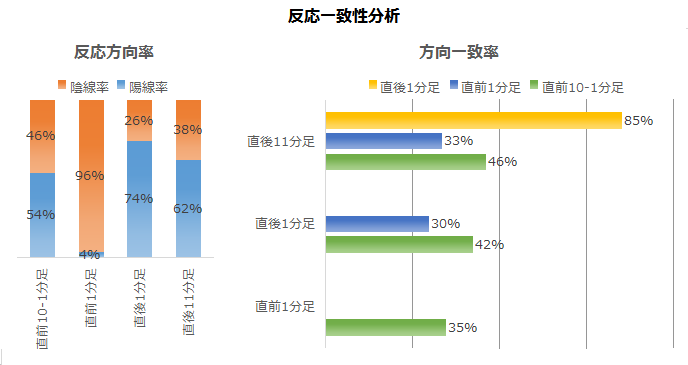

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��10��12:00���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�f�Վ��x�E�o����x�Ƃ��Ɏs��\�z�������A�����͒���1���������l�A����11�������A���ł����B

�f�Վ��x�̓���́A�A�o�E�A���Ƃ��ɑ�������ł̐Ԏ��ł����B�i�ځE�n��ʂł́A�č�����̉t���Ζ��K�X�̗A����啝�ɑ��₵�����̂̎����ԗA�o���D�����������߁A�ΕĖf�Վ��x�͍����ɓ]���܂����B

�o����x�͖f�Վ��x�̐Ԏ��g��őO����茸���������̂́A1.65���~�̍����ł����B����ō�����2�N11�����A���ƂȂ�܂����B

������ʂ͎��̒ʂ�ł����B

���O10-1�����́A�����ڂ�҂��ċ͂��ɗ��m���Ă����܂����B

�nj��́A�V�i���I�̑O��ɏ]���Ē��~���܂����B���㍷�ق��}�C�i�X�ƂȂ����̂ŁA�z�������҂ł��Ȃ��������߁A�ł��B

���O�������͓��e���A�ȉ��Ɍ����܂�

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��10��08:50�ɓ��{���ێ��x�u�f�Վ��x�v�����\����܂��B���\��2017�N5�����̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B

�{�w�W�̉ߋ��X���́A

- �������x�͏���������Ɍ����܂���B

- �w�W���\����̔��������͂��܂�f���ł͂���܂���B

- �nj��͔��\��������A���؊�t��1-2���O����ɓK���Ă��܂��B

��^���͌��ʂ��ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

- �O�ʂ�s��\�z�Ƃ̍��������Ȃ�A�f�Վ��x�͌o����x��3�{���A���������ɉe����^���܂��B

- ����̎��O���فi�s��\�z�[�O�ʁj�̓}�C�i�X�ƂȂ��Ă��܂��B���O���ق̕����͒��O10-1�����ƕ�����v����32���i�s��v��68���j�ł��B

�w�W���\�O�̃��[�\�N���̕����́A�w�W���\��̃��[�\�N���̕����ƊW����܂���B - ���O1�����̉A������76���ƂȂ��Ă��܂��B���������A���O1�����͉ߋ����ςŒ���2pips�E�l��1pips�����Ȃ��A����Ɍ����܂���B

- �w�W���\����̔�����������������p�^�[���͂���܂���B���������A���㍷�فi���\���ʁ[�O�ʁj�ƒ���11�����̕�����v����76���ƂȂ��Ă��܂��B����́A�{�w�W�ւ̔��������؊�t���ɔ��������������A�Ɗm�F�ł��Ă��܂��B

���Ȃ݂ɁA�f�Վ��x�̍���✕1�m���~�n�{�o����x�̍���✕0.3�m���~�n�ŋ��߂����㍷�ق��A��L76���̕�����v���ƂȂ�܂��B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O10-1�����͗z���ƌ����݂܂��B�A���A�ߋ����ς�2-5pips�����������Ă��܂���B

(2) �w�W���\��́A���؊�t�̒��O1-2���ɏ�L���㍷�ق̕����ɒnj����܂��B�A���A������ߋ����ς͎w�W���\����8:50���n�l�Ƃ���4-7pips��������܂���B

��������A���̒��x�̔����͉����g�����h���������Ă�����A�ȒP�ɓۂݍ��܂�Ă��܂����x�ł��B�����āA��T���́A��10�N�E�_�E�EUSDJPY�̂�������㏸���Ă��܂��B�nj��͗z�������҂ł���Ƃ��̂݁A�Ƃ��܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�u�f�Վ��x�v�Ɓu�f�Վ��x�i�ʊփx�[�X�j�v�́A�u�A�����l�v�Ɓu�v��͈́E���_�v�̈Ⴂ������A���Ƃ��Ɛ�������v���Ȃ����̂ł��B���̈Ⴂ�����������������ƁA�A�����ی����Ƃ������T�[�r�X���x���܂ށE�܂܂Ȃ��Ƃ����Ⴂ�ƁA���L���ړ]���_�ƒʊ֎��_�Ƃ����Ⴂ�ł��B

�Ⴆ�A���{���A�����J���̐l�H�q�����w�����A�A�����J�őł��グ��P�[�X�ɂ��ẮA�l�H�q���̏��L�����A�����J������{�Ɉړ]�������_�Łu�f�Վ��x�v�Ɍv�コ��܂����A�l�H�q���͊ŋ��E���z���Ȃ����߁u�f�Փ��v�i�ʊփx�[�X�j�v�ɂ͌v�コ��܂���B

�ڂ����͂�����̍�����HP�̐������������������B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�28�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

����ׂ��炭�Đ\����Ȃ����ƂɁA�f�Վ��x�̒P�ʂ́m���~�n�A�o����x�̒P�ʂ́m���~�n�ƂȂ��Ă��܂��B

�G�N�Z�����A�b�v�f�[�g�����狌�t�@�C�����������ꂽ���߁A���̕������ŗD��Ŏ�Ԃ��������Ȃ������̂ł��B

�Ƃ�����A�f�Վ��x�ƌo����x�̔����ւ̉e���ׂĂ����܂��傤�B

���ʂ́A�f�Վ��x��100���~���o����x��30���~�ɑ�������W���A�ߋ��̎��т��炠�邱�Ƃ��킩��܂����B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N7��10��08:50���\

�ȉ���2017�N7��10��12:00���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́A�f�Վ��x�E�o����x�Ƃ��Ɏs��\�z�������A�����͒���1���������l�A����11�������A���ł����B

�f�Վ��x�̓���́A�A�o�E�A���Ƃ��ɑ�������ł̐Ԏ��ł����B�i�ځE�n��ʂł́A�č�����̉t���Ζ��K�X�̗A����啝�ɑ��₵�����̂̎����ԗA�o���D�����������߁A�ΕĖf�Վ��x�͍����ɓ]���܂����B

�o����x�͖f�Վ��x�̐Ԏ��g��őO����茸���������̂́A1.65���~�̍����ł����B����ō�����2�N11�����A���ƂȂ�܂����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O10-1�����́A�����ڂ�҂��ċ͂��ɗ��m���Ă����܂����B

�nj��́A�V�i���I�̑O��ɏ]���Ē��~���܂����B���㍷�ق��}�C�i�X�ƂȂ����̂ŁA�z�������҂ł��Ȃ��������߁A�ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- ����́A�f�Վ��x�E�o����x�Ƃ��Ɏs��\�z����������̂ŁA�ǂ��炪�����ɋ����e�����邩�͊m�F�ł��܂���ł����B

- ����̎��O���فi�s��\�z�[�O�ʁj�̓}�C�i�X�ƂȂ��Ă��܂����B���O���ق̕����͒��O10-1�����ƕ�����v����32���i�s��v��68���j�ƂȂ��Ă����̂ŁA���O10-1�����͗z���Ɨ\�z���Ă��܂����B

���ʂ͉A���ŊO���܂����B���������A����͊m���I�Ȃ��ƂȂ̂ŁA�]���̕��͂��������E�������Ȃ��Ƃ����b�ł͂���܂���B - �ߋ��̒��O1�����̉A������76���ƂȂ��Ă������̂́A�ߋ����ςŒ���2pips�E�l��1pips�����Ȃ��A�����f�O���Ă��܂����B

���ʂ͉A���ƂȂ������̂́A1pips���������Ă��Ȃ��̂ŁA�|�W�V�����擾�f�O�͐����ł��B - ���O���͂ł́A���㍷�فi���\���ʁ[�O�ʁj�ƒ���11�����̕�����v����76���ƂȂ��Ă��܂����B

���ʂ́A���㍷�ق��}�C�i�X�ŁA����1�����͓��l�E����11�����͉A���ŁA���؊�t09:00�ɉA���l���̂قƂ�ǂ��`�����܂����B�ߋ��̃p�^�[���ʂ�ł��B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:12| Comment(0)

| TrackBack(0)

| DB1. ���{�w�WDB

2017�N07��08��

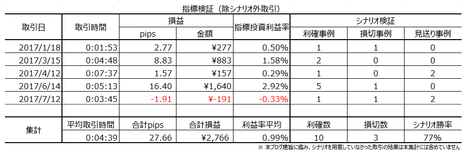

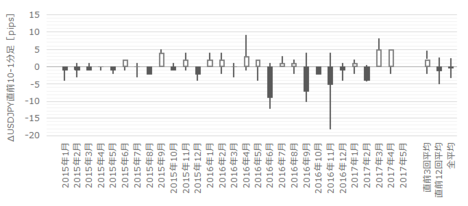

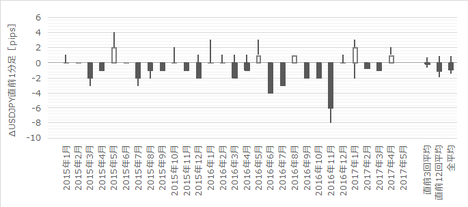

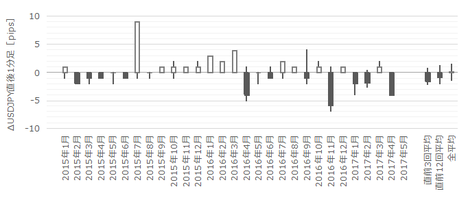

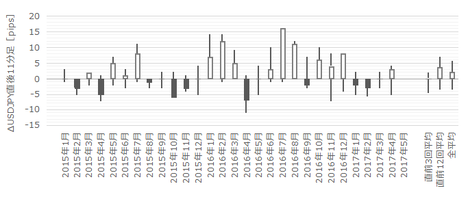

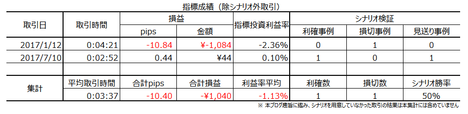

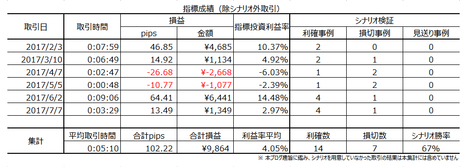

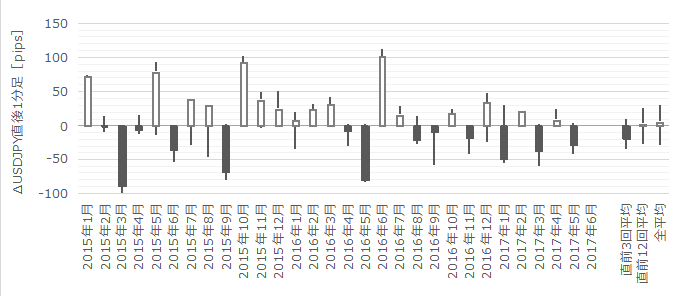

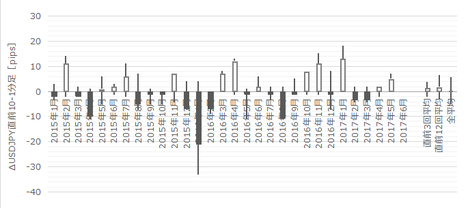

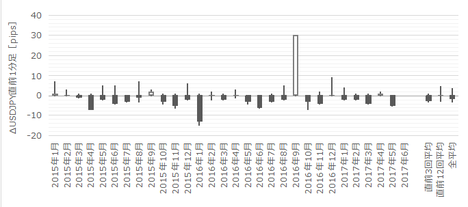

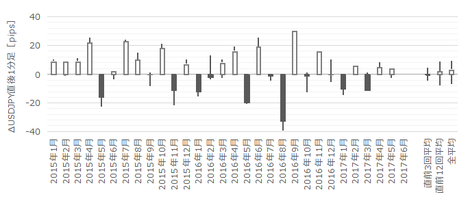

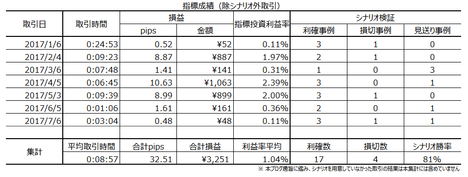

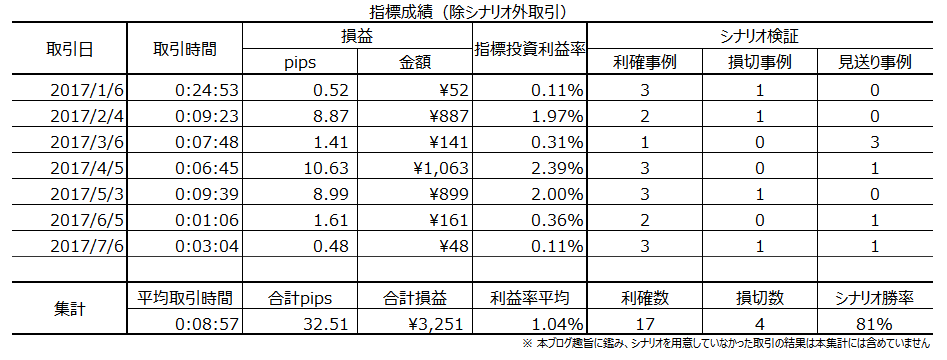

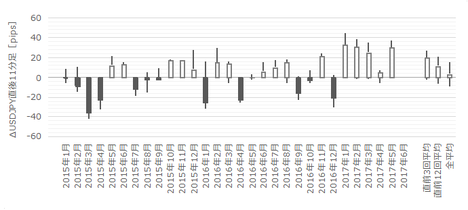

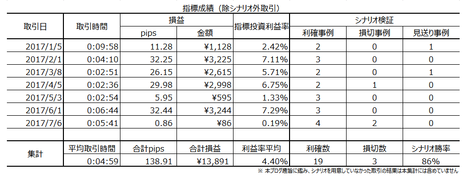

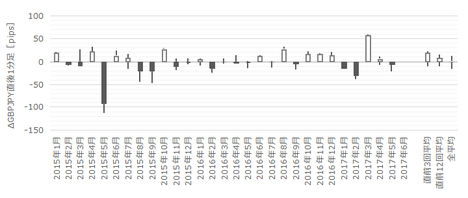

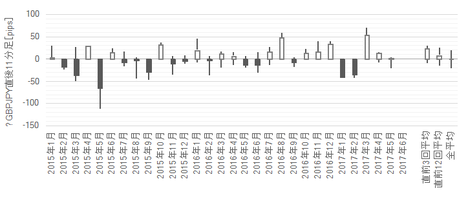

2017�N7����1�T���тƁA7����2�T��v�w�W�̉ߋ�����pips

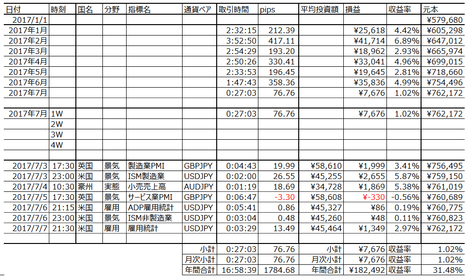

�{���т́A2017�N1��1�����_��GBPJPY1�����̓����z��10�{�i��579,680�j�����{�ɁA�{�u���O�L�ڂ̕��@�Ŏ�����s������r���o�߂ł��B

�����_�܂Ŕ��N�Ԃ̉^�p�v��30���ɒB���Ă���A���������āA��N�ɔ�ׂāu�^���ǂ������v�悤�ł��i��N�̖�2�{�y�[�X�ł��j�B���R�́A�^�ƁA�������E���Ȃ��̔�����70���i��N75���j�܂ʼn����Ď�������������ƂƁA�{�u���O���n�߂����Ƃŕ��͗p�̐}�\�ނ̈ꗗ���e�ՂɂȂ������߁A�Ǝv���܂��B

���̑���ɁA�u���O�������Ă���łȂ��ƁA�����������C�����Ȃ��Ȃ����̂�������Ɩʓ|�ł��B

�u�A�C�E���{�b�g�v�Ƃ����f��̃����V�[���ŁA��l�������{�b�g�Ɂu�N��ɂ͊����I�Ȍ|�p�ݏo���Ȃ����낤�v�Ƃ����Z���t������܂��B����ƃ��{�b�g�́u���Ȃ��́H�v�Ɛu���������V�[��������܂��B�|�p�͎����ʖڂł����A�܂��܂����͂��Ď���ɗՂ߂A���������v���O�����ɂ͕����܂���B

���������v���O������ے肷��C�͂Ȃ��S������̂ł����A����Ύ������傫���قǎ��v�����悭�Ȃ�Ƃ����\������܂��B�ł��u�������킩��Ȃ����ǁA�ǂ��������a����قǗL���ɂȂ�炵���v�Ƃ����b���炢�������b�͂Ȃ��ł��傤�B������A���̉\�ɂ͂�����ƂЂ˂������ӂ�����悤�Ɏv���܂��B

���������v���O�����̉�Ђ̐l�Ɉ����̂ŁA�����ŋ��k�Ȃ���A����́u�ǂ��Ȃ邩�킩��Ȃ��s�ꂾ���炱���A��������ɔ��f���ςˁA��U�A�ς˂��炠����x�̊��Ԃ͂ق��Ă�����l���L���v�Ƃ������Ƃł͂Ȃ��ł��傤���B

���Ȃ��Ƃ���胋�[���ł̎���ŗ��m�E�����S�O�Ȃ��s����Ƃ����_�́A���������̕����l�Ԃ��D��Ă���ł��傤�B�u1-3. ����̐��̂��ĉ����v�ɂ������܂������A����͗L���ł��B

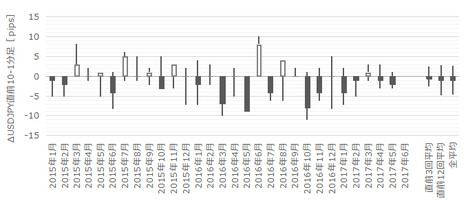

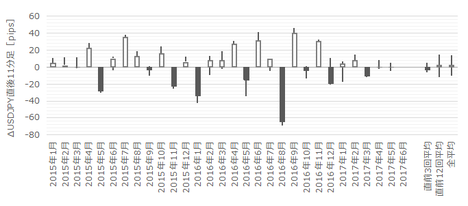

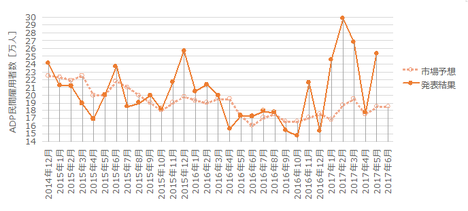

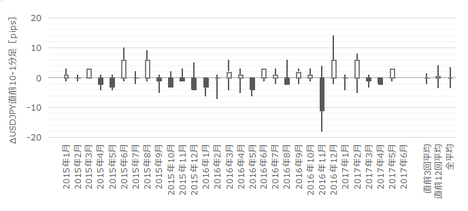

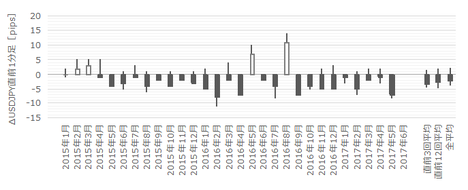

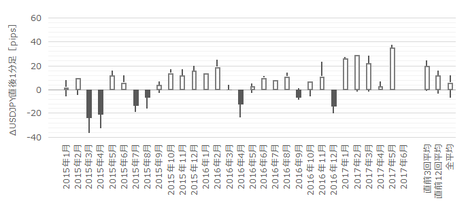

7����1�T�̎�����ʂ�Z�߂Ă����܂��B

���T��7�w�W�Ŏ�����s���܂����B

������Ԃ�27��3�b�i1�w�W������3��52�b�j�A���v�͂���1�����̎���Ł{7,676�~�i���{1,097�~�j�ł����B�����́A�w�W�P�ʂ�85���i6��1�s�j�A�V�i���I�P�ʂł�74���i20��7�s�j�ł����B

��肠��܂���B

7����1�T�̎w�W�T�v�͎��̒ʂ�ł����B

�ʂ̒����E���́E���ʁE���̋L�^�͈ȉ������Q�Ƃ��������B

���T6����5�T�ŊS�������Ă���w�W�����\�ɓZ�߂Ă����܂��B

�O���t�͊e�w�W�����̉ߋ�����pips�ł��B�f�[�^�͂܂��A�e�w�W�̑O�͎��܂ł̋L���ŗp�����l�ł�����A�ŐV�̒l�ɂ͂Ȃ��Ă��܂���i�덷��1-3pips���x����Ǝv���܂��j�B���̂���ł������������B

�S�������Ă�����e�͎��̒ʂ�ł��B

�����_�܂Ŕ��N�Ԃ̉^�p�v��30���ɒB���Ă���A���������āA��N�ɔ�ׂāu�^���ǂ������v�悤�ł��i��N�̖�2�{�y�[�X�ł��j�B���R�́A�^�ƁA�������E���Ȃ��̔�����70���i��N75���j�܂ʼn����Ď�������������ƂƁA�{�u���O���n�߂����Ƃŕ��͗p�̐}�\�ނ̈ꗗ���e�ՂɂȂ������߁A�Ǝv���܂��B

���̑���ɁA�u���O�������Ă���łȂ��ƁA�����������C�����Ȃ��Ȃ����̂�������Ɩʓ|�ł��B

�u�A�C�E���{�b�g�v�Ƃ����f��̃����V�[���ŁA��l�������{�b�g�Ɂu�N��ɂ͊����I�Ȍ|�p�ݏo���Ȃ����낤�v�Ƃ����Z���t������܂��B����ƃ��{�b�g�́u���Ȃ��́H�v�Ɛu���������V�[��������܂��B�|�p�͎����ʖڂł����A�܂��܂����͂��Ď���ɗՂ߂A���������v���O�����ɂ͕����܂���B

���������v���O������ے肷��C�͂Ȃ��S������̂ł����A����Ύ������傫���قǎ��v�����悭�Ȃ�Ƃ����\������܂��B�ł��u�������킩��Ȃ����ǁA�ǂ��������a����قǗL���ɂȂ�炵���v�Ƃ����b���炢�������b�͂Ȃ��ł��傤�B������A���̉\�ɂ͂�����ƂЂ˂������ӂ�����悤�Ɏv���܂��B

���������v���O�����̉�Ђ̐l�Ɉ����̂ŁA�����ŋ��k�Ȃ���A����́u�ǂ��Ȃ邩�킩��Ȃ��s�ꂾ���炱���A��������ɔ��f���ςˁA��U�A�ς˂��炠����x�̊��Ԃ͂ق��Ă�����l���L���v�Ƃ������Ƃł͂Ȃ��ł��傤���B

���Ȃ��Ƃ���胋�[���ł̎���ŗ��m�E�����S�O�Ȃ��s����Ƃ����_�́A���������̕����l�Ԃ��D��Ă���ł��傤�B�u1-3. ����̐��̂��ĉ����v�ɂ������܂������A����͗L���ł��B

�y1. ���T���ыy�я����z

7����1�T�̎�����ʂ�Z�߂Ă����܂��B

���T��7�w�W�Ŏ�����s���܂����B

������Ԃ�27��3�b�i1�w�W������3��52�b�j�A���v�͂���1�����̎���Ł{7,676�~�i���{1,097�~�j�ł����B�����́A�w�W�P�ʂ�85���i6��1�s�j�A�V�i���I�P�ʂł�74���i20��7�s�j�ł����B

��肠��܂���B

7����1�T�̎w�W�T�v�͎��̒ʂ�ł����B

- �č��w�W�́A�i�C�w�W�E�ٗp�w�W�E�f�Վ��x�����\����܂����B�i�����͏㏸�������̂̕��ώ����Ǝ��Ɨ����������A�f�ՐԎ��O����͌��������̂́A�Ԏ��z���̂��̂�1-3�������傫�������̂܂܂ł����B�ꕔ�ŁA4-6����GDP��ߊϓI�ȉ��߂���������L�����o�n�߂܂����B

- �p���w�W�́APMI�������ƁE���ƁE�T�[�r�X�Ƃ̂�������ቺ�������Ƃɉ����A�z�H�Ɛ��Y�w���E�����Ɛ��Y�w�����������A�f�Վ��x�͑O�����Ԏ��z�������܂����B�u�����Ƃ������v�̔��\���������T�ł����B

- ���B�o�ώw�W�́A�������㍂�O���䂪�v���X���ێ����܂����B���������ARBA�����Ɉ˂�A���̒��x�̂��Ƃ́u�ᐅ���̋����v�Ɏx������Ă��邾���Ȃ̂ł��傤�BRBA��������͌���ێ��ŁA���ʂ̗��グ�͂Ȃ��ł��傤�B

�ʂ̒����E���́E���ʁE���̋L�^�͈ȉ������Q�Ƃ��������B

- �p��6���W�v��������PMI

- �č�6���W�v��ISM�����ƌi���w��

- ���B5���W�v���������㍂

- �p��6���W�v���T�[�r�X��PMI

- �č�6���W�v��ADP���Ԍٗp�Ґ�

- �č�6���W�v��ISM���ƌi���w��

- �č�6���W�v���ٗp���v

�y2. ���T��v�w�W�̉ߋ������z

���T6����5�T�ŊS�������Ă���w�W�����\�ɓZ�߂Ă����܂��B

�O���t�͊e�w�W�����̉ߋ�����pips�ł��B�f�[�^�͂܂��A�e�w�W�̑O�͎��܂ł̋L���ŗp�����l�ł�����A�ŐV�̒l�ɂ͂Ȃ��Ă��܂���i�덷��1-3pips���x����Ǝv���܂��j�B���̂���ł������������B

�S�������Ă�����e�͎��̒ʂ�ł��B

- ���T�̎w�W�͏�}�ȊO�ɂ��������\���\�肳��Ă��܂��B���������A��r�I���͂��₷���đ��̎w�W�ɉe���������w�W�͏�}�Ɏ��������̂��炢�ł��傤�B

�傫�������i20pips�ȏ�j����w�W�͉p���ٗp���v���炢��������܂���B�����ŕč��������㍂�ŁA���̎����ɂ͓����ɕč�CPI�����\�����̂ŁA����Q���҂������Ē��O�̒l�������������Ȃ邩���m��܂���B - ���T�A�č��͌o�ώw�W����FRB�c���̋c��،����ۑ肪����ޗ��ɂȂ肻���ł��B����ۑ�Ƃ�100���v�悪�������}���邱�Ƃł��B100���v��Ƃ����̂́A�Đ������f�Վ��x���P�̂��߁A�ʏ���\���ɑ����荑������������ʼn��P�����߂��s���v��̂��Ƃł��B

- ��T���\���ꂽ�č��f�Վ��x�́A�O�����Ԏ������k�����Ă������̂́A4�E5���̕��ς�1-3���̕��ς��Ԏ��������Ă��܂����B100���v��������}����T�Ȃ̂ŁA�܂��Đ����ɓ��{�́u��[��[�v�����āA���̓s�x�AUSDJPY�̓��������������ł��B���{�f�Վ��x�����Ă����A�Εč����̑����ׂĂ����܂��B���{��œǂ߂鎑���Œ��ׂ������y�ł�����ˁB

- �p���͌ٗp���v�����\����܂��B6���W�v���ł͐�T���\���ꂽPMI�������ƁE���ƁE�T�[�r�X�Ƃ̂�������ቺ���Ă���A�ٗp�ւ̉e�����S�z����܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 09:32| Comment(0)

| TrackBack(0)

| 7. ���ѕ\

2017�N07��06��

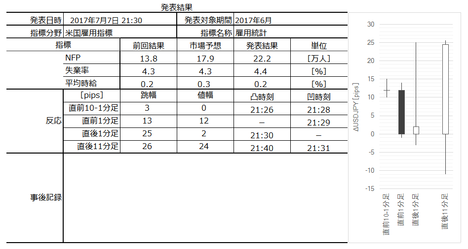

�č��ٗp�w�W�uNFP�ω��E���Ɨ��E���ώ����v���\�O���USDJPY�������́i2017�N7��7��21:30���\���ʌ��؍ρj

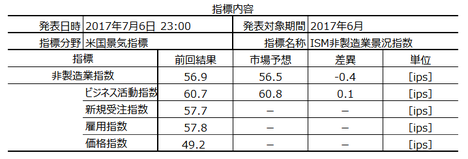

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

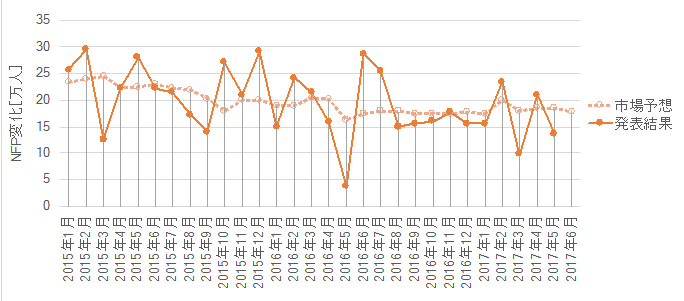

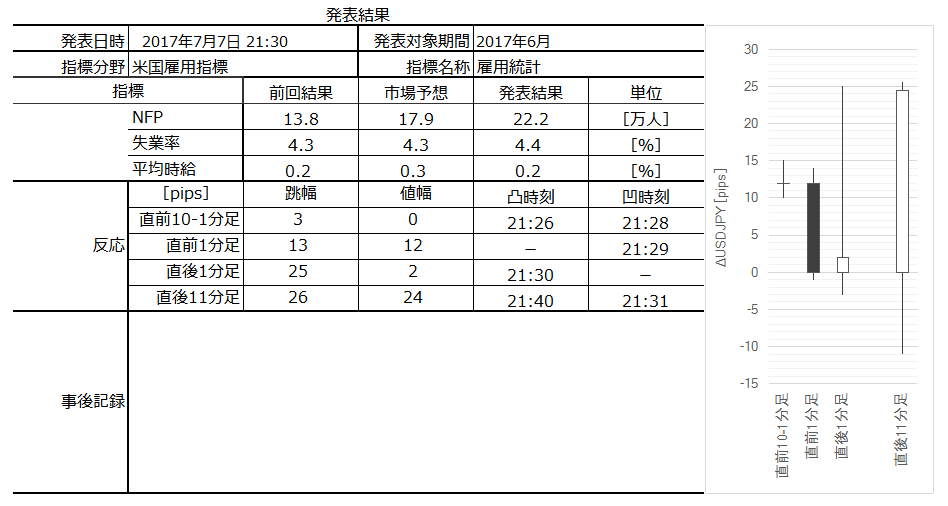

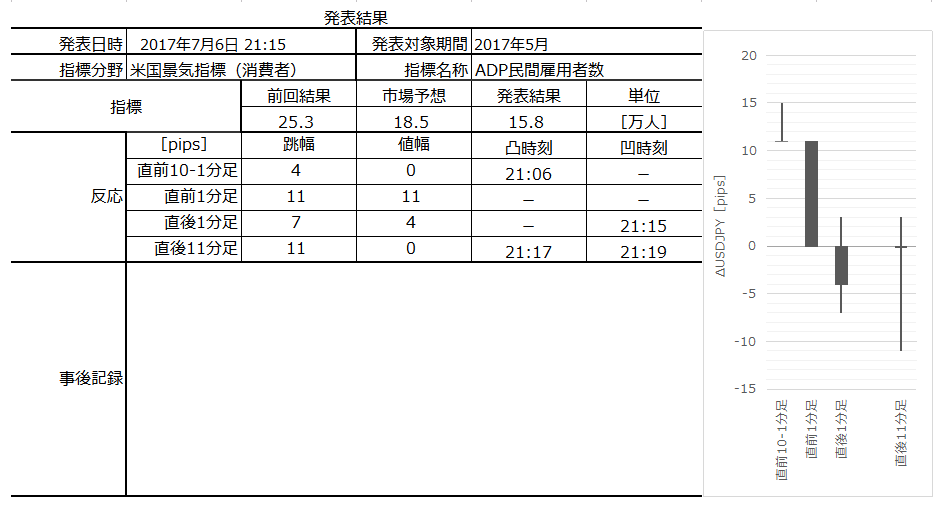

2017�N7��7��21:30�ɕč��ٗp�w�W�uNFP�i��_�ƕ���ٗp�Ґ��j�ω��E���Ɨ��E���ώ����v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{�w�W�̉ߋ��X���́A

��^���͌��ʂ��ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�ڍׂȂ����͘_���́u�T.�����E���́v���Q�ƒ������ƂƂ��āA���̗v�_���ȉ��ɓZ�߂Ă����܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�č��ٗp���v�́A�s��̊S���ł������o�ώw�W�Ƃ��ėL���ł��B

�ߋ��ɍł����������̂�NFP�i��_�ƕ���ٗp�Ґ��j�ł����A�ŋ߂͕��ώ����ւ̒��ڂ����܂��Ă��܂��B����́A�ȑO��FRB���������ڂ��Ă���Ɣ�����������ł��B���݁A�č��o�ς͐����ƃC���t�����������Ă��܂��B�C���t�����i�ނ̂ɒ������㏸���Ȃ���A�����ꐬ�������܂ꂵ�Ă��܂��܂��B������AFRB�͕��ώ����̏㏸�ɊS������̂ł��B

���āA�ł��s��̊S���W�߂邾���ɁA�ٗp���v�̌��ʂ����O���͂����L���́A���������������܂��B

�Ⴆ�AISM�����ƌi���w����ISM���ƌi���w���̓���ɂ́A�ٗp�w���Ƃ����̂�����܂��B�܂��AADP���Ԍٗp�Ґ����L���ł��B�����̂����w���E�w�W���ʂɗ��߂āA�����̌ٗp���v�̌��ʂ�_����L���́A���Ȃ葽�������܂��B

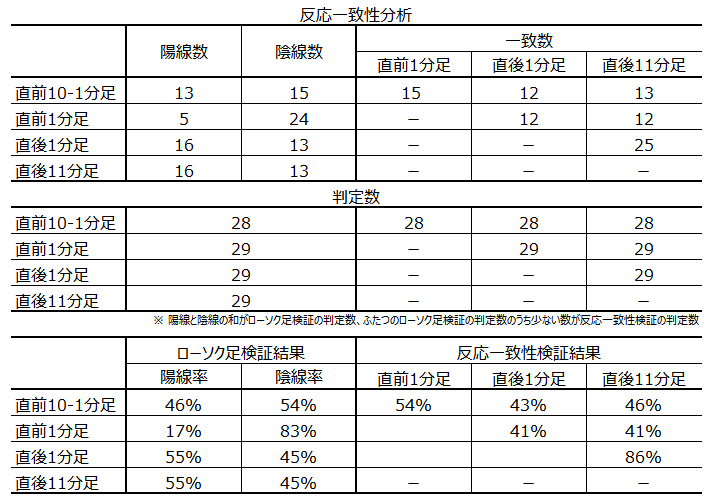

���������A���}���������������B���̐}�́A��L3�̎w���E�w�W�̌��ʂ�O�����ʂƔ�ׂ��������A�����ٗp���v��NFP���������O�����ʂƔ�ׂ������ƁA������v���ׂ����̂ł��i���ԍ��ق̕�����v�������߂Ă��܂��j�B

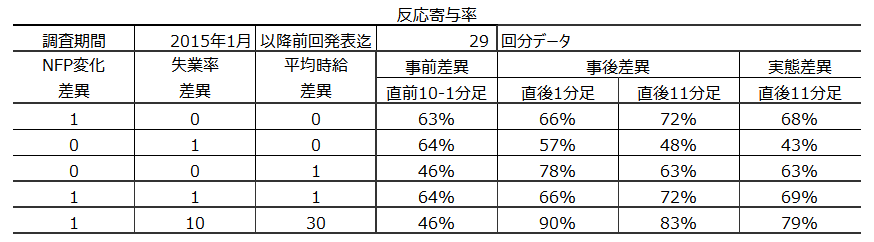

����ł͓�����Ȃ��ƌ����������ǂ����炢�ł��i�����͈͂�2015�N1�������\����O�\�܂ł�29�ł��j�B���܂�ɂЂǂ���v���ł����A�����͎���������d������܂���B

����āAISM�̌ٗp�w����ADP���Ԍٗp�Ґ���_���ɁA�ٗp���v��NFP������_���邱�Ƃ͂ł��܂���B

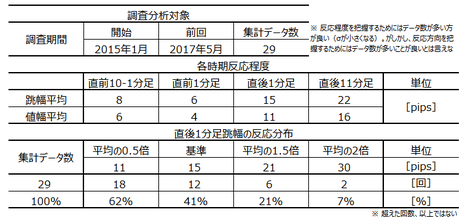

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B�����O���t�́A���\���ʂ���ɏC���l����Ă��A�C�������ɒ莞���\���̂܂܂̒l���v���b�g���Ă��܂��B���R�͂��킩�肾�Ǝv���܂����A�o�Ϗ�̐��m�Ȕc�������A���\���̔����Ƃ̊W���͂�D�悷�邽�߂ł��B

�����uNFP�����v�u���Ɨ��v�u���ώ����v�̔����ւ̉e���ׂĂ����܂��傤�B

���ώ�����NFP���������Ɨ��̏��ɁA���ʂ̗ǂ����������������ɉe�����邱�Ƃ��킩��܂����B�����āA

�Ŏ��㍷�ق����߂�ƁA����1�����̔����ƕ�����v����90���ɒB���邱�Ƃ��킩��܂����B

�ł͎��ɁA���̌W����p�����ٗp�w�W���ʂ�p���āA��q�̔�r�ōł��A�e�ɂȂ�ADP���ʂƎw�W�Ԉ�v�����͂��s���Ă����܂��B

�A�����̕�����v���ȊO�͂Ђǂ����̂ł��B

����͐�q�̒ʂ�A���Ƃ��ƍł��W���[���Ǝv����NFP�����Ƃ���AADP���ʂ̎��ԍ��ق̕�����v����58�������Ȃ��������߁A�Ɨ����ł��܂��B

�ƂȂ�A�������ʊW�ɐ��������悤�ȕ��͂ł͂Ȃ��Ȃ���̂́A���w�W�̎��㍷�ق̕�����v����32���i�s��v��68���j�����Ȃ����Ƃɒ��ڂ��āA�u�t����̗L�����v�ׂ邵������܂���B

�Ⴆ�AADP���Ԍٗp�Ґ��̔��\���ʂ��s��\�z������������́A�ٗp���v�S�̂̔��\���ʂ��s��\�z������A�Ƃ����悤�Ȃ��Ƃł��B��\�ł́A���������t���蕪�͂�3���2��ȏ�L�����������Ƃ��A�f�[�^�Ŏ�������Ă��܂��B

�d�˂Ē��L�ł����A����ȃf�[�^��̓����ɂ͈��ʊW�̐��������܂���B������ʂ��Ȃ�A�uADP���ʂ��ǂ��Ƃ��́A�ٗp���v���\�ȑO�ɐ܍��݂��i�ނ��߁A�ٗp���v���\��Ɏ�������i�����j���������₷���v�Ƃ������߂ł��B

���������m��Ȃ�����ǁA�ǂ����������肫�܂���B

���āA�ٗp���v�̎��㍷�قƒ���1�����̕�����v���́A�ߋ�90���ɂ��B���Ă܂��B

�]���āAADP���Ԍٗp�Ґ��̎��㍷�قƋt�����Ɍٗp���v����1�������������邱�Ƃ́A68����90���̌��ۂ��d�Ȃ����Ƃ��Ȃ̂ŁA61���Ƃ������ƂɂȂ�܂��B

�b���ʓ|���������ɂ́A���܂�A�e�ɂł���i�����m���j�b���Ⴀ��܂���ˁB����Ȃ瑼�̕��͌��ʂ��A�e�ɂ�������A���ғI�����������Ȃ�܂��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

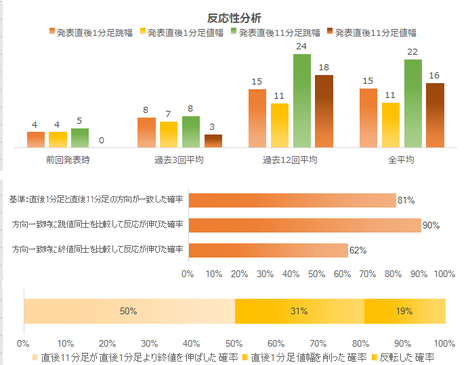

�����ύX���҂�����Ƃ��̊e������̋������\���������ƁA�{�w�W�Ɖp���ٗp���v�͍ł��������傫���w�W�ł��B���ꂾ���ɁA�x���⍂�l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

�x���⍂�l�i���l�j�݂͂������Z�I���[�Ȃ�Ă���܂���B�x�����Ƃ����x����邵�A�^�C�~���O���Ԉ���č��l�i���l�j�݂͂��Ă��܂����Ƃ�����܂��B

�{����ǂ�ł��ꂽ���̂��߁A�{�w�W�̓�����2�����Ă����܂��B

�ЂƂ́A���O1�������z���ɂȂ������Ƃ͒������Ԃɂ�����4�x�����Ȃ����̂́A�z���ɂȂ�������ƌ����āA����1�������z���ɂȂ邩�ۂ��͌��ʓI�ɊW�Ȃ��������Ƃ����}������ׂ�킩��܂��B�Q�ĂĂ͂����܂���B

�����ЂƂ́A����1�����������ߋ����ϒl50pips�������Ƃ�11��i38���j����܂��B����11���ɒ��ڂ��āA����11��������������1�������������L�т����Ƃ�8��i72���j�ł��B����O�̌X���ł����A�傫�����������Ƃ��ɂ́A���\����1�����߂��Ă��獂�l�E���l��t�������ł��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��7��23:10���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͂܂��܂��ŁANFP�����͉��P�A���Ɨ��ƕ��ώ����͈������܂����B

���́A�܂��܂��̌��ʂ��āA���\����20�b���x�o�߂���ƁA������q�Q���c���Ēl�������A���\��3�����o�߂������ɂ͉A���ւƓ]���܂����B�����āA���\����5���o�ߌ�ɂ͍Ăїz�����ɔ�����L���܂����B�����͂��Ȃ蕡�G�ȓ����ŁA����������悤�Ȏ�����@�ł͑��ƂȂ����l�������Ɛ��@���܂��B

���ȓ��������O1�����ł���܂����B���\��10�b�O���炢����u���[�v�ƉA�����ɐL�т��̂ł��B�O����ADP���\���O�ɂ��S����������������A�P�ɔ��\���O�̃|�W�V�����N���[�Y�ł͂Ȃ��̂����m��܂���B

���̓����ɘA���Ĕ����Ă�����A���\����̏��������ő������R�ł��B�������������Ă���nj����Ă��A���\��20�b���炢�Ō��ς��Ă��Ȃ��ƁA�Ăё������R�ł��B������x�A�h�e�����Ă�5���ȓ��Ɍ��ς��Ă��Ȃ��ƁA�܂��܂����ɂȂ��Ă����\��������܂��B

������ʂ͎��̒ʂ�ł����B

���O1�����̗��m���������������m��܂��A����ō\���܂���B�O�q�́u���[�v�ƉA�����ɑ傫���������̂́A�w�W���\10�b�O���炢����ł��B�����܂ŕt�������Ă�����A�w�W���\����̔�����_�����|�W�V��������ꂸ�ɂ��������m��܂���B

���\�������ׂ�������1���������_���́A���܂��^�C�~���O�ŗ��m�ł��܂����B

�ŏ��̒nj��͈ꎞ�A�ܑ��������Ă������̂́A���Ɨ��ƕ��ώ������������Ă����̂ŁA�܉v�]�����҂Ă܂����B3�x�ڂ̒nj��́A�܂���������x���]����Ƃ͍l���Ă��Ȃ������̂ŁA����͔��f�~�X�ł��B

���O�������͓��e���A�ȉ��Ɍ����܂��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��7��21:30�ɕč��ٗp�w�W�uNFP�i��_�ƕ���ٗp�Ґ��j�ω��E���Ɨ��E���ώ����v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{�w�W�̉ߋ��X���́A

- ���������ɑ傫���o�ώw�W�̂ЂƂŁA

- ���������͑f���ȌX��������A

- �nj��͑����Q���E�Z�����m�ɓK���Ă��܂��B

��^���͌��ʂ��ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�ڍׂȂ����͘_���́u�T.�����E���́v���Q�ƒ������ƂƂ��āA���̗v�_���ȉ��ɓZ�߂Ă����܂��B

- ISM�����ƌi���w����ISM���ƌi���w���̌ٗp�w����ADP���Ԍٗp�Ґ��́A�{�w�W��NFP�����̌��ʂ��s��������ƌ����Ă��܂��B

���������A����29��̌��ʂׂ�����A�e�ɂȂ炸�AADP�������ΊO��邱�Ƃ̕����������炢�ł��B����ADP�̌��ʂ��ANFP�����̌��ʂ𐳂������������Ƃ�58����������܂���B - ���\���ʍ��ږ��̔��\���ʂ̗ǂ������́A����1�����̔��������ƁA���ώ����i78���j��NFP�����i66���j�����Ɨ��i57���j�A�ƂȂ��Ă��܂��B

�܂��A�e���ڂɓK�ȌW����p���ĉ�A�v�Z���s���ƁA���㍷�قƒ���1�����̕�����v����90���ƒB���܂��B����āA�{�w�W�͑f���ɔ�������X��������܂��B - ���O1�����̉A������83���ƁA���Ȃ�肪����܂��B

�w�W���\�O�̃��[�\�N���̕������A�w�W���\��̃��[�\�N���̕������������Ă��钛��͂���܂���B - ���O���فi�s��\�z�[�O�ʁj�ƒ���1�����Ƃ̕�����v����75���ƂȂ��Ă��܂��B�܂�A�ł��L���Ȏw�W�����ɁA�w�W���ʕ����ɂ��Ďs��\�z���A�e�ɂł�����ł��B�����āA����̎��O���ق̓v���X�ł��B����āA�z���Ŕ�������\���������A�Ɖ��߂��܂��B

- �w�W���\���_���猩�āA����1�����ƒ���11�����̕�����v����86���ł��B����1�����ƒ���11�����̒������m�E�I�l���m������ׂ�ƁA�������L�т��m���͊e80���E56���ł��B�����āA���ɁA����1�����I�l���������_���猩��ƁA����11�����̏I�l���L�тĂ������Ƃ�48����������܂���B

�܂�A�����������m�F������nj��|�W�V���������A�Z�����m�ɓK���Ă��܂��B���\����1�����߂���ƁA��������ǂ���ɔ������邩�͂킩��Ȃ��A�Ƃ������Ƃł��B�x���⍂�l�i���l�j�݂͂ɂ͒��ӂ��K�v�ł��B - �ȏ�̕��͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����͉A���ƌ����݂܂��B

(2) ����1�����͗z���ƌ����݂܂��B

(3) �nj��͑����Q���E�Z�����m�ōs���܂��B���͌��ʂ���́A���\����1�����߂��Ă̒nj��ɓK���Ă��Ȃ��w�W�ƂȂ��Ă�����̂́A�傫�����������Ȏw�W�Ȃ̂ŁA�`���[�g�̓�������ł͐T�d�ɍĒnj����Ă��ǂ��ł��傤�B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�č��ٗp���v�́A�s��̊S���ł������o�ώw�W�Ƃ��ėL���ł��B

�ߋ��ɍł����������̂�NFP�i��_�ƕ���ٗp�Ґ��j�ł����A�ŋ߂͕��ώ����ւ̒��ڂ����܂��Ă��܂��B����́A�ȑO��FRB���������ڂ��Ă���Ɣ�����������ł��B���݁A�č��o�ς͐����ƃC���t�����������Ă��܂��B�C���t�����i�ނ̂ɒ������㏸���Ȃ���A�����ꐬ�������܂ꂵ�Ă��܂��܂��B������AFRB�͕��ώ����̏㏸�ɊS������̂ł��B

���āA�ł��s��̊S���W�߂邾���ɁA�ٗp���v�̌��ʂ����O���͂����L���́A���������������܂��B

�Ⴆ�AISM�����ƌi���w����ISM���ƌi���w���̓���ɂ́A�ٗp�w���Ƃ����̂�����܂��B�܂��AADP���Ԍٗp�Ґ����L���ł��B�����̂����w���E�w�W���ʂɗ��߂āA�����̌ٗp���v�̌��ʂ�_����L���́A���Ȃ葽�������܂��B

���������A���}���������������B���̐}�́A��L3�̎w���E�w�W�̌��ʂ�O�����ʂƔ�ׂ��������A�����ٗp���v��NFP���������O�����ʂƔ�ׂ������ƁA������v���ׂ����̂ł��i���ԍ��ق̕�����v�������߂Ă��܂��j�B

����ł͓�����Ȃ��ƌ����������ǂ����炢�ł��i�����͈͂�2015�N1�������\����O�\�܂ł�29�ł��j�B���܂�ɂЂǂ���v���ł����A�����͎���������d������܂���B

����āAISM�̌ٗp�w����ADP���Ԍٗp�Ґ���_���ɁA�ٗp���v��NFP������_���邱�Ƃ͂ł��܂���B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B�����O���t�́A���\���ʂ���ɏC���l����Ă��A�C�������ɒ莞���\���̂܂܂̒l���v���b�g���Ă��܂��B���R�͂��킩�肾�Ǝv���܂����A�o�Ϗ�̐��m�Ȕc�������A���\���̔����Ƃ̊W���͂�D�悷�邽�߂ł��B

�����uNFP�����v�u���Ɨ��v�u���ώ����v�̔����ւ̉e���ׂĂ����܂��傤�B

���ώ�����NFP���������Ɨ��̏��ɁA���ʂ̗ǂ����������������ɉe�����邱�Ƃ��킩��܂����B�����āA

NFP�����̍��فm�P�ʁF���l�n✕1

�[���Ɨ��̍��فm�P�ʁF���n✕10

�{���ϒ����O����̍��فm�P�ʁF���n✕30

�[���Ɨ��̍��فm�P�ʁF���n✕10

�{���ϒ����O����̍��فm�P�ʁF���n✕30

�Ŏ��㍷�ق����߂�ƁA����1�����̔����ƕ�����v����90���ɒB���邱�Ƃ��킩��܂����B

�ł͎��ɁA���̌W����p�����ٗp�w�W���ʂ�p���āA��q�̔�r�ōł��A�e�ɂȂ�ADP���ʂƎw�W�Ԉ�v�����͂��s���Ă����܂��B

�A�����̕�����v���ȊO�͂Ђǂ����̂ł��B

����͐�q�̒ʂ�A���Ƃ��ƍł��W���[���Ǝv����NFP�����Ƃ���AADP���ʂ̎��ԍ��ق̕�����v����58�������Ȃ��������߁A�Ɨ����ł��܂��B

�ƂȂ�A�������ʊW�ɐ��������悤�ȕ��͂ł͂Ȃ��Ȃ���̂́A���w�W�̎��㍷�ق̕�����v����32���i�s��v��68���j�����Ȃ����Ƃɒ��ڂ��āA�u�t����̗L�����v�ׂ邵������܂���B

�Ⴆ�AADP���Ԍٗp�Ґ��̔��\���ʂ��s��\�z������������́A�ٗp���v�S�̂̔��\���ʂ��s��\�z������A�Ƃ����悤�Ȃ��Ƃł��B��\�ł́A���������t���蕪�͂�3���2��ȏ�L�����������Ƃ��A�f�[�^�Ŏ�������Ă��܂��B

�d�˂Ē��L�ł����A����ȃf�[�^��̓����ɂ͈��ʊW�̐��������܂���B������ʂ��Ȃ�A�uADP���ʂ��ǂ��Ƃ��́A�ٗp���v���\�ȑO�ɐ܍��݂��i�ނ��߁A�ٗp���v���\��Ɏ�������i�����j���������₷���v�Ƃ������߂ł��B

���������m��Ȃ�����ǁA�ǂ����������肫�܂���B

���āA�ٗp���v�̎��㍷�قƒ���1�����̕�����v���́A�ߋ�90���ɂ��B���Ă܂��B

�]���āAADP���Ԍٗp�Ґ��̎��㍷�قƋt�����Ɍٗp���v����1�������������邱�Ƃ́A68����90���̌��ۂ��d�Ȃ����Ƃ��Ȃ̂ŁA61���Ƃ������ƂɂȂ�܂��B

�b���ʓ|���������ɂ́A���܂�A�e�ɂł���i�����m���j�b���Ⴀ��܂���ˁB����Ȃ瑼�̕��͌��ʂ��A�e�ɂ�������A���ғI�����������Ȃ�܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�����ύX���҂�����Ƃ��̊e������̋������\���������ƁA�{�w�W�Ɖp���ٗp���v�͍ł��������傫���w�W�ł��B���ꂾ���ɁA�x���⍂�l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

�x���⍂�l�i���l�j�݂͂������Z�I���[�Ȃ�Ă���܂���B�x�����Ƃ����x����邵�A�^�C�~���O���Ԉ���č��l�i���l�j�݂͂��Ă��܂����Ƃ�����܂��B

�{����ǂ�ł��ꂽ���̂��߁A�{�w�W�̓�����2�����Ă����܂��B

�ЂƂ́A���O1�������z���ɂȂ������Ƃ͒������Ԃɂ�����4�x�����Ȃ����̂́A�z���ɂȂ�������ƌ����āA����1�������z���ɂȂ邩�ۂ��͌��ʓI�ɊW�Ȃ��������Ƃ����}������ׂ�킩��܂��B�Q�ĂĂ͂����܂���B

�����ЂƂ́A����1�����������ߋ����ϒl50pips�������Ƃ�11��i38���j����܂��B����11���ɒ��ڂ��āA����11��������������1�������������L�т����Ƃ�8��i72���j�ł��B����O�̌X���ł����A�傫�����������Ƃ��ɂ́A���\����1�����߂��Ă��獂�l�E���l��t�������ł��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N7��7��21:30���\

�ȉ���2017�N7��7��23:10���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͂܂��܂��ŁANFP�����͉��P�A���Ɨ��ƕ��ώ����͈������܂����B

���́A�܂��܂��̌��ʂ��āA���\����20�b���x�o�߂���ƁA������q�Q���c���Ēl�������A���\��3�����o�߂������ɂ͉A���ւƓ]���܂����B�����āA���\����5���o�ߌ�ɂ͍Ăїz�����ɔ�����L���܂����B�����͂��Ȃ蕡�G�ȓ����ŁA����������悤�Ȏ�����@�ł͑��ƂȂ����l�������Ɛ��@���܂��B

���ȓ��������O1�����ł���܂����B���\��10�b�O���炢����u���[�v�ƉA�����ɐL�т��̂ł��B�O����ADP���\���O�ɂ��S����������������A�P�ɔ��\���O�̃|�W�V�����N���[�Y�ł͂Ȃ��̂����m��܂���B

���̓����ɘA���Ĕ����Ă�����A���\����̏��������ő������R�ł��B�������������Ă���nj����Ă��A���\��20�b���炢�Ō��ς��Ă��Ȃ��ƁA�Ăё������R�ł��B������x�A�h�e�����Ă�5���ȓ��Ɍ��ς��Ă��Ȃ��ƁA�܂��܂����ɂȂ��Ă����\��������܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O1�����̗��m���������������m��܂��A����ō\���܂���B�O�q�́u���[�v�ƉA�����ɑ傫���������̂́A�w�W���\10�b�O���炢����ł��B�����܂ŕt�������Ă�����A�w�W���\����̔�����_�����|�W�V��������ꂸ�ɂ��������m��܂���B

���\�������ׂ�������1���������_���́A���܂��^�C�~���O�ŗ��m�ł��܂����B

�ŏ��̒nj��͈ꎞ�A�ܑ��������Ă������̂́A���Ɨ��ƕ��ώ������������Ă����̂ŁA�܉v�]�����҂Ă܂����B3�x�ڂ̒nj��́A�܂���������x���]����Ƃ͍l���Ă��Ȃ������̂ŁA����͔��f�~�X�ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂��B

- �����͉ߋ����ς�菬�����A�����͌��ʓI�ɑf�����������̂́A�nj��͓�������Ǝv���܂��B

- ISM�����Ƃ�ISM���Ƃ̌ٗp�w����ADP�̂����A�����NFP�����̎��ԍ��ٕ�������v�����̂́AISM�����Ƃ݂̂ł����B

- �ߋ��̔��\���ʍ��ږ��̎��ԍ��قƒ���1�����̕�����v���́A���ώ����i78���j��NFP�����i66���j�����Ɨ��i57���j�A�ł����B����̌��ʂ́ANFP�����ƈ�v�������ƂɂȂ�܂��B

�܂��A�e���ڂɓK�ȌW����p���ĉ�A�v�Z���s���ƁA���㍷�قƒ���1�����̕�����v����90���ɒB���Ă��܂����B����̔��\���ʂ��玖�㍷�ق��v�Z����ƃv���X�ŁA�f���ɔ����������ƂɂȂ�܂��B - ���O1�����̉A������83���ƁA���Ȃ�肪����܂����B���ʂ͉A���ł��B

- ���O���قƒ���1�����Ƃ̕�����v����75���ƂȂ��Ă��܂����B���ʂ͈�v���܂����B

- ����1�����ƒ���11�����͕�����v���A����1�����ƒ���11�����̒������m�E�I�l���m������ׂāA�������������L���܂����B

�܂��A����1�����I�l���������_���猩�āA����11�����̏I�l���L�тĂ������Ƃ�48����������܂���ł����B���������A���ʂ͏I�l��L���Ă��܂��B

�����������m�F������nj��|�W�V���������A�Z�����m�ɓK���Ă���A�Ƃ������O���͂́A�قڂ���ŗǂ������Ǝv���܂��B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:46| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N07��05��

�č��i�C�w�W�uISM���ƌi���w���v���\�O���USDJPY�������́i2017�N7��6��23:00���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N7��6��23:00�ɕč��i�C�w�W�uISM���ƌi���w���v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{���\�ɐ旧��22:45�Ɂu����PMI�v�����\����܂��B����PMI�Ɩ{�w�W�Ƃ͓������W�v���ʂ̔��\�ƂȂ�̂ŁA���炩�̉e��������ƍl��������̂́A���w�W�̑��ւɂ��Ă͂܂����ׂĂ��܂���B�����ɂ͗��w�W�̑Δ䕪�͂��Ԃɍ��킹�����Ǝv���܂��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w���́A(1) �č���v�o�ώw�W�Ŗ������������ɔ��\����邱�Ɓi��3�c�Ɠ��j�A(2) �i�����͌i�C�]���̐�s�w�W�ƍl�����邱�ƁA(3) ��ʘ_�Ƃ��Ĕ��Ƃ̌i�����͏����E����E�����֘A�̑��̎w�W�ւ̉e�����傫���ƍl�����邱�ƁA����d�v�x�E���ړx�������Ƃ���Ă��܂��B

���������A�ߋ��f�[�^��������蔽���i�l�����j�͂���قǑ傫������܂���B

�{�w���̉��߂́A50[ips]�iIndex Points�j������ƌi�C�g��E50[ips]�������ƌi�C��ށA�ł��B

�{�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁAFRB���{�w����50�������̂Ƃ��ɗ��グ���������Ƃ��Ȃ��Ƃ������ƁA�ł��B

�Ȃ��AISM�Ƃ�Institute for Supply Management�i�č������Ǘ��g���j�̏ȗ��`�ł��B�{�w���́A�����Ɩ�350�Ђ̍w���S�������ւ̃A���P�[�g���ʂɊ�Â���ƌi�������������w�W�ł��B���̓��e�́A�u���Ɗ����v�u�V�K�v�u�ٗp�v�u���גx���v��4���ڂ��A�O����Łu�ǂ��v�u�����v�u�����v�̎O���ʼn����W�v���ʂɁA�G�ߒ��������������̂ł��B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

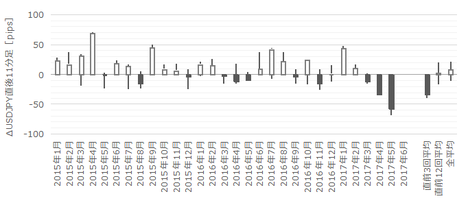

��}�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B���}�����l�ł��B

���}�́A�{�w�W����ƂȂ�܂��B�r�W�l�X�����w���������ƁA�V�K�w���E�ٗp�w���E���i�w���ɂ͎s��\�z������܂���i�ǂ����ɂ���̂����m��܂��A�ׂ������ׂĂ��܂���j�B

�ȏ�̉ߋ��̎s��\�z�E���\���ʂɊ�Â��A�e���ږ��̔����Ƃ̕�����v�������\�Ɏ����܂��B

�����́A���O���قƒ��O10-1�����E���㍷�قƒ���1�����Ⓖ��11�����E���ԍ��قƒ���11�����̕�����v�������߂Ă��܂��B�s��\�z���Ȃ��V�K�w���E�ٗp�w���E���i�w���́A���ԍ��قƒ���11�����̕�����v�����������߂Ă��܂��B

�e���ڂ̉e�������āA�e���ق̏d�ݕt�����A�i���w����4�{�E�r�W�l�X�����w����2�{�E���̑���1�{���āA�w�W��v�����͂̌W�������߂܂����B

�����ŁA����ɂ͊W�Ȃ����Ƃł����A���w�I�ɐ������Ȃ����������Ă���̂Œ��L�ł��B

���Ƃ��ƌi���w���ɂ͓��ڂ����f����Ă���̂ŁA���̂悤�ɓ����������x��荞�މ�A�v�Z���s�����Ƃ́A���w�I�ɐ���������܂���B�������Ȃ����̂́A�������Ƃ��Či���w�����\�l���s��\�z��O�ʂƓ��l�ł��A�z�����A���ɔ������܂��B���̂��߁A�v�Z��͓�d��A�ɂȂ��Ă��܂����̂́A����̊e���ڂ��ēx�ϐ��Ƃ��Ď�荞��ŁA��L�̏d�ݕt�������߂Ă��܂��B

���������������s�����ƂŁA�قڎ��O���فE���㍷�فE���ԍ��ق�0�ƂȂ邱�Ƃ��Ȃ��Ȃ�܂��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��7���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�w�W���ʂ͌ٗp�w���������đO�ʁE�s��\�z�ȏ�ƂȂ�A�����͗z���ƂȂ�܂����B

������ʂ͎��̒ʂ�ł����B

���O1�����͔��|�W�V�����������ɂ��ւ�炸�ܑ�������Ă����̂ŁA���̂܂w�W���\�܂Ŏ����z���܂����B���ʁA�w�W���ʂ�ǂ���Ă������ߑ��ƂȂ�܂����B

�w�W���ʂ�ǂ���Ă����̂ŁA���\��͂����ɔ��|�W�V�����Œnj����A�`���[�g�̔g�����܂������邱�Ƃ��ł��܂����B

�w�W���\���ׂ��Ŗ����Ƀ|�W�V�����������Ȃ��Ă��ǂ������Ȃ��̂ł����A����͈Ⴂ�܂��B

���x���Ǘ��ł������ɂ����āA����100�����ڕW�ł͂Ȃ������Ă��ǂ��̂ł��B���̂Ƃ��A���͂ɂ�鍪���Ɋ�Â��ĕ�����Ȃ�A��������ғI�����ʂ�̏����ɂȂ�ł��傤�B������A�����ɂ��݂łȂ��A�����邱�Ǝ��̂ɖ��͂���܂���B

�����āA���ғI�����������Ƃ��ɔ��\�������ׂ��Ń|�W�V����������Ă����A���Ɨ��m�̕����ׂĔ��Ȃ��邱�Ƃ��ł��܂��B�����������Ă��ߋ��̔����̕��ϒl�ɓ���Ă����A���m�͕��ϒl�ȏ��ڎw���₷���A���͕��ϒl�ȉ��ő����ɍs���₷���Ȃ�܂��B���ꂪ��X�f�[�^���m���߂Ă݂�A��������ɂȂ��Ă��܂��B

�X�ɁA���ƂȂ����Ƃ��͂����ɔ��]�nj�����ƁA�����������炩���Ԃ��邱�Ƃ̕��������̂ł��B���ƂȂ镪�͊ԈႢ�͎d���Ȃ��ɂ���A�����ɑ����Ĕ��]�nj�����ƁA���\����1�����͎w�W���ʂɑf���ɔ�����L�����Ƃ���������ł��B

�Ƃ�����A����͉��Ƃ����Ԃ��܂����B

���O�������͓��e���A�ȉ��Ɍ����܂�

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��6��23:00�ɕč��i�C�w�W�uISM���ƌi���w���v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{���\�ɐ旧��22:45�Ɂu����PMI�v�����\����܂��B����PMI�Ɩ{�w�W�Ƃ͓������W�v���ʂ̔��\�ƂȂ�̂ŁA���炩�̉e��������ƍl��������̂́A���w�W�̑��ւɂ��Ă͂܂����ׂĂ��܂���B�����ɂ͗��w�W�̑Δ䕪�͂��Ԃɍ��킹�����Ǝv���܂��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

- �ߋ��̕��ϓI�Ȕ������x�͏������A����1���������E�l�����e15pips�E11pips��������܂���B

���������͔��\���ʂ̗ǂ������ɑf���ŁA���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v����78���ƂȂ��Ă��܂��B

�nj��ɂ͓K���Ă�����̂́A���\����1�����߂���ƁA���̂܂ܔ�����L�������]����̂����킩��܂���B�Z������ɓK���Ă��܂��B - �ߋ��̎s��\�z��71�����O�ʂ��Ⴍ�Ȃ��Ă���A�肪����܂��B���������A���ۂ̔��\���ʂ͑O�ʂ���52���������Ȃ��Ă��܂��B

�܂�A�{�w�W�̎s��\�z�́A���\���ʂ̑O�ʂƂ̑����������瓖�����Ă��܂���B - ����ɂ��ւ�炸�A���O���فi�s��\�z�[�O�ʁj�̐��������ƒ���1�����̕�����v����67���i3���2��j�ƂȂ��Ă��܂��B�����_�i7��5�����ߍ��j�ɂ����č���̎��O���ق̓}�C�i�X�Ȃ̂ŁA�ߋ��̎��т��猾����3���2��̊��ʼnA���Ƃ������ƂɂȂ�܂��B

- �w�W���\�O�̃��[�\�N���̕����́A�w�W���\��̃��[�\�N���̕������������Ă��܂���B

���O1�����̉A������84���ƍ����A�w�W���\���O�̓����ɂ͎s����Ⓖ��̎w�W���\�ɊW�Ȃ����������܂��B�w�W���\�������ׂ��Ŕ��|�W�V�������擾�������Ȃ�A�w�W���\���O���ǂ��ł��傤�B

�Ȃ��A���O1�����������Ȃ��z�����������Ƃ�4��ł��B����4��̂���3��ŁA����1�������z���ƂȂ��Ă��܂��B - ����1�����ƒ���11�����̕�����v����81���ɒB���Ă���A����璵�����m������ׂĔ�����L�������Ƃ�90���ɂ��B���܂��B���������A����1�����I�l���������_�ł́A�X�ɔ�����L���m����50���܂Œቺ���Ă��܂��B

�܂�A�{�w�W�͑����nj��E�Z�����m�ɓK���Ă���A���\����1�����o�߂��Ă���͒nj��ɕs�������ƌ����܂��B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����͉A���ƌ����݂܂��B

(2) ����1�������A���ƌ����݁A�w�W���\���O�Ƀ|�W�V�������擾���A���\��͂����ɉ������܂��B

(3) �����������m�F����A�nj��|�W�V�������擾���܂��B������̒nj��͍s���܂���B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w���́A(1) �č���v�o�ώw�W�Ŗ������������ɔ��\����邱�Ɓi��3�c�Ɠ��j�A(2) �i�����͌i�C�]���̐�s�w�W�ƍl�����邱�ƁA(3) ��ʘ_�Ƃ��Ĕ��Ƃ̌i�����͏����E����E�����֘A�̑��̎w�W�ւ̉e�����傫���ƍl�����邱�ƁA����d�v�x�E���ړx�������Ƃ���Ă��܂��B

���������A�ߋ��f�[�^��������蔽���i�l�����j�͂���قǑ傫������܂���B

�{�w���̉��߂́A50[ips]�iIndex Points�j������ƌi�C�g��E50[ips]�������ƌi�C��ށA�ł��B

�{�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁAFRB���{�w����50�������̂Ƃ��ɗ��グ���������Ƃ��Ȃ��Ƃ������ƁA�ł��B

�Ȃ��AISM�Ƃ�Institute for Supply Management�i�č������Ǘ��g���j�̏ȗ��`�ł��B�{�w���́A�����Ɩ�350�Ђ̍w���S�������ւ̃A���P�[�g���ʂɊ�Â���ƌi�������������w�W�ł��B���̓��e�́A�u���Ɗ����v�u�V�K�v�u�ٗp�v�u���גx���v��4���ڂ��A�O����Łu�ǂ��v�u�����v�u�����v�̎O���ʼn����W�v���ʂɁA�G�ߒ��������������̂ł��B

�y2. ���o����z

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��}�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B���}�����l�ł��B

���}�́A�{�w�W����ƂȂ�܂��B�r�W�l�X�����w���������ƁA�V�K�w���E�ٗp�w���E���i�w���ɂ͎s��\�z������܂���i�ǂ����ɂ���̂����m��܂��A�ׂ������ׂĂ��܂���j�B

�ȏ�̉ߋ��̎s��\�z�E���\���ʂɊ�Â��A�e���ږ��̔����Ƃ̕�����v�������\�Ɏ����܂��B

�����́A���O���قƒ��O10-1�����E���㍷�قƒ���1�����Ⓖ��11�����E���ԍ��قƒ���11�����̕�����v�������߂Ă��܂��B�s��\�z���Ȃ��V�K�w���E�ٗp�w���E���i�w���́A���ԍ��قƒ���11�����̕�����v�����������߂Ă��܂��B

�e���ڂ̉e�������āA�e���ق̏d�ݕt�����A�i���w����4�{�E�r�W�l�X�����w����2�{�E���̑���1�{���āA�w�W��v�����͂̌W�������߂܂����B

�����ŁA����ɂ͊W�Ȃ����Ƃł����A���w�I�ɐ������Ȃ����������Ă���̂Œ��L�ł��B

���Ƃ��ƌi���w���ɂ͓��ڂ����f����Ă���̂ŁA���̂悤�ɓ����������x��荞�މ�A�v�Z���s�����Ƃ́A���w�I�ɐ���������܂���B�������Ȃ����̂́A�������Ƃ��Či���w�����\�l���s��\�z��O�ʂƓ��l�ł��A�z�����A���ɔ������܂��B���̂��߁A�v�Z��͓�d��A�ɂȂ��Ă��܂����̂́A����̊e���ڂ��ēx�ϐ��Ƃ��Ď�荞��ŁA��L�̏d�ݕt�������߂Ă��܂��B

���������������s�����ƂŁA�قڎ��O���فE���㍷�فE���ԍ��ق�0�ƂȂ邱�Ƃ��Ȃ��Ȃ�܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B

�w�W��v�����͂̌��ʂ����}�Ɏ����܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N7��6��23:00���\

�ȉ���2017�N7��7���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�w�W���ʂ͌ٗp�w���������đO�ʁE�s��\�z�ȏ�ƂȂ�A�����͗z���ƂȂ�܂����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O1�����͔��|�W�V�����������ɂ��ւ�炸�ܑ�������Ă����̂ŁA���̂܂w�W���\�܂Ŏ����z���܂����B���ʁA�w�W���ʂ�ǂ���Ă������ߑ��ƂȂ�܂����B

�w�W���ʂ�ǂ���Ă����̂ŁA���\��͂����ɔ��|�W�V�����Œnj����A�`���[�g�̔g�����܂������邱�Ƃ��ł��܂����B

�w�W���\���ׂ��Ŗ����Ƀ|�W�V�����������Ȃ��Ă��ǂ������Ȃ��̂ł����A����͈Ⴂ�܂��B

���x���Ǘ��ł������ɂ����āA����100�����ڕW�ł͂Ȃ������Ă��ǂ��̂ł��B���̂Ƃ��A���͂ɂ�鍪���Ɋ�Â��ĕ�����Ȃ�A��������ғI�����ʂ�̏����ɂȂ�ł��傤�B������A�����ɂ��݂łȂ��A�����邱�Ǝ��̂ɖ��͂���܂���B

�����āA���ғI�����������Ƃ��ɔ��\�������ׂ��Ń|�W�V����������Ă����A���Ɨ��m�̕����ׂĔ��Ȃ��邱�Ƃ��ł��܂��B�����������Ă��ߋ��̔����̕��ϒl�ɓ���Ă����A���m�͕��ϒl�ȏ��ڎw���₷���A���͕��ϒl�ȉ��ő����ɍs���₷���Ȃ�܂��B���ꂪ��X�f�[�^���m���߂Ă݂�A��������ɂȂ��Ă��܂��B

�X�ɁA���ƂȂ����Ƃ��͂����ɔ��]�nj�����ƁA�����������炩���Ԃ��邱�Ƃ̕��������̂ł��B���ƂȂ镪�͊ԈႢ�͎d���Ȃ��ɂ���A�����ɑ����Ĕ��]�nj�����ƁA���\����1�����͎w�W���ʂɑf���ɔ�����L�����Ƃ���������ł��B

�Ƃ�����A����͉��Ƃ����Ԃ��܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �����͉ߋ����ς�菬�����A�����͑f���ŁA���l�͔��\����1�����߂��Ă��L�т����̂́A����11�����͒���1�����̒l�������܂����B

- �s��\�z���������瓖�����Ă��Ȃ��A�Ƃ����_�́A���͒ʂ�ł����B

- ���O���قƒ���1�����̕�����v����67���i3���2��j���������Ă���A����͒���1�������A���Ɨ\�z���Ă��܂����B�������A���ʂ͉A���ƂȂ��āA���͂��O���Ă��܂��B

- ����1�����ƒ���11�����̕�����v����81���ɒB���Ă��܂����B�����āA����璵�����m������ׂĔ�����L�������Ƃ�90���ɂ��B���܂����B���������A����1�����I�l���������_�ł́A�X�ɔ�����L���m����50���܂Œቺ���Ă��܂��B

���̒ʂ�A�ƌ����Ă��悢�����ł����B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 21:24| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

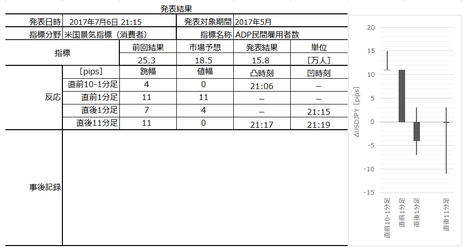

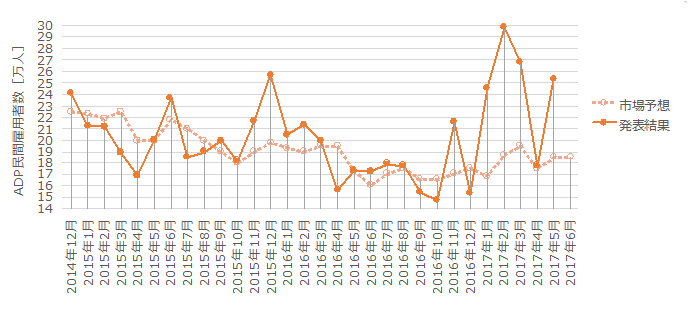

�č��ٗp�w�W�uADP���Ԍٗp�Ґ��v���\�O���USDJPY�������́i2017�N7��6��21:15���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N7��6��21:15�ɕč��ٗp�w�W�u6����ADP�ٗp���v�v�����\����܂��B���\��2017�N6�����̏W�v���ʂł��B

�{�w�W�v�_���ȉ��}�\�ɓZ�߂Ă����܂����B�}�\�ׂ̍��ȕ����������ɂ�����N���b�N���Ă��������B

�{�w�W�̒����E���͂̌��_�͈ȉ��̒ʂ�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w�W�́A�č��u�ٗp���v�v�𗂓��ɍT���ANFP�i��_�ƕ���ٗp�Ґ��j�̒��O��s�w�W�Ƃ��Ă̏d�v�x�E���ړx���������̂ł��B

�{�w�W�ɂ��Ă͂������낢�b������܂��B

�m���u�O�����ʂɑ��鑝�������A�s��\�z�ɑ��鑝�������ɒ��ڂ��܂��B���̂Ƃ��AADP���\���ʂɉ����ă|�W�V���������ƁA�ق�3��2�s��2�����NFP�̑��������ƈ�v����v�ƌ����Ă��܂��B�����āA�u�{�w�W���\��Ƀ|�W�V�������擾���A�ٗp���v���O�ɉ�������|�W�V�����̎�������ADP��@�Ƃ����v�̂������ł��BADP��@�̏�����60���t�߂������ł��B

�����ɂ��ẮA�܂��Ƃ��₩�Ɍ���Ă������̂́A�������Ԃ���ۂɃ|�W�V�����������Čp���I�Ɏ�����s�����Ƃ����L�^����������܂���ł����B����ł͐^�U�ׂ����Ƃ��Ȃ��̂ŁA�ӔC�����˂܂��B���A������������̂Ȃ牽�ƂȂ��[���ł������Șb�ł��ˁB

�A���A�|�W�V������������������Ԃ��������邽�߁A���̃u���O�ł͈����܂���B�|�W�V�����ۗL���Ԃ������Ȃ郊�X�N�̊��Ɋ��ғI�������Ⴗ���܂��B

���̂悤�ɁA�{�w�W�͌ٗp���v��NFP�̐�s�w�W�Ƃ��ăA�e�ɂȂ�܂��B���������A���߂̌ٗp���v�́ANFP�������ώ����ɔ����������Ȃ̂ŁA���ł͍X�ɏ������������Ă���\��������܂��B

�ȉ��̒������͔͈͂́A2015�N1�����ȍ~�O��܂ł�29�̃f�[�^�Ɋ�Â��Ă��܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

��}�́A���\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B

�O���t���ꌩ���Ă��u�s��\�z��ǂ��^�v�ɂ͌����܂���B���������A�������Ԃɂ����Ď��㍷�فi���\���ʁ[�s��\�z�j�̐���������ւ�������Ƃ�29��10��i34���j�ł��B�����āA���㍷�ق̐������O��Ɠ�����0���������Ƃ́A28��17��i60���j�ł��B

�܂�A�{�w�W�͎s��\�z��ǂ��^�ł��B

����́A�O��̔��\���ʂ��O��̎s��\�z�������Ă���̂ŁA���\���ʂ��s��\�z������m���������A�Ƃ������ƂɂȂ�܂��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���O1�����͉A���A����1�����ƒ���11�����͗z�����ڗ����܂��B��q���锽����v�����͂Ŋm�����m���߂Ă����܂��傤�B

���O1�����Ƀq�Q���ڗ����Ȃ��Ƃ������Ƃ́A�w�W���\���O�ɉA�����Ɂu�����v�Ɠ����������Ƃ������Ƃł��B

����1�����ɏ��q�Q���ڗ����Ȃ��Ƃ������Ƃ́A���̌�����������������ɐL�т������Ƃ������Ƃł��B�����ċt�q�Q���ڗ����Ȃ��Ƃ������Ƃ́A�����������x�������Ȃ��Ƃ������Ƃł��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

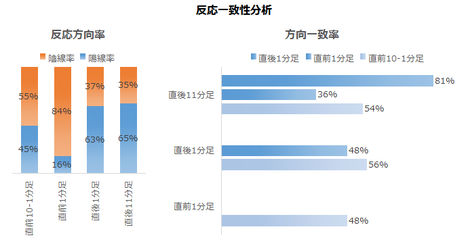

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����79���ł��B�����āA����1�����ƒ���11�����Ƃ��r���A���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e73���E68���ł��B�܂��A����1�����I�l���������_�ŁA���̌��������L�������Ƃ�54���ŁA���]�������Ƃ�46���ł��B

�{�w�W�̒���1�����ɂ͋t�q�Q���ڗ����܂���B����āA�����������m�F���Ă����̒nj��ɓK���Ă��܂��B

������v�����͂̌��ʂ����}�Ɏ����܂��B