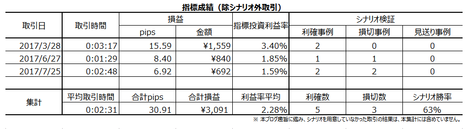

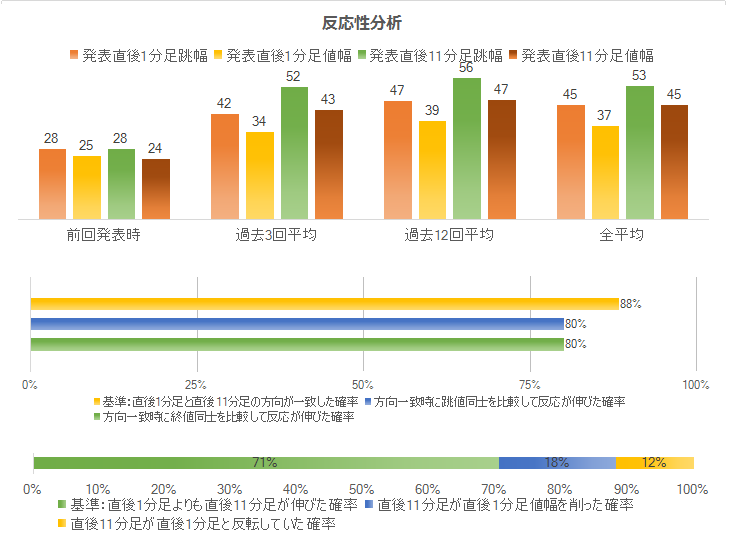

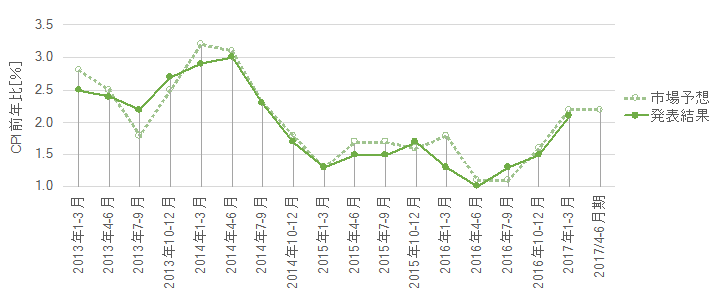

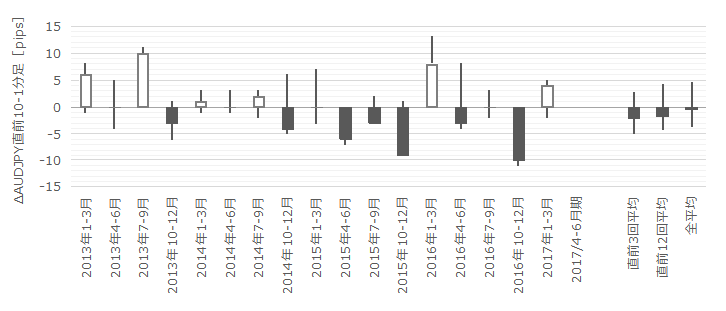

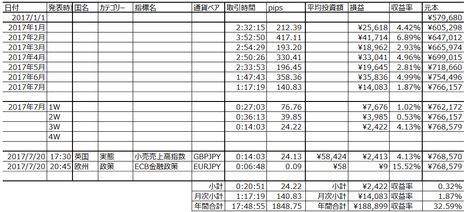

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N07��28��

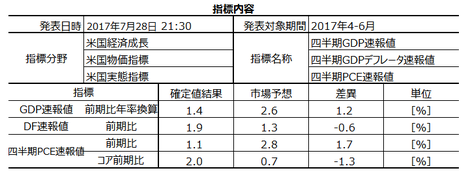

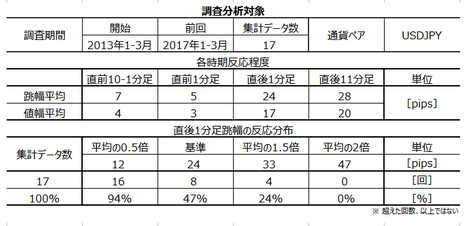

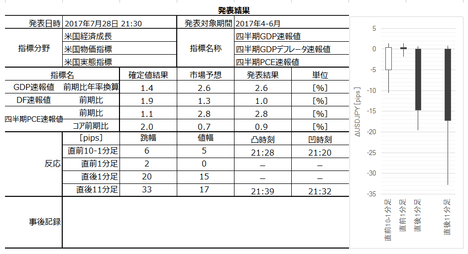

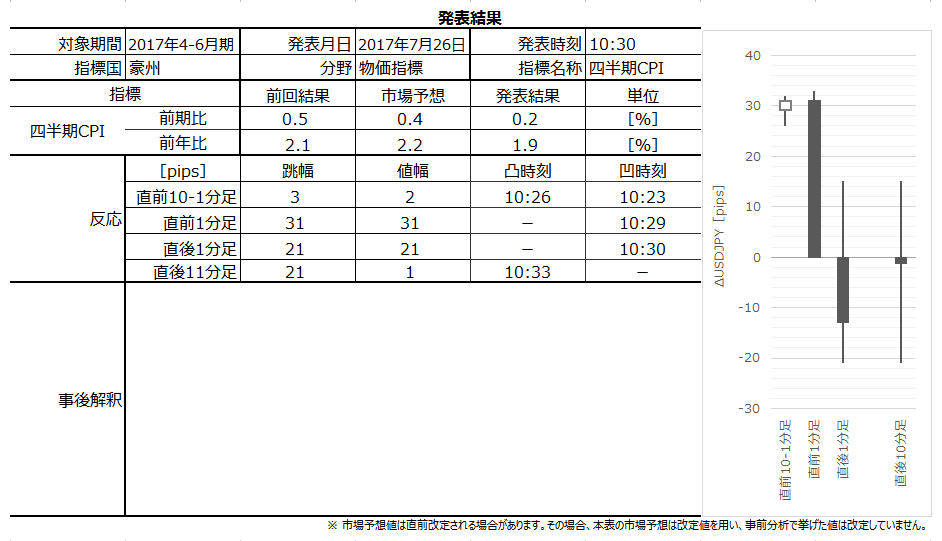

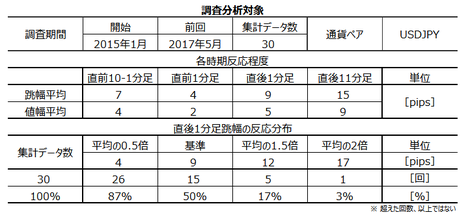

�č��o�ώw�W�u�l����GDP����l�v���\�O���USDJPY�������́i2017�N7��28��21:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

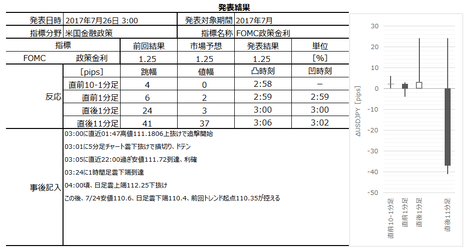

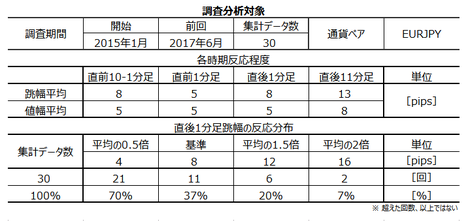

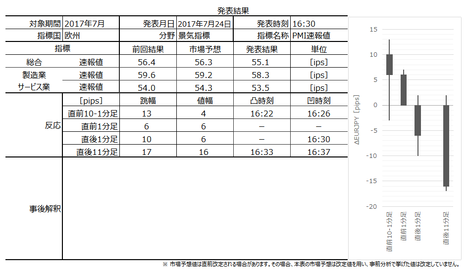

2017�N7��28��21:30�ɕč��o�ώw�W�u�l����GDP����l�v�����\����܂��B���\��2017�N4-6�����̏W�v���ʂł��B

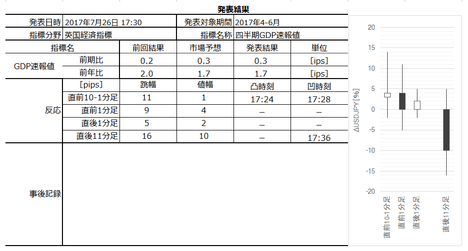

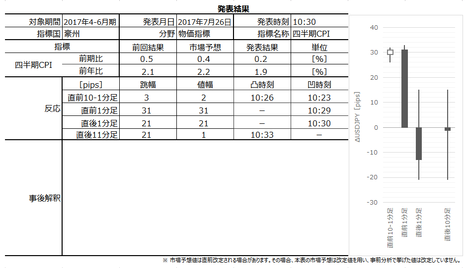

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��7��27���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w�W�̈Ӌ`�́A���Y���č��̑����I�Ȍo�ώ��Ԃ�\���Ă��邱�Ƃł��B�o�ώ��Ԃ�������A���Z������͂��߁A�����鐭��ɉe����^���܂��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

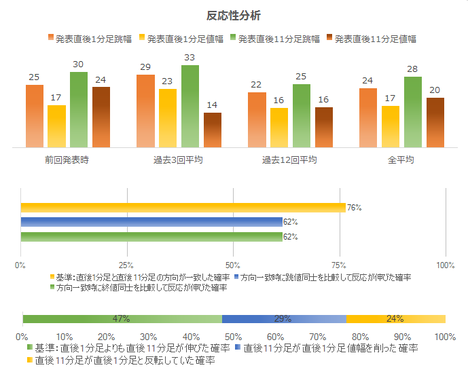

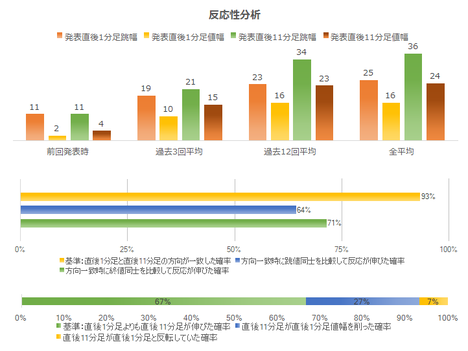

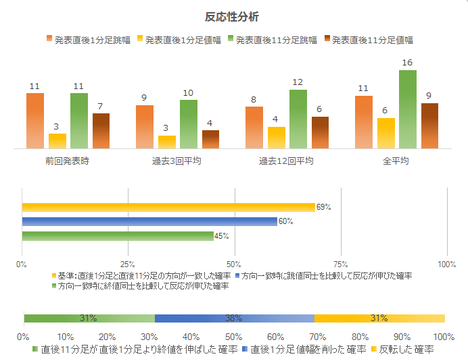

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�24pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�܂���\���z��ʂ̌������Ő�������ƁA

�ł��B

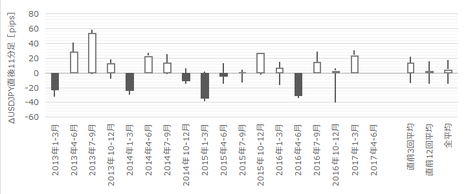

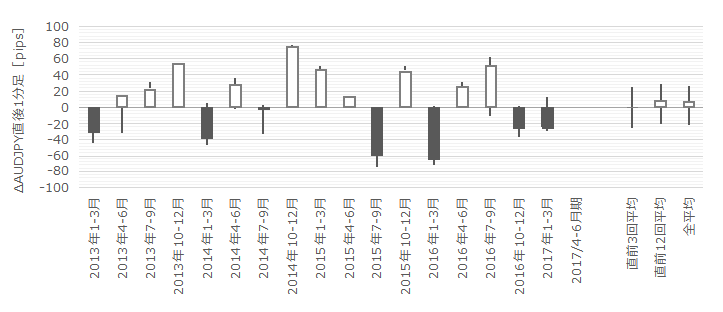

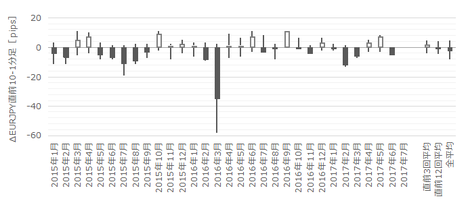

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

1-3�����O����N���͑���l�i�K�Ł{0.7�������Ȃ��A���\����́u�l����ᒲ�v�Ƃ̉���������������܂����B���̌��FOMC�����ł��u�i���̒Ⴂ�����́j�ꎞ�I�v�Ƃ̌�����������A����l�E����l�E�m��l�Ɗm�x����ɂ�āA�������グ�Ă����o�܂�����܂��i�m��l�́{1.4���j�B

7��19���A�A�g�����^�n��A�₪���\�����uGDP Now�v�Ɉ˂�A4-6����GDP�O����N���͑O�N��{2.5���ƂȂ��Ă��܂��B�{2.5���Ƃ��������́A�ᒲ������1-3�����̑O��10-12�����m��l�{2.1���������Ă���_�ɈӋ`������܂��B

1-3�����ᒲ�̌����Ƃ��ꂽ�l����iPCE�j�́A����{2.8���Ɨ\�z����Ă��܂��i1-3�����͑���l�Ł{0.3���A�m��l��1.1���j�B���́{2.8���Ƃ��������́A������PCE�f�[�^�����łȂ��A�ٗp�w�W�������ŏ������㍂���ǂ��������Ƃ���A���蓾�鐔���ł��B2016�N10-12�����ɂ́{3.5���������̂ł��B

PCE���{3.5������{0.3���Ɍ�������AGDP�́{2.1������{0.7���Ɍ������̂��������l���\���̏ł��B����́APCE���{1.1������{2.8���ɑ�����Ɨ\�z����āAGDP���{1.4������{2.8���ɑ�����Ɨ\�z����Ă����ł��B

������ƒ��낪����Ȃ��C�����܂��iPCE�̕ω�����GDP�̕ω��͏������Ȃ�͂��H�j�B

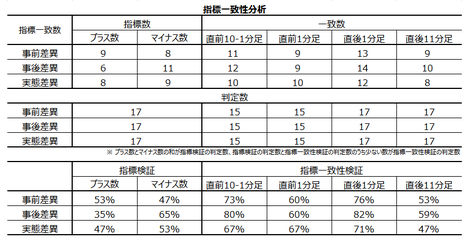

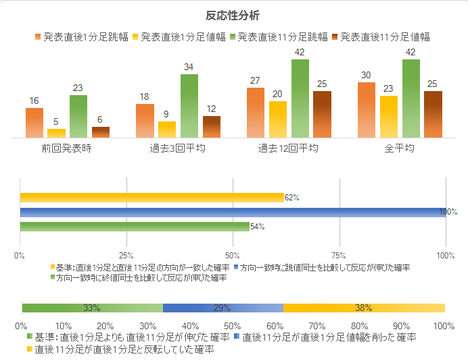

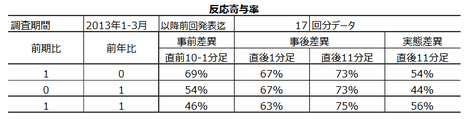

�e���ڂ����������ɂǂ̒��x�e�����Ă���̂��ׂĂ����܂����B

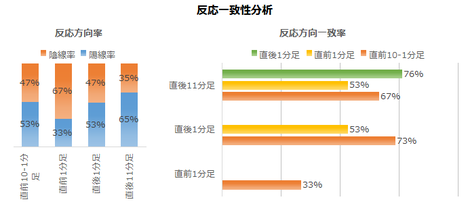

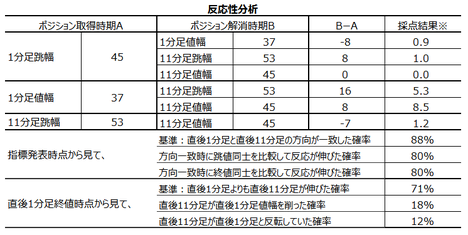

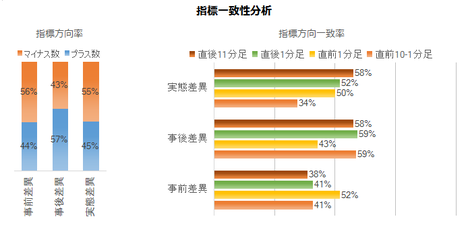

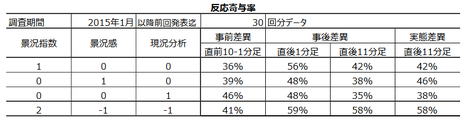

��ʂɁA���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���͍����Ȃ�܂��B���̕�����v���������قǁu�f���ɔ�������v�w�W���ƌ����܂��B

��\����A���㍷�قƒ���1�����Ƃ̕�����v���́A���̎��̂悤�ɏd�ݕt������ƁA���\����Ɏw�W���ʂ̉e���������Ƃ����O�������܂��B

���̎�����A���������ւ̉e����GDP����l�̉e���������APCE�͂����ł��������ƂɂȂ��Ă��܂��܂��B���ϓI�ɂ͐M�����������e�ł����A�ߋ��f�[�^����̉�A���ʂ͂����Ȃ�܂����B

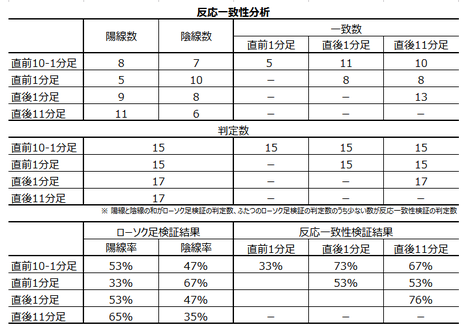

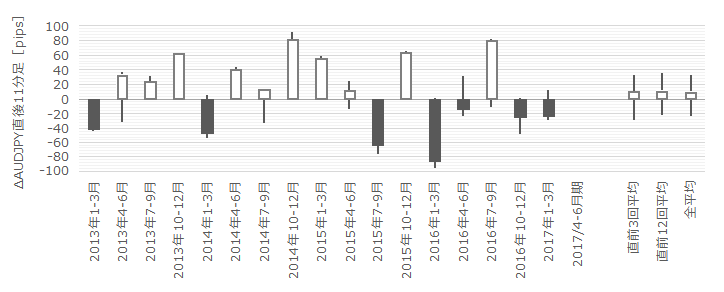

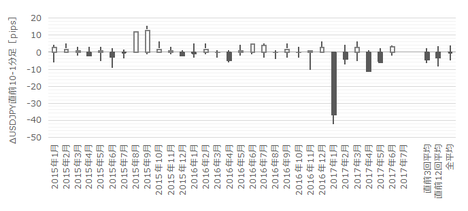

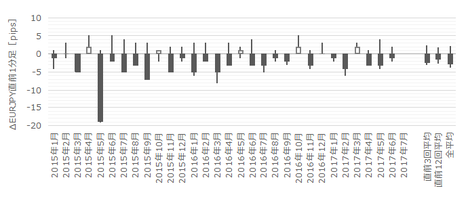

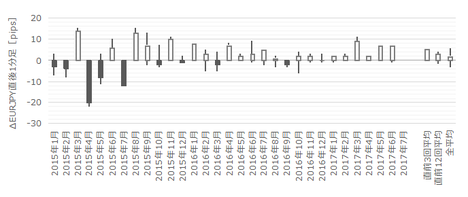

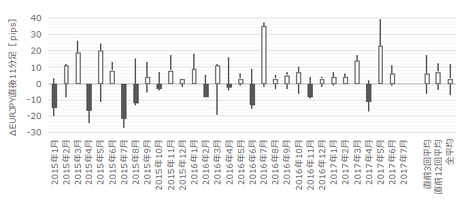

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

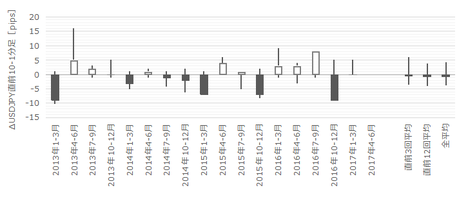

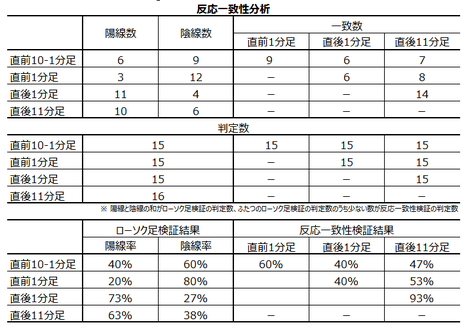

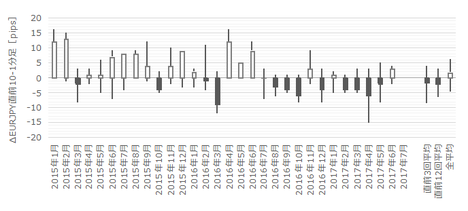

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B����������2�{��14pips�ȏゾ�������Ƃ͉ߋ�1��i6���j����܂����B

����1��̒���1����������41pips�ŁA����͒���1�����̉ߋ��S����24pips��傫�������Ă��܂��B�����āA����1��̒��O10-1�����ƒ���1�����̕����͈�v���Ă��܂��B

�܂�A���O10-1�����̔������ߋ����ς�2�{���������ꍇ�ɂ́A���ꂪ����1�����̔����������������Ă���A���A���ꂪ�傫����������\��������܂��B

���ɁA���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ɒB�������Ƃ͂���܂���B10pips�����\���O�ɓ����悤�Ȃ�A���������Ƃ͈Ⴄ���Ƃ��N���Ă���\��������܂��B

�����āA����1�����̉ߋ����ϒ�����24pips�ł��B

�ߋ����ς�24pips�������Ƃ�47������A���ς�1.5�{�ł���33pips�������Ƃ�24������܂��B�{�w�W�͔�r�I���肵�Ĕ������傫�Ȏw�W���ƌ����܂��B

����11�����́A�ߋ����ϒ�����28pips�A�ߋ����ϒl����20pips�ł��B

���ϒl���������A����1����������������11����������4pips�����������Ă��炸�A����1�����I�l��蒼��11����������3pips�������傫������܂���B�P�Ȃ鍷�łȂ��u���v�ƋL�����̂́A����畽�ϒl������1�����ƒ���11���������]�������Ƃ��܂߂����ςƂȂ��Ă��邽�߂ł��B

�Ƃ�����A����11�����I�l�ƒ���1���������̕��ϒl�̍����قƂ�ǂȂ��ȏ�A���\����ɔ���������A���̌�͂��܂蔽�����L�тȂ��X��������A�ƌ����Ă������ł��傤�B

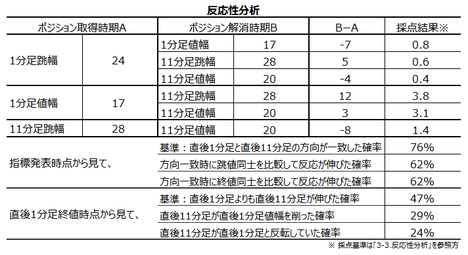

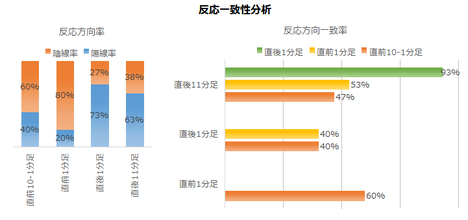

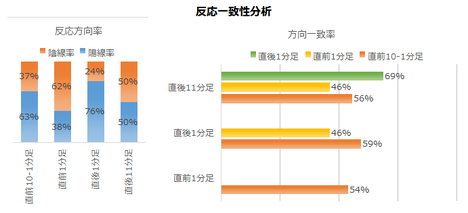

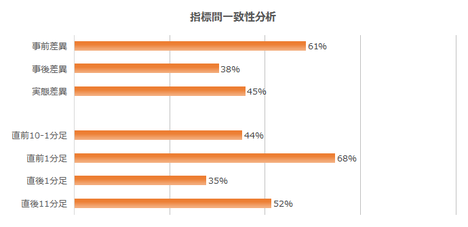

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

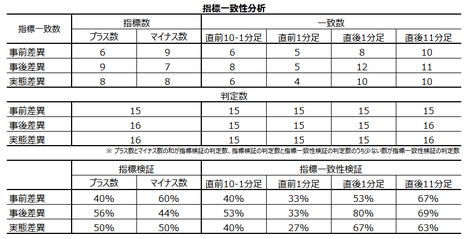

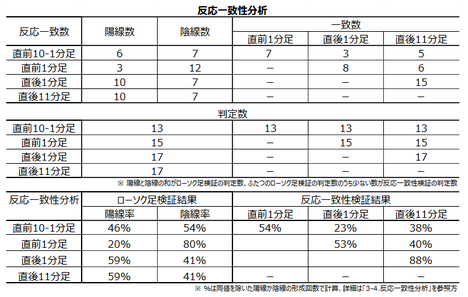

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

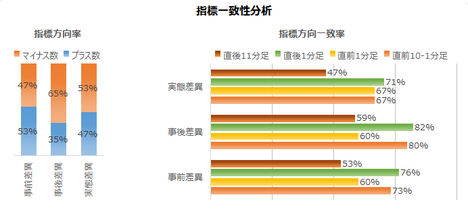

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

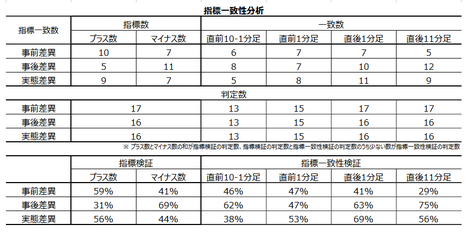

���������͂̌��ʂ����\�Ɏ����܂��B

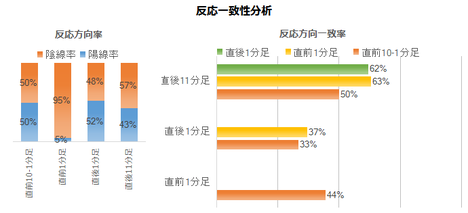

����1�����ƒ���11�����Ƃ̕�����v����76���ł��B�����āA����76���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e62���E62���ł��B�܂��A����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l���������47����������܂���B

�܂�A�{�w�W�͔����������m�F������A�����Q���E�Z�����m�ł��B�����|�W�V������ۗL���Ă��A������L�����A�ނ��딽�]���X�N�����܂�܂��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

�e���[�\�N����70���ȏ��������30���ȉ��̕�͂���܂���B

�����āA����1�����͒��O10-1�����Ƃ̕�����v����73������܂��B�����̎���Q���҂����O�ɔ��\����̔��������𐳂��������Ă��钛�����܂��B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O10-1�����́A���O���فE���㍷�قƂ̕�����v�����e73���E80���ƂȂ��Ă��܂��B

����1�����́A���O���فE���㍷�فE���ԍ��قƂ̕�����v�����e76���E82���E71���ƂȂ��Ă��܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��28��23:40���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́AGDP�EPCE���s��\�z�ʂ�A�R�APCE���s��\�z������AGDP�f�t���[�^���s��\�z�������܂����B

�����͉A���ŁA���͔͈͂ɂ����Ĕ�����L���܂����B

����̔����́A�����A���ϓI�ȉ��߂ɍ���܂����B

���������A���͂ɋ��������Ɍ��ʂ�������ƁA���㍷�ق̓}�C�i�X�ł��B�R�APCE����GDP�f�t���[�^�̕������ق��傫�������̂ŁA�A���ł̔����͓��v���͒ʂ�ł��B

���������A�����GDP���{2.6�����������Ƃ́A1-3�����m��l�{1.4�������������łȂ��A��N10-12�����m��l+2.1���������Ă��܂��B

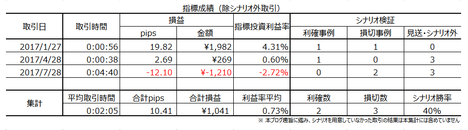

�K�����]����͂��i�u�K���v�Ƃ����l���͑ʖڂȂ̂ł����j�A�Ƃ�������ő҂��Ă�����A���\����2-3����ɗz�����ւ̖߂肪�n�܂�܂����B���̌�22:12���ɍēx�A�A�����ւ̖߂肪�n�܂�܂����B

�����œ�������A���ł͂����Ă��A�ǂ��������I���߂ɔ����铮���ł��i����Ȃ��Ƃ͌����Ă��d���Ȃ��̂ł����j�BGDP�������ĕ����㏸����̂ɔ�ׂ�AGDP���ǂ��ĕ������������������ۂǃ}�V���Ǝv���̂ł����B

������ʂ͎��̒ʂ�ł����B

���O10-1�����͗z���ƂȂ��đ��ł��B

���\�������ׂ����|�W�V���������ƂȂ�܂����B

�V�i���I�O����ł́A����̎Q���E�nj��ɂ���Ă���܂ł̑��ؕ������Ԃ��܂����B

�X�ɁA��q�̗��R�ɂ���Ĕ��]�҂��ő��؊o���110.9����E110.7�t�߂ő҂��A110.9����Ŕ��]���n�܂�܂����B

���O�������͓��e���A�ȉ��Ɍ����܂�

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��28��21:30�ɕč��o�ώw�W�u�l����GDP����l�v�����\����܂��B���\��2017�N4-6�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�� �{�e��7��27���ɋL���Ă��܂��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������x�͏����ɔ�r�I���肵�đ傫���A���̌�͐L�єY�ތX��������܂��B

- ���������́A�s��\�z�ɑ���GDP��PCE�̗ǂ������ɋ����e�����܂��B�ɂ킩�ɐM�����������Ƃł����A�ߋ��f�[�^�Ɋ�Â��v�Z���ʂ́AGDP�̍��قɂ͑f���ɔ������APCE�̍��قɂ͋t�����ɔ������Ă��܂��B

- �nj��͑����Q���E�Z�����m�ɓK���Ă��܂��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

- �w�W���ʂ̗\�z���͕͂s�v�ł��B�����̏ꍇ�A�ȉ��̒ʂ�A���O10-1�������w�W�S�̗̂ǂ����������Ȃ萳�m�ɗ\���ł��Ă��܂��B

- �ߋ��̃��[�\�N���̓����͈ȉ��̒ʂ�ł��B

(1) �����܂�Ɂi�p�x6���j�A���O10-1�������ߋ����ϒ�����7pips��2�{�i14pips�j�ȏ�ƂȂ�ꍇ������܂��B���̂Ƃ��A�w�W���\����1�����̕����������ő傫����������\��������܂��B

(2) ���O1�����̉ߋ����ϒ�����5pips�ł��B�ӊO�ɂ��A���̒�����10pips�ɒB�������Ƃ͂���܂���B10pips�����\���O�ɓ����悤�Ȃ�A���������Ƃ͈Ⴄ���Ƃ��N���Ă���\��������܂��B

(3) ���ϒl�őS�̓I�X���𑨂������ł́A�w�W���\����1���ȓ��̔������傫���A���̌�͔��������܂�L�т܂���B - ��^���͂̌��_�͎��̒ʂ�ł��B

(1) �{�w�W�͔����������m�F������A�����Q���E�Z�����m�ł��B�����|�W�V������ۗL���Ă��A������L�����A�ނ��딽�]���X�N�����܂�܂��B

(2) ����1�����͒��O10-1�����Ƃ̕�����v����73������܂��B�����̎���Q���҂����O�ɔ��\����̔��������𐳂��������Ă��钛�����܂��B

(3) ��̓I�ɂ́A���O10-1���������O���قƓ��������ɔ����������i73���j�ŁA���㍷�ق̕����ĂĂ��܂��i80���j�B�����āA����1�����͎��㍷�فE���ԍ��قƂ̕�����v�����e82���E71���ƂȂ��Ă��܂��B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O10-1�����́A���O���قƓ������Ƀ|�W�V���������܂��B

(2) �w�W���\���O�ɒ��O10-1�����Ɠ������Ƀ|�W�V�������擾���A���\����ɒ��˂��痘�m�E�����܂��B

(3) ���ϓI�Ȕ������ɒnj��͍s����������܂���B����1������30pips����悤�ȑ傫�Ȕ����Ȃ�A�Z�����m�̌J��Ԃ��ŒǏ]���܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w�W�̈Ӌ`�́A���Y���č��̑����I�Ȍo�ώ��Ԃ�\���Ă��邱�Ƃł��B�o�ώ��Ԃ�������A���Z������͂��߁A�����鐭��ɉe����^���܂��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�24pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�܂���\���z��ʂ̌������Ő�������ƁA

- 12pips�ȉ����������Ƃ�6��

- 13-24pips��47��

- 25-33pips��23��

- 34pips�ȏ��24��

�ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

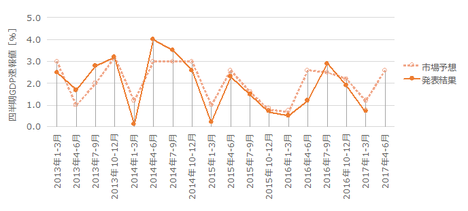

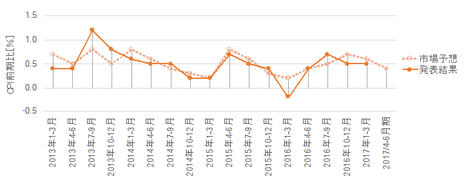

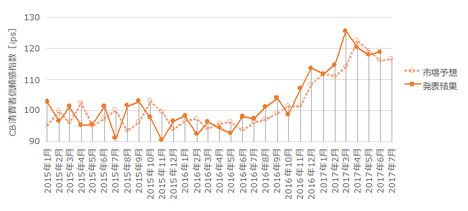

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

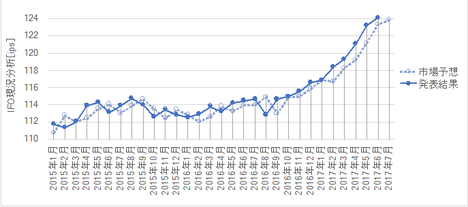

���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

1-3�����O����N���͑���l�i�K�Ł{0.7�������Ȃ��A���\����́u�l����ᒲ�v�Ƃ̉���������������܂����B���̌��FOMC�����ł��u�i���̒Ⴂ�����́j�ꎞ�I�v�Ƃ̌�����������A����l�E����l�E�m��l�Ɗm�x����ɂ�āA�������グ�Ă����o�܂�����܂��i�m��l�́{1.4���j�B

7��19���A�A�g�����^�n��A�₪���\�����uGDP Now�v�Ɉ˂�A4-6����GDP�O����N���͑O�N��{2.5���ƂȂ��Ă��܂��B�{2.5���Ƃ��������́A�ᒲ������1-3�����̑O��10-12�����m��l�{2.1���������Ă���_�ɈӋ`������܂��B

1-3�����ᒲ�̌����Ƃ��ꂽ�l����iPCE�j�́A����{2.8���Ɨ\�z����Ă��܂��i1-3�����͑���l�Ł{0.3���A�m��l��1.1���j�B���́{2.8���Ƃ��������́A������PCE�f�[�^�����łȂ��A�ٗp�w�W�������ŏ������㍂���ǂ��������Ƃ���A���蓾�鐔���ł��B2016�N10-12�����ɂ́{3.5���������̂ł��B

PCE���{3.5������{0.3���Ɍ�������AGDP�́{2.1������{0.7���Ɍ������̂��������l���\���̏ł��B����́APCE���{1.1������{2.8���ɑ�����Ɨ\�z����āAGDP���{1.4������{2.8���ɑ�����Ɨ\�z����Ă����ł��B

������ƒ��낪����Ȃ��C�����܂��iPCE�̕ω�����GDP�̕ω��͏������Ȃ�͂��H�j�B

�[�[�[��€���[�[�[

�e���ڂ����������ɂǂ̒��x�e�����Ă���̂��ׂĂ����܂����B

��ʂɁA���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���͍����Ȃ�܂��B���̕�����v���������قǁu�f���ɔ�������v�w�W���ƌ����܂��B

��\����A���㍷�قƒ���1�����Ƃ̕�����v���́A���̎��̂悤�ɏd�ݕt������ƁA���\����Ɏw�W���ʂ̉e���������Ƃ����O�������܂��B

�{3✕GDP����l�̍���

�{1✕GDP�f�t���[�^�̍���

�[3✕PCE�̍���

�{1✕�R�APCE�̍���

�{1✕GDP�f�t���[�^�̍���

�[3✕PCE�̍���

�{1✕�R�APCE�̍���

���̎�����A���������ւ̉e����GDP����l�̉e���������APCE�͂����ł��������ƂɂȂ��Ă��܂��܂��B���ϓI�ɂ͐M�����������e�ł����A�ߋ��f�[�^����̉�A���ʂ͂����Ȃ�܂����B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

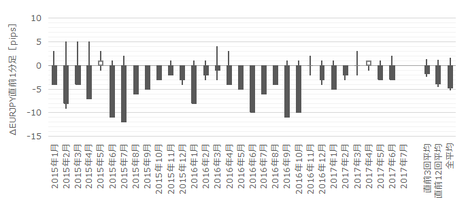

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B����������2�{��14pips�ȏゾ�������Ƃ͉ߋ�1��i6���j����܂����B

����1��̒���1����������41pips�ŁA����͒���1�����̉ߋ��S����24pips��傫�������Ă��܂��B�����āA����1��̒��O10-1�����ƒ���1�����̕����͈�v���Ă��܂��B

�܂�A���O10-1�����̔������ߋ����ς�2�{���������ꍇ�ɂ́A���ꂪ����1�����̔����������������Ă���A���A���ꂪ�傫����������\��������܂��B

���ɁA���O1�����̉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ɒB�������Ƃ͂���܂���B10pips�����\���O�ɓ����悤�Ȃ�A���������Ƃ͈Ⴄ���Ƃ��N���Ă���\��������܂��B

�����āA����1�����̉ߋ����ϒ�����24pips�ł��B

�ߋ����ς�24pips�������Ƃ�47������A���ς�1.5�{�ł���33pips�������Ƃ�24������܂��B�{�w�W�͔�r�I���肵�Ĕ������傫�Ȏw�W���ƌ����܂��B

����11�����́A�ߋ����ϒ�����28pips�A�ߋ����ϒl����20pips�ł��B

���ϒl���������A����1����������������11����������4pips�����������Ă��炸�A����1�����I�l��蒼��11����������3pips�������傫������܂���B�P�Ȃ鍷�łȂ��u���v�ƋL�����̂́A����畽�ϒl������1�����ƒ���11���������]�������Ƃ��܂߂����ςƂȂ��Ă��邽�߂ł��B

�Ƃ�����A����11�����I�l�ƒ���1���������̕��ϒl�̍����قƂ�ǂȂ��ȏ�A���\����ɔ���������A���̌�͂��܂蔽�����L�тȂ��X��������A�ƌ����Ă������ł��傤�B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����76���ł��B�����āA����76���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e62���E62���ł��B�܂��A����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l���������47����������܂���B

�܂�A�{�w�W�͔����������m�F������A�����Q���E�Z�����m�ł��B�����|�W�V������ۗL���Ă��A������L�����A�ނ��딽�]���X�N�����܂�܂��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

�e���[�\�N����70���ȏ��������30���ȉ��̕�͂���܂���B

�����āA����1�����͒��O10-1�����Ƃ̕�����v����73������܂��B�����̎���Q���҂����O�ɔ��\����̔��������𐳂��������Ă��钛�����܂��B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���O10-1�����́A���O���فE���㍷�قƂ̕�����v�����e73���E80���ƂȂ��Ă��܂��B

����1�����́A���O���فE���㍷�فE���ԍ��قƂ̕�����v�����e76���E82���E71���ƂȂ��Ă��܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N7��28��21:30���\

�ȉ���2017�N7��28��23:40���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́AGDP�EPCE���s��\�z�ʂ�A�R�APCE���s��\�z������AGDP�f�t���[�^���s��\�z�������܂����B

�����͉A���ŁA���͔͈͂ɂ����Ĕ�����L���܂����B

����̔����́A�����A���ϓI�ȉ��߂ɍ���܂����B

���������A���͂ɋ��������Ɍ��ʂ�������ƁA���㍷�ق̓}�C�i�X�ł��B�R�APCE����GDP�f�t���[�^�̕������ق��傫�������̂ŁA�A���ł̔����͓��v���͒ʂ�ł��B

���������A�����GDP���{2.6�����������Ƃ́A1-3�����m��l�{1.4�������������łȂ��A��N10-12�����m��l+2.1���������Ă��܂��B

�K�����]����͂��i�u�K���v�Ƃ����l���͑ʖڂȂ̂ł����j�A�Ƃ�������ő҂��Ă�����A���\����2-3����ɗz�����ւ̖߂肪�n�܂�܂����B���̌�22:12���ɍēx�A�A�����ւ̖߂肪�n�܂�܂����B

�����œ�������A���ł͂����Ă��A�ǂ��������I���߂ɔ����铮���ł��i����Ȃ��Ƃ͌����Ă��d���Ȃ��̂ł����j�BGDP�������ĕ����㏸����̂ɔ�ׂ�AGDP���ǂ��ĕ������������������ۂǃ}�V���Ǝv���̂ł����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O10-1�����͗z���ƂȂ��đ��ł��B

���\�������ׂ����|�W�V���������ƂȂ�܂����B

�V�i���I�O����ł́A����̎Q���E�nj��ɂ���Ă���܂ł̑��ؕ������Ԃ��܂����B

�X�ɁA��q�̗��R�ɂ���Ĕ��]�҂��ő��؊o���110.9����E110.7�t�߂ő҂��A110.9����Ŕ��]���n�܂�܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- ���O���͂ł́A�������x�������ɔ�r�I���肵�đ傫���A���̌�͐L�єY�ތX��������A�Ƒ����Ă��܂����B

�O���܂����B���������A����͊m���I�X���������Ă���̂ŁA�d������܂���B - ���O���͂ł́A�����������s��\�z�ɑ���GDP��PCE�̗ǂ������ɋ����e������A�Ƒ����Ă��܂����B

���ʂ́A����璍�ڂ��Ă������ڂ��Ƃ��Ɏs��\�z�ʂ肾�����̂ŁA��A���W���������ȃf�t���[�^�ƃR�APCE�̎s��\�z�Ƃ̃Y�����̈Ⴂ����A�A���ƂȂ�܂����B��肠��܂���B - ���O���͂ł́A�nj��������Q���E�Z�����m�ɓK���Ă���A�Ƃ����w�W�ł����B

��肠��܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- ���O10-1�����́A���O���قƓ������Ƀ|�W�V���������܂����B

���ʂ͑��ł��B - �w�W���\���O�ɒ��O10-1�����Ɠ������Ƀ|�W�V�������擾���A���\����ɒ��˂��痘�m�E���������ł����B

���ʂ͑��ł��B - ���ϓI�Ȕ������ɒnj��͍s��Ȃ����Ƃɂ��Ă��܂����B

���ψȉ��̔������������߁A�{���Ȃ�nj����Ȃ��\��ł����B�V�i���I�O������s�������R�́A������GDP���s��\�z�Ɠ��l�Ƃ͌����A�ǂ���������c�B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 13:19| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N07��26��

�č����Z�������\�O���USDJPY�������́i2017�N7��27��03:00���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N7��27��03:00�ɕč����Z�����\����܂��B

����̎s��\�z�́u�������������ێ�����v�ł��B

��������̎s��\�z������ێ��̂Ƃ��Ɖ���̂Ƃ��Ƃł́A�܂�Ŕ������قȂ�܂��B����āA�ȉ��͓��ɒf��Ȃ�����A�ߋ���FOMC�Łu�s��\�z�ʂ�Ɍ���ێ��v�������Ƃ��̃f�[�^������p���܂��B

�u�s��\�z�ʂ茻��ێ��v�������Ƃ��̖{�w�W�̓����͈ȉ��̒ʂ�ł��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�s��\�z������ێ��̂Ƃ������̕��͂ł�����A�w�W��v�����͍͂s���Ă��܂���B

�����N���Ă���A�V�i���I�͈��S���ɔ��\��̒Z�����m�J��Ԃ��̒nj��ł��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w�W�̈Ӌ`�́A���E���̋��������Ɏ����I�Ȋ��������邱�ƂƁAFRB�̋��Z����̕�������������邱�Ƃł��B

FRB�ɗ^����ꂽ�Ӗ��́A�ٗp�̍ő剻�ƃC���t�������̓K�����ł��B���̂��߁A�������\����鐺���ł́A�i�C��ԁE���������E�ٗp��������ɂ��āA�����̌��ʂ��Ɋ�Â��ċ��Z������ǂ����Ă���������������܂��B

�����āA�ŋ߂ł͎��̃��Z�b�V�����ɔ�����FRB�̍s���������Ɋ܂܂ꂪ���ł��B���݂̎s��R���Z���T�X�́u9���Ɏ��Y�K�͏k���̐����A12���ɔN���Ō�̗��グ�v�ł��B���̓��e����̃Y���̗L�����s��̊S���ƌ�����ł��傤�B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B��q�̒ʂ�A���\�ɂ͉ߋ��̗��グ���̃f�[�^���܂߂Ă��܂���B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�30pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�܂��A��\���z��ʂ̌������Ő�������ƁA

�ł��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B���}�Ɋւ��Ắu�s��\�z�ʂ茻��ێ��v�������Ƃ������łȂ��A�ߋ��S�Ẵf�[�^���ՂƂ��Ƃ��Ă��܂��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

����͐������ȗ����܂��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��27��06:30���ɒNjL���Ă��܂��B�N���Ă܂����B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́u�s��\�z�ʂ茻��ێ��v�ł����B�����āA�����ł́u�C���t����������2���������v�uFRB���Y�K�͏k���𑁂������Ɏn�߂�v�Ƃ������L�q���A�A���ł̔����Ɍ��ѕt�����ƍl�����܂��B

�ڍׂɂ��Ă͏T���NjL���܂��B

������ʂ͎��̒ʂ�ł����B

�����nj��̑��́A���\����1���߂��҂��ĕ��������ɂ߂����肾�����̂ɁA���]���m�肵�đ����܂����B

���̌�̒nj��́A�ڈ��ƂȂ�T�|�[�g�ւ̐ڋ߁E���B���ɗ��m���J��Ԃ��A�ŏI�I�ɓ����`���[�g�̉_��[��111.3�t�ߓ��B��ڈ��ɂ��Ă��܂����B���ʂ́A�����ɍX�ɉ������������悤�ł��B

���O�������͓��e���A�ȉ��Ɍ����܂�

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��27��03:00�ɕč����Z�����\����܂��B

����̎s��\�z�́u�������������ێ�����v�ł��B

��������̎s��\�z������ێ��̂Ƃ��Ɖ���̂Ƃ��Ƃł́A�܂�Ŕ������قȂ�܂��B����āA�ȉ��͓��ɒf��Ȃ�����A�ߋ���FOMC�Łu�s��\�z�ʂ�Ɍ���ێ��v�������Ƃ��̃f�[�^������p���܂��B

�u�s��\�z�ʂ茻��ێ��v�������Ƃ��̖{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������x�͑傫���A���������ɂ̓p�^�[��������܂���B

- �nj��͒Z�����m�̌J��Ԃ����K���Ă��܂��B

- ����͔��\���FRB�c������\�肳��Ă��܂���B

�����ɂ�����|�C���g�́A����̃C���t�����̌��ʂ����ǂ��Ȃ邩�A�ł͂Ȃ��ł��傤���B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�s��\�z������ێ��̂Ƃ������̕��͂ł�����A�w�W��v�����͍͂s���Ă��܂���B

�����N���Ă���A�V�i���I�͈��S���ɔ��\��̒Z�����m�J��Ԃ��̒nj��ł��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w�W�̈Ӌ`�́A���E���̋��������Ɏ����I�Ȋ��������邱�ƂƁAFRB�̋��Z����̕�������������邱�Ƃł��B

FRB�ɗ^����ꂽ�Ӗ��́A�ٗp�̍ő剻�ƃC���t�������̓K�����ł��B���̂��߁A�������\����鐺���ł́A�i�C��ԁE���������E�ٗp��������ɂ��āA�����̌��ʂ��Ɋ�Â��ċ��Z������ǂ����Ă���������������܂��B

�����āA�ŋ߂ł͎��̃��Z�b�V�����ɔ�����FRB�̍s���������Ɋ܂܂ꂪ���ł��B���݂̎s��R���Z���T�X�́u9���Ɏ��Y�K�͏k���̐����A12���ɔN���Ō�̗��グ�v�ł��B���̓��e����̃Y���̗L�����s��̊S���ƌ�����ł��傤�B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B��q�̒ʂ�A���\�ɂ͉ߋ��̗��グ���̃f�[�^���܂߂Ă��܂���B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�30pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�܂��A��\���z��ʂ̌������Ő�������ƁA

- 15pips�ȉ����������Ƃ�10��

- 16-30pips��38��

- 31-45pips��42��

- 46pips�ȏ��10��

�ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B���}�Ɋւ��Ắu�s��\�z�ʂ茻��ێ��v�������Ƃ������łȂ��A�ߋ��S�Ẵf�[�^���ՂƂ��Ƃ��Ă��܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�y3. ��^���́z

����͐������ȗ����܂��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N7��27��03:00���\

�ȉ���2017�N7��27��06:30���ɒNjL���Ă��܂��B�N���Ă܂����B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́u�s��\�z�ʂ茻��ێ��v�ł����B�����āA�����ł́u�C���t����������2���������v�uFRB���Y�K�͏k���𑁂������Ɏn�߂�v�Ƃ������L�q���A�A���ł̔����Ɍ��ѕt�����ƍl�����܂��B

�ڍׂɂ��Ă͏T���NjL���܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�����nj��̑��́A���\����1���߂��҂��ĕ��������ɂ߂����肾�����̂ɁA���]���m�肵�đ����܂����B

���̌�̒nj��́A�ڈ��ƂȂ�T�|�[�g�ւ̐ڋ߁E���B���ɗ��m���J��Ԃ��A�ŏI�I�ɓ����`���[�g�̉_��[��111.3�t�ߓ��B��ڈ��ɂ��Ă��܂����B���ʂ́A�����ɍX�ɉ������������悤�ł��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- ���O���͂ł́A�������x���傫�����������ɂ̓p�^�[�����Ȃ��A�Ƒ����Ă��܂����B

���ʂ́A�������������ɂ߂�����̒nj��ő��ƂȂ�܂����B�������m�肵���̂́A03:05�̒��߈��l����������ł��傤���B�����Ԃ�A���Ԃ��������Ă��܂��B - ���O���͂ł́A�nj�����Ȃ�Z�����m�̌J��Ԃ����K���Ă���A�Ƒ����Ă��܂����B

���Ȃ������\����2�����x�́A���������������Ǝv���܂��B - ����͔��\���FRB�c������\�肳��Ă��܂���B

�����ɂ�����|�C���g�́A����̃C���t�����̌��ʂ����ǂ��Ȃ邩�A�Ƒ����Ă��܂����B

�܂����̒ʂ肾�����ƌ�����ł��傤�B

�i6-2. �V�i���I���j

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 18:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

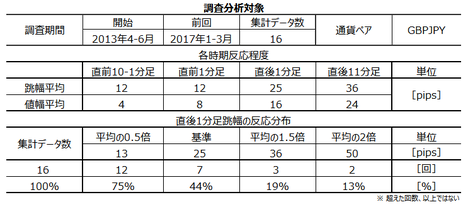

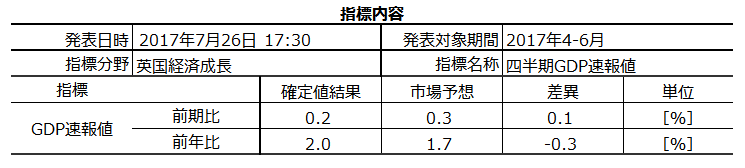

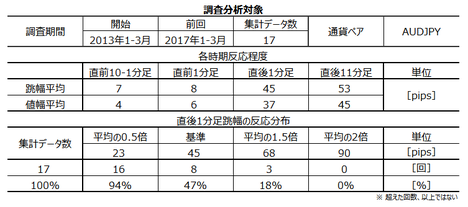

�p���o�ώw�W�u�l����GDP����l�v���\�O���GBPJPY�������́i2017�N7��26��17:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N7��26��17:30�ɉp���o�ώw�W�u�l����GDP����l�v�����\����܂��B���\��2017�N4-6�����̏W�v���ʂł��B

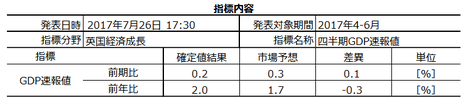

�������ɁABBA�i�p��s����j�̏Z��[�����F�����̔��\���\�肳��Ă��܂��B���������A�{�w�W�Ɣ�ׂ��ꍇ�A�e�������Ă������x���Ȃ��ł��傤�B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w�W�̈Ӌ`�́A���Y���̑����I�Ȍo�ώ��Ԃ�\���A�e����v����ɉe����^����_�ł��B

��v���ł́A�����ɑ���l�E����l�E�m��l���������\����A���ϓI�Ȕ������ł��傫���̂͑���l�ł��B

�p����GDP����l��1�E4�E7�E10���ɔ��\����܂��B

���T��MPC�i�����������j���\�肳��Ă��܂��B�i�C��ނɂ���D���ێ��ɂ���A�����ꂩ�����m�ɂȂ�Η��グ���҂⎸�]��GBP��傫���������\��������܂��B

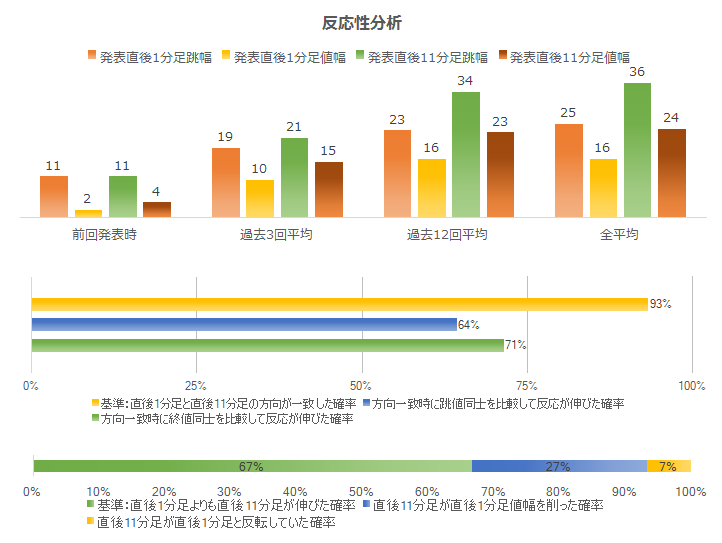

�{�L���̒������ԂƁA���̊��Ԃ������锽�����x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�25pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�܂���\���z��ʂ̌������Ő�������ƁA

�ł��B

�܂�ׂ�Ȃ����z���Ă���A�\�ߗ��m�E���̖ڈ��ɂ����w�W���ƌ�����ł��傤�B

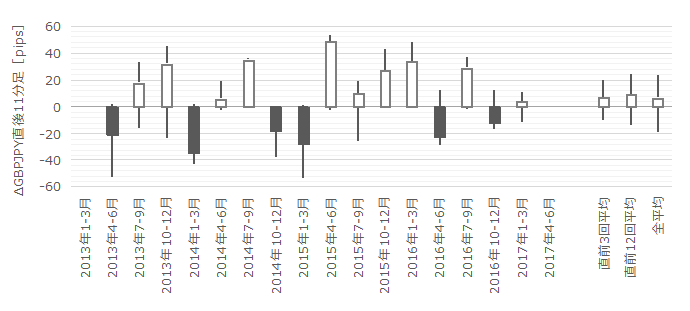

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B�����āA���̃O���t�ɂ͑O���m��l���v���b�g���Ă��܂��B

�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂƑO���m��l�͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�O����͑O���m��l������Ǝs��\�z����Ă���A�O�N��͑O���m��l�������Ǝs��\�z����Ă��܂��B

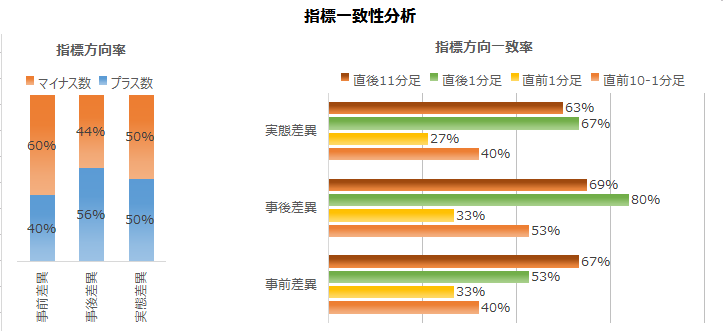

�O����ƑO�N�䂪���ꂼ�ꔽ�������ɂǂ̒��x�e�����Ă���̂��ׂĂ����܂����B

��ʂɁA���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���͍����Ȃ�܂��B���̕�����v���������قǁu�f���ɔ�������v�w�W���ƌ����܂��B

���炩�ɑO����̕����O�N���蔽�������ɋ����e�����Ă��܂��B

�A���AGDP���\�ł͎s��\�z�Ɣ��\���ʂ����l�ƂȂ邱�Ƃ������A�O���䂾���̎��㍷�قɗ����Ă���ƁA���ꂪ���l�������Ƃ������������킩��܂���B�����ŁA

�̕��������������ƈ�v����A�Ƒ����Ă����Ƃ����ł��傤�B

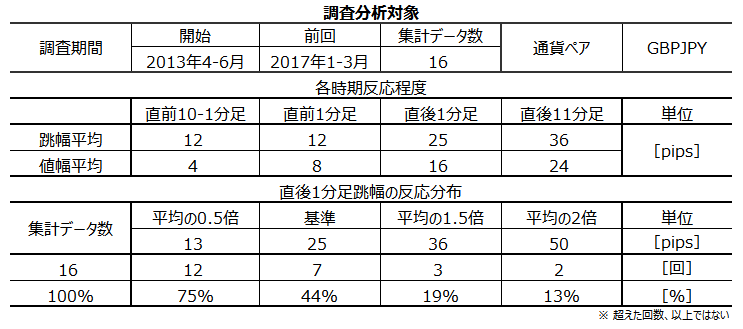

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����͉ߋ����ϒ�����12pips�ł��B����������1.5�{��18pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x19���j����܂��B

����3��̔��\����1����������24pips�ŁA����͒���1�����̉ߋ��S����25pips�Ƃقړ����ł��B�����āA����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j������v���Ă��܂���B

�܂�A���O10-1�����̔������ʏ��1.5�{�i18pips�j�ȏ�ɒB�����Ƃ��Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����12pips�ł��B���̒���������1.5�{�ɂ�����18pips�ȏゾ�������Ƃ͉ߋ�4��i�p�x25���j�ł��B

����4��̒���1���������̕��ς�32pips�ŁA����͉ߋ��S����25pips���7pips�傫���Ȃ��Ă��܂��B���O1�������������傫���������Ƃ��ɂ́A����1���������傫���������Ă���\��������܂��B�A���A���̂Ƃ����O1�����ƒ���1�����̕�����1��i25���j������v���Ă��܂���B

�����āA����1�����̉ߋ����ϒ�����25pips�ł��B

�ߋ����ς�25pips�������Ƃ�44������A���ς�1.5�{�ł���36pips�������Ƃ�19������܂��B��q�̒ʂ�A�������z�͑召�܂�ׂ�Ȃ�����Ă�����̂́A���܂ɑ傫����������̂ł����ӂ��������B

����11�����́A�ߋ����ϒ�����36pips�A�ߋ����ϒl����24pips�ł��B

���ϒl���������A����1���������ƒ���11���������̍���11pips�ȏ�A����1�����I�l�ƒ���11���������̍���20pips�ȏ�A�Ƒ傫���Ȃ��Ă��܂��B�P�Ȃ鍷�łȂ��u�ȏ�v�ƋL�����̂́A����畽�ϒl������1�����ƒ���11���������]�������Ƃ��܂߂����ςƂȂ��Ă��邽�߂ł��B

���̍����傫���Ƃ������Ƃ́A����1�����ƒ���11�����̕�����v������������A�nj��ɓK���Ă����ł��B

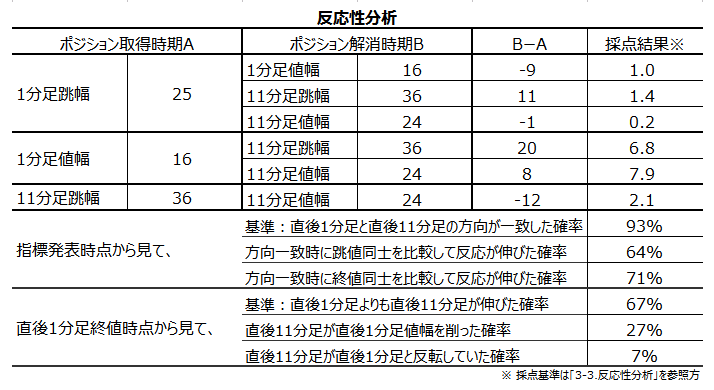

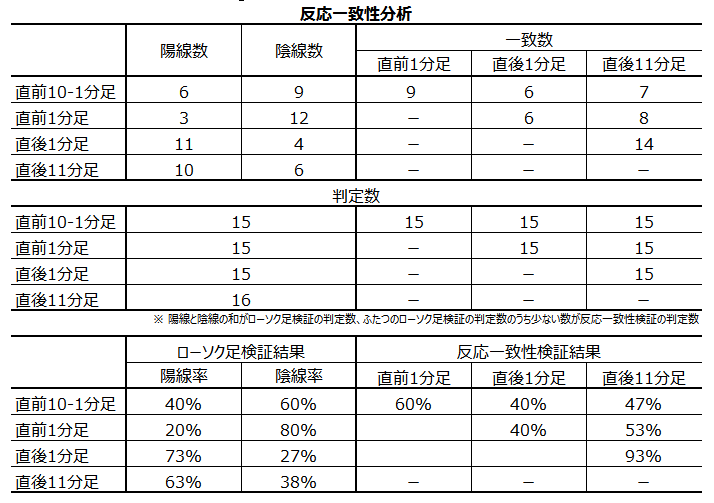

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����93���ł��B�����āA����93���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e64���E71���ł��B

�܂��A����1�����I�l�����Ă���A����11����������1�����̕����Ɣ��]���Ă������Ƃ�7����������܂���B

�܂�A���l�i���l�j�݂͂ɋC��t���Ďw�W���\����1���ȓ��Ƀ|�W�V���������A1���o�ߌ�ɗ��m��_���w�W�ł��B����1�����l����菬���ȓ_�Ń|�W�V��������ꂽ�Ȃ�A���߂Ƀ|�W�V����������Ă��ǂ������m��܂���B�����Q���E�nj��O��ɓK���Ă��܂��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����̉A������80���A����1�����̗z������73���ƁA���������ɕ肪�ڗ����܂��B�����āA�����āA�w�W���\�O�̃��[�\�N�����������\��̃��[�\�N���������������Ă��钛���͌����܂���B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�قƒ���1�����̕�����v����80���ŁA�{�w�W�ւ̔����͑f�����ƌ����܂��B���̑����[�\�N���̕����ɑ��A����m��l�E�s��\�z�E���\���ʂ̊e�召�W�͋����e����^���Ă��܂���B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��27���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O����E�O�N��Ƃ��Ɏs��\�z�ʂ�ł����B�O��m��l�ɑ��ẮA�O���䂪���P�A�O�N�䂪�ቺ�ł��B�ቺ�Ƃ͌����A�O�N��́{1.7���Ȃ̂ŁA���������ł͂���܂���B

�����́A�w�W���\�O���㉺�Ƀq�Q�̖ڗ�����������A���\���オ�z���A�����Ă��̌�͉A���ɓ]���Ă��܂��B�S�̂Ƃ��Ă̔����͏������Ȃ�܂����B

�s��\�z�ʂ�ł���قLj��������ł͂Ȃ����Ƃ��A���\����̗z���ł̔������Ǝv���܂��B�����Ă��̌�̔��]�A���́A���̐����ł͗��T��MPC�ŗ��グ�h�������o���Ȃ����ƂƑ�����ꂽ����ł͂Ȃ��ł��傤���B

������ʂ͎��̒ʂ�ł����B

���O1�����͑��ƂȂ�܂����B���������A����͊m����̖��ł�����l���Ă��d������܂���B

�nj������ɑ��ƂȂ����͈̂ӊO�ł����B���\���琔�b�Ԃ͏㉺�̓����ɖ����������āA��ɓ����n�߂��̂��m�F���Ă���nj����J�n���܂����B���������A���]�ł��B�T�d�ɔ������������ɂ߂�����ł������A�܂�����Ȃ��Ƃ�����܂��B

���O�������͓��e���A�ȉ��Ɍ����܂�

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��26��17:30�ɉp���o�ώw�W�u�l����GDP����l�v�����\����܂��B���\��2017�N4-6�����̏W�v���ʂł��B

�������ɁABBA�i�p��s����j�̏Z��[�����F�����̔��\���\�肳��Ă��܂��B���������A�{�w�W�Ɣ�ׂ��ꍇ�A�e�������Ă������x���Ȃ��ł��傤�B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������x�͕��ϓI�ɑ傫�����̂́A������傫���Ȃ��Ă��܂��B

- ���������͑O���䌋�ʂ̗ǂ������ɑf���ł��B

- �w�W���\��͑����Q���E�nj��O��ɓK���Ă��܂��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

- �w�W���ʂ̗\�z���͌��_�́u�킩��Ȃ��v�ł��B

���T��MPC�i�����BOE���Z����j���\�肳��Ă��܂��B�i�C��ނɂ���D���ێ��ɂ���A�����ꂩ�����m�ɂȂ�Η��グ���҂⎸�]��GBP��傫���������\��������܂��B

���������ł́A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ��댯�ł��B�傫����������Ȃ�nj��ł��҂��܂��B��������������K�v�͂���܂���B - �ߋ��̃��[�\�N���̓����͈ȉ��̒ʂ�ł��B

(1) ���܂Ɂi�p�x19���j���O10-1�����������ʏ��1.5�{�i18pips�j�ȏ�ɒB���邱�Ƃ�����܂��B���������A������������͎w�W���\����1���������̑傫��������Ɩ��W�ł��B�Q�Ăē����ɒǏ]���ĒɎ��Ȃ��悤�ɋC�����܂��傤�B

(2) �Ƃ��ǂ��i�p�x25���j�A���O1�����������ʏ��1.5�{�i18pips�j�ȏ�ɒB���邱�Ƃ�����܂��B���������A������������͎w�W���\����1������������╽�ς��傫���Ȃ���̂́A���������Ƃ͖��W�ł��B�Q�Ăē����ɒǏ]���ĒɎ��Ȃ��悤�ɋC�����܂��傤�B

(3) �w�W���\����̉ߋ������͑召�܂�ׂ�Ȃ����z���Ă���A���m�E���̖ڈ���\�ߓ��ɂ����w�W�ł��B - ��^���͂̌��_�͎��̒ʂ�ł��B

(1) �{�w�W�́A�w�W���\��ɑ����Q���E�nj��O��ɓK���Ă��܂��B

���l�i���l�j�݂͂ɋC��t���Ďw�W���\����1���ȓ��Ƀ|�W�V���������A1���o�ߌ�ɗ��m��_���w�W�ł��B����1�����l����菬���ȓ_�Ń|�W�V��������ꂽ�Ȃ�A���߂Ƀ|�W�V����������Ă��ǂ������m��܂���B

(2) �{�w�W���\�O��̃��[�\�N�������ɂ́A���O1�����̉A������80���A����1�����̗z������73���ƁA�肪�ڗ����܂��B�w�W���\�O�̃��[�\�N�����������\��̃��[�\�N���������������Ă��钛���͌����܂���B

(3) �{�w�W�́A���㍷�قƒ���1�����̕�����v����80���ŁA�w�W���\����̏��������͑f�����ƌ����܂��B���̑����[�\�N���̕����ɑ��A����m��l�E�s��\�z�E���\���ʂ̊e�召�W�͋����e����^���Ă��܂���B - �ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����͉A���ƌ����݂܂��B

(2) �w�W���\��́A���������ɏ�����ő����Q���E�nj��O��ł��B

�������������|�W�V�������Ȃ��Ȃ����Ȃ��Ă��A�Q�Ăă{�^�������������č��l�i���l�j�݂͂����Ă��܂����Ƃɂ͋C��t���܂��傤�B�{�^�����������K�ł͂���܂���B���������ď㉺���̌ċz�̂悤�Ȃ��̂�͂߂�悤�ɂȂ��āA�u�͂߂闦�v�����߂���K�����āA���ꂩ��u�����������ێ��ł���悤�ɂȂ�v���߂ɕK�v�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w�W�̈Ӌ`�́A���Y���̑����I�Ȍo�ώ��Ԃ�\���A�e����v����ɉe����^����_�ł��B

��v���ł́A�����ɑ���l�E����l�E�m��l���������\����A���ϓI�Ȕ������ł��傫���̂͑���l�ł��B

�p����GDP����l��1�E4�E7�E10���ɔ��\����܂��B

���T��MPC�i�����������j���\�肳��Ă��܂��B�i�C��ނɂ���D���ێ��ɂ���A�����ꂩ�����m�ɂȂ�Η��グ���҂⎸�]��GBP��傫���������\��������܂��B

�[�[�[��€���[�[�[

�{�L���̒������ԂƁA���̊��Ԃ������锽�����x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�25pips�ł��B�������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�܂���\���z��ʂ̌������Ő�������ƁA

- 12pips�ȉ����������Ƃ�25��

- 13-25pips��31��

- 26-36pips��25��

- 37pips�ȏ��13��

�ł��B

�܂�ׂ�Ȃ����z���Ă���A�\�ߗ��m�E���̖ڈ��ɂ����w�W���ƌ�����ł��傤�B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B�����āA���̃O���t�ɂ͑O���m��l���v���b�g���Ă��܂��B

�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂƑO���m��l�͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

�O����͑O���m��l������Ǝs��\�z����Ă���A�O�N��͑O���m��l�������Ǝs��\�z����Ă��܂��B

�[�[�[��€���[�[�[

�O����ƑO�N�䂪���ꂼ�ꔽ�������ɂǂ̒��x�e�����Ă���̂��ׂĂ����܂����B

��ʂɁA���㍷�فi���\���ʁ[�s��\�z�j�ƒ���1�����̕�����v���͍����Ȃ�܂��B���̕�����v���������قǁu�f���ɔ�������v�w�W���ƌ����܂��B

���炩�ɑO����̕����O�N���蔽�������ɋ����e�����Ă��܂��B

�A���AGDP���\�ł͎s��\�z�Ɣ��\���ʂ����l�ƂȂ邱�Ƃ������A�O���䂾���̎��㍷�قɗ����Ă���ƁA���ꂪ���l�������Ƃ������������킩��܂���B�����ŁA

2✕�O����̍���

�{1✕�O�N��̍���

�{1✕�O�N��̍���

�̕��������������ƈ�v����A�Ƒ����Ă����Ƃ����ł��傤�B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����͉ߋ����ϒ�����12pips�ł��B����������1.5�{��18pips�ȏゾ�������Ƃ͉ߋ�3��i�p�x19���j����܂��B

����3��̔��\����1����������24pips�ŁA����͒���1�����̉ߋ��S����25pips�Ƃقړ����ł��B�����āA����3��̒��O10-1�����ƒ���1�����̕�����1��i33���j������v���Ă��܂���B

�܂�A���O10-1�����̔������ʏ��1.5�{�i18pips�j�ȏ�ɒB�����Ƃ��Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����12pips�ł��B���̒���������1.5�{�ɂ�����18pips�ȏゾ�������Ƃ͉ߋ�4��i�p�x25���j�ł��B

����4��̒���1���������̕��ς�32pips�ŁA����͉ߋ��S����25pips���7pips�傫���Ȃ��Ă��܂��B���O1�������������傫���������Ƃ��ɂ́A����1���������傫���������Ă���\��������܂��B�A���A���̂Ƃ����O1�����ƒ���1�����̕�����1��i25���j������v���Ă��܂���B

�����āA����1�����̉ߋ����ϒ�����25pips�ł��B

�ߋ����ς�25pips�������Ƃ�44������A���ς�1.5�{�ł���36pips�������Ƃ�19������܂��B��q�̒ʂ�A�������z�͑召�܂�ׂ�Ȃ�����Ă�����̂́A���܂ɑ傫����������̂ł����ӂ��������B

����11�����́A�ߋ����ϒ�����36pips�A�ߋ����ϒl����24pips�ł��B

���ϒl���������A����1���������ƒ���11���������̍���11pips�ȏ�A����1�����I�l�ƒ���11���������̍���20pips�ȏ�A�Ƒ傫���Ȃ��Ă��܂��B�P�Ȃ鍷�łȂ��u�ȏ�v�ƋL�����̂́A����畽�ϒl������1�����ƒ���11���������]�������Ƃ��܂߂����ςƂȂ��Ă��邽�߂ł��B

���̍����傫���Ƃ������Ƃ́A����1�����ƒ���11�����̕�����v������������A�nj��ɓK���Ă����ł��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����93���ł��B�����āA����93���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e64���E71���ł��B

�܂��A����1�����I�l�����Ă���A����11����������1�����̕����Ɣ��]���Ă������Ƃ�7����������܂���B

�܂�A���l�i���l�j�݂͂ɋC��t���Ďw�W���\����1���ȓ��Ƀ|�W�V���������A1���o�ߌ�ɗ��m��_���w�W�ł��B����1�����l����菬���ȓ_�Ń|�W�V��������ꂽ�Ȃ�A���߂Ƀ|�W�V����������Ă��ǂ������m��܂���B�����Q���E�nj��O��ɓK���Ă��܂��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����̉A������80���A����1�����̗z������73���ƁA���������ɕ肪�ڗ����܂��B�����āA�����āA�w�W���\�O�̃��[�\�N�����������\��̃��[�\�N���������������Ă��钛���͌����܂���B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�قƒ���1�����̕�����v����80���ŁA�{�w�W�ւ̔����͑f�����ƌ����܂��B���̑����[�\�N���̕����ɑ��A����m��l�E�s��\�z�E���\���ʂ̊e�召�W�͋����e����^���Ă��܂���B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N7��26��17:30���\

�ȉ���2017�N7��27���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O����E�O�N��Ƃ��Ɏs��\�z�ʂ�ł����B�O��m��l�ɑ��ẮA�O���䂪���P�A�O�N�䂪�ቺ�ł��B�ቺ�Ƃ͌����A�O�N��́{1.7���Ȃ̂ŁA���������ł͂���܂���B

�����́A�w�W���\�O���㉺�Ƀq�Q�̖ڗ�����������A���\���オ�z���A�����Ă��̌�͉A���ɓ]���Ă��܂��B�S�̂Ƃ��Ă̔����͏������Ȃ�܂����B

�s��\�z�ʂ�ł���قLj��������ł͂Ȃ����Ƃ��A���\����̗z���ł̔������Ǝv���܂��B�����Ă��̌�̔��]�A���́A���̐����ł͗��T��MPC�ŗ��グ�h�������o���Ȃ����ƂƑ�����ꂽ����ł͂Ȃ��ł��傤���B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

���O1�����͑��ƂȂ�܂����B���������A����͊m����̖��ł�����l���Ă��d������܂���B

�nj������ɑ��ƂȂ����͈̂ӊO�ł����B���\���琔�b�Ԃ͏㉺�̓����ɖ����������āA��ɓ����n�߂��̂��m�F���Ă���nj����J�n���܂����B���������A���]�ł��B�T�d�ɔ������������ɂ߂�����ł������A�܂�����Ȃ��Ƃ�����܂��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- �ߋ��̌X���ł́A�������x�͕��ϓI�ɑ傫�����̂́A������傫�����Ƃ��킩���Ă��܂����B

����͒���1��������5pips�ł�����A���Ȃ菬���������ƂȂ�܂����B - �ߋ��̌X���ł́A�����������O���䌋�ʂ̗ǂ������ɑf���ł����B

����͎s��\�z���l�Ȃ̂Ŕ���ł��܂���B - �ߋ��̌X���ł́A�w�W���\��ɑ����Q���E�nj��O��ɓK���Ă��܂����B

���ʂ́A�㉺�̓����ɖ���������A����͑O����E�O�N��Ƃ��Ɏs��\�z���l�������̂Ŏd������܂���B�����Q���͈�ċz�x�点�āA�nj��͑��ؕ������Ԃ����瑁�X�Ɏ~�߂܂����B�w�W���ʂ̗ǂ�����������ł��Ȃ��ȏ�A�v���̎v�f�ŏ㉺�ǂ���ɓ��������킩��܂���B���̃v�����ǂ���ɓ������킩��Ȃ��悤�ɏ㉺���������ȏ�A��Ȃ��Ďd������܂���B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- ���O1�����͉A���ƌ�����ł��܂����B��肠��܂���B���ƂȂ����̂̓|�W�V�����擾�̃^�C�~���O���������������ł��B

- �w�W���\��́A���������ɏ�����ő����Q���E�nj��O�ꂷ�����ł����B

�������݂��A�w�W���ʂ��m�F������O����E�O�N��Ƃ��Ɏs��\�z���l�ł��B���������ɂ߂Ă���|�W�V�����擾�������̂́A���ʂ͔��]�E���ƂȂ�܂����B2��ڂ̒nj��ő��ؕ������Ԃ����̂́A�P�ɉ^�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 12:12| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N07��25��

���B�����w�W�u�l����CPI�v���\�O���AUDJPY�������́i2017�N7��26��10:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N7��26��10:30�ɍ��B�����w�W�u�l����CPI�i����ҕ����w���j�v�����\����܂��B���\��2017�N4-6�������̏W�v���ʂł��B

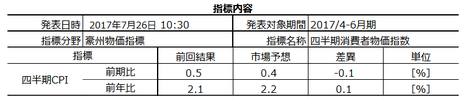

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����͉A���ƌ����݂܂��B

(2) �w�W���\������x���ɋC��t���āi�Œ�3�b�����āj�����Q�����A�nj��͏�����œO�ꂵ�܂��B������̒nj����Ƃ��܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�{�w�W�̈Ӌ`�́ARBA�i������j�̋��Z����ɉe����^����_�ł��BRBA���ڕW�Ƃ������ҕ����w����2�`3���Ƃ������Ƃ����\����Ă��܂��B

�{�w�W�͍��B���v�ǂ���l�������̗����i1�E4�E7�E11���j���{�ɔ��\����܂��B

���͖{���v���\�ɐ旧���A���̎�v���̂悤�ɖ�����CPI���\�����邩�ۂ��ł��B��������Ȃ��̂�����A��X�͓��{�ŏ��s���̂܂�����邱�ƂɂȂ��Ă��܂��܂��B�m�F���Ă����܂��傤�B

�����v��HP�iABS�j���w�W���\�J�����_�[�Ŋm�F���Ă����܂����B���ʁA�Ⴆ��7����CPI�������\�͌�������܂���B

��������������A���ł��{�w�W���\�̌`���������ɂȂ��Ă����Ă������ł��傤�B

�Ƃ�����A��{�I�ȋ^��ɂ��Ă͂���ň���S�ł��B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�45pips�ɂ��B���Ă��܂��B�{�w�W�͔��ɔ������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�܂���\���z��ʂ̌������Ő�������ƁA23pips�ȉ����������Ƃ�6�������Ȃ��A24-45pips��47���A46-68pips��29���A69pips�ȏ��18���A�ł��B

����͑傫���B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B

�܂��A�O����̃O���t�i��j�����Ă݂܂��傤�B

����͑O�������ቺ����Ǝs��\�z����Ă��܂��BAUDUSD��1-3�����͎n�l0.7183-�I�l0.7634�A4-6�����͎n�l0.7634-�I�l0.7689�ŁAAUD�������Ȃ��Ă��܂��B����ɂ��ւ�炸�A�{���\�����ɗ\�肳��Ă���A�������w���͑O����{0.7���ƁA�����_�ł͋��C�̎s��\�z���o�Ă��܂��B

���ɁA�O�N��̃O���t�i���j�����Ă݂܂��傤�B

����͑O�N�����Ɠ��l�Ǝs��\�z����Ă��܂��B��N4-6������AUDUSD�͎n�l0.7657-�I�l0.7451�Ȃ̂ŁA���N��4-6�����̕������AUD�������Ȃ��Ă��܂��B������͗A�������w���O�N��̎����������邱�Ƃ��ł��܂���ł����B

�܂�AAUDUSD���[�g���������A4-6������AUD�������Ȃ��Ă���A�{���Ȃ炱��͗A��������������܂��B����ɂ��ւ�炸�A�A�������w���i�O���䂵�����ׂĂ��܂��j�͏㏸�Ɨ\�z����Ă���ł��B�A�}�`���A�̉�X�́A���̖����ɖ��ɉ��߂������Ȃ������ǂ������ł��B

�O����E�O�N��Ƃ��ɁA���\���ʂƎs��\�z�̑召�W������ւ�������Ƃ͉ߋ�8��ł��B����ւ��̕p�x��50���ł�����A�{�w�W�͎s��\�z��ǂ��^�ł͂���܂���B

�O����E�O�N��̊e���ڂ����������ɂǂ̒��x�e�����Ă���̂��ׂĂ����܂����B

��\����A���\���ʂƎs��\�z�ł̍��i���㍷�فj�ƁA���㍷�قɍł��f���ɔ�������ƌ��Ȃ��钼��1�����Ƃ̕�����v��������ƁA�O����ƑO�N��̂ǂ���̉e���������A�Ƃ͌����܂���B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

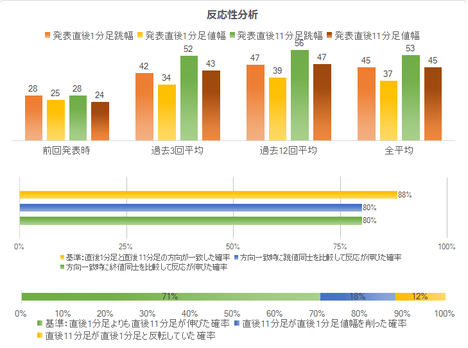

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B����������1.5�{��11pips�ȏゾ�������Ƃ͉ߋ�3��i18���j����܂��B

����3��̒���1����������46pips�ŁA����͒���1�����̉ߋ��S����45pips�Ƃقړ����ł��B�����āA����3��̒��O10-1�����ƒ���1�����̕�����2��i67���j��v���Ă��܂��B

�܂�A���O10-1�����̔�����11pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔����������������Ă���Ƃ͌����܂���B67�������Ă��A������3��̎����67���̍����Ō��ߑł�����ɂ́A�{�w�W����1�����̔����͑傫�����܂��B

���ɁA���O1�����̉ߋ����ϒ�����8pips�ł��B���̒�����12pips�ȏゾ�������Ƃ͉ߋ�3��i18���j�ł��B

����3��̒���1���������̕��ς�56pips�ŁA����͉ߋ��S����45pips���12pips�傫���Ȃ��Ă܂����B���O1�������������傫���������Ƃ��ɂ́A����1���������傫���������Ă���\��������܂��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����2��i67���j��v���Ă��܂��B

�܂�A���O10-1�����̔�����12pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔����������������Ă���Ƃ͌����܂���B67�������Ă��A������3��̎����67���̍����Ō��ߑł�����ɂ́A�{�w�W����1�����̔����͑傫�����܂��B

�����āA����1�����̉ߋ����ϒ�����45pips�ł��B

�ߋ����ς�45pips�������Ƃ�47������A���ς�1.5�{�ł���68pips�������Ƃ�18������܂��B�{�w�W�͈��肵�Ĕ������傫�Ȏw�W���ƌ����܂��B

����11�����́A�ߋ����ϒ�����53pips�A�ߋ����ϒl����45pips�ł��B

���ϒl���������A����1����������������11����������8pips�ȏ�傫���A����1�����I�l��蒼��11����������16pips�ȏ�傫���Ȃ��Ă��܂��B�P�Ȃ鍷�łȂ��u�ȏ�v�ƋL�����̂́A����畽�ϒl������1�����ƒ���11���������]�������Ƃ��܂߂����ςƂȂ��Ă��邽�߂ł��B

�Ƃ�����A����11�����I�l�ƒ���1���������̕��ϒl�̍���10pips����ȏ�A�nj����̗��m�͒���1�����I�l�����Ă���̕����ǂ������ł��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

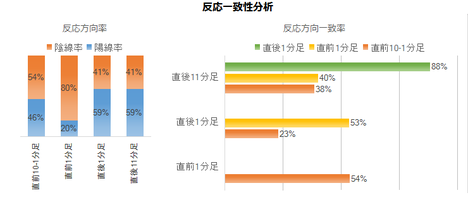

����1�����ƒ���11�����Ƃ̕�����v����88���ł��B�����āA����88���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e80���E80���ł��B�܂��A����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l���������71��������܂��B

�܂�A�{�w�W�͔����������m�F������A�����Q���E�nj��O��ł��B���l�i���l�j�݂͂ɋC��t���āA�����Q����2�i�K��3�i�K�ɂ��Ă��ǂ������m��܂���B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������80���ƁA�肪�ڗ����܂��B

�����āA����1�����͒��O10-1�����̕�����v����23���i�s��v��77���j�ł��B�����炭����́A�����̎���Q���҂��������Ԃ���w�W���\����̔������������z���A�w�W���\10���O���炢����|�W�V�������������Ă�����̂Ǝv���܂��B�{�w�W�̎���Q���҂́A���\��̔����������قڐ����������Ă���\��������܂��B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

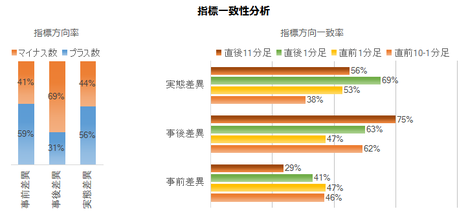

���㍷�قƒ���1�����Ƃ̕�����v����63���ŁA�{�w�W�͔��\���ʂ̎s��\�z�ɑ���ǂ������ɂ��܂�f���ɔ������Ă��܂���B

�����āA���O���قƒ���11�����̕�����v����29���i�s��v��71���j�ƂȂ��Ă�����̂́A����̎��O���ق̓v���X�ł��}�C�i�X�ł��Ȃ�0�ƂȂ��Ă��܂��B����āA����͂��̓����𗘗p�����|�W�V�����͎��܂���B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��27���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O�ʁE�s��\�z�������A�����͉A���ł����B

�Ƃ͌����A���l���̂͑O����v���X�ŁA�O�N��́{1.9���ƁA�������ʂł͂���܂���B���ʁA����1�����͏㉺�Ƀq�Q���c���`�ƂȂ�A�������x���ߋ����ς�菬�����Ȃ�܂����B

�C�ɂȂ�_�́A���O1�����ł����������ʂ�\�ߒm���Ă����悤�ȓ��������������Ƃł��B���B�w�W�ɂ͗ǂ������������Ƃ��N����܂��B

RBA�i������j�̃C���t���ڕW�ł���2-3���́A�O���݂̂ł܂�2������ƂȂ�܂����B�S�̍���RBA���グ�͓��ʂł��Ȃ��A�Ƃ������ƂɂȂ�܂��B

RBA���Z����͎���8��1���ɔ��\����܂��B

������ʂ͎��̒ʂ�ł����B

�v�����قǂɂ͉A�����L�т��A��������܂����B���R�͐�q�̒ʂ�A�O�ʁE�s��\�z�ɂ͋y�Ȃ��������̂́A���������ł͂Ȃ���������ł��傤�B

���O�������͌��_���A�ȉ��Ɍ����܂�

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��26��10:30�ɍ��B�����w�W�u�l����CPI�i����ҕ����w���j�v�����\����܂��B���\��2017�N4-6�������̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B

���{�e��7��24���ɋL���Ă��܂��B���\���O�ɂ�

�@�s��\�z���m�F���Ă��������������ł��傤�B

�@�s��\�z���m�F���Ă��������������ł��傤�B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������x�����ɑ傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B�ł����v�ł��B����ȃ��X�N��`���Ȃ��Ă��A�{�w�W�͒nj��ɓK���Ă��܂��B

- �w�W���ʂɑ��锽�������͂��܂�f���Ƃ͌������i63���j�A�ނ���w�W���\��͈�����ɔ������i�ޓ����ɒ��ڂ��������ǂ������ł��B

- �����������m�F������A�����Q���E������O���E�߂܂��B�x���ɂ͋C��t���܂��傤�B�قƂ�ǂ̏ꍇ�A�w�W���\������x����3-10�b�ȓ��Ɏ��܂�܂��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

- �w�W���ʂɊւ���\�z���͂́u�킩��Ȃ��v�����_�ł��B

(1) AUDUSD���[�g���������A4-6������1-3�������AUD�������Ȃ��Ă���A�{���Ȃ炱��͗A��������������܂��B����ɂ��ւ�炸�A�A�������w���i�O���䂵�����ׂĂ��܂��j�́A�����_�ŏ㏸�Ɨ\�z����Ă��܂��B�A�}�`���A�̉�X�́A���̖����ɖ��ɉ��߂������Ȃ������ǂ������ł��B

(2) ���݁A�{�w�W�͎s��\�z��ǂ��^�ł͂���܂���B

(3) �O����ƑO�N��̂ǂ��炪���������ɋ����e����^���Ă���Ƃ������X���͌��o���܂���B - �ߋ��̃��[�\�N�����������A���_���\�ߒm���Ă����������ǂ��|�C���g������܂����B

(1) �܂�Ɂi�p�x18���j���O10-1�����̔�����11pips�ȏ�ɂȂ邱�Ƃ�����܂��B���������A���̂悤�ȏꍇ�̒���1�����̔����͕��ϓI�ŁA���������͂킩��܂���B

(2) �܂�Ɂi�p�x18���j���O1�����̔�����12pips�ȏ�ɂȂ邱�Ƃ�����܂��B���̂悤�ȏꍇ�̒���1�����̔����͂�╽�ς��傫�����̂́A���������͂킩��܂���B

(3) �w�W���\����̒����́A23pips�ȉ����������Ƃ�6�������Ȃ��A24-45pips��47���A46-68pips��29���A69pips�ȏ��18���A�ł��B�܂�A�{�w�W�͈��肵�đ傫���������Ă��܂��B - ��^���͂̌��_�͎��̒ʂ�ł��B

(1) ����1�����ƒ���11�����Ƃ̕�����v����88���ł��B�����āA����88���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e80���E80���ł��B�܂��A����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l���������71��������܂��B

�܂�A�{�w�W�͔����������m�F������A�����Q���E�nj��O��ł��B���l�i���l�j�݂͂ɋC��t���āA�����Q����2�i�K��3�i�K�ɂ��Ă��ǂ������m��܂���B

(2) ����1�����͒��O10-1�����̕�����v����23���i�s��v��77���j�ł��B

�����炭����́A�����̎���Q���҂��������Ԃ���w�W���\����̔������������z���A�w�W���\10���O���炢����|�W�V�������������Ă�����̂Ǝv���܂��B�{�w�W�̎���Q���҂́A���\��̔����������قڐ����������Ă���\��������܂��BAUDJPY�́A�傫�Ȏw�W���\������Ƃ��ɂ��Ȃ葁�����瓮���n�߂܂��B

�܂��A���O1�����͉A������80���ƁA�肪�ڗ����܂��B

(3) ���㍷�قƒ���1�����Ƃ̕�����v����63���ŁA�{�w�W�͔��\���ʂ̎s��\�z�ɑ���ǂ������ɂ��܂�f���ɔ������Ă��܂���B

�����āA���O���قƒ���11�����̕�����v����29���i�s��v��71���j�ƂȂ��Ă�����̂́A����̎��O���ق̓v���X�ł��}�C�i�X�ł��Ȃ�0�ƂȂ��Ă��܂��B����āA����͂��̓����𗘗p�����|�W�V�����͎��܂���B

(1) ���O1�����͉A���ƌ����݂܂��B

(2) �w�W���\������x���ɋC��t���āi�Œ�3�b�����āj�����Q�����A�nj��͏�����œO�ꂵ�܂��B������̒nj����Ƃ��܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

�{�w�W�̈Ӌ`�́ARBA�i������j�̋��Z����ɉe����^����_�ł��BRBA���ڕW�Ƃ������ҕ����w����2�`3���Ƃ������Ƃ����\����Ă��܂��B

�{�w�W�͍��B���v�ǂ���l�������̗����i1�E4�E7�E11���j���{�ɔ��\����܂��B

���͖{���v���\�ɐ旧���A���̎�v���̂悤�ɖ�����CPI���\�����邩�ۂ��ł��B��������Ȃ��̂�����A��X�͓��{�ŏ��s���̂܂�����邱�ƂɂȂ��Ă��܂��܂��B�m�F���Ă����܂��傤�B

�����v��HP�iABS�j���w�W���\�J�����_�[�Ŋm�F���Ă����܂����B���ʁA�Ⴆ��7����CPI�������\�͌�������܂���B

��������������A���ł��{�w�W���\�̌`���������ɂȂ��Ă����Ă������ł��傤�B

�Ƃ�����A��{�I�ȋ^��ɂ��Ă͂���ň���S�ł��B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�45pips�ɂ��B���Ă��܂��B�{�w�W�͔��ɔ������傫�����߁A�w�W���\�������ׂ��Ń|�W�V�����������Ƃ͐T�d�łȂ�������܂���B

�܂���\���z��ʂ̌������Ő�������ƁA23pips�ȉ����������Ƃ�6�������Ȃ��A24-45pips��47���A46-68pips��29���A69pips�ȏ��18���A�ł��B

����͑傫���B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B

�܂��A�O����̃O���t�i��j�����Ă݂܂��傤�B

����͑O�������ቺ����Ǝs��\�z����Ă��܂��BAUDUSD��1-3�����͎n�l0.7183-�I�l0.7634�A4-6�����͎n�l0.7634-�I�l0.7689�ŁAAUD�������Ȃ��Ă��܂��B����ɂ��ւ�炸�A�{���\�����ɗ\�肳��Ă���A�������w���͑O����{0.7���ƁA�����_�ł͋��C�̎s��\�z���o�Ă��܂��B

���ɁA�O�N��̃O���t�i���j�����Ă݂܂��傤�B

����͑O�N�����Ɠ��l�Ǝs��\�z����Ă��܂��B��N4-6������AUDUSD�͎n�l0.7657-�I�l0.7451�Ȃ̂ŁA���N��4-6�����̕������AUD�������Ȃ��Ă��܂��B������͗A�������w���O�N��̎����������邱�Ƃ��ł��܂���ł����B

�܂�AAUDUSD���[�g���������A4-6������AUD�������Ȃ��Ă���A�{���Ȃ炱��͗A��������������܂��B����ɂ��ւ�炸�A�A�������w���i�O���䂵�����ׂĂ��܂��j�͏㏸�Ɨ\�z����Ă���ł��B�A�}�`���A�̉�X�́A���̖����ɖ��ɉ��߂������Ȃ������ǂ������ł��B

�[�[�[��€���[�[�[

�O����E�O�N��Ƃ��ɁA���\���ʂƎs��\�z�̑召�W������ւ�������Ƃ͉ߋ�8��ł��B����ւ��̕p�x��50���ł�����A�{�w�W�͎s��\�z��ǂ��^�ł͂���܂���B

�[�[�[��€���[�[�[

�O����E�O�N��̊e���ڂ����������ɂǂ̒��x�e�����Ă���̂��ׂĂ����܂����B

��\����A���\���ʂƎs��\�z�ł̍��i���㍷�فj�ƁA���㍷�قɍł��f���ɔ�������ƌ��Ȃ��钼��1�����Ƃ̕�����v��������ƁA�O����ƑO�N��̂ǂ���̉e���������A�Ƃ͌����܂���B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B����������1.5�{��11pips�ȏゾ�������Ƃ͉ߋ�3��i18���j����܂��B

����3��̒���1����������46pips�ŁA����͒���1�����̉ߋ��S����45pips�Ƃقړ����ł��B�����āA����3��̒��O10-1�����ƒ���1�����̕�����2��i67���j��v���Ă��܂��B

�܂�A���O10-1�����̔�����11pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔����������������Ă���Ƃ͌����܂���B67�������Ă��A������3��̎����67���̍����Ō��ߑł�����ɂ́A�{�w�W����1�����̔����͑傫�����܂��B

���ɁA���O1�����̉ߋ����ϒ�����8pips�ł��B���̒�����12pips�ȏゾ�������Ƃ͉ߋ�3��i18���j�ł��B

����3��̒���1���������̕��ς�56pips�ŁA����͉ߋ��S����45pips���12pips�傫���Ȃ��Ă܂����B���O1�������������傫���������Ƃ��ɂ́A����1���������傫���������Ă���\��������܂��B�����āA���̂Ƃ����O1�����ƒ���1�����̕�����2��i67���j��v���Ă��܂��B

�܂�A���O10-1�����̔�����12pips�ȏ�ɒB���Ă��A���ꂪ����1�����̔����������������Ă���Ƃ͌����܂���B67�������Ă��A������3��̎����67���̍����Ō��ߑł�����ɂ́A�{�w�W����1�����̔����͑傫�����܂��B

�����āA����1�����̉ߋ����ϒ�����45pips�ł��B

�ߋ����ς�45pips�������Ƃ�47������A���ς�1.5�{�ł���68pips�������Ƃ�18������܂��B�{�w�W�͈��肵�Ĕ������傫�Ȏw�W���ƌ����܂��B

����11�����́A�ߋ����ϒ�����53pips�A�ߋ����ϒl����45pips�ł��B

���ϒl���������A����1����������������11����������8pips�ȏ�傫���A����1�����I�l��蒼��11����������16pips�ȏ�傫���Ȃ��Ă��܂��B�P�Ȃ鍷�łȂ��u�ȏ�v�ƋL�����̂́A����畽�ϒl������1�����ƒ���11���������]�������Ƃ��܂߂����ςƂȂ��Ă��邽�߂ł��B

�Ƃ�����A����11�����I�l�ƒ���1���������̕��ϒl�̍���10pips����ȏ�A�nj����̗��m�͒���1�����I�l�����Ă���̕����ǂ������ł��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����88���ł��B�����āA����88���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e80���E80���ł��B�܂��A����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l���������71��������܂��B

�܂�A�{�w�W�͔����������m�F������A�����Q���E�nj��O��ł��B���l�i���l�j�݂͂ɋC��t���āA�����Q����2�i�K��3�i�K�ɂ��Ă��ǂ������m��܂���B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

���O1�����͉A������80���ƁA�肪�ڗ����܂��B

�����āA����1�����͒��O10-1�����̕�����v����23���i�s��v��77���j�ł��B�����炭����́A�����̎���Q���҂��������Ԃ���w�W���\����̔������������z���A�w�W���\10���O���炢����|�W�V�������������Ă�����̂Ǝv���܂��B�{�w�W�̎���Q���҂́A���\��̔����������قڐ����������Ă���\��������܂��B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�قƒ���1�����Ƃ̕�����v����63���ŁA�{�w�W�͔��\���ʂ̎s��\�z�ɑ���ǂ������ɂ��܂�f���ɔ������Ă��܂���B

�����āA���O���قƒ���11�����̕�����v����29���i�s��v��71���j�ƂȂ��Ă�����̂́A����̎��O���ق̓v���X�ł��}�C�i�X�ł��Ȃ�0�ƂȂ��Ă��܂��B����āA����͂��̓����𗘗p�����|�W�V�����͎��܂���B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N7��26��10:30���\

�ȉ���2017�N7��27���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O�ʁE�s��\�z�������A�����͉A���ł����B

�Ƃ͌����A���l���̂͑O����v���X�ŁA�O�N��́{1.9���ƁA�������ʂł͂���܂���B���ʁA����1�����͏㉺�Ƀq�Q���c���`�ƂȂ�A�������x���ߋ����ς�菬�����Ȃ�܂����B

�C�ɂȂ�_�́A���O1�����ł����������ʂ�\�ߒm���Ă����悤�ȓ��������������Ƃł��B���B�w�W�ɂ͗ǂ������������Ƃ��N����܂��B

RBA�i������j�̃C���t���ڕW�ł���2-3���́A�O���݂̂ł܂�2������ƂȂ�܂����B�S�̍���RBA���グ�͓��ʂł��Ȃ��A�Ƃ������ƂɂȂ�܂��B

RBA���Z����͎���8��1���ɔ��\����܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�v�����قǂɂ͉A�����L�т��A��������܂����B���R�͐�q�̒ʂ�A�O�ʁE�s��\�z�ɂ͋y�Ȃ��������̂́A���������ł͂Ȃ���������ł��傤�B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͌��_���A�ȉ��Ɍ����܂�

- �ߋ��̌X�����猾���A�������x�����ɑ傫���A�w�W���\�������ׂ��Ń|�W�V�����������Ȃ����Ƃɂ��Ă��܂����B����ȃ��X�N��`���Ȃ��Ă��A�nj��ʼn҂��邩��ł��B

���ʂ́A�������ߋ����ς�菬�����Ȃ������̂́A���\����5�������炢�͒nj����₷�������Ǝv���܂��B - �ߋ��̌X�����猾���A�w�W���ʂɑ��锽�������͂��܂�f���Ƃ͌������i63���j�A�ނ���w�W���\��͈�����ɔ������i�ޓ����ɒ��ڂ��������ǂ��A�Ƒ����Ă��܂����B

���ʂ́A���\����̏�q�Q����̂������]���߂���ƁA�A�����ɐL�тĂ����܂����B�����A���\��5���߂����炢�Œ���A�Ώۊ��Ԃ��߂��Ă����15:00���܂ł͉��~���������悤�ł��B - �����������m�F������A�����Q���E������O���E�߂܂��B�x���ɂ͋C��t���܂��傤�B�قƂ�ǂ̏ꍇ�A�w�W���\������x����3-10�b�ȓ��Ɏ��܂�܂��B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- ���O1�����͉A���ƌ�����ł��܂����B

���ʂ͉A���ł������A���̓����ُ͈�Ŕ��\������傫���Ȃ�܂����B���R�����ł����Ȃ��ʉ݂ł��B - �w�W���\������x���ɋC��t���āi�Œ�3�b�����āj�����Q�����A�nj��͏�����œO���\�肵�Ă��܂����B

�r���A��������܂������A������̒nj��Ńv���X�ƂȂ�܂����B�K�����i�ǂ݊ԈႢ�j�͔������܂��B���������A�傫���O���Ȃ������𑱂��Ă���A��肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 18:00| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

�č��i�C�w�W�uCB����ҐM�����w���v���\�O���USDJPY�������́i2017�N7��25��23:00���\���ʌ��؍ρj

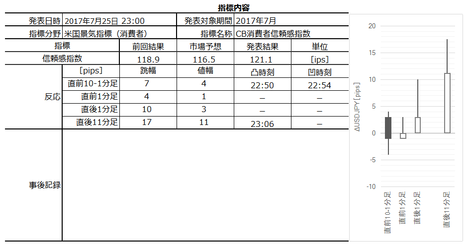

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N7��25��23:00�ɕč��i�C�w�W�uCB����ҐM�����w���v�����\����܂��B���\��2017�N7�����̏W�v���ʂł��B

�������Ƀ��b�`�����h�A����Ǝw�������\����܂��B���������A���̉e���͖{�w�W�ɋy���A�������Ă������x������܂���B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L�����e���_�̒l�ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

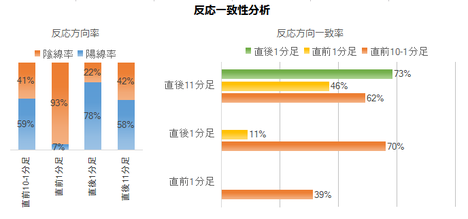

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

(1) ���O1�����́A���O���قƂ̕�����v����23���i�s��v��77���j�ł��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA�A���ƌ����߂܂��B

�A���A���O1�����̉ߋ����ϒl�͒���4pips�E�l��2pips��������܂���B���Ȃ�~����͋֕��ł��B

(2) ����1�����͗z������76���ł��B�w�W���\���O�Ƀ|�W�V����������āA���\��ɒ��˂��炷���ɗ��m�E���ł��B

�A���A�ߋ��ő�ł�18pips�������˂����Ƃ��Ȃ��A�l���̕��ς�9pips��������܂���B������~����͋֕��ł��B

(3) ���\����1�����邩1���ȓ���10pips�ȏ㒵�˂���t����ł��B

�A���A����͋t����Ȃ̂ł��E�߂ł��܂���B�t��15pips�����˂���A�ߋ��̌X���Ƃ͈Ⴄ���Ƃ��N���Ă���\���������ƌ�����ł��傤�B���̏ꍇ�A��Ȃ��̂ł����ɑ��ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

CB��Conference Board�i�S�ĎY�ƐR�c�ψ���j�̗��ŁA����ҐM�����w���Ƃ����̂͏���҂̃Z���`�����g�i����}�C���h�j���w���������i�C�w�W�ł��B���1985�N��100�Ƃ��A����5000���ёΏۂ̃A���P�[�g�������ʂ��W�v���Ă��܂��B

�����́A(1) ���݂̌i�����A(2) ���݂̌ٗp�A(3) 6������̌i�����A(4) 6������̌ٗp�A(5) 6������̏����A�ɂ��čs���܂��B6�����ȓ��̍w���v��i�����ԁE�Z��Ȃǁj�ɂ��Ă��s���܂����A���̍��ڂ�(3)��(5)�Ɋ܂܂��̂��ۂ��͊m�F�ł��Ă��܂���B������ɂ���A�����5���ڂɂ��āu�y�ς��Ă���v���u�ߊς��Ă���v�����w�������Ă��܂��B

�w�����ɂ������ẮA����̌o�ςƌٗp�Ɋւ���2���ڂ̕��ς��u����w���v�ŁA�o�ρE�ٗp�E�����̐�s���Ɋւ���3���ڂ̕��ρi�G�ߒ������{�j���u���Ҏw���v�ł��B�����āA�����5���ڂ̕��ϒl������ҐM�����w���ł��B

���̓��e��UM�i�~�V�K����w�j����ҐM�����w���Ɠ����ł��B����āA�������̍��iUM�͊m��l��500���j��������A�����I�ɂ�UM��CB�̐�s�w�W�ƌ�����ł��傤�B���������A��q����悤�ɁA���Ȃ��Ƃ����߂̃f�[�^��������藼�҂̒P�����̉��P�E�����ɂ͑��ւ�����܂���B

�{�w�W�̈Ӌ`�́APCE�i�l����j�Ƃ̑��ւ������Ƃ����_�ł��BPCE��GDP�⊔���Ƃ̑��ւ������ƌ����Ă��܂��B����A�����̑��֗L����������ƒ��ׂĂ����܂��傤�B

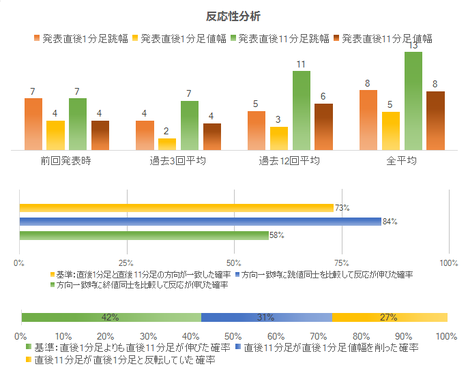

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1����������10pips�ɂ��͂��Ă��܂���B��\���z��ʂ̌������Ő�������ƁA5-9pips��11��i37���j�A10-12pips��10��i33���j�ł��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B

���߂̍ő�l��2017�N3����125.6�ł����B�O�ʂ�118.9�őO�X��������A����̎s��\�z��116.6�ł��B�����s��\�z�ȉ��̌��ʂɂȂ�A2017�N3�����s�[�N�ɉ��~��ɓ]������ۂ����˂Ȃ��`�ł��B

����̔��\���ʂ̗ǂ�������\�z����ޗ����Ȃ����A�������Ă݂܂��傤�B

�܂��A���\���ʂƎs��\�z�̓���ւ�肪�������i15��A52���j�A���݁A�{�w�W�͎s��\�z��ǂ��^�ɂ͂Ȃ��Ă��܂���B

���ɁA��s���\�i7��14���j���ꂽ����7����UM����ҐM�����w������l�́A�O�ʁE�s��\�z�������܂����i�O��m��l95.1�E�s��\�z95.0�E���\����93.1�j�B

���������AUM����l��CB�Ƃ̊Ԃɂ́A�������ԁE���\�����E�����ړI�E�������@���قړ����ł���ɂ��ւ�炸�A�������قڂ���܂���B���}���������������B

��}�̎��ԍ��ق̍��́A�P�����ɑO�����ʂɔ�ׂē������ʂ��ǂ��Ȃ����������Ȃ������A���̈�v�������߂Ă��܂��B���ʂ�45���ŁA���\���ʂ̑�������s��v�ɂȂ肪���ł��B

����āA���w�W�͒������Ԃł̏㏸�E���~��������X���������Ă��A�P�����ɑO�����ʂ��ǂ��Ȃ邩�����Ȃ邩�͕s��v�ɂȂ邱�Ƃ̕����������炢�ł��B����Ȃ��ƂȂ�A�����̎���ŁA������UM����l�̗ǂ��������Q�l�ɂ��邱�Ƃ͂ł��܂���B

�ȏ�̂��Ƃ���A��ʕ��͂ɂ���ē����w�W���ʂ̗ǂ������͂킩��Ȃ��A�����_�ł��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�ߋ����[�\�N���̓����𑨂��镪�͂ł́A�ߋ��̔������̂��������ƁA�ʏ�̒l�����Ƃ̕������߂�����Ȃ�܂��B�{�w�W�͔����������Ȏw�W�Ȃ̂ŁA�ߋ���3�{�̒����ƂȂ����P�[�X�ׂāA���̂悤�ȏꍇ�Ɍ�̓W�J�������������Ă��Ȃ����A�m�F���Ă����܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B����������3�{��21pips�ȏゾ�������Ƃ͉ߋ�1��i3���j����܂��B

����1��̒���1����������6pips�ŁA����͒���1�����̉ߋ��S����9pips�ɒB���Ă��܂���B���������A����5��̒��O10-1�����ƒ���1�����̕����͈�v���Ă��܂��B

�܂�A���O10-1�����̔�����21pips�ȏ�ɒB�����ꍇ�A���ꂪ����1�����̔����������������Ă���\��������܂��B�A���A���O10-1�������傫�������Ă��A���ꂪ�w�W���\��̔������傫�����Ƃ��Ӗ����Ă��܂���B

���ɁA���O1�����̉ߋ����ϒ�����4pips�ł��B���̒�����12pips�ȏゾ�������Ƃ͉ߋ�1��i3���j�ł��B

����1��̒���1����������13pips�ŁA����͉ߋ��S����9pips���4pips�傫���Ȃ��Ă܂����B�܂��A���̂Ƃ����O1�����ƒ���1�����̕����͈�v���Ă��܂��B

�܂�A���O1�������傫������������ƌ����āA�w�W���\����̔����������������Ă���\��������܂��B���̔������傫�������������́A1�����Ⴊ�Ȃ��̂ł킩��܂���B

�����āA����1�����̉ߋ����ϒ�����9pips�ł��B

�ߋ����ς�9pips�������Ƃ�50��������̂́A�ő�ł�18pips��������܂���i2015�N9�����j�B�{�w�W�͈��肵�Ĕ����������Ȏw�W���ƌ����܂��B

����11�����́A�ߋ����ϒ�����15pips�A�ߋ����ϒl����9pips�ł��B

���ϒl���������A����1����������������11����������6pips�ȏ�傫���A����1�����I�l��蒼��11����������10pips�ȏ�傫���Ȃ��Ă��܂��B�P�Ȃ鍷�łȂ��u�ȏ�v�ƋL�����̂́A����畽�ϒl������1�����ƒ���11���������]�������Ƃ��܂߂����ςƂȂ��Ă��邽�߂ł��B

�Ƃ�����A����11�����I�l�ƒ���1���������̕��ϒl�̍���10pips����ȏ�A�nj����̗��m�͒���1�����I�l�����Ă���̕����ǂ������ł��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

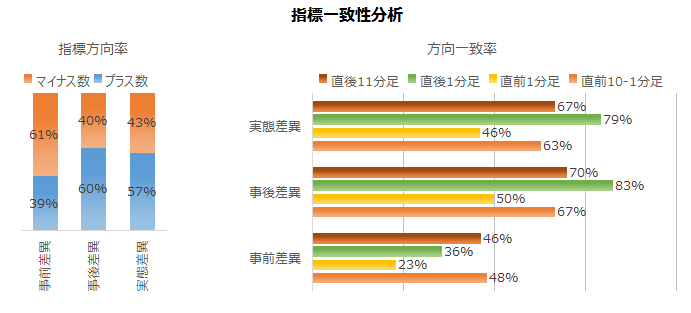

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����69���ł��B�����āA����69���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e60���E45���ł��B���ɁA����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l����m����31����������܂���B

�w�W���\����̋͂��ȓ�����nj����āA���܂�����1���������ŗ��m�ł��Ă�10pips�ɂ͒B���܂���B���\����1�����߂������_���猩��ƁA���\����11����̒l�́A����1�����̒l������邩���������]���Ă��\���̕��������Ȃ��Ă��܂��i69���j�B

����āA�{�w�W�͒nj��Ɍ����Ă��炸�A���Ȃ�t���肷����������͉҂������ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

����1�����͗z������76���ƂȂ��Ă��܂��B����1�����������ς�9pips�A�l�����ς�5pips�ł��B���\�������ׂ��Ń|�W�V���������Ȃ�A���m������5pips���x�Ǝv���Ă����������ǂ��ł��傤�B

�����āA�ǂ̃��[�\�N�������̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂ͂Ȃ��Ă��܂���B�܂�A�{�w�W�ł̎���Q���҂͔��\���ʂ�\���ł��Ă����ł͂���܂���B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�قƒ���1�����Ƃ̕�����v����83���ƍ����ŁA�{�w�W�͔��\���ʂ̎s��\�z�ɑ���ǂ������ɑf���ɔ������܂��B

�����āA���O���قƒ��O1�����̕�����v����23���i�s��v��77���j�ƂȂ��Ă�����̂́A���O1�����̒������ς�4pips�A�l�����ς�2pips��������܂���B����ł͔��������������Ď���ɂ͕s�����ł��B

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȉ���2017�N7��26���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�s��\�z�͑O�ʂ�������Ă��܂������A���\���ʂ͑O�ʁE�s��\�z�������ĉ��P���܂��܂��B�����͗z���ł����B

���߂̌X���͂��ቺ���݂��������̂́A3�����Ԃ��120��ɖ߂��܂����B

����́A�����w����147.8�i�ΑO���{3.9�j�ŁA���̐�����16�N�Ԃ荂�����ł��B���Ҏw����103.3�i�ΑO���{3.7�j�ŁA���ʂ����傫�����P���܂����B

��ɔ��\����Ă���UM����ҐM�����w���������͉��P���Ă��܂����B�挎���獡���ɂ����ď���Ҍi�������ǂ��Ȃ�v�f���ǂ��ɂ������̂��A�����A�悭�킩��܂���B

�����́A����10-1�������A���ŁA����ȍ~�͗z����L���܂����B

������ʂ͎��̒ʂ�ł����B

���O�������͂̌��_������ȍ~�̌��������K�v���ۂ��������Ă����܂��B

�V�i���I�������Ă����܂��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N7��25��23:00�ɕč��i�C�w�W�uCB����ҐM�����w���v�����\����܂��B���\��2017�N7�����̏W�v���ʂł��B

�������Ƀ��b�`�����h�A����Ǝw�������\����܂��B���������A���̉e���͖{�w�W�ɋy���A�������Ă������x������܂���B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L�����e���_�̒l�ł��B

���{�e��7��22���ɋL���Ă��܂��B25��07:00���_�ɂ����āA

��\�s��\�z��116.5�ɏC������Ă��܂����B���Q�l�܂ŁB

��\�s��\�z��116.5�ɏC������Ă��܂����B���Q�l�܂ŁB

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������x�͏������A

- ���������͑f���Ȃ��̂́A

- ���\����1���o�߂���Ɣ������L�тȂ��X�������邽�߁A�nj��ɂ͕s�����ł��B

��^���͂̌��ʂ͈ȉ��̒ʂ�ł��B

�����E���͌��ʂ͈ȉ��̒ʂ�ł��B

- �w�W���ʂɊւ���\�z���͂́u�킩��Ȃ��v�����_�ł��B

(1) 2017�N3���ɒ��߂̍ő�l�ƂȂ��Ă���͉��~��Ɠǂݎ��܂��B����̎s��\�z�́A�O��m��l��������Ă���A���̊�ɏ������\�z�ƂȂ��Ă��܂��B

(2) ���݁A�{�w�W�͎s��\�z��ǂ��^�ł͂���܂���B

(3) ��s���\���ꂽUM����ҐM�����w���̌��ʂƂ́A�P�����̑O�����ʂɑ��鑝���ł̑��ւ�����܂���B

(4) ����āA���\���s��\�z�����邩����邩�́u�킩��Ȃ��v�����_�ł��B - �ߋ��̃��[�\�N�����������A���_���\�ߒm���Ă����������ǂ��|�C���g������܂����B

(1) �܂�Ɂi�p�x3���j���O10-1�����Ⓖ�O1�������ߋ����ς�3�{���������Ƃ�����܂��B���ꂼ��̒���3�{�l��21pips�E12pips�ł��B�p�x�������Ȃ����̂́A�ߋ�����ł͂��̂Ƃ��傫�����˂������́A����1�����l�������ƈ�v���Ă��܂����B���̔������傫���Ȃ邩�ǂ����́A�ߋ����Ⴊ���Ȃ��Ă킩��܂���B

(2) ����1�����̉ߋ����ϒ�����9pips�ŁA�ő�ł�18pips��������܂���B�{�w�W�͈��肵�Ĕ����������Ȏw�W���ƌ����A������ւ̐[�ǂ��͋֕����ƌ�����ł��傤�B

(3) ����11�����I�l�ƒ���1���������̕��ϒl�̍���10pips����܂��B���ҕ���������v����A�������������ɂ߂Ă���ł��nj��̎|����������̂́A��q����悤�ɁA���\����1�����߂���ƒ���1�����l����������蔽�]�������Ƃ̕��������Ȃ��Ă��܂��B - ��^���͂̌��_�͎��̒ʂ�ł��B

(1) �����w�W���\����̋͂��ȓ�����nj����āA���܂�����1���������ŗ��m�ł��Ă�10pips�ɂ��B���܂���B���\����1�����߂������_���猩��11����̒l�́A����1�����̒l������邩���������]���Ă��\���̕��������Ȃ��Ă��܂��i69���j�B

����āA�{�w�W�͒nj��Ɍ����Ă��炸�A���Ȃ�t���肷����������͉҂������ł��B�t����́A�����������҂����ʂł����Ă��A�������������Ȃ肪���Ȃ̂ŁA�����ł͑E�߂��܂���B

(2) �w�W���\�O�̃��[�\�N���̓����́A���\��̓����\���ł��Ă��钛��������܂���B

�ނ���A�s��\�z�┭�\���ʂɊւ��Ȃ��P���ȌX���Ƃ��āA����1�����̗z������76������A���̕�ɒ��ڂ��܂��B�������\�������ׂ��Ń|�W�V���������Ȃ�A���m������5pips���x�Ǝv���Ă����������ǂ��ł��傤�B

(3) ���㍷�قƒ���1�����Ƃ̕�����v����83���ƍ����ŁA�{�w�W�͔��\���ʂ̎s��\�z�ɑ���ǂ������ɑf���ɔ������܂��B

�A���A�O�q�̒ʂ�A���\���ʂ��s��\�z�����邩����邩�́u�킩��Ȃ��v�����_�ł��B

(1) ���O1�����́A���O���قƂ̕�����v����23���i�s��v��77���j�ł��B����̎��O���ق̓}�C�i�X�Ȃ̂ŁA�A���ƌ����߂܂��B

�A���A���O1�����̉ߋ����ϒl�͒���4pips�E�l��2pips��������܂���B���Ȃ�~����͋֕��ł��B

(2) ����1�����͗z������76���ł��B�w�W���\���O�Ƀ|�W�V����������āA���\��ɒ��˂��炷���ɗ��m�E���ł��B

�A���A�ߋ��ő�ł�18pips�������˂����Ƃ��Ȃ��A�l���̕��ς�9pips��������܂���B������~����͋֕��ł��B

(3) ���\����1�����邩1���ȓ���10pips�ȏ㒵�˂���t����ł��B

�A���A����͋t����Ȃ̂ł��E�߂ł��܂���B�t��15pips�����˂���A�ߋ��̌X���Ƃ͈Ⴄ���Ƃ��N���Ă���\���������ƌ�����ł��傤�B���̏ꍇ�A��Ȃ��̂ł����ɑ��ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

CB��Conference Board�i�S�ĎY�ƐR�c�ψ���j�̗��ŁA����ҐM�����w���Ƃ����̂͏���҂̃Z���`�����g�i����}�C���h�j���w���������i�C�w�W�ł��B���1985�N��100�Ƃ��A����5000���ёΏۂ̃A���P�[�g�������ʂ��W�v���Ă��܂��B

�����́A(1) ���݂̌i�����A(2) ���݂̌ٗp�A(3) 6������̌i�����A(4) 6������̌ٗp�A(5) 6������̏����A�ɂ��čs���܂��B6�����ȓ��̍w���v��i�����ԁE�Z��Ȃǁj�ɂ��Ă��s���܂����A���̍��ڂ�(3)��(5)�Ɋ܂܂��̂��ۂ��͊m�F�ł��Ă��܂���B������ɂ���A�����5���ڂɂ��āu�y�ς��Ă���v���u�ߊς��Ă���v�����w�������Ă��܂��B

�w�����ɂ������ẮA����̌o�ςƌٗp�Ɋւ���2���ڂ̕��ς��u����w���v�ŁA�o�ρE�ٗp�E�����̐�s���Ɋւ���3���ڂ̕��ρi�G�ߒ������{�j���u���Ҏw���v�ł��B�����āA�����5���ڂ̕��ϒl������ҐM�����w���ł��B

���̓��e��UM�i�~�V�K����w�j����ҐM�����w���Ɠ����ł��B����āA�������̍��iUM�͊m��l��500���j��������A�����I�ɂ�UM��CB�̐�s�w�W�ƌ�����ł��傤�B���������A��q����悤�ɁA���Ȃ��Ƃ����߂̃f�[�^��������藼�҂̒P�����̉��P�E�����ɂ͑��ւ�����܂���B

�{�w�W�̈Ӌ`�́APCE�i�l����j�Ƃ̑��ւ������Ƃ����_�ł��BPCE��GDP�⊔���Ƃ̑��ւ������ƌ����Ă��܂��B����A�����̑��֗L����������ƒ��ׂĂ����܂��傤�B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1����������10pips�ɂ��͂��Ă��܂���B��\���z��ʂ̌������Ő�������ƁA5-9pips��11��i37���j�A10-12pips��10��i33���j�ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�����āA���\���ʂ͌�ɏC���l�����\����Ă��A���̃O���t�ł͏C�����Ă��܂���B

���߂̍ő�l��2017�N3����125.6�ł����B�O�ʂ�118.9�őO�X��������A����̎s��\�z��116.6�ł��B�����s��\�z�ȉ��̌��ʂɂȂ�A2017�N3�����s�[�N�ɉ��~��ɓ]������ۂ����˂Ȃ��`�ł��B

����̔��\���ʂ̗ǂ�������\�z����ޗ����Ȃ����A�������Ă݂܂��傤�B

�܂��A���\���ʂƎs��\�z�̓���ւ�肪�������i15��A52���j�A���݁A�{�w�W�͎s��\�z��ǂ��^�ɂ͂Ȃ��Ă��܂���B

���ɁA��s���\�i7��14���j���ꂽ����7����UM����ҐM�����w������l�́A�O�ʁE�s��\�z�������܂����i�O��m��l95.1�E�s��\�z95.0�E���\����93.1�j�B

���������AUM����l��CB�Ƃ̊Ԃɂ́A�������ԁE���\�����E�����ړI�E�������@���قړ����ł���ɂ��ւ�炸�A�������قڂ���܂���B���}���������������B

��}�̎��ԍ��ق̍��́A�P�����ɑO�����ʂɔ�ׂē������ʂ��ǂ��Ȃ����������Ȃ������A���̈�v�������߂Ă��܂��B���ʂ�45���ŁA���\���ʂ̑�������s��v�ɂȂ肪���ł��B

����āA���w�W�͒������Ԃł̏㏸�E���~��������X���������Ă��A�P�����ɑO�����ʂ��ǂ��Ȃ邩�����Ȃ邩�͕s��v�ɂȂ邱�Ƃ̕����������炢�ł��B����Ȃ��ƂȂ�A�����̎���ŁA������UM����l�̗ǂ��������Q�l�ɂ��邱�Ƃ͂ł��܂���B

�ȏ�̂��Ƃ���A��ʕ��͂ɂ���ē����w�W���ʂ̗ǂ������͂킩��Ȃ��A�����_�ł��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�ߋ����[�\�N���̓����𑨂��镪�͂ł́A�ߋ��̔������̂��������ƁA�ʏ�̒l�����Ƃ̕������߂�����Ȃ�܂��B�{�w�W�͔����������Ȏw�W�Ȃ̂ŁA�ߋ���3�{�̒����ƂȂ����P�[�X�ׂāA���̂悤�ȏꍇ�Ɍ�̓W�J�������������Ă��Ȃ����A�m�F���Ă����܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����7pips�ł��B����������3�{��21pips�ȏゾ�������Ƃ͉ߋ�1��i3���j����܂��B

����1��̒���1����������6pips�ŁA����͒���1�����̉ߋ��S����9pips�ɒB���Ă��܂���B���������A����5��̒��O10-1�����ƒ���1�����̕����͈�v���Ă��܂��B

�܂�A���O10-1�����̔�����21pips�ȏ�ɒB�����ꍇ�A���ꂪ����1�����̔����������������Ă���\��������܂��B�A���A���O10-1�������傫�������Ă��A���ꂪ�w�W���\��̔������傫�����Ƃ��Ӗ����Ă��܂���B

���ɁA���O1�����̉ߋ����ϒ�����4pips�ł��B���̒�����12pips�ȏゾ�������Ƃ͉ߋ�1��i3���j�ł��B

����1��̒���1����������13pips�ŁA����͉ߋ��S����9pips���4pips�傫���Ȃ��Ă܂����B�܂��A���̂Ƃ����O1�����ƒ���1�����̕����͈�v���Ă��܂��B

�܂�A���O1�������傫������������ƌ����āA�w�W���\����̔����������������Ă���\��������܂��B���̔������傫�������������́A1�����Ⴊ�Ȃ��̂ł킩��܂���B

�����āA����1�����̉ߋ����ϒ�����9pips�ł��B

�ߋ����ς�9pips�������Ƃ�50��������̂́A�ő�ł�18pips��������܂���i2015�N9�����j�B�{�w�W�͈��肵�Ĕ����������Ȏw�W���ƌ����܂��B

����11�����́A�ߋ����ϒ�����15pips�A�ߋ����ϒl����9pips�ł��B

���ϒl���������A����1����������������11����������6pips�ȏ�傫���A����1�����I�l��蒼��11����������10pips�ȏ�傫���Ȃ��Ă��܂��B�P�Ȃ鍷�łȂ��u�ȏ�v�ƋL�����̂́A����畽�ϒl������1�����ƒ���11���������]�������Ƃ��܂߂����ςƂȂ��Ă��邽�߂ł��B

�Ƃ�����A����11�����I�l�ƒ���1���������̕��ϒl�̍���10pips����ȏ�A�nj����̗��m�͒���1�����I�l�����Ă���̕����ǂ������ł��B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

���������͂̌��ʂ����\�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����69���ł��B�����āA����69���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e60���E45���ł��B���ɁA����1�����I�l���������_�ł́A���ꂩ����������L�ё����Ē���11�����I�l������1�����I�l����m����31����������܂���B

�w�W���\����̋͂��ȓ�����nj����āA���܂�����1���������ŗ��m�ł��Ă�10pips�ɂ͒B���܂���B���\����1�����߂������_���猩��ƁA���\����11����̒l�́A����1�����̒l������邩���������]���Ă��\���̕��������Ȃ��Ă��܂��i69���j�B

����āA�{�w�W�͒nj��Ɍ����Ă��炸�A���Ȃ�t���肷����������͉҂������ł��B

���ɁA������v�����͂̌��ʂ����\�Ɏ����܂��B

����1�����͗z������76���ƂȂ��Ă��܂��B����1�����������ς�9pips�A�l�����ς�5pips�ł��B���\�������ׂ��Ń|�W�V���������Ȃ�A���m������5pips���x�Ǝv���Ă����������ǂ��ł��傤�B

�����āA�ǂ̃��[�\�N�������̃��[�\�N���Ƃ̕�����v����30���ȉ���������70���ȏ�ɂ͂Ȃ��Ă��܂���B�܂�A�{�w�W�ł̎���Q���҂͔��\���ʂ�\���ł��Ă����ł͂���܂���B

�Ō�ɁA�w�W��v�����͂̌��ʂ����\�Ɏ����܂��B

���㍷�قƒ���1�����Ƃ̕�����v����83���ƍ����ŁA�{�w�W�͔��\���ʂ̎s��\�z�ɑ���ǂ������ɑf���ɔ������܂��B

�����āA���O���قƒ��O1�����̕�����v����23���i�s��v��77���j�ƂȂ��Ă�����̂́A���O1�����̒������ς�4pips�A�l�����ς�2pips��������܂���B����ł͔��������������Ď���ɂ͕s�����ł��B

�y4. �V�i���I�쐬�z

�����ӏ������̃V�i���I�̍������Q�Ɗ肢�܂��B

�ȏ�

2017�N7��25��23:00���\

�ȉ���2017�N7��26���ɒNjL���Ă��܂��B

�U. ���ʁE����

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�s��\�z�͑O�ʂ�������Ă��܂������A���\���ʂ͑O�ʁE�s��\�z�������ĉ��P���܂��܂��B�����͗z���ł����B

���߂̌X���͂��ቺ���݂��������̂́A3�����Ԃ��120��ɖ߂��܂����B

����́A�����w����147.8�i�ΑO���{3.9�j�ŁA���̐�����16�N�Ԃ荂�����ł��B���Ҏw����103.3�i�ΑO���{3.7�j�ŁA���ʂ����傫�����P���܂����B

��ɔ��\����Ă���UM����ҐM�����w���������͉��P���Ă��܂����B�挎���獡���ɂ����ď���Ҍi�������ǂ��Ȃ�v�f���ǂ��ɂ������̂��A�����A�悭�킩��܂���B

�����́A����10-1�������A���ŁA����ȍ~�͗z����L���܂����B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�y6. ���͌��z