新規記事の投稿を行うことで、非表示にすることが可能です。

2017年06月22日

欧州景気指標「PMI速報値」発表前後のEURJPY反応分析(2017年6月23日17:00発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

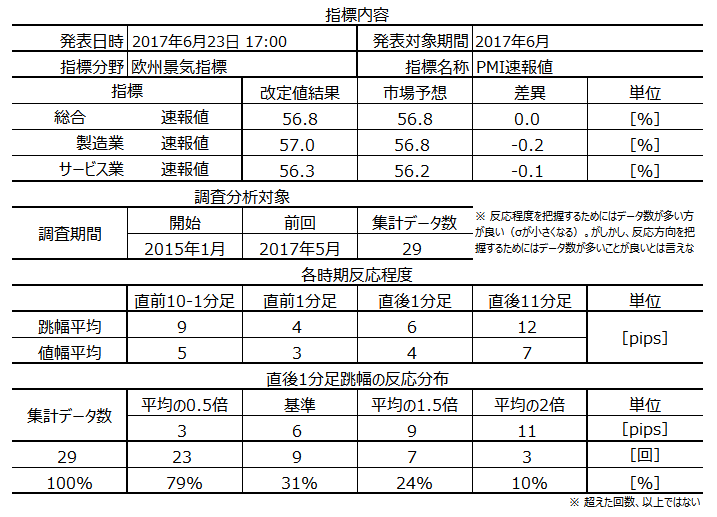

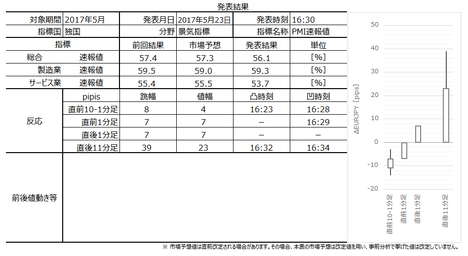

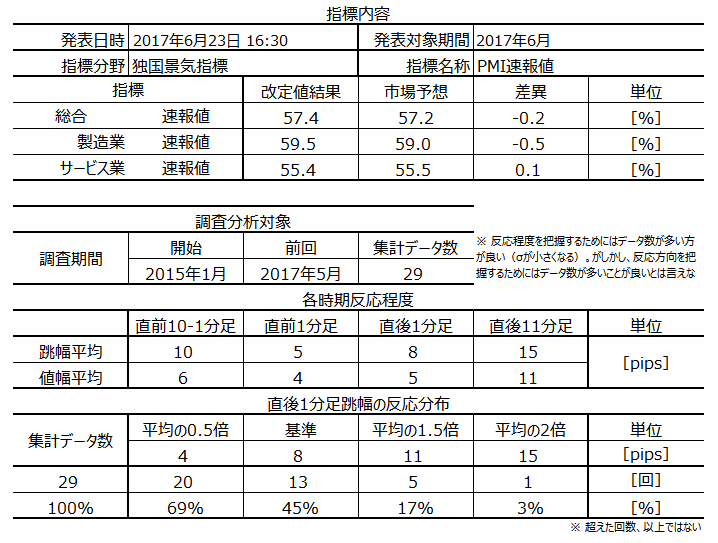

2017年6月23日17:00に欧州景気指標「PMI速報値」が発表されます。今回発表は2017年6月分の集計結果です。

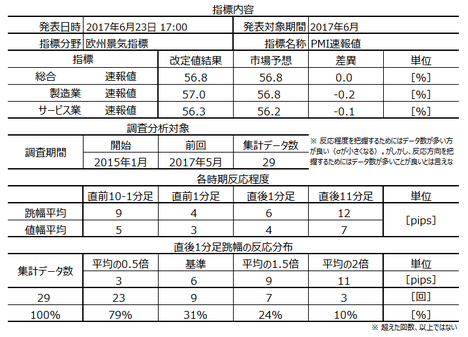

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

次に指標定型分析の結論は次の通りです。

以上の分析結果に基づき、本指標での取引は諦めます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

独国PMI速報値における同項の説明と同じです。

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

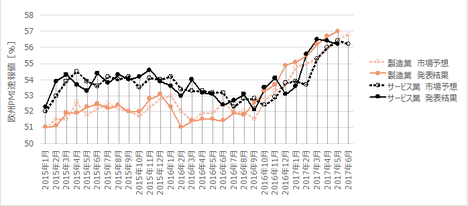

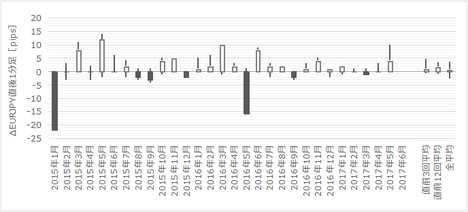

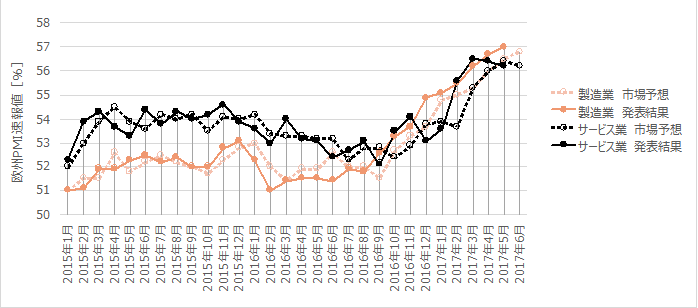

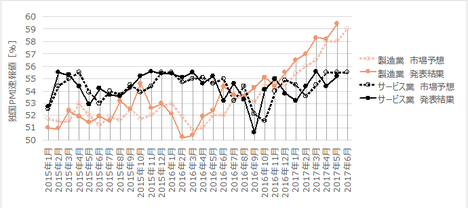

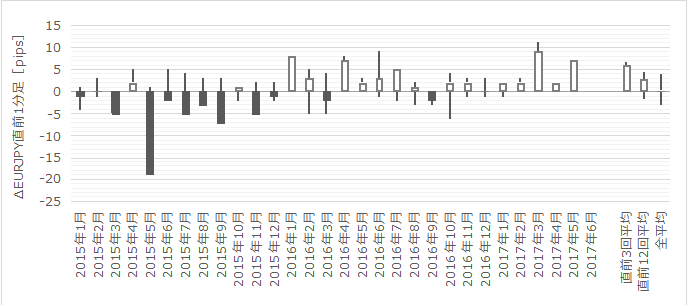

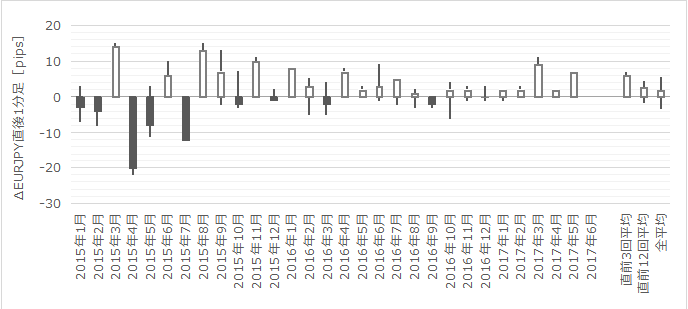

下図に過去の市場予想と発表結果を示します。

まず先に、気になる点から明らかにします。

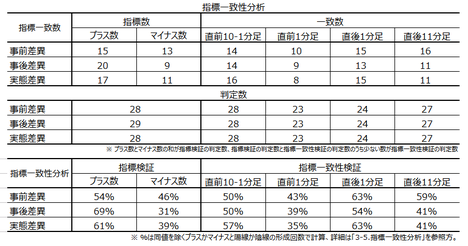

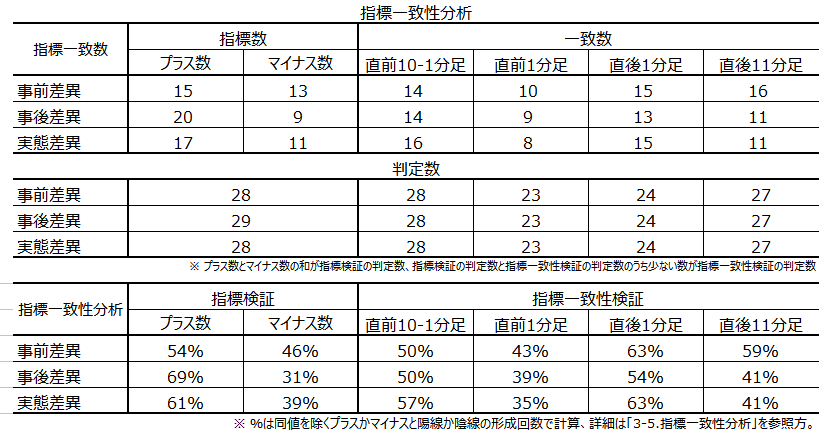

下表に、独国PMI速報値との指標結果・反応結果の一致率を纏めています。

結果、各期間のローソク足の方向には67%以上の高い一致率が見られないものの、指標の事後差異・実態差異は各69%・71%の一致率となっています。

つまり、独国PMI速報値と欧州PMI速報値を過去に遡って調べると、一方の発表値が市場予想を超えた月にはもう一方も市場予想を超え、一方が前回(改定値)を超えた月にはもう一方も前回結果を超えがちです。その確率が3回に2回以上ということです。

市場予想後追い型の指標のように見受けられます。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

確認しておきましょう。

製造業PMIは過去29回中7回(24%)、発表結果が市場予想の大小関係が前月と入れ替わっています。サービス業PMIは過去29回中15回(52%)、入れ替わっています。

つまり、製造業PMIは毎月の発表値が一旦市場予想を上抜けたら(下抜けたら)、なかなか次に下抜け(上抜け)が起きにくい「市場予想後追い型」と言えます。前月は発表結果が4か月ぶりに市場予想を下抜けたので、下抜けが続く可能性が高いと言えます。

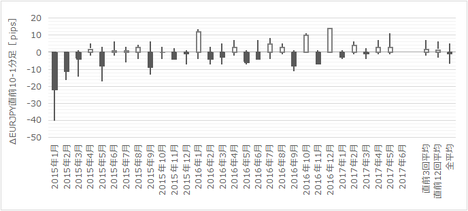

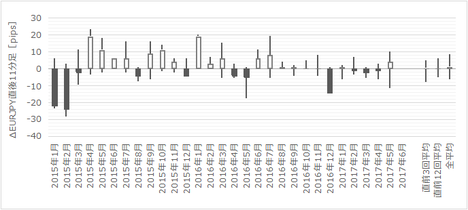

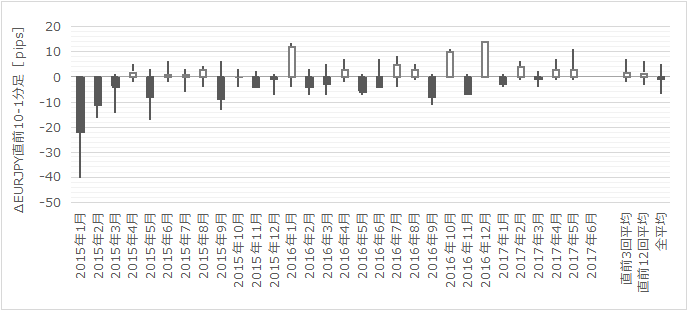

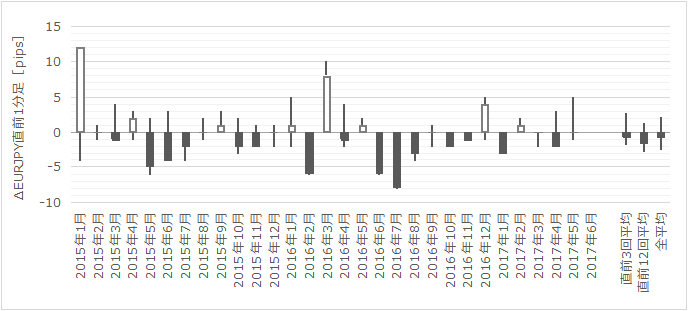

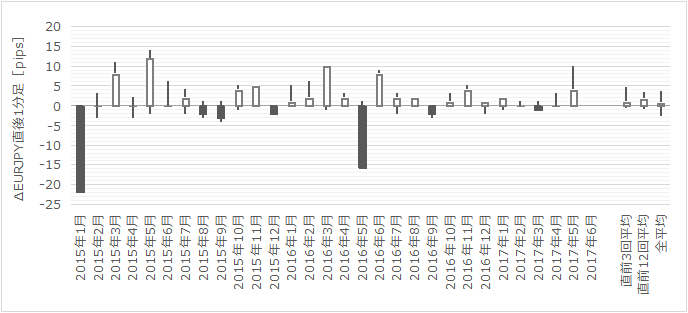

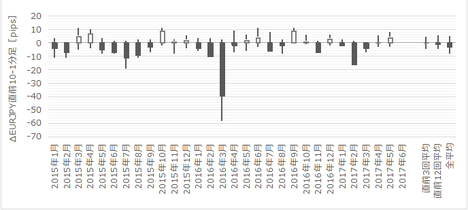

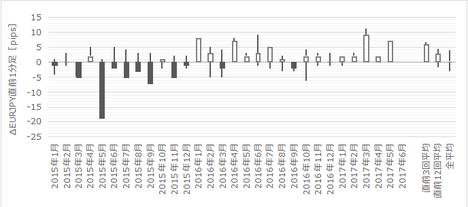

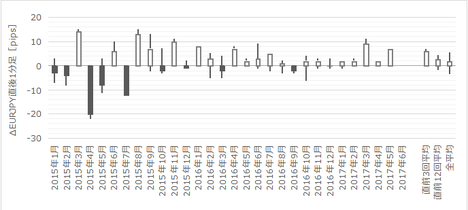

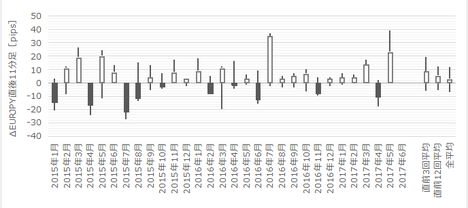

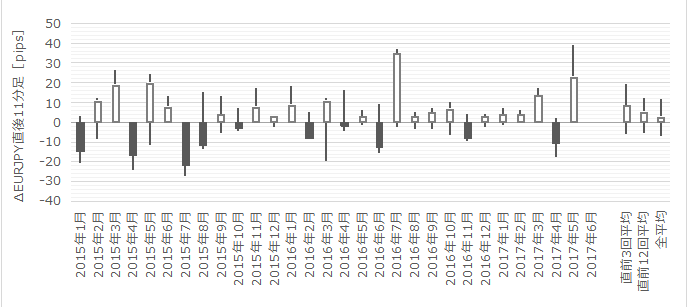

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

全体的に、指標発表前は陰線が目立ち、指標発表後は陽線が目立ちます。最近の傾向は、直後11分足が上下にヒゲを残して始値付近に戻る傾向が見受けられます。

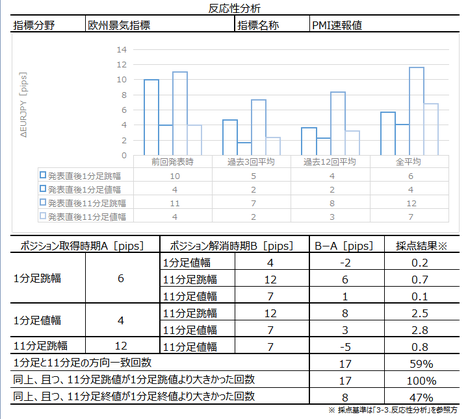

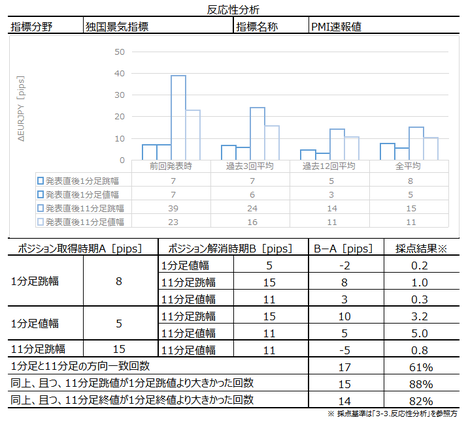

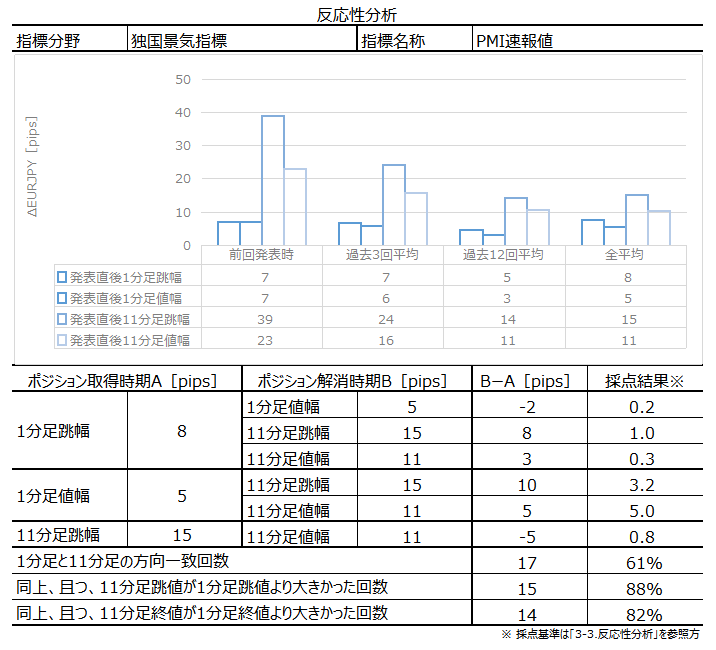

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が59%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは100%、終値同士で反応が伸びたことは47%となっています。

つまり、本指標は追撃に不向きです。そしてもし、反応が初期反応と同じ方向に伸びるにせよ、直後1分足の終値がついて以降に高値を付けるものの、直後11分足終値は直後1分足終値より小さくなる、ということを現しています。順張り追撃は指標発表後の2-3分と考えておいた方が良いでしょう。

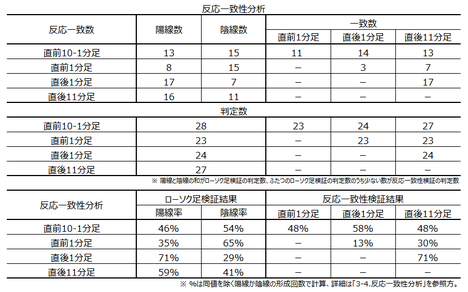

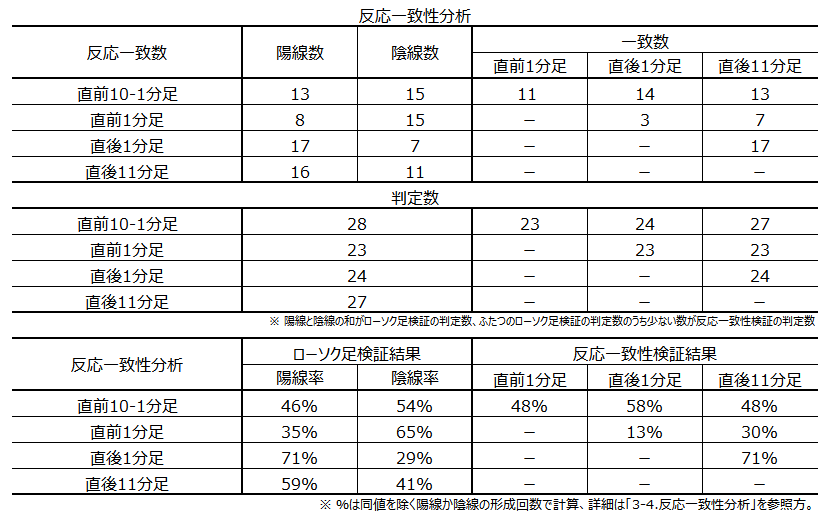

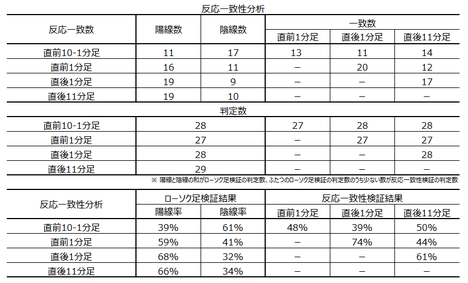

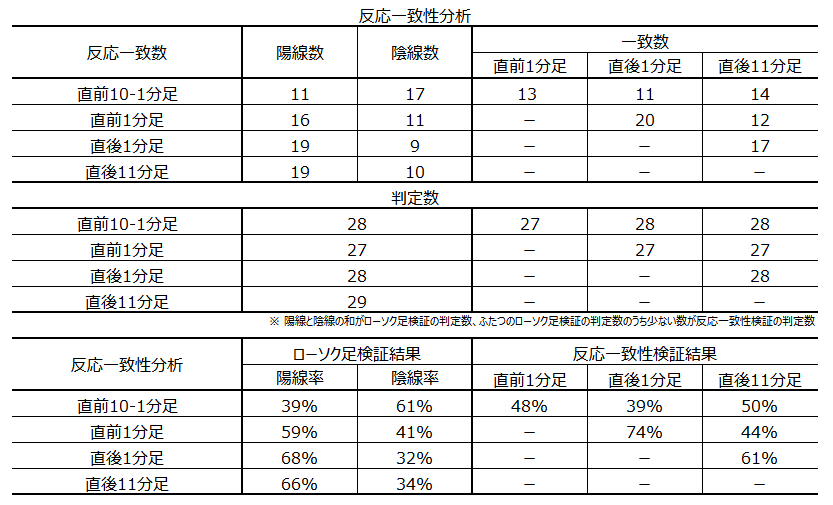

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直後1分足は陽線率が71%と、偏りが見受けられます。

そして、直後1分足と直後11分足との方向一致率は71%となっています。がしかし、反応性分析の結果、直後1分足と直後11分足の終値同士の反応伸長率は50%弱となっています。よって、直後1分足よりも直後11分足が同じ方向で反応を伸ばし続けたことは71%✕47%で、33%(3回に1回)ということになります。

同様に計算すると、直後1分足と直後11分足が同方向に反応するものの、初期反応の値幅を削るように反応することは59%ー33%=26%、発表から1分経過後に反応方向が(陽線が陰線に、陰線が陽線に)逆転することは100%−59%=31%、ということになります。

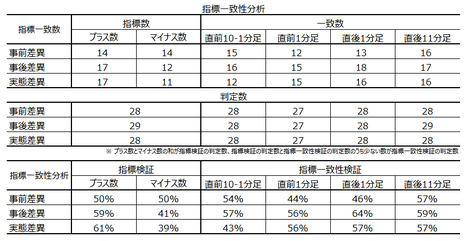

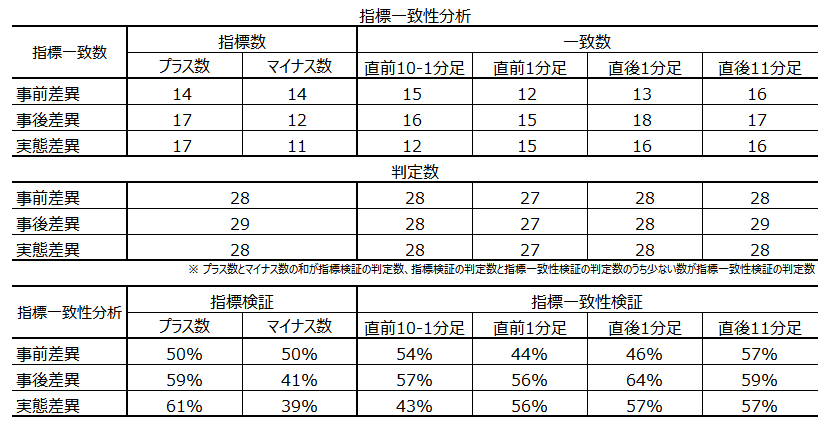

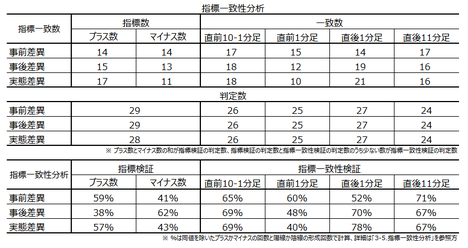

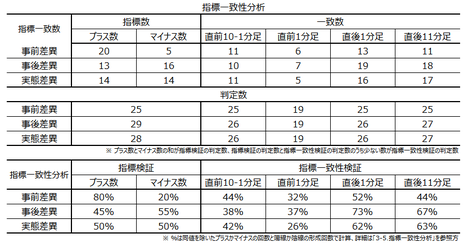

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

事前差異は、直後1分足との方向一致率が63%となっており、これは他の期間のローソク足との方向一致率より高い確率です。とは言え3回に2回にも満たない確率ですから、この数字でポジションを取ることはできません。

事後差異・実態差異も、各ローソク足との方向一致率が高くありません。

つまり、本指標の市場予想や発表結果の良し悪しは、各ローソク足の反応方向と無関係だと思っていた方が良さそうです。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月24日に追記しています。

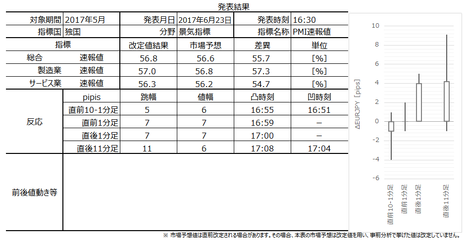

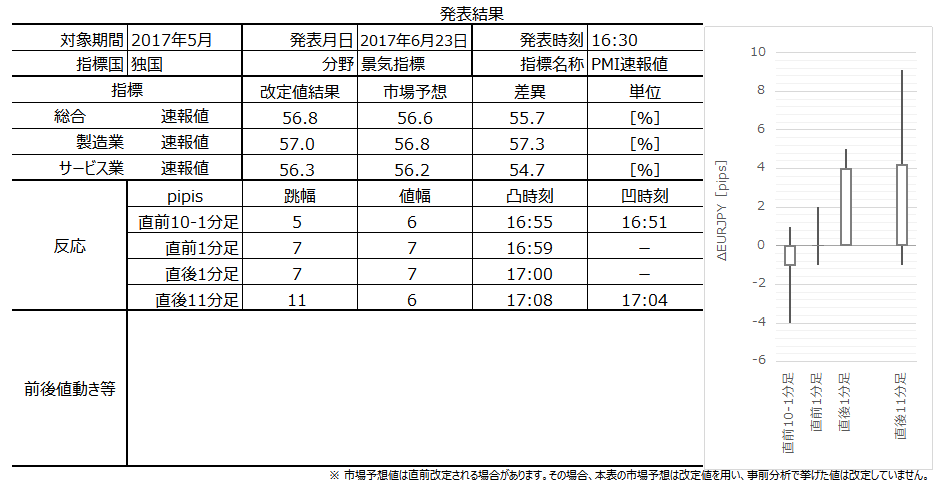

本指標発表結果及び反応は次の通りでした。

結果は製造業が改善したものの、サービス業と総合が低下しました。但し、総合指数は前月・前々月が数年来の高水準になっていたので、一旦、小休止といったところでしょう。

反応は陽線です。

事前検討の結論に依り取引していません。

もし仮に、本指標での反応が「製造業>サービス業」の影響を受け、且つ、今回の製造業が市場予想を上回ると予見できていたとしても、過去の実績を見る限り、本指標の反応が素直とは限りません。

そして、指標発表直後の反応を確認してからの追撃でも、直後1分足と直後11分足の方向一致率が安心して追撃ポジションを取れるほど高くありません。

結果的に今回、素直な反応をしたからと言って、やはりポジションを取るのは難しかったでしょう。

今回はポジションを取らない予定だったので、シナリオがありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月23日17:00に欧州景気指標「PMI速報値」が発表されます。今回発表は2017年6月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

- 本指標発表前後の反応は、指標発表前と後の10分間でほぼ同じく10pips程度です。そして、指標発表直後(直後1分足跳幅)だけで10pips以上反応したことは、ほぼ10回に1回しかありません。

- 全体的に、指標発表前は陰線が目立ち、指標発表後は陽線が目立ちます。最近の傾向は、直後11分足が上下にヒゲを残して始値付近に戻る傾向が見受けられます。

- 製造業PMIは「市場予想後追い型」です。前月は発表結果が4か月ぶりに市場予想を下抜けたので、下抜けが続く可能性が高いと言えます。

次に指標定型分析の結論は次の通りです。

- 指標間一致性分析は次の通りです。対比は独国PMI速報値と行っています。

独国PMI速報値と欧州PMI速報値の関係を過去に遡って調べると、一方の発表値が市場予想を超えた月にはもう一方も市場予想を超え、一方の発表値が前回(改定値)を超えた月にはもう一方も前回結果を超えがちです。その確率が3回に2回以上となっています。

けれども残念なことに、直後1分足の反応方向の一致率は、両指標間で63%しかありません。 - 反応性分析は次の通りです。

本指標は追撃に不向きです。

そしてもし、反応が初期反応と同じ方向に伸びるにせよ、直後1分足の終値がついて以降に高値を付けるものの、直後11分足終値は直後1分足終値より小さくなりがちです。順張り追撃は指標発表後の2-3分まで、と考えておいた方が良いでしょう。 - 反応一致性分析は次の通りです。

直後1分足は陽線率が71%と、偏りが見受けられます。

直後1分足と直後11分足が同方向に反応を伸ばし続けることは33%、同方向だが初期反応の値幅を削ることは26%、発表から1分経過後に反応方向が(陽線が陰線に、陰線が陽線に)逆転することは31%、ということになります。

指標発表から1分を過ぎると、どちらに変化するのかがわからない指標です。 - 指標一致性分析は次の通りです。

事前差異・事後差異・実態差異のいずれも、各ローソク足との方向一致率が高くありません。つまり、本指標の市場予想や発表結果の良し悪しは、各ローソク足の反応方向と無関係だと思っていた方が良さそうです。

以上の分析結果に基づき、本指標での取引は諦めます。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

独国PMI速報値における同項の説明と同じです。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

まず先に、気になる点から明らかにします。

下表に、独国PMI速報値との指標結果・反応結果の一致率を纏めています。

結果、各期間のローソク足の方向には67%以上の高い一致率が見られないものの、指標の事後差異・実態差異は各69%・71%の一致率となっています。

つまり、独国PMI速報値と欧州PMI速報値を過去に遡って調べると、一方の発表値が市場予想を超えた月にはもう一方も市場予想を超え、一方が前回(改定値)を超えた月にはもう一方も前回結果を超えがちです。その確率が3回に2回以上ということです。

市場予想後追い型の指標のように見受けられます。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

確認しておきましょう。

製造業PMIは過去29回中7回(24%)、発表結果が市場予想の大小関係が前月と入れ替わっています。サービス業PMIは過去29回中15回(52%)、入れ替わっています。

つまり、製造業PMIは毎月の発表値が一旦市場予想を上抜けたら(下抜けたら)、なかなか次に下抜け(上抜け)が起きにくい「市場予想後追い型」と言えます。前月は発表結果が4か月ぶりに市場予想を下抜けたので、下抜けが続く可能性が高いと言えます。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

全体的に、指標発表前は陰線が目立ち、指標発表後は陽線が目立ちます。最近の傾向は、直後11分足が上下にヒゲを残して始値付近に戻る傾向が見受けられます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が59%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは100%、終値同士で反応が伸びたことは47%となっています。

つまり、本指標は追撃に不向きです。そしてもし、反応が初期反応と同じ方向に伸びるにせよ、直後1分足の終値がついて以降に高値を付けるものの、直後11分足終値は直後1分足終値より小さくなる、ということを現しています。順張り追撃は指標発表後の2-3分と考えておいた方が良いでしょう。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直後1分足は陽線率が71%と、偏りが見受けられます。

そして、直後1分足と直後11分足との方向一致率は71%となっています。がしかし、反応性分析の結果、直後1分足と直後11分足の終値同士の反応伸長率は50%弱となっています。よって、直後1分足よりも直後11分足が同じ方向で反応を伸ばし続けたことは71%✕47%で、33%(3回に1回)ということになります。

同様に計算すると、直後1分足と直後11分足が同方向に反応するものの、初期反応の値幅を削るように反応することは59%ー33%=26%、発表から1分経過後に反応方向が(陽線が陰線に、陰線が陽線に)逆転することは100%−59%=31%、ということになります。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

事前差異は、直後1分足との方向一致率が63%となっており、これは他の期間のローソク足との方向一致率より高い確率です。とは言え3回に2回にも満たない確率ですから、この数字でポジションを取ることはできません。

事後差異・実態差異も、各ローソク足との方向一致率が高くありません。

つまり、本指標の市場予想や発表結果の良し悪しは、各ローソク足の反応方向と無関係だと思っていた方が良さそうです。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月23日17:00発表

以下は2017年6月24日に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は製造業が改善したものの、サービス業と総合が低下しました。但し、総合指数は前月・前々月が数年来の高水準になっていたので、一旦、小休止といったところでしょう。

反応は陽線です。

(5-2. 取引結果)

事前検討の結論に依り取引していません。

【6. 分析検証】

(6-1. 分析検証)

もし仮に、本指標での反応が「製造業>サービス業」の影響を受け、且つ、今回の製造業が市場予想を上回ると予見できていたとしても、過去の実績を見る限り、本指標の反応が素直とは限りません。

そして、指標発表直後の反応を確認してからの追撃でも、直後1分足と直後11分足の方向一致率が安心して追撃ポジションを取れるほど高くありません。

結果的に今回、素直な反応をしたからと言って、やはりポジションを取るのは難しかったでしょう。

(6-2. シナリオ検証)

今回はポジションを取らない予定だったので、シナリオがありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

独国景気指標「PMI速報値」発表前後のEURJPY反応分析(2017年6月23日16:30発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

2017年6月23日16:30に独国景気指標「PMI速報値」が発表されます。今回発表は2017年6月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

次に指標定型分析の結論は次の通りです。

以上の分析結果に基づき以下のシナリオで取引に臨みます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

PMIは、企業購買担当者に直接調査して算出されるため、景気実態を正確に反映した先行指標と言われています。

一般論として、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため、それだけの先行性があると考えられます。それよりは先行性が劣るものの、サービス業の仕入れも機会喪失を避けるため、消費者の動向に先んじようと必死です。

但し、この「製造業景況感はサービス業景況感よりも先行性がある」という言い伝えは、日本や独国にあまり当てはまりません。昔とは違って、流通経路が可視化・効率化され、企業購買部門の力量が向上し、今では輸出大国の日本や独国の製造業は国内サービス業を介さずに海外と直接取引を行うことができるから、です。サービス業の仕入れに至っては、ほぼ消費動向とリアルタイムで一致しつつあるのです。

指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

指数の意義は、景気転換をGDPよりも先行示唆することと、です。

反応は、指標発表結果の良し悪しと相関があるものの、あまり高くありません。

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

反応は、製造業>サービス業>総合の順に反応に寄与しがちです。

指標結果に最も素直に反応しがちな直後1分足との方向一致率は、製造業PMIの発表結果と市場予想の差(事後差異)に対し、方向一致率が71%となります。サービス業PMIとは54%しかありません。総合PMIとは求めていませんが、それでこれまでの取引に不都合は生じていません。

製造業PMIは、典型的な市場予想後追い型の指標です。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

確認してみましょう。

市場予想を発表結果が上抜け・下抜けした回数は、調査期間において11回(38%)です。特に、2016年4月以降の15回に限って言えば3回(20%)しかありません。

よって、製造業PMIに関する限り、市場予想が発表結果を上抜けたら(下抜けたら)抜けっぱなし、という「市場予想後追い型」の特徴を備えています。

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足は陰線が、直前1分足は2015年12月までが陰線、それ以降は陽線が目立っています。直後1分足・直後11分足は陽線が目立ちます。

そして、全体的にはヒゲが短い傾向があるようです。

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が61%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは88%、終値同士で反応が伸びたことは82%となっています。

つまり、方向一致率を見る限り安心して追撃できないものの、方向一致時の反応伸長率は高いようです。

これは、EURの特徴である「トレンド継続>指標反応」が現れているのだと思われます。ならば、15:30ないしは16:00からのトレンドに対し順方向に反応したときにだけ追撃すれば良い訳です。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

本ブログでのポジション取得基準に達していませんが、直後1分足の陽線率が68%と、3回に2回以上となっています。

そして、直前1分足と直後1分足との方向一致率が74%に達しています。本指標で指標発表直前の取引参加者は、指標発表直後の反応方向を把握できているのです。

先に形成されたローソク足が、その後に形成されるローソク足の方向を示唆している兆候はありません。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

事前差異は各ローソク足と高い方向一致率がありません。

事後差異は直後1分足との方向一致率が71%です。発表結果に対して素直に反応しがちな指標です。また、3回に2回以上(68%)は、直前10-1分足と方向一致しています。これもまた、取引参加者が指標発表前に指標発表直後の反応方向をほぼ予見できているという兆候と捉えることができます。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月24日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は、製造業が市場予想を上回り、サービス業と総合が市場予想を下回りました。

反応は陽線です。

サービス業と総合が市場予想を下回ったものの、各53.7・56.1ですから高水準であることに違いありません。内訳を確認できていませんが、解説記事に依れば「新規受注が好調なのであまり心配いらない」ということです。

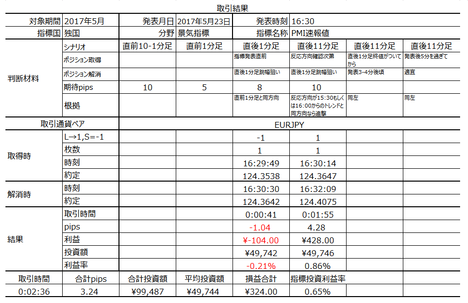

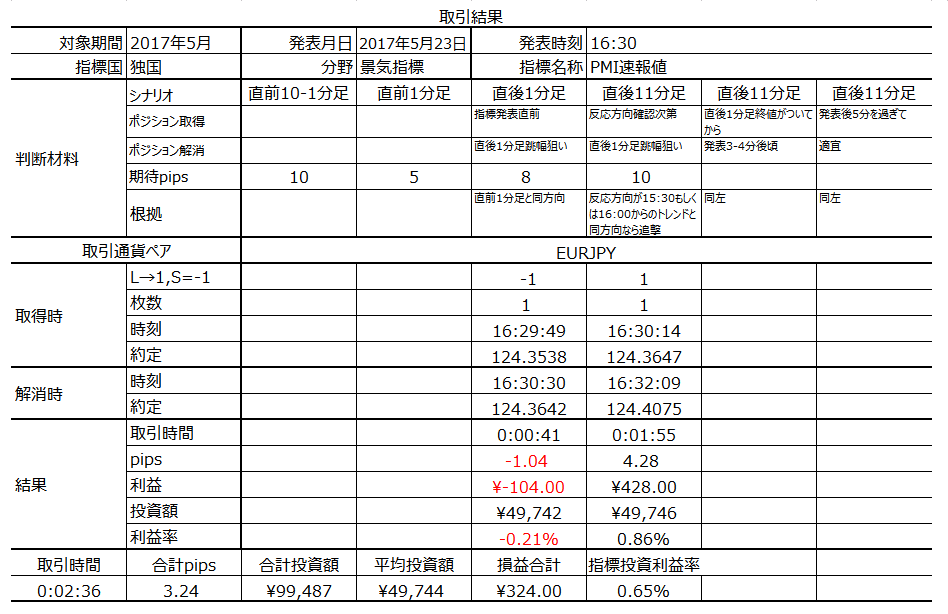

取引結果は次の通りでした。

シナリオ通りのポジション取得・解消であり、1勝1敗ながら全体ではプラスになりました。

珍しく「損切→ドテン(反対方向への売買に転じること)」でなく、「ドテン→損切」の順で行い、一時的に両建てとなりました。今回はうまくいったものの、あまり良い勝ち方ではないですね。

事前調査分析内容を、以下に検証します

反応への寄与が「製造業>サービス業」という点は再確認できました。

直前1分足と同方向に直後1分足のポジションを取ったつもりで、結果的には直前1分足が反転したために直後1分足が損切となりました。多少の信頼度低下があっても、直前1分足でなく直前10-1分足を見てポジションを決める方が良いのかもしれません。

失敗です。

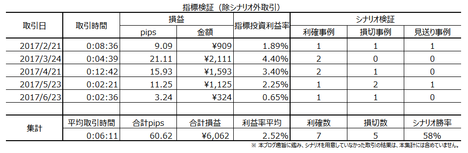

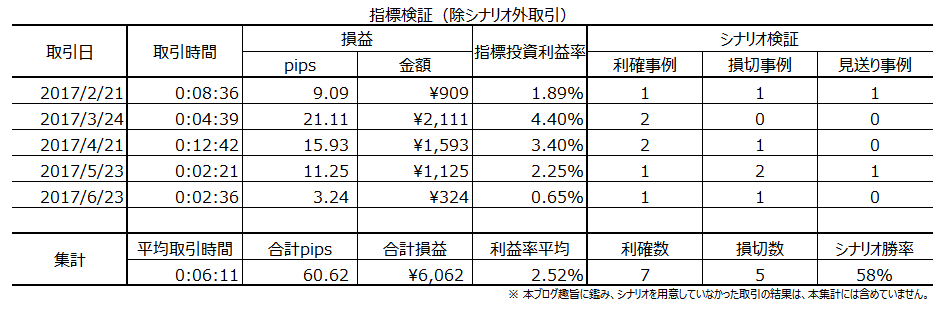

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月23日16:30に独国景気指標「PMI速報値」が発表されます。今回発表は2017年6月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

- 反応はあまり大きくありません。過去平均値を見る限り、指標発表前後の10分間の跳幅・値幅はほぼ同じです。

- 本指標の取引参加者は、指標発表前に指標発表直後の反応方向を良く掴んでいます。

- 製造業PMIに反応しがちです。

指標結果に最も素直に反応しがちな直後1分足との方向一致率を調べてみると、製造業PMIの発表結果と市場予想の差(事後差異)に対し、方向一致率が71%となります。サービス業PMIとは54%しかありません。 - その製造業PMIは典型的な市場予想後追い型の指標です。

市場予想を発表結果が上抜け・下抜けした回数は、調査期間において11回(38%)です。特に、2016年4月以降の15回に限って言えば3回(20%)しかありません。

よって、製造業PMIは、市場予想が発表結果を上抜けたら(下抜けたら)抜けっぱなし、という「市場予想後追い型」の特徴を備えています。

次に指標定型分析の結論は次の通りです。

- 反応性分析は次の通りです。

直後1分足と直後11分足との方向一致率が61%しかないものの、方向一致時には両者の反応伸長率が跳値同士・終値同士で各88%・82%となっています。つまり、方向一致率を見る限り、安心して追撃できないので、短期利確の繰り返しで微益を積み重ねる取引方法が良いでしょう。

そしてこの傾向には、EURの特徴である「トレンド継続性>指標反応性」が現れている、と思われます。ならば、15:30ないしは16:00から発表直前までのトレンドに対し、発表直後の反応が方向一致していたときにだけ複数回の追撃すれば良い訳です。 - 反応一致性分析は次の通りです。

直前1分足と直後1分足との方向一致率が74%に達しており、本指標の発表直前取引参加者は、発表直後の反応方向をほぼ正しく(4回に3回)予見できているようです。 - 指標一致性分析は次の通りです。

市場予想がどうあれ、各ローソク足との方向との関係にはあまり関係ないようです。

発表結果の(市場予想と比較した)良し悪しに対し素直に反応しがちです。また、3回に2回以上(68%)は、直前10-1分足と方向一致しています。これもまた、取引参加者が指標発表前に指標発表直後の反応方向をほぼ予見できているという兆候と捉えることができます。

以上の分析結果に基づき以下のシナリオで取引に臨みます。

- 直後1分足は、指標発表直前に、直前1分足の方向と同じにポジションを取ります。もし、直前1分足が同値終了しそうなら、直前10-1分足と同じ方向にポジションを取ります。

いずれにせよ短期利確です。 - その後は、指標発表直後の反応方向が15:30ないしは16:00からのトレンド方向と同じなら追撃、同じでなければ取引を諦めます。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

PMIは、企業購買担当者に直接調査して算出されるため、景気実態を正確に反映した先行指標と言われています。

一般論として、製造業の材料・部品調達は、数か月先の取引先動向や製品需要から仕入れを行うため、それだけの先行性があると考えられます。それよりは先行性が劣るものの、サービス業の仕入れも機会喪失を避けるため、消費者の動向に先んじようと必死です。

但し、この「製造業景況感はサービス業景況感よりも先行性がある」という言い伝えは、日本や独国にあまり当てはまりません。昔とは違って、流通経路が可視化・効率化され、企業購買部門の力量が向上し、今では輸出大国の日本や独国の製造業は国内サービス業を介さずに海外と直接取引を行うことができるから、です。サービス業の仕入れに至っては、ほぼ消費動向とリアルタイムで一致しつつあるのです。

指数の解釈は、50%を上回ると景気拡大・50%を下回ると景気後退、です。

指数の意義は、景気転換をGDPよりも先行示唆することと、です。

反応は、指標発表結果の良し悪しと相関があるものの、あまり高くありません。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

反応は、製造業>サービス業>総合の順に反応に寄与しがちです。

指標結果に最も素直に反応しがちな直後1分足との方向一致率は、製造業PMIの発表結果と市場予想の差(事後差異)に対し、方向一致率が71%となります。サービス業PMIとは54%しかありません。総合PMIとは求めていませんが、それでこれまでの取引に不都合は生じていません。

製造業PMIは、典型的な市場予想後追い型の指標です。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

確認してみましょう。

市場予想を発表結果が上抜け・下抜けした回数は、調査期間において11回(38%)です。特に、2016年4月以降の15回に限って言えば3回(20%)しかありません。

よって、製造業PMIに関する限り、市場予想が発表結果を上抜けたら(下抜けたら)抜けっぱなし、という「市場予想後追い型」の特徴を備えています。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足は陰線が、直前1分足は2015年12月までが陰線、それ以降は陽線が目立っています。直後1分足・直後11分足は陽線が目立ちます。

そして、全体的にはヒゲが短い傾向があるようです。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が61%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは88%、終値同士で反応が伸びたことは82%となっています。

つまり、方向一致率を見る限り安心して追撃できないものの、方向一致時の反応伸長率は高いようです。

これは、EURの特徴である「トレンド継続>指標反応」が現れているのだと思われます。ならば、15:30ないしは16:00からのトレンドに対し順方向に反応したときにだけ追撃すれば良い訳です。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

本ブログでのポジション取得基準に達していませんが、直後1分足の陽線率が68%と、3回に2回以上となっています。

そして、直前1分足と直後1分足との方向一致率が74%に達しています。本指標で指標発表直前の取引参加者は、指標発表直後の反応方向を把握できているのです。

先に形成されたローソク足が、その後に形成されるローソク足の方向を示唆している兆候はありません。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

事前差異は各ローソク足と高い方向一致率がありません。

事後差異は直後1分足との方向一致率が71%です。発表結果に対して素直に反応しがちな指標です。また、3回に2回以上(68%)は、直前10-1分足と方向一致しています。これもまた、取引参加者が指標発表前に指標発表直後の反応方向をほぼ予見できているという兆候と捉えることができます。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月23日16:30発表

以下は2017年6月24日に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、製造業が市場予想を上回り、サービス業と総合が市場予想を下回りました。

反応は陽線です。

サービス業と総合が市場予想を下回ったものの、各53.7・56.1ですから高水準であることに違いありません。内訳を確認できていませんが、解説記事に依れば「新規受注が好調なのであまり心配いらない」ということです。

(5-2. 取引結果)

取引結果は次の通りでした。

シナリオ通りのポジション取得・解消であり、1勝1敗ながら全体ではプラスになりました。

珍しく「損切→ドテン(反対方向への売買に転じること)」でなく、「ドテン→損切」の順で行い、一時的に両建てとなりました。今回はうまくいったものの、あまり良い勝ち方ではないですね。

【6. 分析検証】

(6-1. 分析検証)

事前調査分析内容を、以下に検証します

反応への寄与が「製造業>サービス業」という点は再確認できました。

直前1分足と同方向に直後1分足のポジションを取ったつもりで、結果的には直前1分足が反転したために直後1分足が損切となりました。多少の信頼度低下があっても、直前1分足でなく直前10-1分足を見てポジションを決める方が良いのかもしれません。

失敗です。

(6-2. シナリオ検証)

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年06月20日

NZ金融政策発表前後のNZDJPY反応分析(2017年6月22日06:00公表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

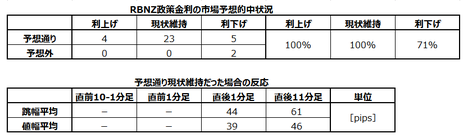

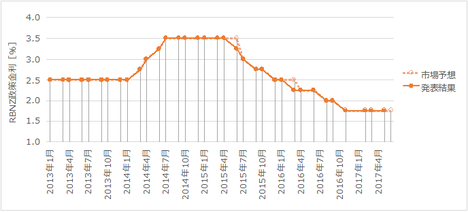

2017年6月22日06:00にNZ金融政策「RBNZ政策金利」が発表されます。

本指標の要点は下表に整理しておきました。今回の市場予想は現状維持です。

本指標は全体的に大きく反応し、「市場予想通り現状維持」でも大きく反応します。

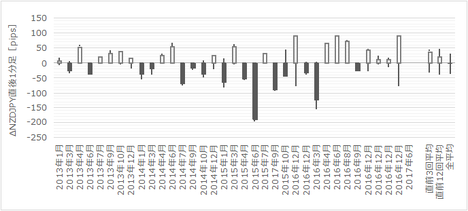

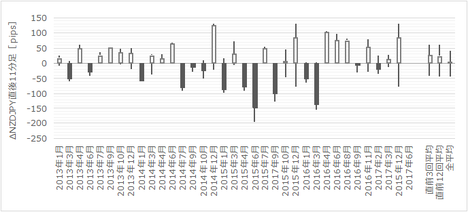

直後1分足と直後11分足の始値基準ローソク足を示しておきます。

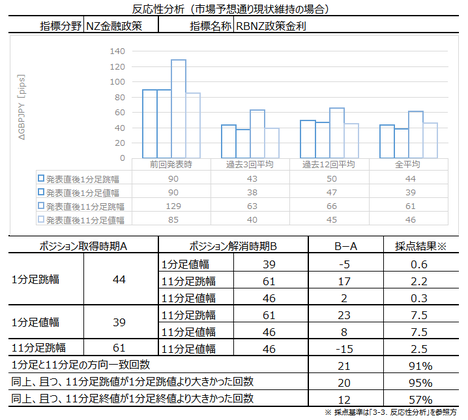

注目すべき点は、反応性分析の結果です。

直後11分足は、直後1分足との方向一致率が91%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは95%です。終値同士で反応が伸びたことは57%です。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値を狙うのに適した数値となっています。

だから無理をして発表前にポジションを取る必要なんてありません。終値同士を比べた反応が伸びていない以上、短期利確が基本だという点にはご注意ください。

直近3回の「市場予想通り現状維持」だったときの4本足チャートをご覧ください。

NZやRBNZを取り巻く経済環境や市場環境が変化しているため、発表後の反応もまちまちです。

2017年2月はまず陽線で反応し、高値で反転して直後11分足は陰線で終わりました。高値と直後11分足安値の落差は58pipsに達しています。もし初期反応を見て追撃ポジションを取っていたら、損切となっていたでしょう。

2017年3月は(おそらく)発表直後に陰線側にヒゲを形成すると、その後は陽線で反応しています。直後1分足と直後11分足を見比べると、跳値同士・終値同士で反応が伸びています。

2017年5月も(おそらく)発表直後に陰線側にヒゲを形成すると、その後は陽線で反応しています。直後1分足と直後11分足を見比べると、跳値同士の反応を伸ばしたものの、終値同士での反応は値幅を削っています。

このときに、声明で示された現状及び見通し要点は次の通りです。

最後の「予見可能な将来に亘って政策金利を変更する必要はない」で反応が大きくなったと考えられます。

以上の調査・分析結果に基づき、シナリオは発表後に一呼吸(1-2秒)おいて追撃とします。動きが激しくてなかなかポジションが取れなくても、発表から1分が経過する頃にはポジションが取れるでしょう。

反応性分析では、直後1分足と後11分足の方向一致率が91%で、方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは95%もあるのです。一方、終値同士で反応を伸ばしたことは2回に1回を僅かに超える程度です。

だから、短期利確で深追いせずに初期反応に順張り追撃です。短期取引をしなければならないので、利確・損切は、過去の反応平均値より小さく10pips〜15pips程度にしておけばよいでしょう。

以下は2017年6月22日12時頃に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は「市場予想通り現状維持」で、反応は陽線でした。

さて、NZのインフレ率は既に中銀目標の1-3%の中間値に戻っています。がしかし、RBNZ総裁は「2019年の遅い時期まで利上げを開始しない見込み」と表明しています。ただ、同総裁は9月退任予定(2017年2月7日発表)で、その後は2018年3月まで副総裁が代行を務めると発表されています。どの時期からか、政策変更の可能性が報道解説され始めるでしょう。

取引できませんでした。惜しいことをしました。

初期反応方向への追撃で、発表後4分以内のポジション解消で利確となったでしょう。

シナリオに問題ありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月22日06:00にNZ金融政策「RBNZ政策金利」が発表されます。

本指標の要点は下表に整理しておきました。今回の市場予想は現状維持です。

本指標は全体的に大きく反応し、「市場予想通り現状維持」でも大きく反応します。

直後1分足と直後11分足の始値基準ローソク足を示しておきます。

注目すべき点は、反応性分析の結果です。

直後11分足は、直後1分足との方向一致率が91%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは95%です。終値同士で反応が伸びたことは57%です。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値を狙うのに適した数値となっています。

だから無理をして発表前にポジションを取る必要なんてありません。終値同士を比べた反応が伸びていない以上、短期利確が基本だという点にはご注意ください。

直近3回の「市場予想通り現状維持」だったときの4本足チャートをご覧ください。

NZやRBNZを取り巻く経済環境や市場環境が変化しているため、発表後の反応もまちまちです。

2017年2月はまず陽線で反応し、高値で反転して直後11分足は陰線で終わりました。高値と直後11分足安値の落差は58pipsに達しています。もし初期反応を見て追撃ポジションを取っていたら、損切となっていたでしょう。

2017年3月は(おそらく)発表直後に陰線側にヒゲを形成すると、その後は陽線で反応しています。直後1分足と直後11分足を見比べると、跳値同士・終値同士で反応が伸びています。

2017年5月も(おそらく)発表直後に陰線側にヒゲを形成すると、その後は陽線で反応しています。直後1分足と直後11分足を見比べると、跳値同士の反応を伸ばしたものの、終値同士での反応は値幅を削っています。

このときに、声明で示された現状及び見通し要点は次の通りです。

- 為替について、最近のNZD下落は好ましく、その基調維持が成長見通し改善に繋がる。

- 物価について、1-3月期CPIは前年比+2.2%で、中銀見通しの+1.5%を上回っているものの、変動の激しいガソリンや食品の値上がりといった一時的要因と見なしている。中期的には1-3%の中間値になる。

- 住宅価格の上昇ペースは鈍化、賃金上昇加速も見られない。

- よって、経済が想定通りに推移すれば、予見可能な将来に亘って政策金利を変更する必要はない。

最後の「予見可能な将来に亘って政策金利を変更する必要はない」で反応が大きくなったと考えられます。

以上の調査・分析結果に基づき、シナリオは発表後に一呼吸(1-2秒)おいて追撃とします。動きが激しくてなかなかポジションが取れなくても、発表から1分が経過する頃にはポジションが取れるでしょう。

反応性分析では、直後1分足と後11分足の方向一致率が91%で、方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは95%もあるのです。一方、終値同士で反応を伸ばしたことは2回に1回を僅かに超える程度です。

だから、短期利確で深追いせずに初期反応に順張り追撃です。短期取引をしなければならないので、利確・損切は、過去の反応平均値より小さく10pips〜15pips程度にしておけばよいでしょう。

2017年6月22日06:00発表

以下は2017年6月22日12時頃に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は「市場予想通り現状維持」で、反応は陽線でした。

さて、NZのインフレ率は既に中銀目標の1-3%の中間値に戻っています。がしかし、RBNZ総裁は「2019年の遅い時期まで利上げを開始しない見込み」と表明しています。ただ、同総裁は9月退任予定(2017年2月7日発表)で、その後は2018年3月まで副総裁が代行を務めると発表されています。どの時期からか、政策変更の可能性が報道解説され始めるでしょう。

(5-2. 取引結果)

取引できませんでした。惜しいことをしました。

【6. 分析検証】

(6-1. 分析検証)

初期反応方向への追撃で、発表後4分以内のポジション解消で利確となったでしょう。

(6-2. シナリオ検証)

シナリオに問題ありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

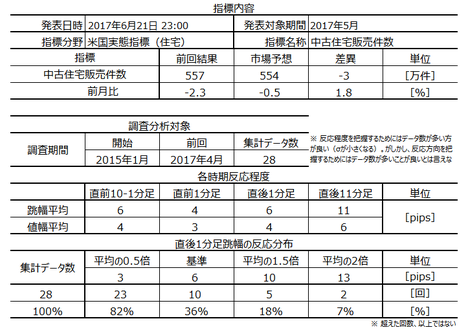

米国実態指標「中古住宅販売件数」発表前後のUSDJPY反応分析(2017年6月21日23:00発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

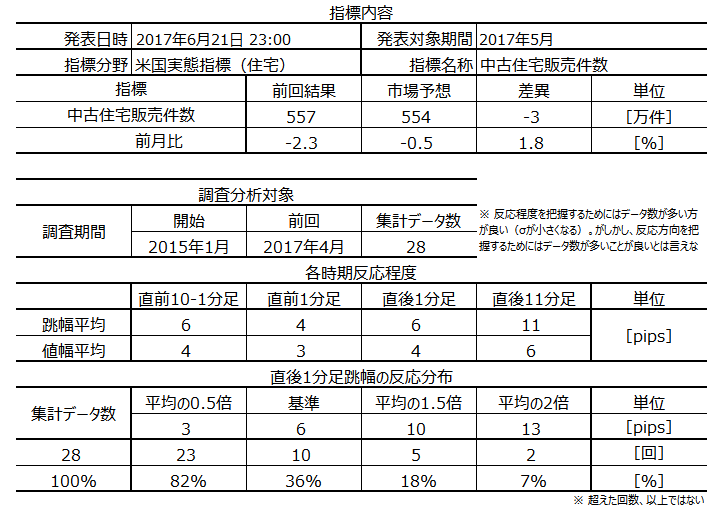

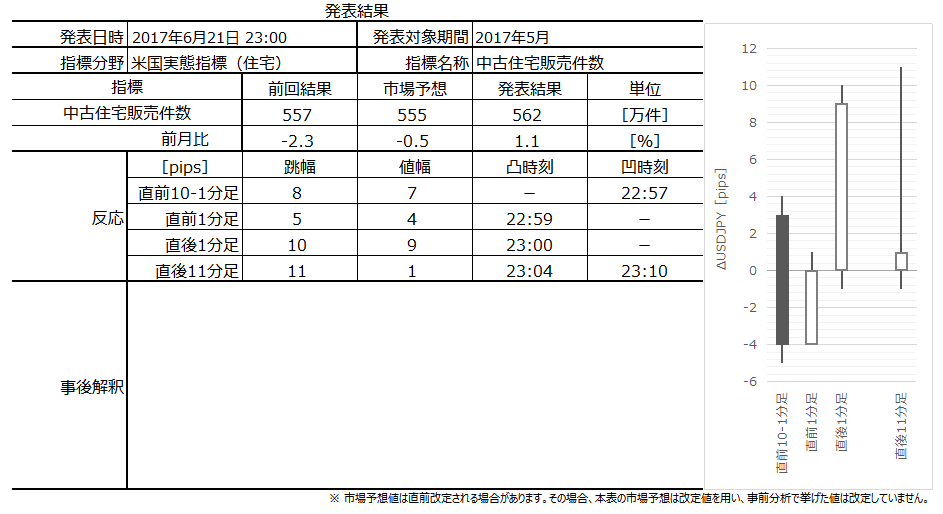

2017年6月21日23:00に米国実態指標「中古住宅販売件数」が発表されます。今回発表は2017年5月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

次に指標定型分析の結果は次の通りです。

以上の分析結果に基づき以下のシナリオで取引に臨みます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

本指標は全米不動産業者協会(NAR)が翌月25日頃に発表します。

数値は季節調整済・年率換算されています。

発表結果に対する初期反応は小さいものの、素直に反応する傾向があり、反応の持続時間も長め、という傾向があります。

米国では新築住宅よりも中古住宅の流通量が大きく、そのため住宅関連指標では本指標が注目されます。また、住宅販売件数は消費やリフォームなどの関連需要にも繋がるため波及効果も大きい上、消費者個人の収入・金利の見通しが反映されています。

注意すべき点は、新築住宅販売件数が契約書署名ベースであるのに対して、中古住宅販売件数は所有権移転完了ベースで集計されています。従って、本指標は新築住宅販売件数に対し1〜2か月遅行する、と言われています。

がしかし、直近の傾向を見る限り、よく指標解説に見かける1〜2か月の遅行は、事実として間違っています。詳しくは「新築住宅販売件数」の記事で説明します。

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

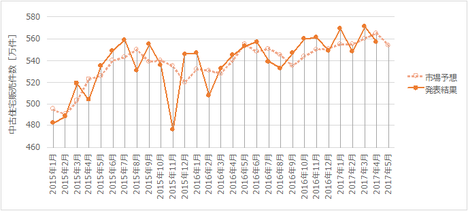

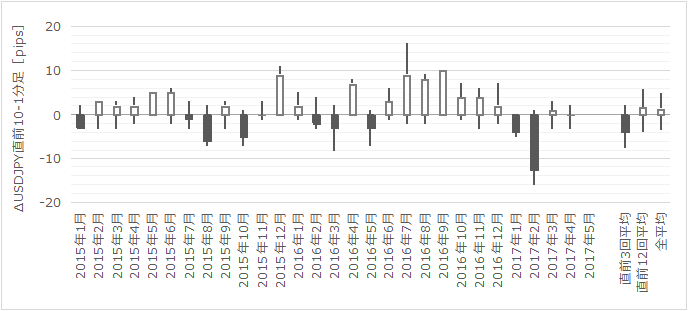

下図に過去の市場予想と発表結果を示します。

「市場予想後追い型」に見えなくもありません。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

市場予想と発表結果の大小関係が逆転した回数を数えてみましょう。逆転回数は18回で、逆転回数は64%です。特に直近5回は、市場予想>発表結果の次は市場予想<発表結果、その次は市場予想>発表結果となっています。

「市場予想後追い型」ではありません。

このように、上向き・下向きのグラフは、パッと見の印象だけで判断すると、間違った結論に至るので注意が必要です。

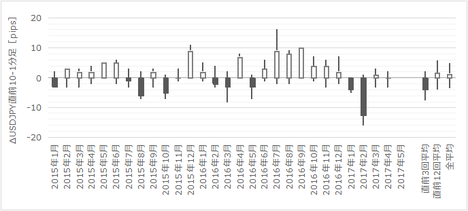

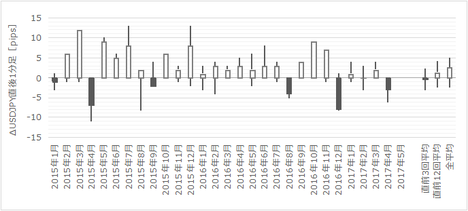

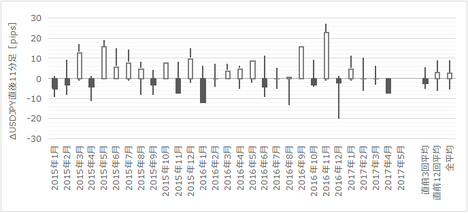

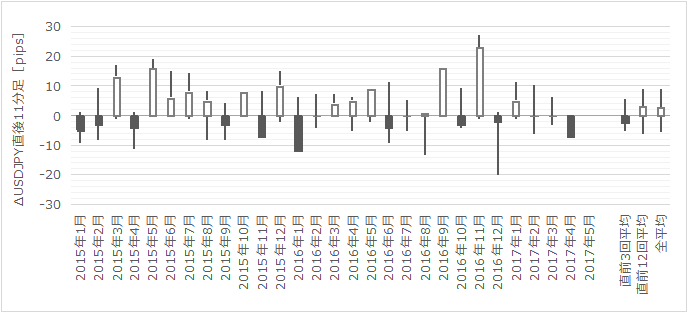

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

各ローソク足毎に陽線・陰線への偏りがあるように見受けられます。後述する反応一致性分析で数字を確認しておきましょう。

直後11分足にはヒゲが目立ちます。パッとローソク足が伸びたときに騙されて損切とならないように注意が必要です。

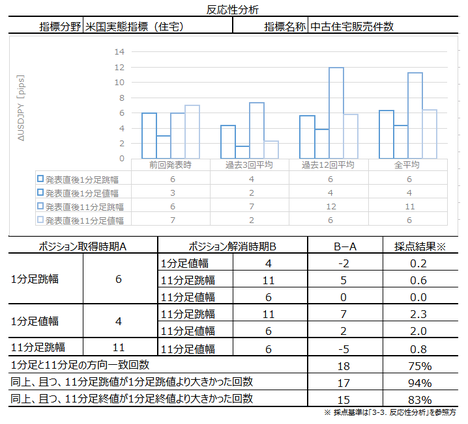

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が75%%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは94%、終値同士で反応が伸びたことは83%となっています。

つまり、指標発表後の反応方向は一方向に伸びやすく、追撃に適した指標だと言えます。

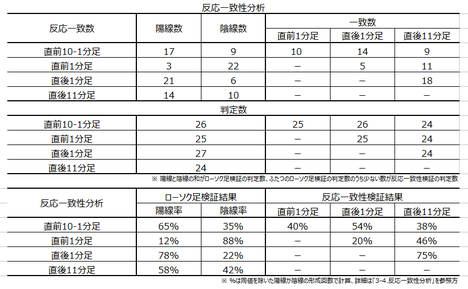

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

まず、直前1分足は陰線率が88%、直後1分足は陽線率が78%と、偏りが目立ちます。

がしかし、直前1分足は過去平均跳幅が4pips、直後1分足は6pipsしかありません。チャンスがあれば微益でも利確しておいた方が良いでしょう。

そして、直前1分足と直後1分足の方向一致率は20%となっています。これは上記の偏りを踏まえれば矛盾のない数字です。

反応性分析で触れた直後1分足と直後11分足の方向一致率を除けば、その他のローソク足同士で先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候はありません。

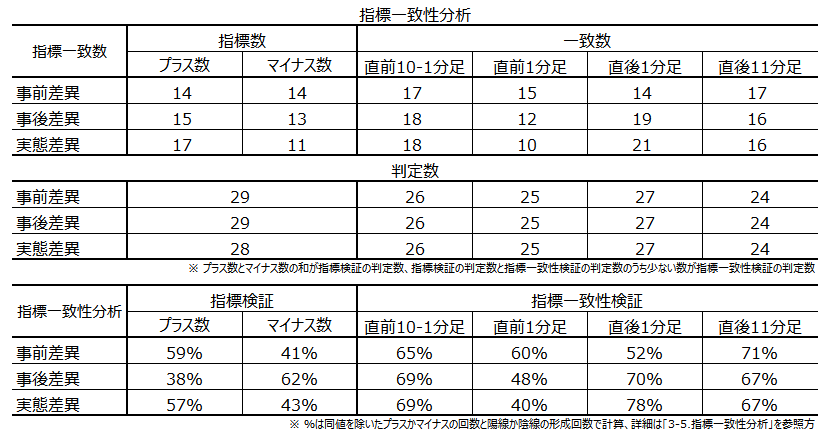

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

事前差異は直後11分足との方向一致率が71%です。市場予想が前回結果より大きいとき(小さいとき)は、最終的に陽線(陰線)となっている傾向があります。この関係には合理的なロジックが思い付かないので、偶然かも知れません。

事後差異は、直前10-1分足との方向一致率が69%、直後1分足との方向一致率が70%、直後11分足との方向一致率が67%となっています。取引参加者は、3回に2回以上、指標発表後の反応が読み取れているように動いています。

実態差異も事後差異と同じような傾向が窺えます。直前10-1分足との方向一致率が69%、直後1分足との方向一致率が78%、直後11分足との方向一致率が67%となっています。取引参加者は、3回に2回以上、指標発表後の反応が読み取れているように動いています。

この指標では、発表前後のトレンドに逆らうべきではありません。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月21日23:50頃に追記しています。

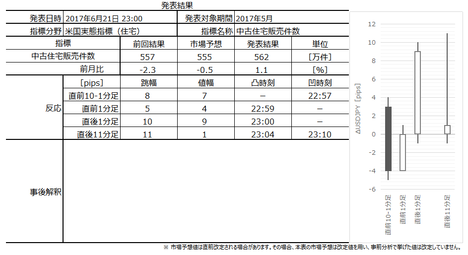

本指標発表結果及び反応は次の通りでした。

結果は前回結果・市場予想を上回り、反応は陽線でした。

発表後20数秒後に直後1分足は高値を付け、発表後4分後に直後11分足の高値を付けました。がしかし、それからは直後11分足は陽線値幅を削りました。

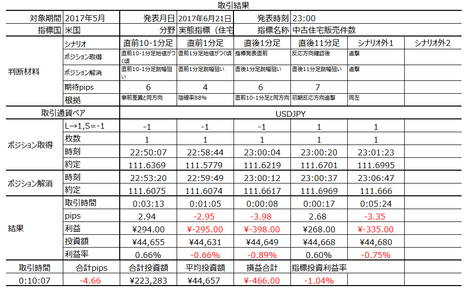

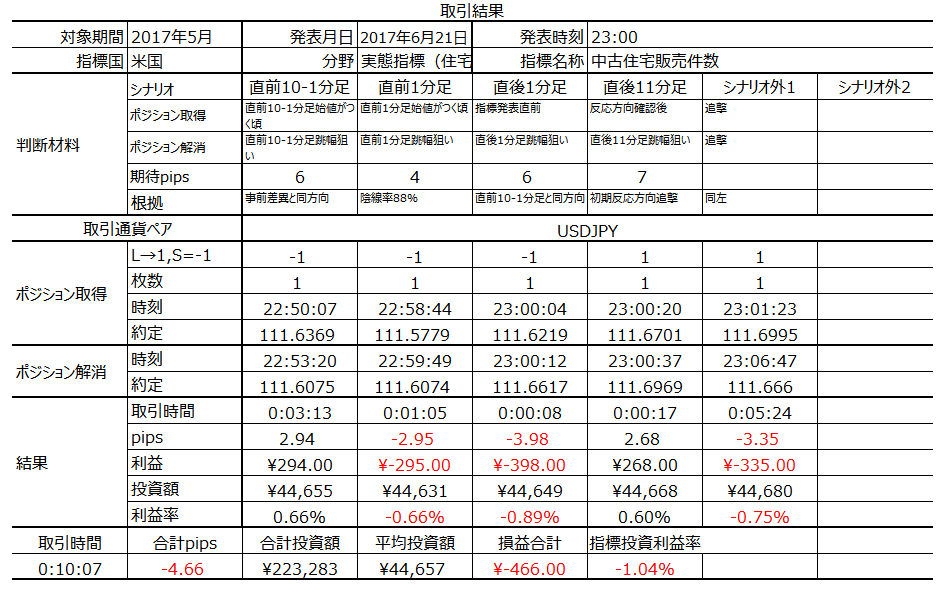

取引結果は次の通りでした。

直前1分足は陽線となり、これは確率上の問題ですから仕方ありません。

直後1分足は、直前10-1分足とは逆方向になる指標結果・反応となりました。外した点は、過去の傾向から直前10-1分足が陰線ならば、指標結果が市場予想を下回る、として点です。

反応は指標結果に対し素直でした。

がしかし、直前10-1分足が示唆する指標結果(市場予想を下回る)にはならず、直後11分足は直後1分足よりも値幅が小さくなりました。

直後1分足は、指標発表前に売ポジションを注文しましたが、成約は23:00を過ぎてしまいました。失敗です。

2回目の追撃は、上昇反転を狙ってのポジション取得ですが、損切となりました。これは、シナリオが直後11分足値幅が伸びることを見越してなので、シナリオのせいでなく、分析を外したせいです。

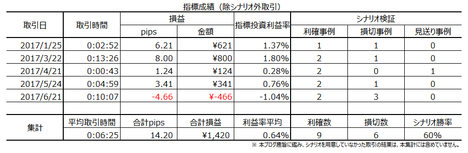

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月21日23:00に米国実態指標「中古住宅販売件数」が発表されます。今回発表は2017年5月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

- 本指標は、指標発表前に形成される直前10-1分足が、発表結果の良し悪しを示唆しています。指標発表結果には素直で反応する上、追撃にも適した特徴があります。

反応が小さいことが残念です。 - こうした指標で負けるのは、ポジションの取得・解消のタイミングの問題です。

幸い、勝っても負けれも大したことにならない可能性が高い指標です。練習だと割り切って、売買のタイミングを時計を見ながら行ったり、確率的な過去傾向が時間ズレを起こすことも多いので、その兆候を読み取ることに徹しても良いでしょう。 - 本指標の意義は、新築住宅販売件数での取引の参考になる、ということです。

一部の指標解説では、本指標が新築住宅販売件数の1〜2か月遅行指標、と説明されています。がしかし、この話は、少なくとも2015年以降のデータを見る限りでは、正確ではありません。

事実は、本指標の直後1分足の反応方向が一致しがちだという傾向があるものの、指標結果の良し悪しは両指標で一致しがちだと言えません。

次に指標定型分析の結果は次の通りです。

- 反応性分析の結論は、直後1分足と直後11分足の方向一致率が高く、方向一致時の直後1分足と直後11分足の跳値同士・終値同士を比較して反応が伸びる確率も高くなっています。

つまり、指標発表後の反応方向は一方向に伸びやすく、追撃に適した指標だと言えます。 - 反応性分析の結論は次の通りです。

まず、直前1分足は陰線率が88%、直後1分足は陽線率が78%と、過去の反応には偏りが目立ちます。がしかし、直前1分足は過去平均跳幅が4pips、直後1分足は6pipsしかありません。

反応性分析で触れた直後1分足と直後11分足の方向一致率を除けば、その他のローソク足同士で先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候はありません。 - 指標一致性分析の結論は次の通りです。

今回の事前差異は、僅かにマイナスとなっています。僅かですので、発表前に市場予想が改訂されていないか確認しておいた方が良いでしょう。

直前10-1分足・直後1分足・直後11分足は、事前差異のプラス・マイナス(発表結果が市場予想や前回結果に上回ったか下回ったか)で、陽線・陰線に素直に反応しています。特に、直前10-1分足の方向は、3回に2回以上、事後差異・実態差異の方向を読み取れているように動いていることは注目に値します。

つまり、この指標は発表前後のトレンドに逆らうべきではありません。

以上の分析結果に基づき以下のシナリオで取引に臨みます。

- 直前10-1分足は事前差異と同じ方向と見込みます。

現時点において、事前差異(販売件数年率換算値の市場予想ー前回結果)は僅かにマイナスです。僅かですから、指標発表前に市場予想が改定されていないか確認しておきましょう。 - 直前1分足は陰線と見込みます。

がしかし、過去の平均跳幅は4pipsしかありません。僅かでも利確できるときにしておきましょう。 - 直後1分足は、直前10-1分足と同じ方向と見込みます。

但し、直前10-1分足が陰線の場合、過去の分析結果では一部に矛盾が生じます。よって、直前10-1分足が陽線のとき指標発表直前に買ポジションを取り、直前10-1分足が陰線の場合には取引を中止します。

過去平均で跳幅が6pipsしかないので、跳ねたらすぐに利確です。 - その後の追撃は初期反応に対して順張りで、確率的には長くポジションを持っても良さそうです。

がしかし、過去の直後11分足値幅はたったの6pipsです。跳幅は11pipsで、直後1分足終値との差は5pipsですから、この5pipsを利確・損切の目安にすると良いでしょう。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

本指標は全米不動産業者協会(NAR)が翌月25日頃に発表します。

数値は季節調整済・年率換算されています。

発表結果に対する初期反応は小さいものの、素直に反応する傾向があり、反応の持続時間も長め、という傾向があります。

米国では新築住宅よりも中古住宅の流通量が大きく、そのため住宅関連指標では本指標が注目されます。また、住宅販売件数は消費やリフォームなどの関連需要にも繋がるため波及効果も大きい上、消費者個人の収入・金利の見通しが反映されています。

注意すべき点は、新築住宅販売件数が契約書署名ベースであるのに対して、中古住宅販売件数は所有権移転完了ベースで集計されています。従って、本指標は新築住宅販売件数に対し1〜2か月遅行する、と言われています。

がしかし、直近の傾向を見る限り、よく指標解説に見かける1〜2か月の遅行は、事実として間違っています。詳しくは「新築住宅販売件数」の記事で説明します。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

「市場予想後追い型」に見えなくもありません。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

市場予想と発表結果の大小関係が逆転した回数を数えてみましょう。逆転回数は18回で、逆転回数は64%です。特に直近5回は、市場予想>発表結果の次は市場予想<発表結果、その次は市場予想>発表結果となっています。

「市場予想後追い型」ではありません。

このように、上向き・下向きのグラフは、パッと見の印象だけで判断すると、間違った結論に至るので注意が必要です。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

各ローソク足毎に陽線・陰線への偏りがあるように見受けられます。後述する反応一致性分析で数字を確認しておきましょう。

直後11分足にはヒゲが目立ちます。パッとローソク足が伸びたときに騙されて損切とならないように注意が必要です。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が75%%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは94%、終値同士で反応が伸びたことは83%となっています。

つまり、指標発表後の反応方向は一方向に伸びやすく、追撃に適した指標だと言えます。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

まず、直前1分足は陰線率が88%、直後1分足は陽線率が78%と、偏りが目立ちます。

がしかし、直前1分足は過去平均跳幅が4pips、直後1分足は6pipsしかありません。チャンスがあれば微益でも利確しておいた方が良いでしょう。

そして、直前1分足と直後1分足の方向一致率は20%となっています。これは上記の偏りを踏まえれば矛盾のない数字です。

反応性分析で触れた直後1分足と直後11分足の方向一致率を除けば、その他のローソク足同士で先に形成されたローソク足が後で形成されるローソク足の方向を示唆している兆候はありません。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

事前差異は直後11分足との方向一致率が71%です。市場予想が前回結果より大きいとき(小さいとき)は、最終的に陽線(陰線)となっている傾向があります。この関係には合理的なロジックが思い付かないので、偶然かも知れません。

事後差異は、直前10-1分足との方向一致率が69%、直後1分足との方向一致率が70%、直後11分足との方向一致率が67%となっています。取引参加者は、3回に2回以上、指標発表後の反応が読み取れているように動いています。

実態差異も事後差異と同じような傾向が窺えます。直前10-1分足との方向一致率が69%、直後1分足との方向一致率が78%、直後11分足との方向一致率が67%となっています。取引参加者は、3回に2回以上、指標発表後の反応が読み取れているように動いています。

この指標では、発表前後のトレンドに逆らうべきではありません。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月21日23:00発表

以下は2017年6月21日23:50頃に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は前回結果・市場予想を上回り、反応は陽線でした。

発表後20数秒後に直後1分足は高値を付け、発表後4分後に直後11分足の高値を付けました。がしかし、それからは直後11分足は陽線値幅を削りました。

(5-2. 取引結果)

取引結果は次の通りでした。

直前1分足は陽線となり、これは確率上の問題ですから仕方ありません。

直後1分足は、直前10-1分足とは逆方向になる指標結果・反応となりました。外した点は、過去の傾向から直前10-1分足が陰線ならば、指標結果が市場予想を下回る、として点です。

【6. 分析検証】

(6-1. 分析検証)

反応は指標結果に対し素直でした。

がしかし、直前10-1分足が示唆する指標結果(市場予想を下回る)にはならず、直後11分足は直後1分足よりも値幅が小さくなりました。

(6-2. シナリオ検証)

直後1分足は、指標発表前に売ポジションを注文しましたが、成約は23:00を過ぎてしまいました。失敗です。

2回目の追撃は、上昇反転を狙ってのポジション取得ですが、損切となりました。これは、シナリオが直後11分足値幅が伸びることを見越してなので、シナリオのせいでなく、分析を外したせいです。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年06月19日

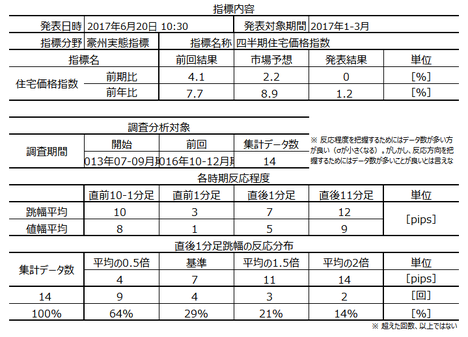

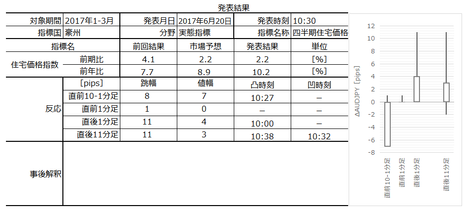

豪州実態指標「四半期住宅価格指数」発表前後のAUDJPY反応分析(2017年6月20日10:30発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

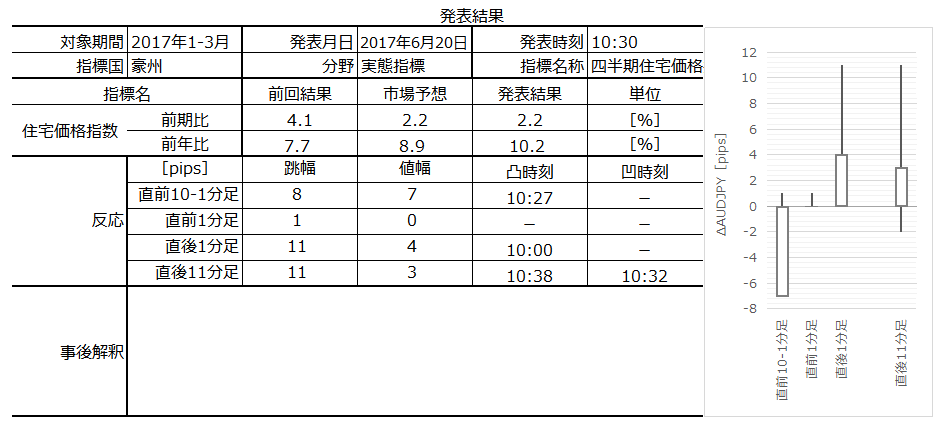

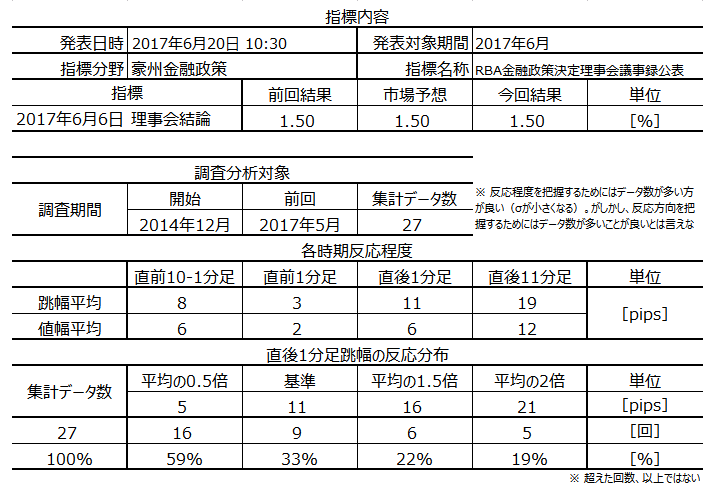

2017年6月20日10:30に豪州実態指標「四半期住宅価格指数」が発表されます。今回発表は2017年1-3月期分の集計結果です。

同時に「RBA金融政策理事会議事録」の公表があります。「議事録」は金融政策に事前の注目度が集まっていたり、政策変更に関わる内容が変更されたいた場合、反応が大きくなります。今回は特に「議事録」で注目すべき点はないように思えます。

よって、今回は本指標「四半期住宅価格指数」の方が反応に寄与するのではないでしょうか。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

次に指標定型分析の結果は次の通りです。

以上の分析結果に基づき以下のシナリオで取引に臨みます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

住宅価格指数(HPI)は、住宅の販売価格の変動を表しています。

直近は価格高騰が激しく、低金利政策を実施中のRBAが投資目的の住宅ローン金利だけは引き上げています。

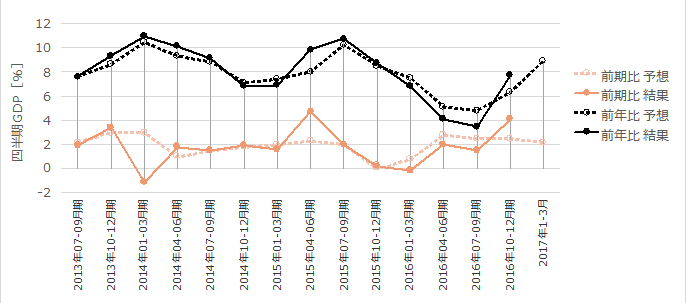

以下の調査分析範囲は、2015年1月分以降前回までの14回分のデータに基づいています。

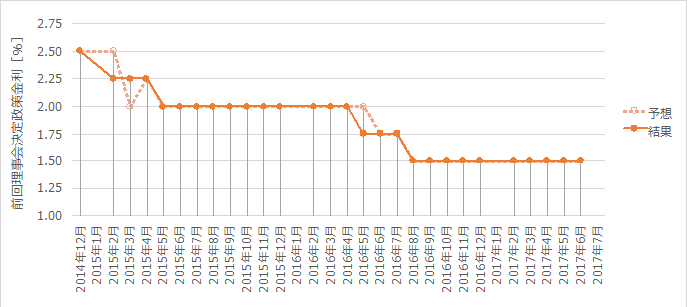

下図に過去の市場予想と発表結果を示します。

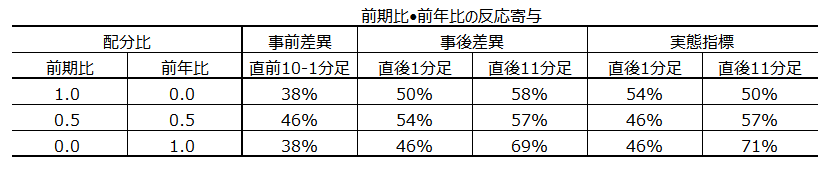

前期比・前年比の発表において反応に寄与するのは前年比です。

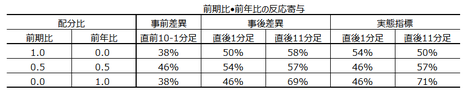

下表は、事前差異・事後差異・実態差異に前期比と前年比の重み付けの配分比を変えて、事前差異と直前1分足、事後差異・実態差異と直後1分足・直後11分足、の方向一致率を調べた結果です。

結論は、事後差異・実態差異の前年比の直後11分足は方向一致率が高い傾向があるようです。

その前年比は、典型的な市場予想後追い型の指標に見えます。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

これも確認しておきます。

調査期間において、発表結果が市場予想を上抜け・下抜けしたことは4回(29%)です。

よって、四半期住宅価格指数前年比は市場予想後追い型で、市場予想を発表結果が上抜けたり下抜けると、抜けっぱなしとなりがちです。

現在は発表結果が市場予想を上抜けているので、今回は市場予想を上回ると予想されます。

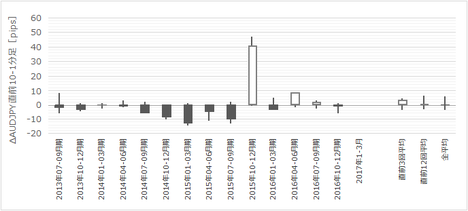

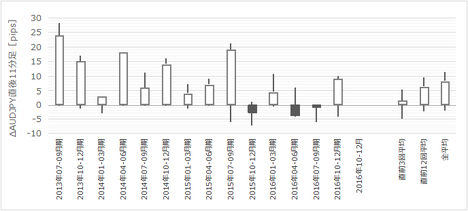

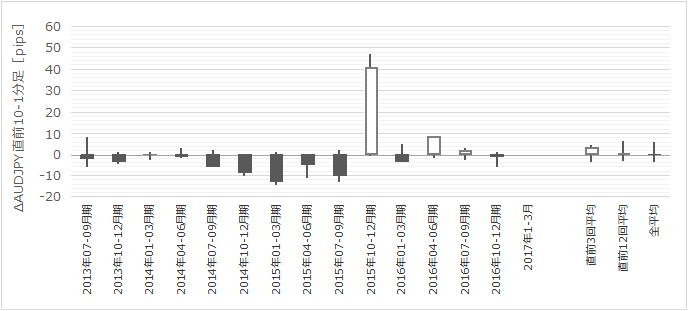

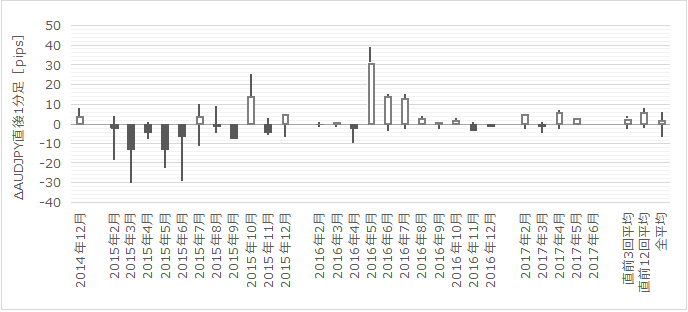

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直近の傾向は、発表直後にほとんど反応せず、発表から少し時間をおいて反応していることがわかります。以前は、直後11分足に陽線への偏りがあったようですが、最近はどちらに反応するかがローソク足を見ていてもわかりません。

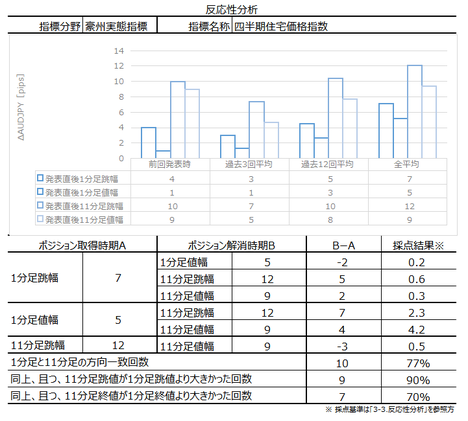

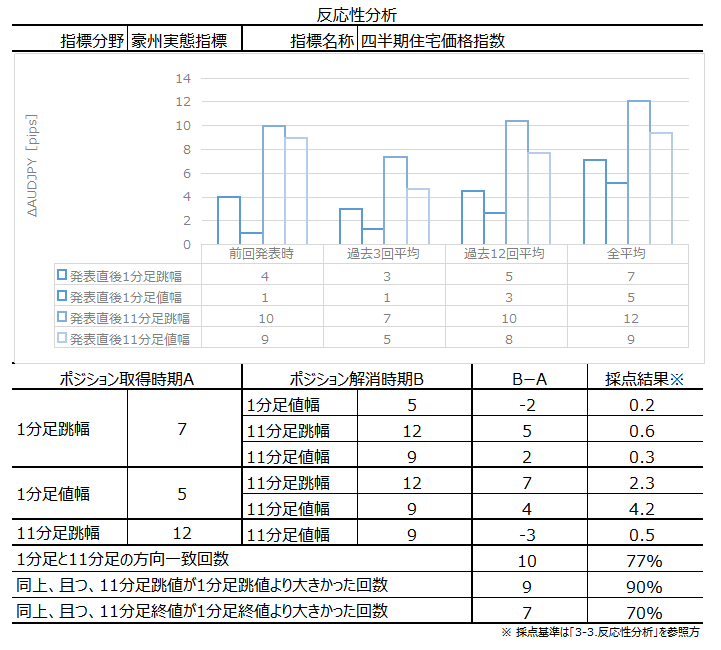

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が77%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは90%、終値同士で反応が伸びたことは70%となっています。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値・終値を狙うのに適した数値となっています。

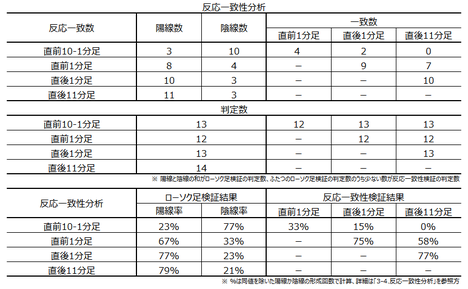

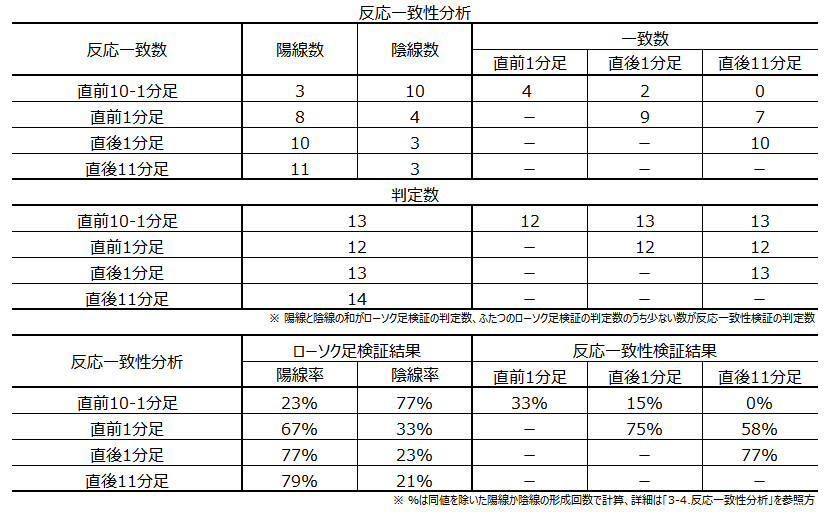

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

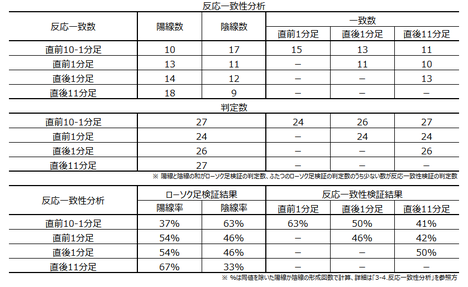

直前10-1分足の陰線率が77%です。また、直前1分足・直後1分足・直後11分足の陽線率が各67%・77%・79%と高くなっています。

これは、直近の住宅価格が高騰しており、RBAがその対策に苦心していることと合致した傾向です。

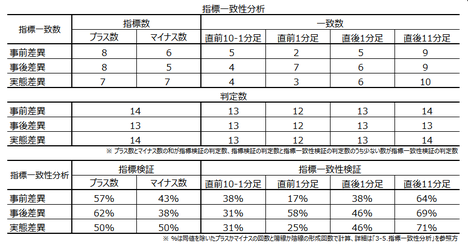

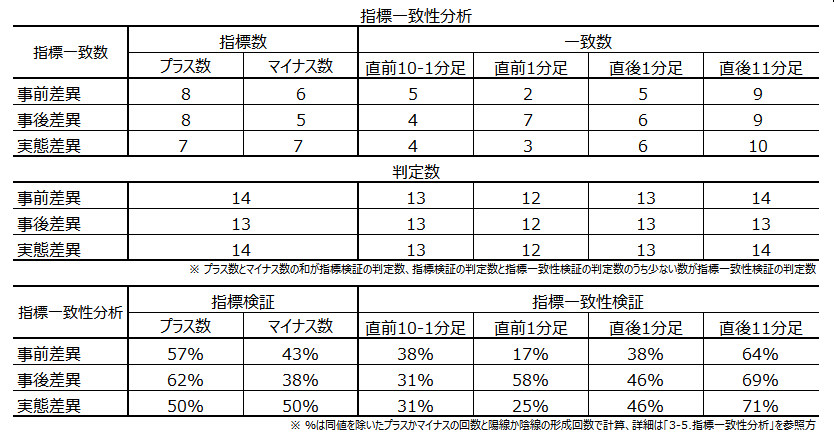

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

いずれの差異も直後1分足の反応方向と関係あるようには見えません。

本指標結果は直後1分足でなく、直後11分足の反応方向と関係が強いことがわかります。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月22日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は前回結果・市場予想を上回り、反応は陽線でした。

取引結果できませんでした。

前年比に反応しています。

また、指標発表直後の反応が小さく、少し時間をおいて反応が伸びがちで、直後1分足と直後11分足の方向一致率や反応伸長率が高いので、反応方向を確認してから追撃するのに適している、と記していました。

だいたい当たったようです。

但し、直後11分足は直後1分足より値幅が小さくなったようなので、追撃ポジションを取るタイミングによっては損切となったかも知れません。

直前10-1分足は陰線と見込んでいましたが、結果は陽線でした。

直前1分足は陽線と見込んでいましたが、結果は同値でした。

大きくは分析通りの傾向だったものの、取引していたら数100円ぐらい損切になっていたかも知れません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月20日10:30に豪州実態指標「四半期住宅価格指数」が発表されます。今回発表は2017年1-3月期分の集計結果です。

同時に「RBA金融政策理事会議事録」の公表があります。「議事録」は金融政策に事前の注目度が集まっていたり、政策変更に関わる内容が変更されたいた場合、反応が大きくなります。今回は特に「議事録」で注目すべき点はないように思えます。

よって、今回は本指標「四半期住宅価格指数」の方が反応に寄与するのではないでしょうか。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

- 指標発表直後の反応は小さく、少し時間をおいて反応が伸びがちです。直後1分足と直後11分足の方向一致率や反応伸長率が高いので、反応方向を確認してから追撃するのに適した指標だと言えます。

- 同時発表される「RBA金融政策理事会議事録」の影響がなければ、直後11分足は、前年比>前月比、実態差異>事後差異、で反応しがちです。

前年比の前回結果との大小関係と同じ方向に、直後11分足終値が伸びがちです。 - その前年比は、市場予想後追い型の特徴を備えています(期待的中率70%以上)。今回の市場予想は前回結果を上回っていますので、発表結果はその市場予想を上回る可能性が高い訳です。

但し、この傾向はファンダメンタルなど無視した過去の確率的傾向に過ぎません。的中率は調査範囲において70%を超えていますが、だからと言って他人に薦めるには少し気が引ける傾向です。

次に指標定型分析の結果は次の通りです。

- 反応性分析の結果は次の通りです。

直後11分足は、直後1分足との方向一致率が77%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは90%、終値同士で反応が伸びたことは70%となっています。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値・終値を狙うのに適した数値となっています。 - 反応一致性分析の結果は次の通りです。

直前10-1分足の陰線率が77%です。また、直前1分足・直後1分足・直後11分足の陽線率が各67%・77%・79%と高くなっています。

これは、直近の住宅価格が高騰しており、RBAがその対策に苦心していることと合致した傾向です。 - 指標一致性分析の結論は次の通りです。

いずれの差異も直後1分足の反応方向と関係あるようには見えません。本指標結果は直後1分足でなく、直後11分足の反応方向と関係が強いようです。

以上の分析結果に基づき以下のシナリオで取引に臨みます。

- 直前10-1分足は陰線と見込みます。

- 直前1分足は陽線と見込み込ます。

但し、過去の反応平均値は跳値が3pipsしかないので、当日のチャートの動きが小さいようならばポジション取得を諦めます。 - 直後11分足は指標発表後の反応を確認してから追撃します。少し反応が遅い指標なので、反応方向の確認はしっかり行えると思います。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

住宅価格指数(HPI)は、住宅の販売価格の変動を表しています。

直近は価格高騰が激しく、低金利政策を実施中のRBAが投資目的の住宅ローン金利だけは引き上げています。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの14回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

前期比・前年比の発表において反応に寄与するのは前年比です。

下表は、事前差異・事後差異・実態差異に前期比と前年比の重み付けの配分比を変えて、事前差異と直前1分足、事後差異・実態差異と直後1分足・直後11分足、の方向一致率を調べた結果です。

結論は、事後差異・実態差異の前年比の直後11分足は方向一致率が高い傾向があるようです。

その前年比は、典型的な市場予想後追い型の指標に見えます。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

これも確認しておきます。

調査期間において、発表結果が市場予想を上抜け・下抜けしたことは4回(29%)です。

よって、四半期住宅価格指数前年比は市場予想後追い型で、市場予想を発表結果が上抜けたり下抜けると、抜けっぱなしとなりがちです。

現在は発表結果が市場予想を上抜けているので、今回は市場予想を上回ると予想されます。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直近の傾向は、発表直後にほとんど反応せず、発表から少し時間をおいて反応していることがわかります。以前は、直後11分足に陽線への偏りがあったようですが、最近はどちらに反応するかがローソク足を見ていてもわかりません。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が77%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは90%、終値同士で反応が伸びたことは70%となっています。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値・終値を狙うのに適した数値となっています。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直前10-1分足の陰線率が77%です。また、直前1分足・直後1分足・直後11分足の陽線率が各67%・77%・79%と高くなっています。

これは、直近の住宅価格が高騰しており、RBAがその対策に苦心していることと合致した傾向です。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

いずれの差異も直後1分足の反応方向と関係あるようには見えません。

本指標結果は直後1分足でなく、直後11分足の反応方向と関係が強いことがわかります。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月20日10:30発表

以下は2017年6月22日に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は前回結果・市場予想を上回り、反応は陽線でした。

(5-2. 取引結果)

取引結果できませんでした。

【6. 分析検証】

(6-1. 分析検証)

前年比に反応しています。

また、指標発表直後の反応が小さく、少し時間をおいて反応が伸びがちで、直後1分足と直後11分足の方向一致率や反応伸長率が高いので、反応方向を確認してから追撃するのに適している、と記していました。

だいたい当たったようです。

但し、直後11分足は直後1分足より値幅が小さくなったようなので、追撃ポジションを取るタイミングによっては損切となったかも知れません。

(6-2. シナリオ検証)

直前10-1分足は陰線と見込んでいましたが、結果は陽線でした。

直前1分足は陽線と見込んでいましたが、結果は同値でした。

大きくは分析通りの傾向だったものの、取引していたら数100円ぐらい損切になっていたかも知れません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

豪州金融政策「RBA金融政策決定理事会議事録」公表前後のAUDJPY反応分析(2017年6月20日10:30公表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

2017年6月20日10:30に豪州金融政策「RBA金融政策決定理事会議事録」が発表されます。今回発表は去る6月6日の理事会の議事録となります。

同時に実態指標「四半期住宅価格」が発表されます。「議事録」に注目箇所がある場合、「議事録」の方が反応に寄与します。今回は、あまり注目すべき内容がないと思われるため、「住宅」の方が反応に寄与するかも知れません。

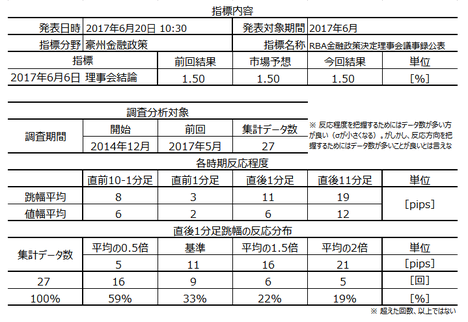

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

興味のある方のために、以下、分析結果を開示しておきます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

RBA議事録の要点は「政策金利決定理由(方針)」「インフレ動向」「経済見通し」です。

がしかし、最も関心が高い政策金利決定方針については、しばしば市場予想を裏切ってサプライズを起こしています。つまり、結果から言えば(サプライズが生じる以上)最も関心がある「政策金利」が読み取れていない、ということになります。

それにも関わらず、公表された議事録から次回の理事会決定を予測せざるを得ないため、内容によってはAUDが大きく反応します(たまにです)。疑心暗鬼もあって、どの文言によって議事録公表時の反応方向が決まるのかはわからない、というのが本音です。

むしろ個人的には、すぐに役立つ情報だと言えないものの、公的機関によるインフレ動向や経済見通しを直近の経済指標の解釈を見直すことに使う方が役立つ、と考えています。そもそも豪州経済に関して入手できる情報は、米欧中に比べて少ないのですから。

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

下図に本議事録の元となる結論の政策金利の市場予想と発表結果の推移を示します。

前回理事会では「市場予想通り現状維持」が結論でした。

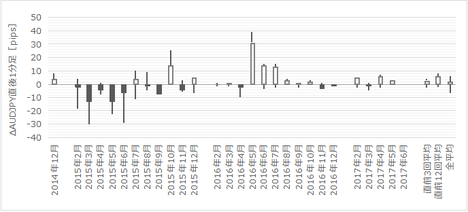

過去の直後1分足の始値基準ローソク足を示しておきます。

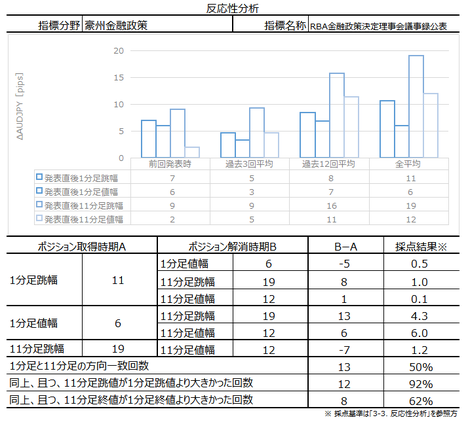

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が50%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは92%、終値同士で反応が伸びたことは62%となっています。

つまり、確率的には指標発表後の反応方向が陽線から陰線(陰線から陽線)へと反転することが多く、安心して追撃ポジションを取れません。方向一致時の跳値の反応伸長率が高くても、方向が一致しないことには無意味です。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

先に形成されたローソク足が、その後に形成されるローソク足の方向を示唆している兆候はありません。

政策金利発表結果は分析に足るデータ数が稼げていないので省略します。

代わりに、指標間反応一致性分析の結果を示します。

下表は、本議事録の元となる政策金利発表前後と本議事録公表時の各ローソク足の方向一致率を求めています。

結果、政策金利発表時の反応がどうあれ、議事録公表時の反応方向とは関係が薄いことがわかります。

本議事録の公表内容を考慮してのポジションは取りません。

以下は2017年6月22日12時頃に追記しています。

本指標発表結果及び反応は次の通りでした。

同時発表された1-3月期住宅価格指数の前年比が前回結果・市場予想を上回り、陽線で反応しています。

今回の議事録は予想通りの内容で、以下に要点を纏めておきます。

そして、豪州中銀総裁は「今後数年の豪州経済は成長がやや力強さを増す見通し」について言及しました。

取引できませんでした。

発表内容は予想通りです。

問題ありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月20日10:30に豪州金融政策「RBA金融政策決定理事会議事録」が発表されます。今回発表は去る6月6日の理事会の議事録となります。

同時に実態指標「四半期住宅価格」が発表されます。「議事録」に注目箇所がある場合、「議事録」の方が反応に寄与します。今回は、あまり注目すべき内容がないと思われるため、「住宅」の方が反応に寄与するかも知れません。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

- 基本的に反応が小さく、その方向も過去の傾向からは読み取れず、追撃にも向いていません。

- 過去の反応平均は直後1分足跳幅・値幅が各11pips・6pipsです。そして、その11pipsを超えて反応したことは33%しかありません。

- 直後11分足の過去平均は、跳幅・値幅が各19pips・12pipsと、直後1分足より大きくなっています。

がしかし、反応性分析の結果、直後1分足と直後11分足の方向一致率は50%となっています。2回に1回は反応が反転する訳ですから、追撃には向いていません。 - そして、反応一致性分析の結果は、ある期間のローソク足が陽線や陰線となる偏りが見られず、先に形成されたローソク足がその後に形成されるローソク足の方向を示唆している兆候もありません。

指標間反応一致性分析では、本議事録と、本議事録の元となる政策金利発表前後のローソク足の反応方向一致率を調べました。がしかし、政策金利発表時の反応がどうあれ、議事録公表時の反応方向とは関係が薄いことがわかりました。 - つまり、過去のデータに基づく取引には全く向いていません。

但し、議事録で利上げ・利下げが示唆された場合(今はあまり考えられませんが)は別です。

主観的な話で恐縮ですが、AUDJPYは大きな指標発表時にトレンドが形成されると、発表後1時間ぐらい続きがちです。特に、15分ぐらいは押し目らしい押し目もなく反応が伸び続けがちです。また、政策金利が絡む話は、欧州勢が参加する15時・16時・17時ちょうどに数分間(1-3分?)、再び同じ方向に反応しがちです。

それらを頭に入れておきましょう。

興味のある方のために、以下、分析結果を開示しておきます。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

RBA議事録の要点は「政策金利決定理由(方針)」「インフレ動向」「経済見通し」です。

がしかし、最も関心が高い政策金利決定方針については、しばしば市場予想を裏切ってサプライズを起こしています。つまり、結果から言えば(サプライズが生じる以上)最も関心がある「政策金利」が読み取れていない、ということになります。

それにも関わらず、公表された議事録から次回の理事会決定を予測せざるを得ないため、内容によってはAUDが大きく反応します(たまにです)。疑心暗鬼もあって、どの文言によって議事録公表時の反応方向が決まるのかはわからない、というのが本音です。

むしろ個人的には、すぐに役立つ情報だと言えないものの、公的機関によるインフレ動向や経済見通しを直近の経済指標の解釈を見直すことに使う方が役立つ、と考えています。そもそも豪州経済に関して入手できる情報は、米欧中に比べて少ないのですから。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの27回分のデータに基づいています。

(2-1. 過去情報)

下図に本議事録の元となる結論の政策金利の市場予想と発表結果の推移を示します。

前回理事会では「市場予想通り現状維持」が結論でした。

(2-2. 過去反応)

過去の直後1分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が50%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは92%、終値同士で反応が伸びたことは62%となっています。

つまり、確率的には指標発表後の反応方向が陽線から陰線(陰線から陽線)へと反転することが多く、安心して追撃ポジションを取れません。方向一致時の跳値の反応伸長率が高くても、方向が一致しないことには無意味です。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

先に形成されたローソク足が、その後に形成されるローソク足の方向を示唆している兆候はありません。

(3-3. 指標一致性分析)

政策金利発表結果は分析に足るデータ数が稼げていないので省略します。

代わりに、指標間反応一致性分析の結果を示します。

下表は、本議事録の元となる政策金利発表前後と本議事録公表時の各ローソク足の方向一致率を求めています。

結果、政策金利発表時の反応がどうあれ、議事録公表時の反応方向とは関係が薄いことがわかります。

【4. シナリオ作成】

本議事録の公表内容を考慮してのポジションは取りません。

以上

2017年6月20日10:30発表

以下は2017年6月22日12時頃に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

同時発表された1-3月期住宅価格指数の前年比が前回結果・市場予想を上回り、陽線で反応しています。

今回の議事録は予想通りの内容で、以下に要点を纏めておきます。

- 世界経済は改善、貿易取引と工業生産の両分野での成長が顕著、中国は民間固定資産投資の伸び率が暫く低迷

- 国内経済は、3月分小売売上高が低迷しており消費が減速、労働市場は今後の家計所得の伸び率が重要で、労働市場・住宅市場の改善状況を注視継続

そして、豪州中銀総裁は「今後数年の豪州経済は成長がやや力強さを増す見通し」について言及しました。

(5-2. 取引結果)

取引できませんでした。

【6. 分析検証】

(6-1. 分析検証)

発表内容は予想通りです。

(6-2. シナリオ検証)

問題ありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年06月18日

日本国際収支「通関ベース貿易収支(季調済)」発表前後のUSDJPY反応分析(2017年6月19日08:50発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

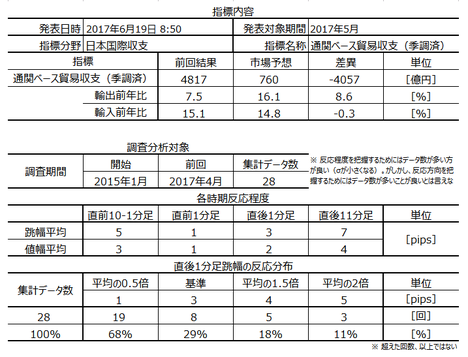

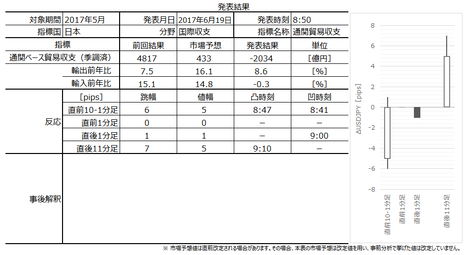

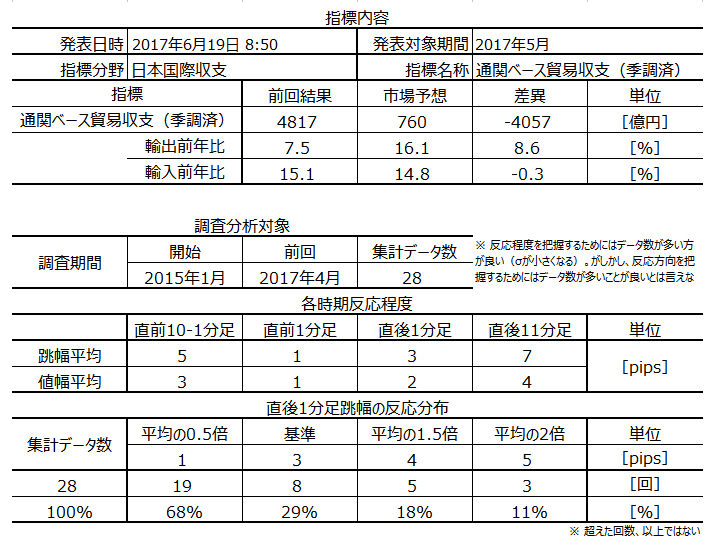

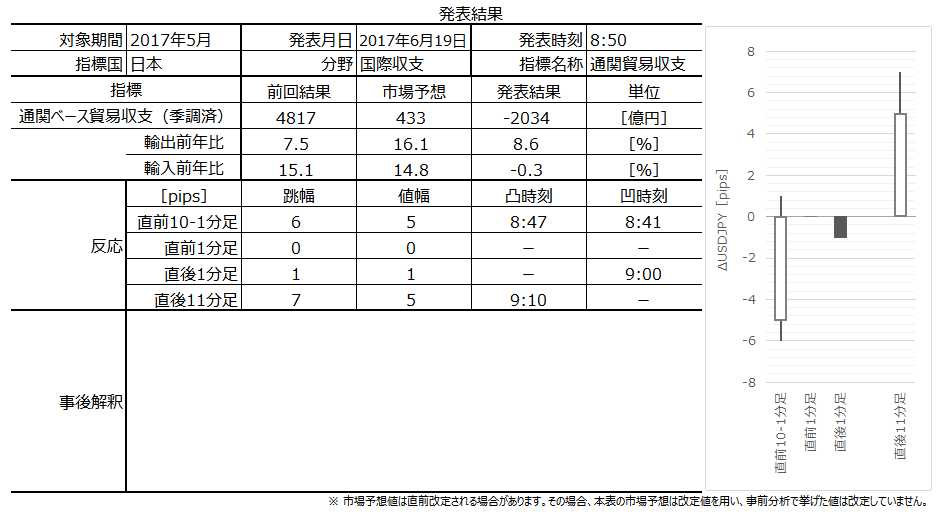

2017年6月19日08:50に日本国際収支「通関ベース貿易収支(季調済)」が発表されます。今回発表は2017年5月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

次に指標分析の結果は次の通りです。

以上の分析結果に基づき、次のポジションを取ります。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

「貿易収支」と「貿易収支(通関ベース)」は、「輸入建値」と「計上範囲・時点」の違いがあり、もともと数字が一致しないものです。この違いをざっくり説明すると、輸送費や保険料といったサービス収支を含む・含まないという違いと、所有権移転時点と通関時点という違いです。

例えば、日本がアメリカ製の人工衛星を購入し、アメリカで打ち上げるケースについては、人工衛星の所有権がアメリカから日本に移転した時点で「貿易収支」に計上されますが、人工衛星は関税境界を越えないため「貿易統計(通関ベース)」には計上されません。

詳しくはこちらの財務省HPの説明をご覧ください。

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

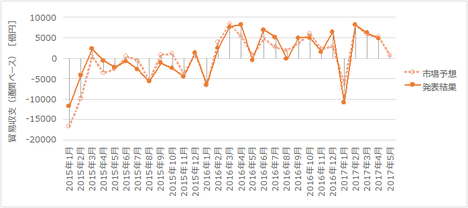

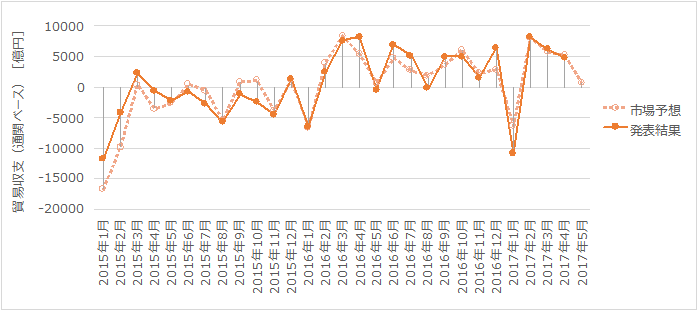

下図に過去の市場予想と発表結果の推移を示します。

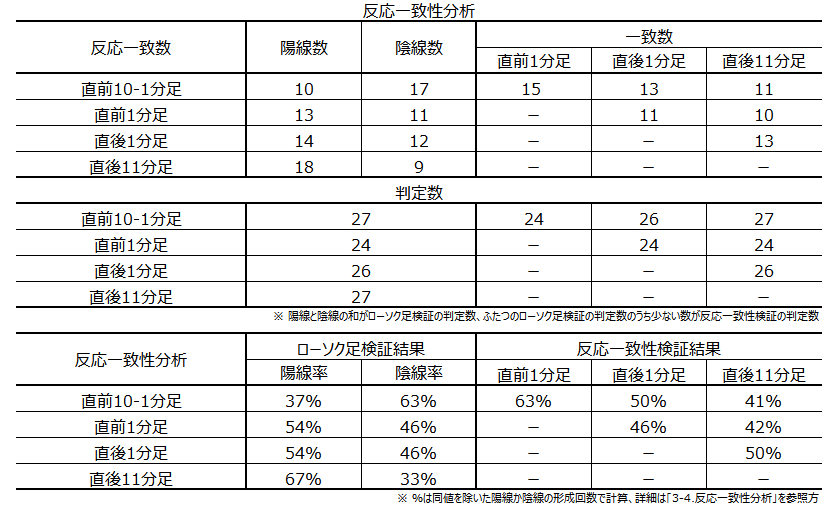

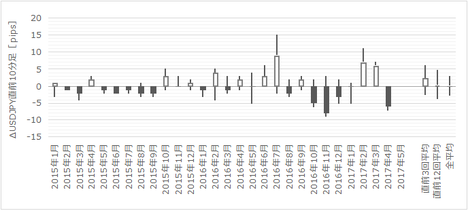

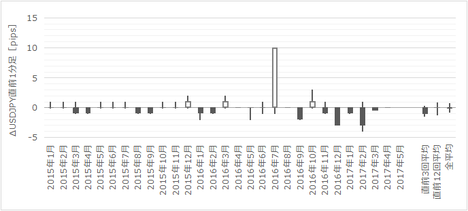

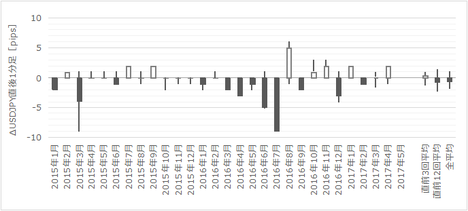

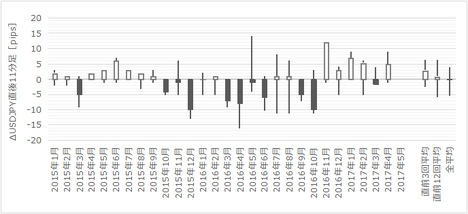

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

全体に波があるように見受けられます。

すなわち、直後11分足は、月足でJPYが売られるトレンドのときには陽線が多く、買われるトレンドのときには陰線が多くなりがちです。だから今は難しいタイミングだと言えます。

直後11分足だけでなく、他のローソク足にもそういう傾向が窺えます。

お手数ながらご自身のチャートツールでUSDJPYの月足をご確認ください。手抜きですが、大して反応しない指標なので、わざわざ定量分析するのが面倒くさいので。

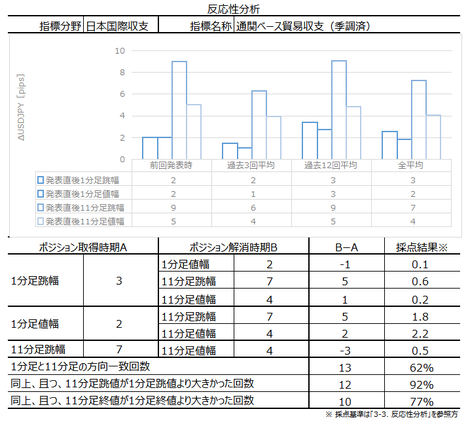

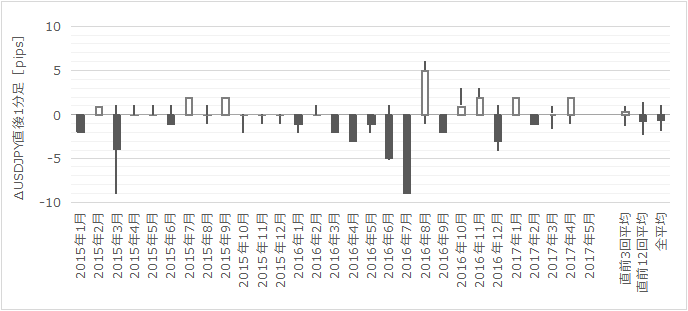

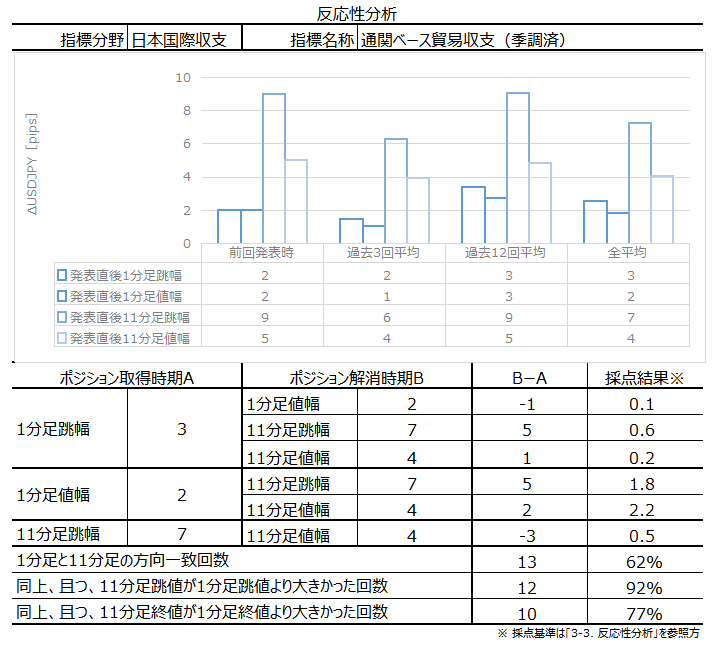

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が62%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは92%、終値同士で反応が伸びたことは77%%となっています。

確率的には、指標発表後の反応方向を確認し、直後11分足の跳幅を狙えば5pips程度が利確できる可能性が高いでしょう。主観的な話をすれば、この5pips分の跳ねは09:00の東証寄付直後に短時間だけ現れることが多いので、ご注意ください。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

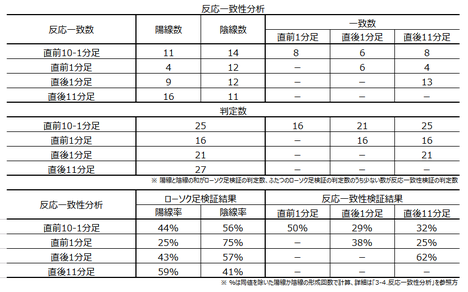

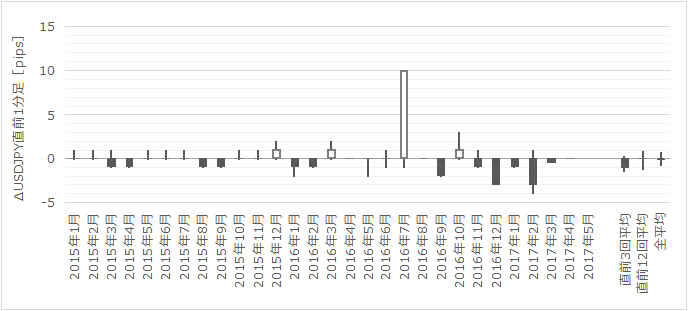

直前1分足は陰線率が75%です。がしかし、過去の平均的な跳幅が僅か1pipsしかありません。だから取引には不向きです。

そして、直前10-1分足は直後1分足との方向一致率が29%(不一致率71%)、直前1分足は直後11分足との方向一致率が25%(不一致率75%)です。これは、次の指標一致性分析でも別の形で同じような傾向を示しているので、そちらの説明をご参照ください。

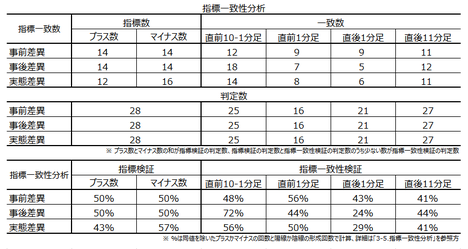

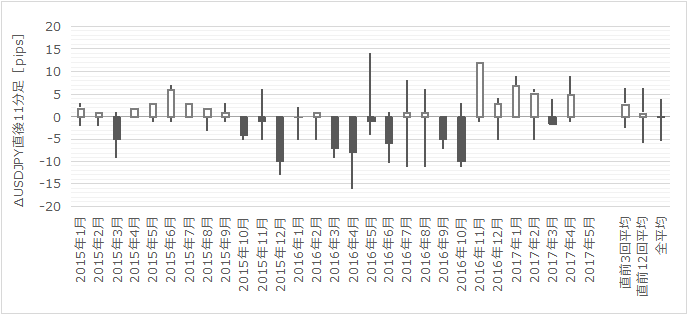

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

事前差異は、市場予想がどうあれ反応方向を予め示唆している兆候がありません。

事後差異は、直前10-1分足との方向一致率が72%となっており、直後1分足との方向一致率が24%(不一致率76%)となっています。これは、指標発表前にレートへの折込みが終り、発表後にはそのポジションを解消している動きです。

実態差異は、直後1分足との方向一致率が29%(不一致率71%)となっています。がしかし、直前10-1分足との方向一致率には大きな偏りが見出せません。このことは、事後差異と直前10-1分足・直後1分足との関係と対比して考えると、本指標が前回結果に関係なく市場予想とだけ関係しがちなことが裏付けられます。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月20日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は市場予想を下回り、反応は陰線でした。ただ、直後1分足を過ぎると、東証寄付を睨んで陽線に転じました。

内訳は、輸出額が6か月連続増加しています。一方、輸入額は更に増加して、2015年1月以来の伸び率となりました。輸入増加の原因は、5月分データが例年GWの影響で輸出が伸び悩む傾向があること、前年同月より円安なこと、昨年は熊本地震の月だったこと、が挙げられます。

地域別輸出は、米国が+11.6%、対アジアが+16.8%、対EUが+19.8%と、大きく伸びています。

輸入は、対中貿易赤字が3か月連続となっています。

取引できませんでした。

事前の調査・分析内容について検証しておきます。

取引はできなかったものの、シナリオは検証しておきます。

シナリオは、指標発表直前に直前10-1分足と逆方向に取得する、というものでした。強弁すれば、直後1分足の方向は当たっていたものの、この程度の反応では利確できたかどうか疑問です。あまりに反応が小さすぎて、利確が遅れて損切となっていた可能性の方が高い、と思われます。

また追撃シナリオは「上記シナリオが利確できたなら同方向に追撃」ですから、ポジションは取れなかったと思います。

ともあれ、明らかに直後1分足の反応が小さい(反応しない指標)なのですから、本指標での取引シナリオは東証寄付前の方向を当てないと駄目ですね。

次回は7月20日08:50発表予定です。

そして、本データとの相関が見込まれる国際収支の発表は、7月1日08:50の予定です。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月19日08:50に日本国際収支「通関ベース貿易収支(季調済)」が発表されます。今回発表は2017年5月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

まず、本指標で取引する上での注意点です。

- ほとんど反応しません。最も素直な影響が現れやすい直後1分足跳幅の過去平均値は僅か3pipsで、平均値の2倍を超えて反応したことも11%(5pipsを超えて反応したことが10回に1回)しかありません。

次に指標分析の結果は次の通りです。

- 本指標発表時には、発表結果が市場予想を上回る(下回る)と売られる(買われる)、事実売り(事実買い)の傾向があります。その一方、直前10-1分足が陽線なら発表結果が市場予想を下回り、陰線なら上回るという予兆的な傾向も見受けられます。そのぞれの確率は本文「指標一致性分析」の項をご参照願います。

以上の分析結果に基づき、次のポジションを取ります。

- ポジションは、指標発表直前に直前10-1分足と逆方向に取得します。利確も損切も5pipsとしておきます。ポジション取得後3分で時間切れ解消します。

- もし上記ポジションで利確できたら、東証寄付直前に同方向のポジションを取ります。これも利確も損切も5pipsとします。ポジション取得後3分で時間切れ解消します。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

「貿易収支」と「貿易収支(通関ベース)」は、「輸入建値」と「計上範囲・時点」の違いがあり、もともと数字が一致しないものです。この違いをざっくり説明すると、輸送費や保険料といったサービス収支を含む・含まないという違いと、所有権移転時点と通関時点という違いです。

例えば、日本がアメリカ製の人工衛星を購入し、アメリカで打ち上げるケースについては、人工衛星の所有権がアメリカから日本に移転した時点で「貿易収支」に計上されますが、人工衛星は関税境界を越えないため「貿易統計(通関ベース)」には計上されません。

詳しくはこちらの財務省HPの説明をご覧ください。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの28回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果の推移を示します。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

全体に波があるように見受けられます。

すなわち、直後11分足は、月足でJPYが売られるトレンドのときには陽線が多く、買われるトレンドのときには陰線が多くなりがちです。だから今は難しいタイミングだと言えます。

直後11分足だけでなく、他のローソク足にもそういう傾向が窺えます。

お手数ながらご自身のチャートツールでUSDJPYの月足をご確認ください。手抜きですが、大して反応しない指標なので、わざわざ定量分析するのが面倒くさいので。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が62%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは92%、終値同士で反応が伸びたことは77%%となっています。

確率的には、指標発表後の反応方向を確認し、直後11分足の跳幅を狙えば5pips程度が利確できる可能性が高いでしょう。主観的な話をすれば、この5pips分の跳ねは09:00の東証寄付直後に短時間だけ現れることが多いので、ご注意ください。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直前1分足は陰線率が75%です。がしかし、過去の平均的な跳幅が僅か1pipsしかありません。だから取引には不向きです。

そして、直前10-1分足は直後1分足との方向一致率が29%(不一致率71%)、直前1分足は直後11分足との方向一致率が25%(不一致率75%)です。これは、次の指標一致性分析でも別の形で同じような傾向を示しているので、そちらの説明をご参照ください。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

事前差異は、市場予想がどうあれ反応方向を予め示唆している兆候がありません。

事後差異は、直前10-1分足との方向一致率が72%となっており、直後1分足との方向一致率が24%(不一致率76%)となっています。これは、指標発表前にレートへの折込みが終り、発表後にはそのポジションを解消している動きです。

実態差異は、直後1分足との方向一致率が29%(不一致率71%)となっています。がしかし、直前10-1分足との方向一致率には大きな偏りが見出せません。このことは、事後差異と直前10-1分足・直後1分足との関係と対比して考えると、本指標が前回結果に関係なく市場予想とだけ関係しがちなことが裏付けられます。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月19日08:50発表

以下は2017年6月20日に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は市場予想を下回り、反応は陰線でした。ただ、直後1分足を過ぎると、東証寄付を睨んで陽線に転じました。

内訳は、輸出額が6か月連続増加しています。一方、輸入額は更に増加して、2015年1月以来の伸び率となりました。輸入増加の原因は、5月分データが例年GWの影響で輸出が伸び悩む傾向があること、前年同月より円安なこと、昨年は熊本地震の月だったこと、が挙げられます。

地域別輸出は、米国が+11.6%、対アジアが+16.8%、対EUが+19.8%と、大きく伸びています。

輸入は、対中貿易赤字が3か月連続となっています。

(5-2. 取引結果)

取引できませんでした。

【6. 分析検証】

(6-1. 分析検証)

事前の調査・分析内容について検証しておきます。

- ほとんど反応しない、という点はその通りでした。今回、直後1分足は跳幅・値幅が1pipsしかありません。

- 本指標発表時には、発表結果が市場予想を上回る(下回る)と売られる(買われる)、事実売り(事実買い)の傾向がある、と指摘していました。

結果は、市場予想を下回って陰線(1pips)ですから、過去の傾向とは違う動きです。がしかし、これは確率上の問題です。 - そして、直前10-1分足が陽線なら発表結果が市場予想を下回り、陰線なら上回るという予兆的な傾向も見受けられます。

結果は、直後10-1分足が陽線で指標は市場予想を下回ったので、過去の傾向通りだったと言えます。だからこの傾向には再現性がある、というには少し疑問が残ります。反応が小さすぎます。

(6-2. シナリオ検証)

取引はできなかったものの、シナリオは検証しておきます。

シナリオは、指標発表直前に直前10-1分足と逆方向に取得する、というものでした。強弁すれば、直後1分足の方向は当たっていたものの、この程度の反応では利確できたかどうか疑問です。あまりに反応が小さすぎて、利確が遅れて損切となっていた可能性の方が高い、と思われます。

また追撃シナリオは「上記シナリオが利確できたなら同方向に追撃」ですから、ポジションは取れなかったと思います。

ともあれ、明らかに直後1分足の反応が小さい(反応しない指標)なのですから、本指標での取引シナリオは東証寄付前の方向を当てないと駄目ですね。

次回は7月20日08:50発表予定です。

そして、本データとの相関が見込まれる国際収支の発表は、7月1日08:50の予定です。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年06月16日

2017年6月第3週成績と、第4週主要指標の過去反応pips

【1. 今週成績及び所感】

6月第3週の取引結果を纏めておきます。

今週は7指標で取引を行いました。

取引時間は30分25秒(1指標当たり4分21秒)、損益はいつも1枚ずつの取引で+12,206円(同+1,744円)でした。

勝率は、指標単位で71%(5勝2敗)、シナリオ単位で82%(18勝4敗)でした。

悪くはありません。

個別の調査・分析・結果・検証の記録は以下をご参照ください。

- 日本4月機械受注(2017年6月12日発表)

- 英国5月物価指標(2017年6月13日発表)

- 独国6月ZEW景況感調査(2017年6月13日発表)

- 米国5月PPI(2017年6月13日発表)

- 英国5月雇用統計(2017年6月14日発表)

- 米国5月小売売上高(2017年6月14日発表)

- 英国6月BOE政策金利(2017年6月15日発表)

その要点は次の通りです。

- 全体に大きく反応する発表が続きました。

- 米国指標は、FOMCで予定通り利上げが行われ、年内の資産規模縮小が表明されました。景気については労働市場の好調を理由に強気の見方を継続していますが、小売売上高やCPIは以前よりも弱くなっているように見受けられました。

- 英国物価上昇は英平均所得の伸びを上回っていることが確認され、MPCでは利上げを主張する委員が3名に増えました。

【2. 次週主要指標の過去反応】

次週6月第4週で関心を持っている指標を下表に纏めておきます。

この表の右3列の数字は、過去の直後1分足跳幅・値幅・直後11分足値幅の平均pipsです。データはまだ、各指標の前回までの記事で用いた値ですから、最新の値にはなっていません(誤差が1-3pips程度あると思われます)。そのつもりでご覧ください。

次週は、大きな反応が見込める指標がRBNZ政策金利発表ぐらいしかありません。

米国は住宅指標の週で、多くのFX会社の経済指標カレンダーでは中古・新築住宅販売件数が注目度や重要度を高く評価されがちです。がしかし、事実としてそれら指標の過去反応は大したことがありません。

欧州はHICP速報値とPMI速報値が発表されますが、これらも高く評価される割に反応は大したことありません。

英国は、EUとの離脱交渉開始に伴う動きが支配的で、影響力の強い経済指標発表もありません。

つまり次週は、これまでの取引を振り返ったり、今後の取引に向けてのデータを整理したり、テクニカル指標を眺めながらトレンドフォローの練習をするのに良い週です。

以上

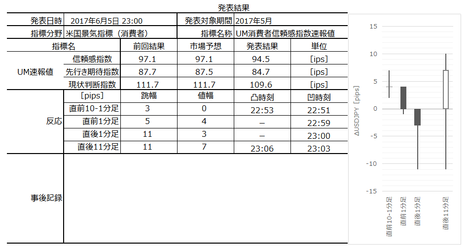

米国景気指標「UM消費者信頼感指数速報値」発表前後のUSDJPY反応分析(2017年6月16日23:00発表結果検証済)

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

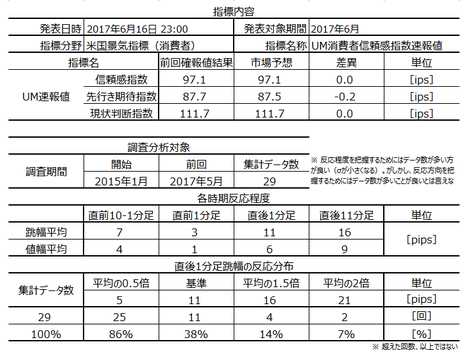

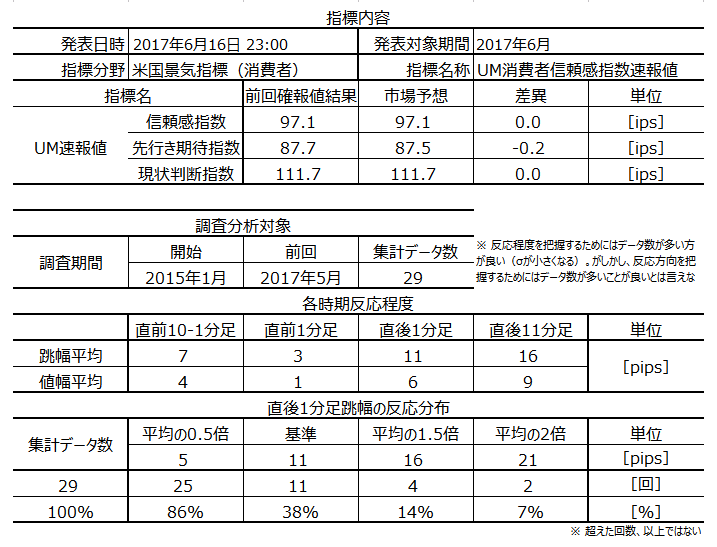

2017年6月16日23:00に米国景気指標「UM(ミシガン大学)消費者信頼感指数速報値」が発表されます。今回発表は2017年6月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標の特徴を整理しておきます。

という訳で、分析に凝っても意味がありません。

過去のデータは、以下に掲示しておくので、興味のある方はご参照ください。

それでも本指標に注目すべき価値はあります。それは、一般論として消費者景況感が個人消費や小売売上高に直結しがちだという点、期待指数は「コンファレンスボード(全米産業審議会)景気先行指数」の構成要素だという点、の2点です。本指標自体の取引には価値がありません(運に頼ることになります)。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

ミシガン大学(UM)消費者信頼感指数は、同学サーベイ・リサーチセンターが電話アンケートで消費者景況感の調査結果を指数化した景気指標です。速報値は300世帯、確報値は500世帯が対象で、景況感・雇用状況・所得について「楽観」または「悲観」で回答されます。調査数が少ないためブレが大きいという特徴があります。

本指標は1964年の指数を100として算出されています。がしかし、古すぎて当時の景況感がどうだったかを知るひとは少ないと思います。従って、参考にすべき基準は100でなく、直近の最大値・最小値ではないでしょうか。

例えば、2015年1月は、前年の雇用統計で失業率やNFP(非農業部門雇用者数)で良い数字が続いていた頃で、FRBの利上げ時期が議論に挙がっていました。このときの速報値が直近で最も高く98.2です。そして、2015年8月後半には中国人民元切下げと株価不安があり、ダウ工業平均は一営業日で1000ドル強もの値下がりが起きました。その翌月9月は直近で最も速報値が低く85.7です。

前月2017年1月の速報値は98.1ですから、いまや米国が西側オンリーワンだった時代の景況感に近づいている訳です。「何か変だな」と思いますが、あくまで本指標は消費者への電話アンケート結果です。

なお、本指標は現状判断指数(約40%)と先行き期待指数(約60%)で構成され、期待指数については「コンファレンスボード(全米産業審議会)景気先行指数」の構成要素でもあります(その先行指標ということです)。

また、消費者景況感は、個人消費や小売売上高に直結するという意義もあります。

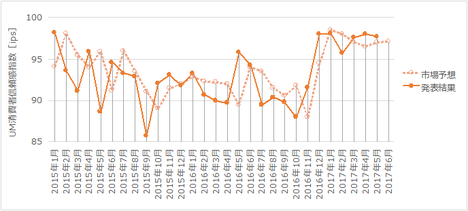

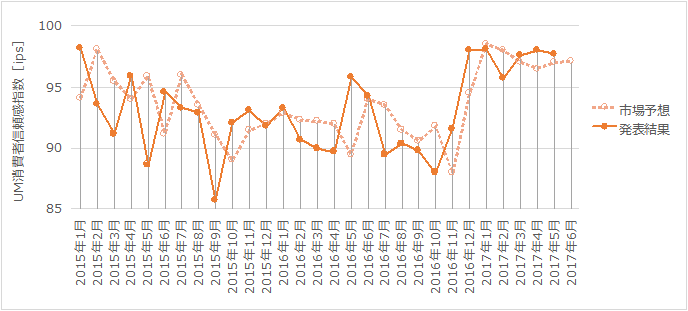

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

グラフからわかるように、典型的な市場予想後追い型の指標です。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

但し、本指標については、発表結果が市場予想を上抜け・下抜けしたことは、過去29回のうち12回です。だから、本指標の今回結果が市場予想を下抜ける可能性は、過去の確率を当てはめると41%です(今回は市場予想を上回る確率が59%)。

アテにするにはちょっと心もとない確率ですね。

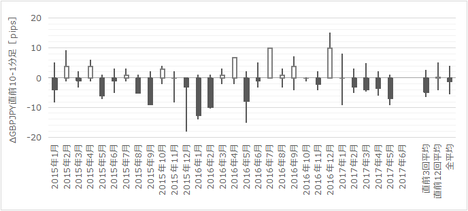

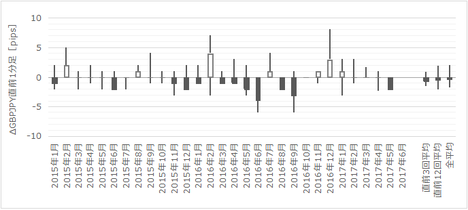

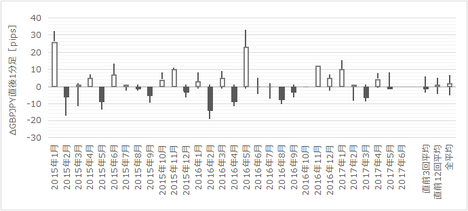

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

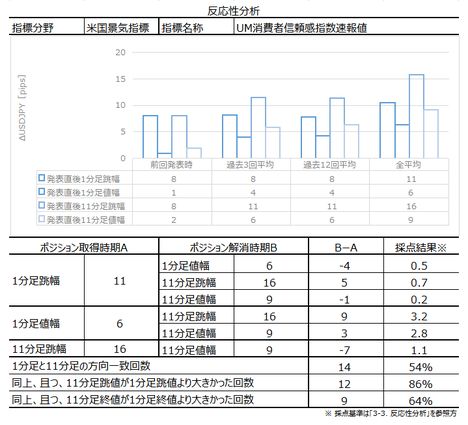

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

本指標では取引を行いません。

以下は2017年6月19日に追記しています。

本指標発表結果及び反応は次の通りでした。

結果は、信頼感指数が前回結果・市場予想を下回りました。内訳の先行き・現状も同様です。

反応は、直後1分足が長い下ヒゲを持った陰線となり、直後11分足は陽線となっています。

取引していません。

市場予想が高めに外れがち、という過去の傾向は、今回もその通りになりました。

また、上の4本足チャートを見る限り、指標結果に対する反応持続時間は1分もたない、と見て取れます。

シナリオはありません。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月16日23:00に米国景気指標「UM(ミシガン大学)消費者信頼感指数速報値」が発表されます。今回発表は2017年6月分の集計結果です。

本指標の要点は下表に整理しておきました。

次に、本指標の特徴を整理しておきます。

- 本指標は典型的な市場予想後追い型の指標です。「市場予想後追い型」の説明は、後述する「2-1. 過去情報」をご参照ください。

がしかし、本指標の現状を見ると、発表結果が市場予想を上抜け・下抜けしたことは、過去29回のうち12回です。だから、本指標の今回結果が市場予想を下抜ける可能性は、過去の確率を当てはめると41%です(今回は市場予想を上回る確率が59%)。50%は切っているものの、上抜けしない・下抜けしないと見込む市場予想後追い型としては、ちょっと心もとない確率です。 - 問題はそれだけじゃありません。

本指標の市場予想には癖があります。

過去29回の調査結果では、市場予想が前回結果を上回っていた確率が80%と、異常な偏りがあります。がしかし、発表結果が前回結果を上回っていた確率は50%です。つまり、過去の傾向から言えば、市場予想が高めに偏って外れる、という特徴があります。

それなら、過去の直後1分足は陰線率が高くて当然です。にも関わらず、実際にはその確率は42%(陽線率が58%)です。

つまり、本指標はどっちに反応するのかが読めない指標だと言えます。 - そして、過去の反応は小さく、直後1分足跳幅の過去平均値は11pipsしかありません。この11pipsを超えて反応したことは38%しかありません。

加えて、直後1分足と直後11分足の方向一致率も54%と、反応方向を確認してから追撃するにも不適切な指標です。 - こんな指標では「取引しない」というのが賢明だと思います。過去の傾向は、取引参加者が本指標発表がなかったような反応です。これではただのトレンドフォローと同じで、そのときのテクニカル指標の方がアテになるでしょう。

という訳で、分析に凝っても意味がありません。

過去のデータは、以下に掲示しておくので、興味のある方はご参照ください。

それでも本指標に注目すべき価値はあります。それは、一般論として消費者景況感が個人消費や小売売上高に直結しがちだという点、期待指数は「コンファレンスボード(全米産業審議会)景気先行指数」の構成要素だという点、の2点です。本指標自体の取引には価値がありません(運に頼ることになります)。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

ミシガン大学(UM)消費者信頼感指数は、同学サーベイ・リサーチセンターが電話アンケートで消費者景況感の調査結果を指数化した景気指標です。速報値は300世帯、確報値は500世帯が対象で、景況感・雇用状況・所得について「楽観」または「悲観」で回答されます。調査数が少ないためブレが大きいという特徴があります。

本指標は1964年の指数を100として算出されています。がしかし、古すぎて当時の景況感がどうだったかを知るひとは少ないと思います。従って、参考にすべき基準は100でなく、直近の最大値・最小値ではないでしょうか。

例えば、2015年1月は、前年の雇用統計で失業率やNFP(非農業部門雇用者数)で良い数字が続いていた頃で、FRBの利上げ時期が議論に挙がっていました。このときの速報値が直近で最も高く98.2です。そして、2015年8月後半には中国人民元切下げと株価不安があり、ダウ工業平均は一営業日で1000ドル強もの値下がりが起きました。その翌月9月は直近で最も速報値が低く85.7です。

前月2017年1月の速報値は98.1ですから、いまや米国が西側オンリーワンだった時代の景況感に近づいている訳です。「何か変だな」と思いますが、あくまで本指標は消費者への電話アンケート結果です。

なお、本指標は現状判断指数(約40%)と先行き期待指数(約60%)で構成され、期待指数については「コンファレンスボード(全米産業審議会)景気先行指数」の構成要素でもあります(その先行指標ということです)。

また、消費者景況感は、個人消費や小売売上高に直結するという意義もあります。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの29回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

グラフからわかるように、典型的な市場予想後追い型の指標です。

市場予想後追い型とは、実際には市場予想の方が発表結果よりも先に公表されているにも関わらず、後からそれらをプロットしたグラフを見ると、いかにも市場予想の方が発表結果を追従しているように見える指標です。こうした指標では、直近の指標発表結果が上昇・下降しているとき、市場予想をオーバーシュートした発表結果となることが多いのです。

但し、本指標については、発表結果が市場予想を上抜け・下抜けしたことは、過去29回のうち12回です。だから、本指標の今回結果が市場予想を下抜ける可能性は、過去の確率を当てはめると41%です(今回は市場予想を上回る確率が59%)。

アテにするにはちょっと心もとない確率ですね。

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

(3-2. 反応一致性分析)

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

(3-3. 指標一致性分析)

指標一致性分析は、指標の前回結果と市場予想の差(事前差異)と、発表結果と市場予想の差(事後差異)と、発表結果と前回結果の差(実態差異)を求め、そのプラス・マイナスと反応方向に偏りがないかを調べています。詳細は「指標一致性分析」をご参照願います。

【4. シナリオ作成】

本指標では取引を行いません。

以上

2017年6月16日23:00発表

以下は2017年6月19日に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は、信頼感指数が前回結果・市場予想を下回りました。内訳の先行き・現状も同様です。

反応は、直後1分足が長い下ヒゲを持った陰線となり、直後11分足は陽線となっています。

(5-2. 取引結果)

取引していません。

【6. 分析検証】

(6-1. 分析検証)

市場予想が高めに外れがち、という過去の傾向は、今回もその通りになりました。

また、上の4本足チャートを見る限り、指標結果に対する反応持続時間は1分もたない、と見て取れます。

(6-2. シナリオ検証)

シナリオはありません。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上

2017年06月14日

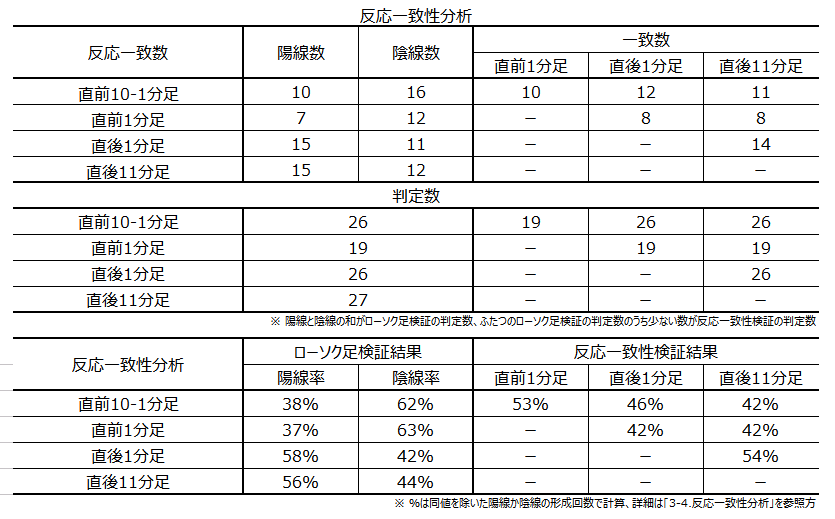

英国金融政策発表前後のGBPJPY反応分析(2017年6月15日20:00発表結果検証済)

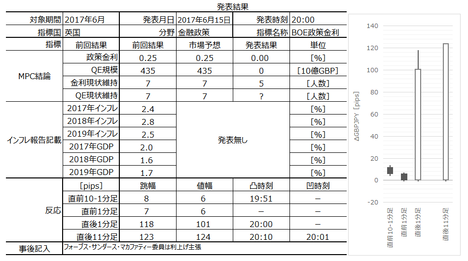

以下、「Ⅰ.調査・分析」を事前投稿し、「Ⅱ.結果・検証」を事後投稿しています。ブログの日付は事前投稿日となっています。指標発表後に事後投稿し、その日時は「Ⅱ.結果・検証」のタイトル行付近に記載しています。

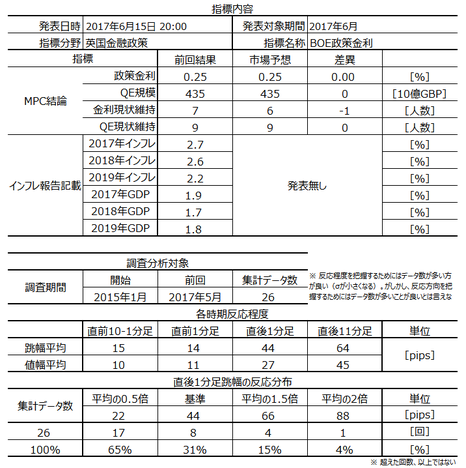

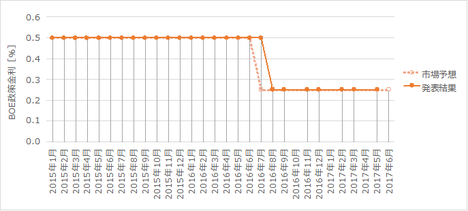

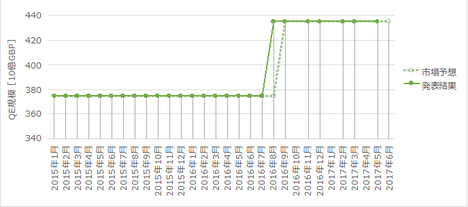

2017年6月15日20:00に英国金融政策「BOE政策金利」が発表されます。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。

指標定型分析の結果は次の通りです。

以上の分析結果に基づき以下のシナリオで取引に臨みます。

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

英国の政策金利は、英中銀(BOE)の金融政策委員会(MPC)に決定権限があります。同委員会は、総裁1人・副総裁2人・行内委員2人・外部委員2人の合計9人で構成されています。

MPCは原則毎月第1水・木曜日の2日間開催され、2日目の正午に政策金利が発表されます。その2週間後に議事録を公表し、2月・5月・8月・11月には四半期インフレ報告書を発表しています。

MPCは、9人の意見が強く反映されるため、他の主要国(日米欧)と違って市場予想がアテにならないと言われています。この話をどこで見かけたかは忘れました。

現在の政策は次の通りです。

政策金利について、直近の改定は2016年8月に0.5%から0.25%に下れました。その前は2009年3月でした。このように、BOEはあまり頻繁に金利改定をしない、というイメージがあります。

量的緩和(QE)について、少なくとも2009年以降は規模を徐々に拡大し、直近では2016年8月に現在の4350億GBPに増やしました(いつQEを開始したのかは調べていません)。

がしかし、金融政策を頻繁に変更しないにも関わらず、本発表前後のGBPは大きく反応します。

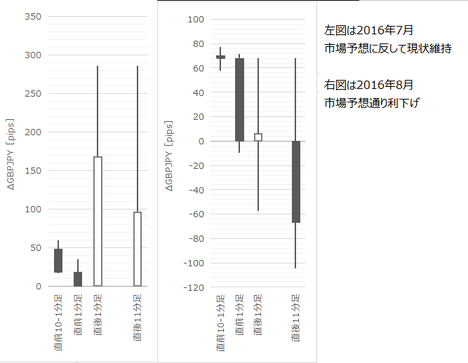

過去のデータを見ると、利下げ予想が外れた2016年7月を除く前回まで過去24回の直後1分足跳幅だけでも、平均値は30pipsを超えています。

ちなみに、利下げ予想が外れた2016年7月の直後1分足跳幅は286pipsにも達していました。利下げ予想が外れたときの方が、実際に利下げされたときよりも反応が大きかったことはおもしろいですね。

政策金利に関して、市場予想通りに現状維持だった場合、声明における今後政策の文言で反応します。また、MPCメンバーのうち現状維持が何名いたかによって反応します。

四半期インフレ報告が公表されるときは、今後2年間のインフレ見通しと、今後3年間のGDP見通しが示されます。そのため、前回までの見通しからの変化に応じてGBPは反応します。

有名なエコノミストの情報力をもってしても、政策変更の市場予想が当たらないのです。指標発表前にはポジションを取らないことを薦めます。

以下の調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

下図に過去の市場予想と発表結果を示します。

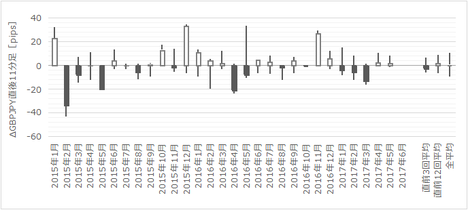

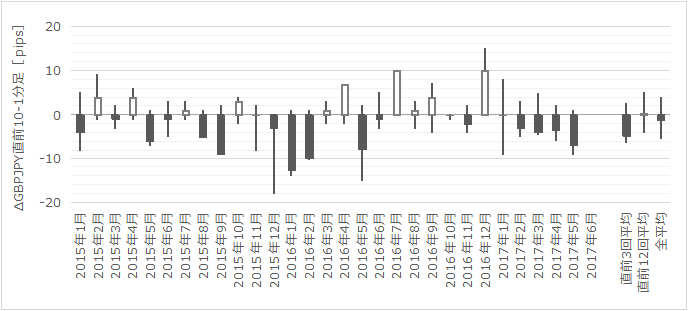

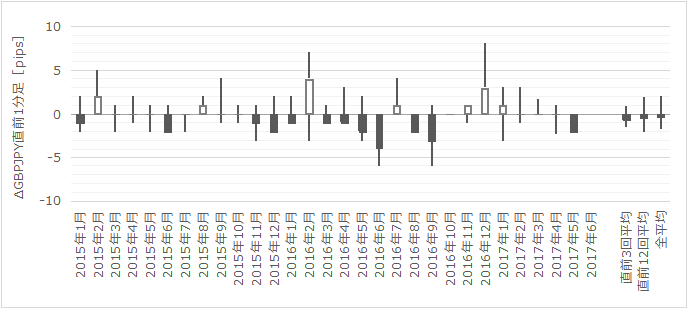

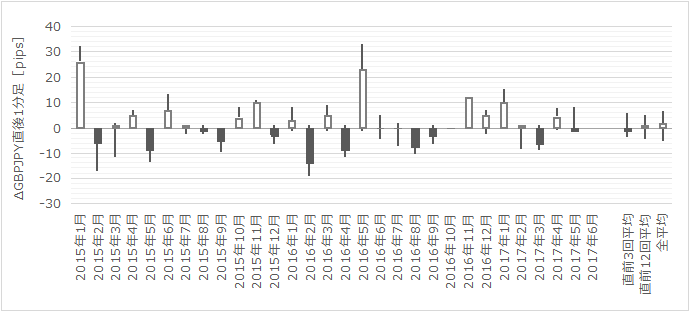

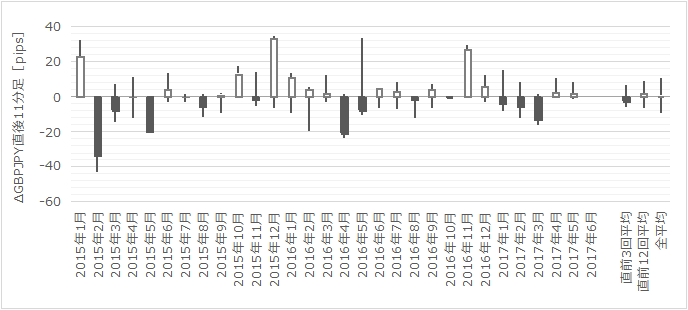

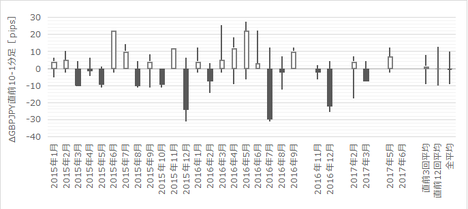

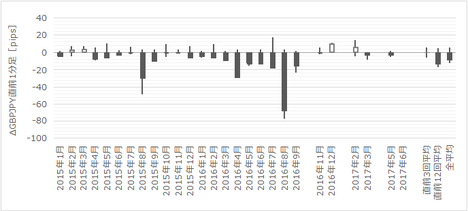

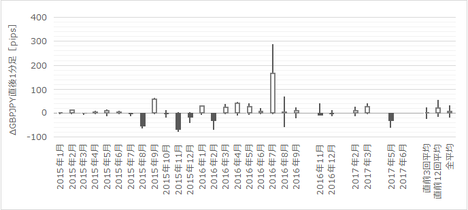

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足や直前1分足の動きが大きいのでご注意ください。

こういう動きが大きく、明らかにプロフェッショナルが多く参加しているときには、利確できるときにさっさと利確しておいた方が良いでしょう。続けざまに読みを当てたり次の展開を予想することを、プロと競うべきではありません。

便乗できそうな癖を探す、何度も便乗しようとしない、駄目ならすぐ逃げる、がアマチュアの勝ち方です。

なお、損切の目安はいつもより大きく25〜30pipsとしておきます。

直近の高値・安値を参考にするのではありません。それはトレンドフォロー手法で取引する場合のやり方です。指標発表前後だけ取引する場合、指標発表時の過去の反応の大きさだけから損切も利確も決めるのです。利益は勝率で確保しましょう。

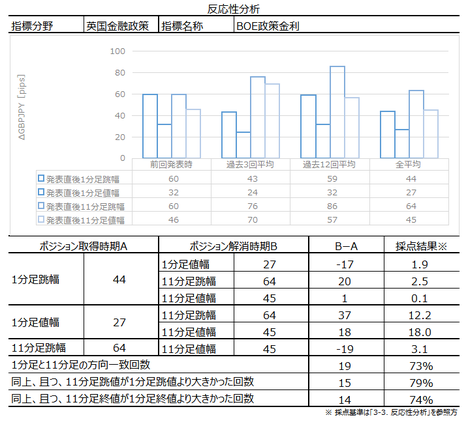

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が73%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは79%、終値同士で反応が伸びたことは74%です。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値を狙うのに適しています。

無理をしなくても、追撃で勝ちやすいのです。

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直前1分足の陰線率が85%となっています。がしかし、反応が大きくなることがあり、その予想がつかないため、ポジション取得は諦めます。

反応性分析に挙げた直後1分足と直後11分足の方向一致率を除けば、あるローソク足の方向がそれ以降に形成されるローソク足の方向を示唆している兆候はありません。

ただ、直前10-1分足と直後1分足の方向一致率が65%と、およそ3回の2回の割合で一致しています。幸い、本ブログ取引基準の70%に及びませんが、及んでも本発表では指標発表前のポジション取得を避けるべきです。

指標一致性分析は、調査期間において政策変更が1度しか行われていないので割愛します。

巻頭箇条書きのシナリオの項をご参照願います。

以下は2017年6月15日23時頃に追記しています。

今回のMPCでは、前回も利上げを主張したフォーブス委員に加え、サンダース委員・マカファティー委員が利上げを主張しました。結果、現状維持5名と利上げ3名とに意見が分かれ、最終決定に3名が異論を唱えた政策が発表されたのは6年ぶりだそうです。

本指標発表結果及び反応は次の通りでした。

結果は市場予想通り現状維持、反応は大きな陽線でした。

直後1分足の100pips反応は、調査期間において2番目に大きな反応でした。

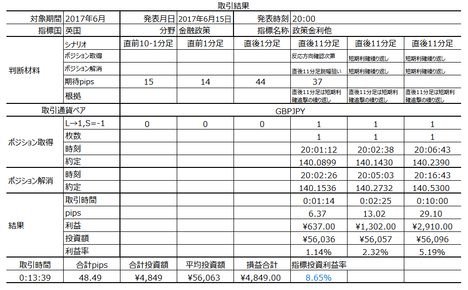

取引結果は次の通りでした。

皆さん、うまく追撃して利確できたでしょうか。

私は初動でポジションが取得を見送ったため、発表から1分過ぎまでポジションが取れませんでした。

どうなるかわからない、が事前分析の結論です。

結果は現状維持だったものの、利上げを主張する委員が3名となり、それが大きな反応に結び付きました。1時間足の雲の上端(140.5付近)で反応が止まると思ったのですが、最終的に140.7付近(20:20過ぎ)までは伸びたようです(始値139.23付近)。一気に150pips駆け上がったことになります。

反応方向確認後の追撃がシナリオです。

正確な発表時刻はわかりませんが、20:00ちょうどには小さく陽線、約3-5秒後からどーんと跳ねました。いつもこうだったら勝ちやすいですね。

残念ながら、私は最初の数秒は方向を見極めようと思っていたので、対応が遅れました。その結果、発表から1分過ぎまでポジション取得が出来ませんでした。

がしかし、それでも十分でした。動きが激しい時期が過ぎてからの方が、高値掴みをするリスクは小さくなります。

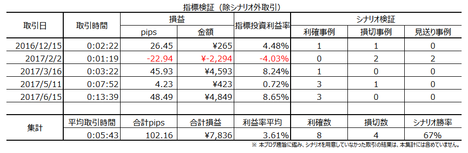

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

2017年6月15日20:00に英国金融政策「BOE政策金利」が発表されます。

次に、本指標発表前後にポジションを持つときのポイントを整理しておきます。

本指標で取引する上での注意点です。

- 発表前にポジションを持たないことを薦めます。もし政策変更になったらFOMCなんかよりもずっと大きく動きます。発表前にポジションを取らなくても追撃で稼げます。

直近では「市場予想に反して金利改定」という事例が2016年8月にありました。このときは、直前1分足が70pipsも陰線側に動きました。恐ろしいのはそれからです。このとき直後1分足は、陰線側・陽線側の両方に60pipsのヒゲを残して小さな陽線で終わったのです。だから、発表前にはポジションを持たない方が良いのです。そしてそれから10分足で、今度は跳幅100pips・値幅70pipsの陰線を形成しました。

また、調査期間内の過去最高は「市場予想に反して現状維持」のときの286pipsです(2016年7月)。あっという間に跳ねて、おそらく近くの逆指値損切注文は、かなりスリップしてしまったことでしょう(あるいは、逆指値注文が通らなかったでしょう)。

発表前にポジションを取らない、発表直後は焦って高値(安値)掴みをしない、少し落ち着いてから追撃する、です。

指標定型分析の結果は次の通りです。

- 反応性分析の結果は次の通りです。

直後11分足は、直後1分足との方向一致率が73%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは79%、終値同士で反応が伸びたことは74%です。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値を狙うのに適しています。無理をしなくても、追撃で勝ちやすいのです。 - 反応一致性分析の結果は次の通りです。

直前1分足の陰線率が85%となっています。がしかし、反応が大きくなることがあり、その予想がつかないため、ポジション取得は諦めます。

反応性分析に挙げた直後1分足と直後11分足の方向一致率を除けば、あるローソク足の方向がそれ以降に形成されるローソク足の方向を強く示唆(70%以上)している兆候はありません。 - 指標一致性分析は、調査期間において政策変更が1度しか行われていないので割愛します。

以上の分析結果に基づき以下のシナリオで取引に臨みます。

- 反応方向を見極めてから追撃です。

市場予想に反して何らかの政策変更が行われた場合は、反応方向確認次第、複数回の追撃を行います。

市場予想通りに現状維持だった場合は、高値(安値)掴みを避けて、反応方向を見極めてから追撃します。それでも、直後1分足と直後11分足の終値の差の平均は18pips、直後1分足終値と直後11分足跳幅の差の平均は37pipsあります。

利確・損切の目安は25pips〜30pipsです。危ないと思うなら、その半分を想定して数秒で決済を繰り返しても構いません。

Ⅰ.調査・分析

公開情報や既出情報に基づく調査を行い、過去の指標と反応の関係を比較分析しています。方向に関する的中率に比べ、程度に関する的中率は残念ながら低いというのが実情です。利確・損切の目安は、過去平均値を最近の反応の大小と見比べて感覚的に微修正している、というのが実情です。

【1. 指標概要】

英国の政策金利は、英中銀(BOE)の金融政策委員会(MPC)に決定権限があります。同委員会は、総裁1人・副総裁2人・行内委員2人・外部委員2人の合計9人で構成されています。

MPCは原則毎月第1水・木曜日の2日間開催され、2日目の正午に政策金利が発表されます。その2週間後に議事録を公表し、2月・5月・8月・11月には四半期インフレ報告書を発表しています。

MPCは、9人の意見が強く反映されるため、他の主要国(日米欧)と違って市場予想がアテにならないと言われています。この話をどこで見かけたかは忘れました。

現在の政策は次の通りです。

政策金利について、直近の改定は2016年8月に0.5%から0.25%に下れました。その前は2009年3月でした。このように、BOEはあまり頻繁に金利改定をしない、というイメージがあります。

量的緩和(QE)について、少なくとも2009年以降は規模を徐々に拡大し、直近では2016年8月に現在の4350億GBPに増やしました(いつQEを開始したのかは調べていません)。

がしかし、金融政策を頻繁に変更しないにも関わらず、本発表前後のGBPは大きく反応します。

過去のデータを見ると、利下げ予想が外れた2016年7月を除く前回まで過去24回の直後1分足跳幅だけでも、平均値は30pipsを超えています。

ちなみに、利下げ予想が外れた2016年7月の直後1分足跳幅は286pipsにも達していました。利下げ予想が外れたときの方が、実際に利下げされたときよりも反応が大きかったことはおもしろいですね。

政策金利に関して、市場予想通りに現状維持だった場合、声明における今後政策の文言で反応します。また、MPCメンバーのうち現状維持が何名いたかによって反応します。

四半期インフレ報告が公表されるときは、今後2年間のインフレ見通しと、今後3年間のGDP見通しが示されます。そのため、前回までの見通しからの変化に応じてGBPは反応します。

有名なエコノミストの情報力をもってしても、政策変更の市場予想が当たらないのです。指標発表前にはポジションを取らないことを薦めます。

【2. 既出情報】

以下の調査分析範囲は、2015年1月分以降前回までの26回分のデータに基づいています。

(2-1. 過去情報)

下図に過去の市場予想と発表結果を示します。

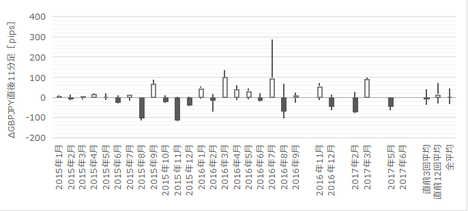

(2-2. 過去反応)

過去の直前10-1分足・直前1分足・直後1分足・直後11分足の始値基準ローソク足を示しておきます。

直前10-1分足や直前1分足の動きが大きいのでご注意ください。

こういう動きが大きく、明らかにプロフェッショナルが多く参加しているときには、利確できるときにさっさと利確しておいた方が良いでしょう。続けざまに読みを当てたり次の展開を予想することを、プロと競うべきではありません。

便乗できそうな癖を探す、何度も便乗しようとしない、駄目ならすぐ逃げる、がアマチュアの勝ち方です。

なお、損切の目安はいつもより大きく25〜30pipsとしておきます。

直近の高値・安値を参考にするのではありません。それはトレンドフォロー手法で取引する場合のやり方です。指標発表前後だけ取引する場合、指標発表時の過去の反応の大きさだけから損切も利確も決めるのです。利益は勝率で確保しましょう。

【3. 定型分析】

(3-1. 反応性分析)

反応性分析では、過去発表直後の1分足と11分足の跳幅と値幅を使います。この分析で十分なpipsが狙えそうな指標か否かが判断できます。詳細は「反応性分析」をご参照願います。

直後11分足は、直後1分足との方向一致率が73%です。方向一致時に直後1分足と直後11分足を比較して、跳値同士で反応が伸びたことは79%、終値同士で反応が伸びたことは74%です。

つまり、確率的には反応方向が確認でき次第、追撃ポジションを取得して直後11分足跳値を狙うのに適しています。

無理をしなくても、追撃で勝ちやすいのです。

(3-2. 反応一致性分析)

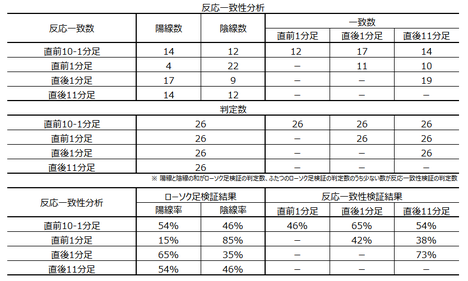

反応一致性分析は、指標発表前後の反応方向に特徴的な偏りがないかを調べています。詳細は「反応一致性分析」をご参照願います。

直前1分足の陰線率が85%となっています。がしかし、反応が大きくなることがあり、その予想がつかないため、ポジション取得は諦めます。

反応性分析に挙げた直後1分足と直後11分足の方向一致率を除けば、あるローソク足の方向がそれ以降に形成されるローソク足の方向を示唆している兆候はありません。

ただ、直前10-1分足と直後1分足の方向一致率が65%と、およそ3回の2回の割合で一致しています。幸い、本ブログ取引基準の70%に及びませんが、及んでも本発表では指標発表前のポジション取得を避けるべきです。

(3-3. 指標一致性分析)

指標一致性分析は、調査期間において政策変更が1度しか行われていないので割愛します。

【4. シナリオ作成】

巻頭箇条書きのシナリオの項をご参照願います。

以上

2017年6月15日20:00発表

以下は2017年6月15日23時頃に追記しています。

Ⅱ. 結果・検証

【5. 発表結果】

今回のMPCでは、前回も利上げを主張したフォーブス委員に加え、サンダース委員・マカファティー委員が利上げを主張しました。結果、現状維持5名と利上げ3名とに意見が分かれ、最終決定に3名が異論を唱えた政策が発表されたのは6年ぶりだそうです。

(5-1. 指標結果)

本指標発表結果及び反応は次の通りでした。

結果は市場予想通り現状維持、反応は大きな陽線でした。

直後1分足の100pips反応は、調査期間において2番目に大きな反応でした。

(5-2. 取引結果)

取引結果は次の通りでした。

皆さん、うまく追撃して利確できたでしょうか。

私は初動でポジションが取得を見送ったため、発表から1分過ぎまでポジションが取れませんでした。

【6. 分析検証】

(6-1. 分析検証)

どうなるかわからない、が事前分析の結論です。

結果は現状維持だったものの、利上げを主張する委員が3名となり、それが大きな反応に結び付きました。1時間足の雲の上端(140.5付近)で反応が止まると思ったのですが、最終的に140.7付近(20:20過ぎ)までは伸びたようです(始値139.23付近)。一気に150pips駆け上がったことになります。

(6-2. シナリオ検証)

反応方向確認後の追撃がシナリオです。

正確な発表時刻はわかりませんが、20:00ちょうどには小さく陽線、約3-5秒後からどーんと跳ねました。いつもこうだったら勝ちやすいですね。

残念ながら、私は最初の数秒は方向を見極めようと思っていたので、対応が遅れました。その結果、発表から1分過ぎまでポジション取得が出来ませんでした。

がしかし、それでも十分でした。動きが激しい時期が過ぎてからの方が、高値掴みをするリスクは小さくなります。

下表に、本ブログを始めてからの本指標シナリオでの取引成績を纏めておきます。

以上

ーーー注記ーーー

本記事は、同じ指標の発表がある度に更新を繰り返して精度向上を図り、過去の教訓を次の発表時の取引で活かせるように努めています。がしかし、それでも的中率は75%程度に留まり、100%ではありません。詳細は「1. FXは上達するのか」をご参照ください。

そして、本記事は筆者個人の見解に基づいています。本記事に含まれる価格・データ・その他情報等は、本記事に添付されたリンク先とは関係ありません。また、取引や売買における意思決定を、本記事の記載通りに行うことは適切ではありません。そして、本記事の内容が資格を持った投資専門家の助言ではないことを明記しておきます。記載内容のオリジナリティや信頼性確保には努めているものの、それでも万全のチェックは行えていない可能性があります。

ポジションを持つ最終的なご判断は読者ご自身の責任となります。その点を予めご了承の上、本記事がFXを楽しむ一助となれば幸いです。

ーーー注記ーーー

本記事における分析シート、一部乃至は一連の体系化された手順を、個人の取引以外の目的で使用・公開・二次利用を行う場合には、著作権者及びFX手法研究会に対し、連絡を取り何らかの合意を行う必要があります。

以上