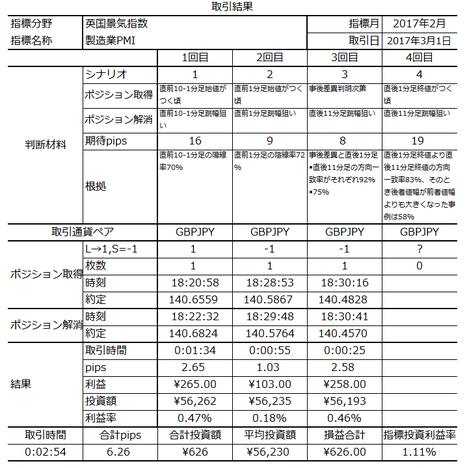

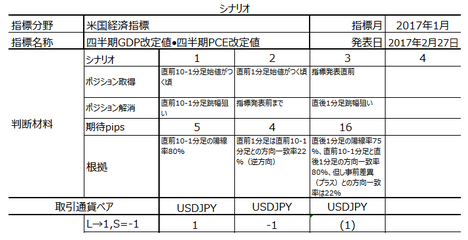

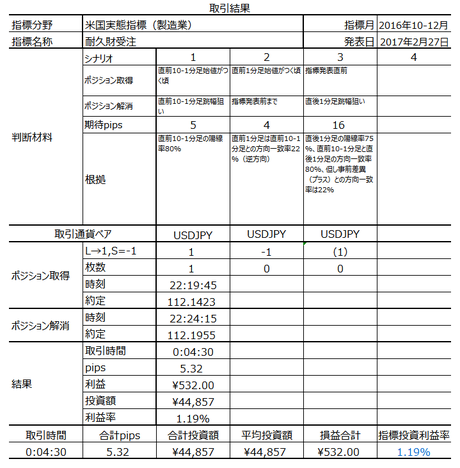

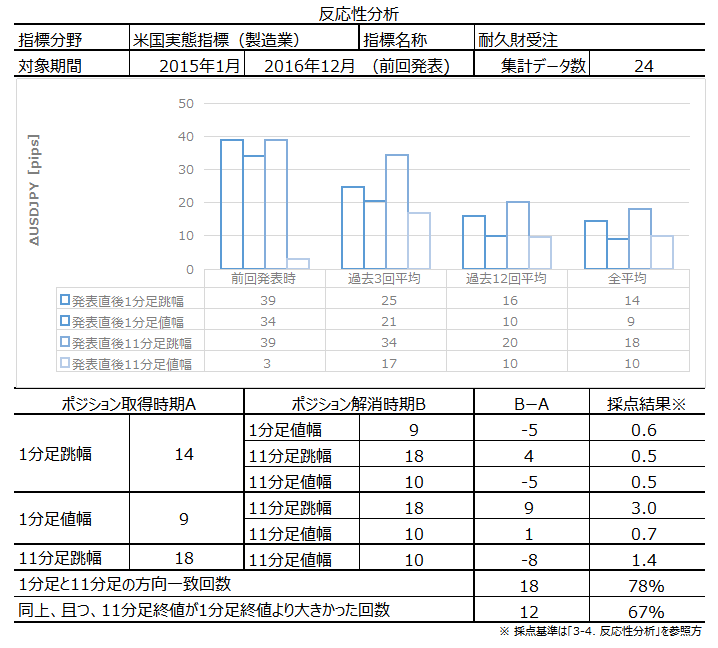

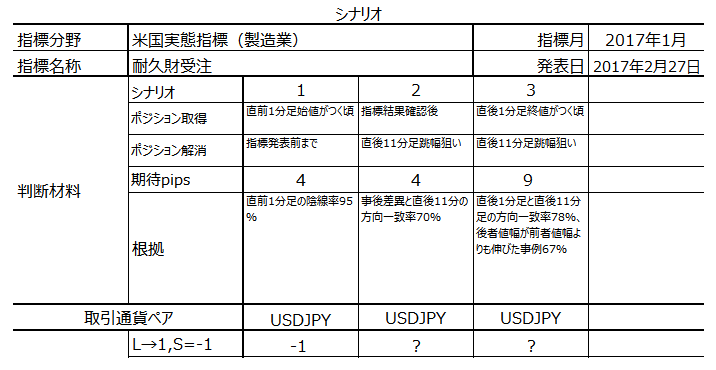

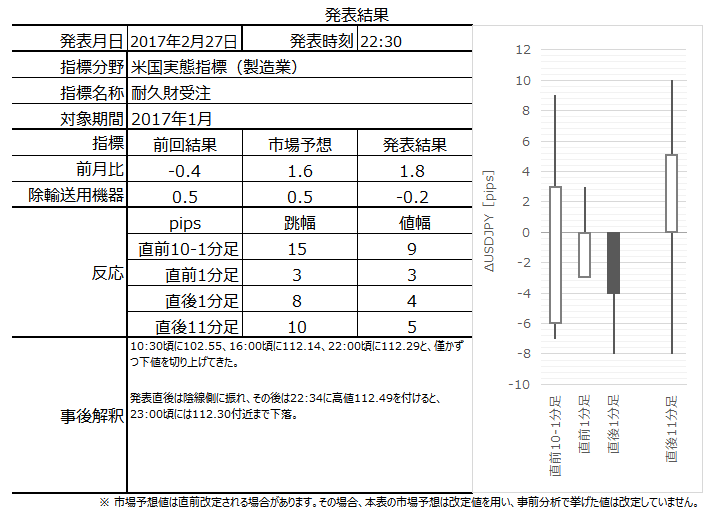

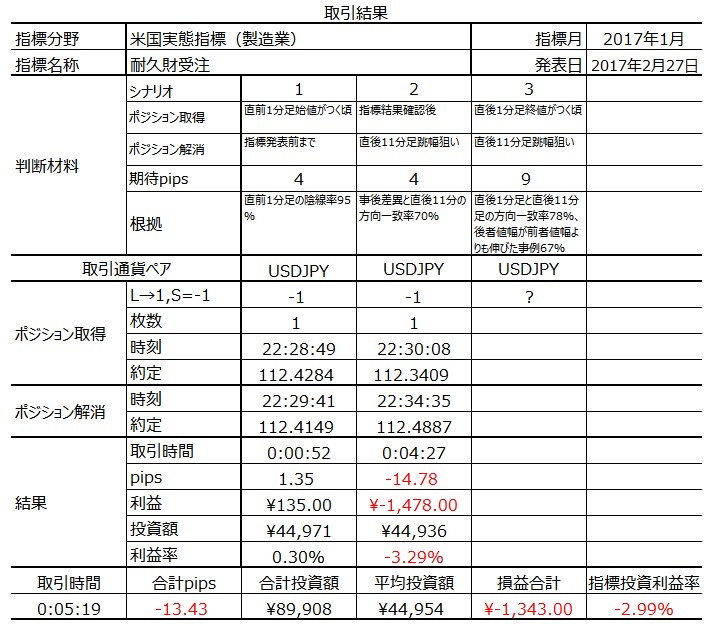

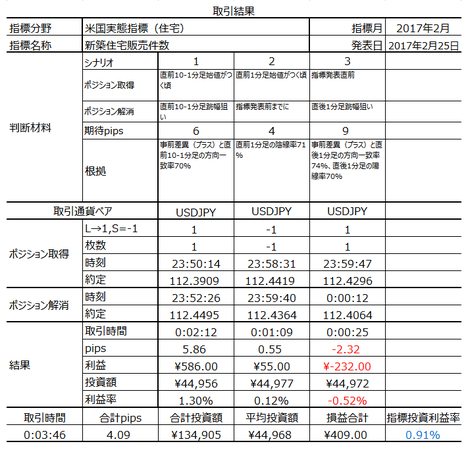

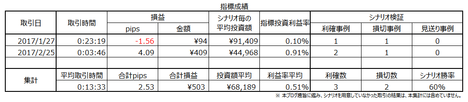

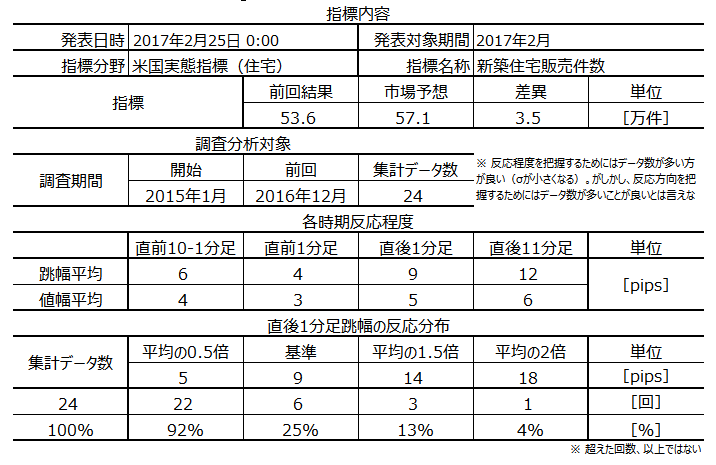

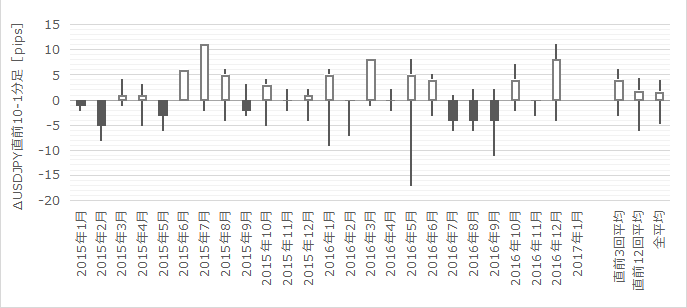

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N02��28��

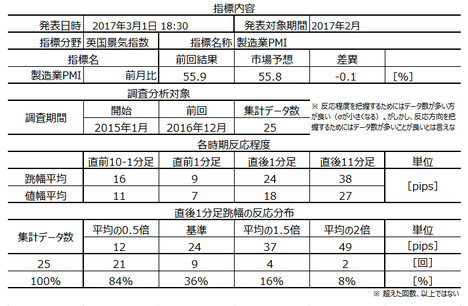

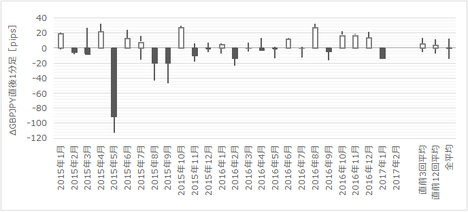

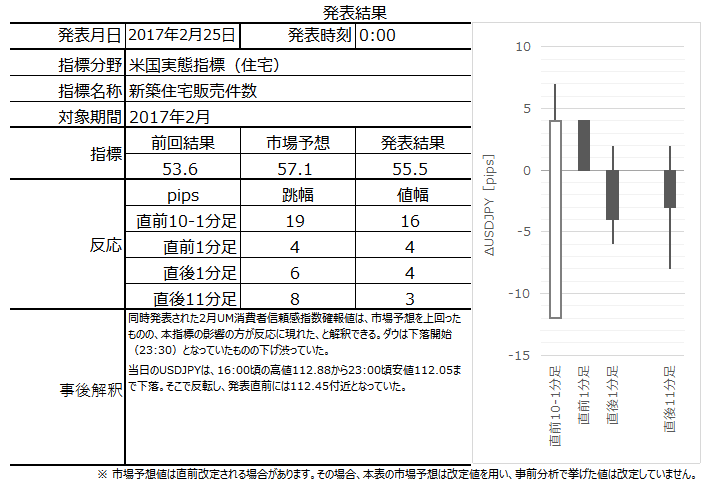

�p���i�C�w�W�u������PMI�v���\�O���GBPJPY�������́i2017�N3��1�����\���ʌ��؍ρj

2017�N3��1��18:30�ɉp���i�C�w�W�u������PMI�v�����\����܂��B���\��2017�N1�����̏W�v���ʂł��B

�{�w�W�v�_�͉��\�ɐ������Ă����܂����B

�p���d�v�w�W�S�ʂɌ����邱�Ƃł����A�w�W���\���ʂւ̔����i�l�����j���f���ő傫���Ƃ�������������܂��BFX��ЂȂǂ̌o�ώw�W�����N���ł́A�����Ɠ����x�̏d�v�x�E���ړx�Ɉʒu�Â����邱�Ƃ������悤�Ɍ����܂��B���������A�č��≢�B�w�W���\����USDJPY�EEURJPY�̔����Ɣ�ׂ�ƁA�p���w�W���\����GBPJPY�̔�����1�����N��̑傫���ɂȂ�悤�ł��B���̂��߃|�W�V���������ꍇ�ɂ͒��ӂ��K�v�ł��B

�w�W���\���ʂɑ��ł������ɔ�������̂͒���1�����������ƌ����܂��B�ߋ�25��̃f�[�^�ł́A����1���������͕���24pips�̔����ł����B�������傫�Ȏw�W���ƌ�����ł��傤�B���Ȃ݂ɁA�����Ώۊ��Ԓ��ɍł��傫�����������Ƃ���110pips�ɂ��B���Ă��܂��B

���ɁA����{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

PMI�́A��ƍw���S���҂ɒ��ڒ������ĎZ�o����邽�߁A�i�C���Ԃ𐳊m�ɔ��f������s�w�W�ƌ����Ă��܂��B

��ʘ_�Ƃ��āA�����Ƃ̍ޗ��E���i���B�́A��������̎���擮����i���v����d������s�����ߐ�s��������A�ƍl�����܂��B������͐�s���������̂́A�T�[�r�X�Ƃ��̔��@��r��������邽�߁A����҂̓����ɐ�悤�ƕK���ł��B

�A���A�i�����́u��s���v�ɂ��ẮA�ȑO�قǓ��ĂɂȂ�Ȃ��悤�ł��B�̂Ƃ͈���āA���ʌo�H�������E����������A��ƍw������̗͗ʂ����サ�A�����T�[�r�X�Ƃ�����ɊC�O�ƒ��ڎ�����s�����Ƃ��ł��邩��A�ł��B�T�[�r�X�Ƃ̎d����Ɏ����ẮA�قڏ�����ƃ��A���^�C���ň�v������̂ł��B

�w���̉��߂́A50��������ƌi�C�g��E50���������ƌi�C��ށA�ł��B

�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁA�ł��B

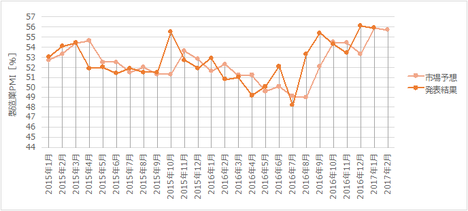

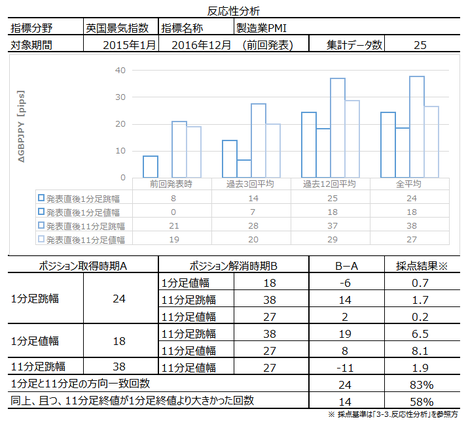

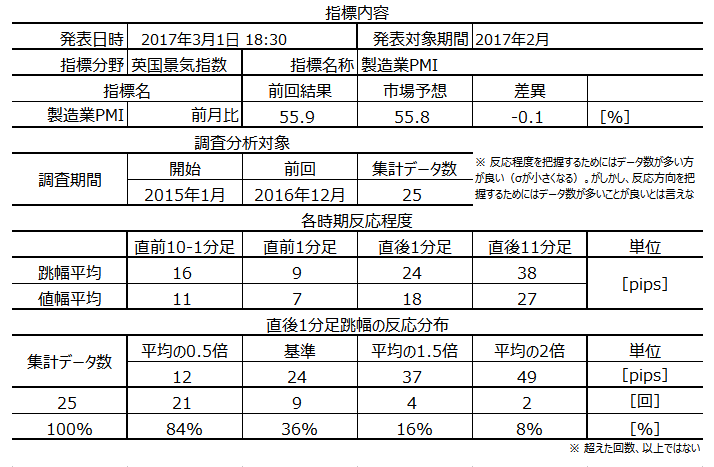

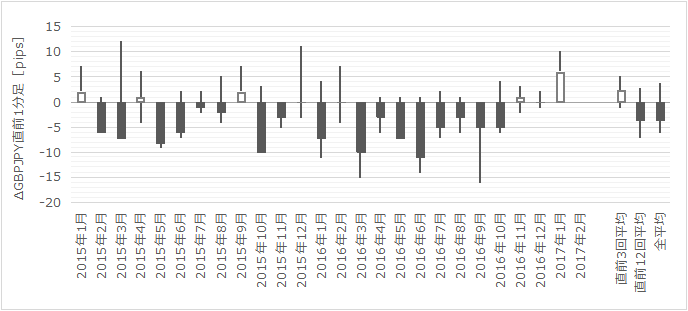

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�25�̃f�[�^�Ɋ�Â��Ă��܂��B

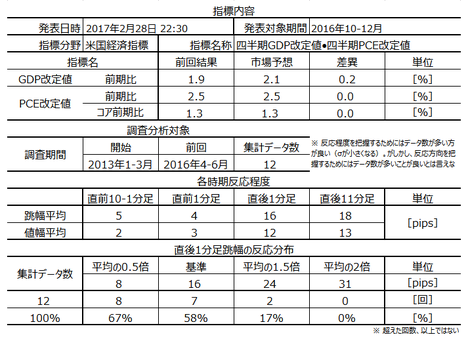

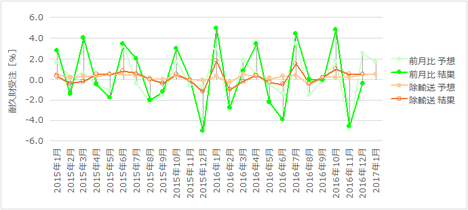

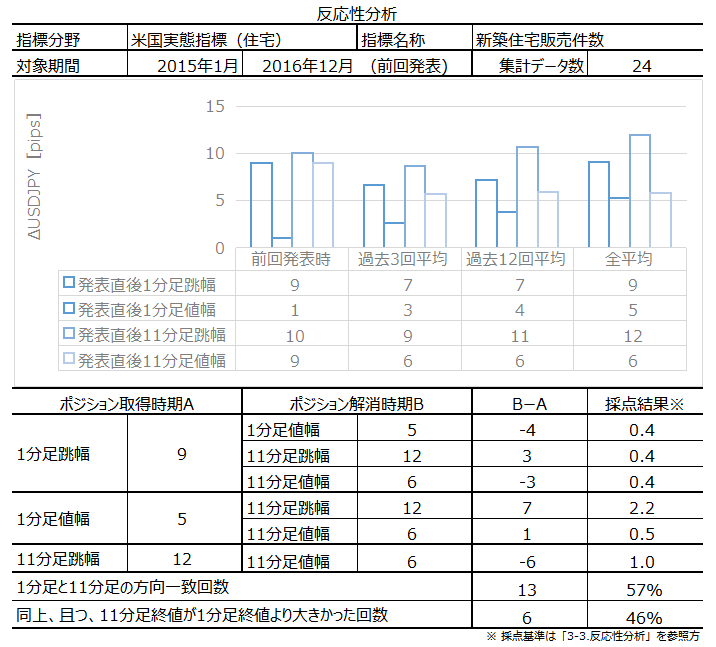

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

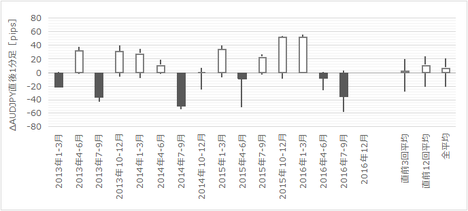

����܂ł̐��ڂ����Ă݂�ƁA2016�N7������48.2���ɁA�O��2016�N11�����f�[�^��56.1�ł�����A���N���炸�̊Ԃ�7.9���㏸���Ă��܂��B

2016�N6�����u���O�W�b�g�ƂȂ����������[�ł�������A��7���̒�͂킩��܂��B���̌�̏㏸�́AEU�����ʼnp�����i�Ɋł�������O�Ɏd���ꂪ�������̂ł��傤���B���Ƃ���A��N�����납��n�[�h�u���O�W�b�g������Ă���̂ŁA���P����܂��b�������̂����m��܂���B���̂�����̋@���͌��n�ׂĂ݂ȂȂ��Ƃ킩��܂���B

2�����{�ɂ́A���C��������EU���E�ɂ������Ẳp���{���j�\���܂����B����ǂ�GBPJPY��GBPUSD�����܂�傫�ȓ����͂Ȃ������悤�ł��B�̉����́A���P��������Ƃ�����L�̌����ɉe������C�x���g�ł͂Ȃ������悤�ł��B

���ɁA����̎s��\�z�́A�O�ʂ��0.1�|�C���g�̈����ƂȂ��Ă��܂��B

�Ȃ��APMI�ł͍��T���\���\�肳��Ă��錚��PMI���ΑO��0.2�|�C���g�����A�T�[�r�X��PMI���ΑO��0.5�|�C���g�����Ɨ\�z����Ă��܂��B�����āA��T���\���ꂽGFK����ҐM���������ł͑ΑO��1�|�C���g�����ƂȂ��Ă��܂��B�p����2���i�����͑S�̂Ɉ����ƌ����܂�Ă���悤�ł��B

�܂��A���Ԏw�W�́A�܂�12�����܂ł������\����Ă��Ȃ����̂́A�����Ɛ��Y�w����12���ɂ͑O����2.1���ƁA2013�N�ȍ~��2�Ԗڂɍ��������ƂȂ��Ă��܂����B�����Ɛ��Y�w����11���E12����2���������đO����1���ƒ��������Ƃ́A2013�N�ȍ~����܂���i�����\��1�����ȍ~�͗������މ\���������j�B

�����āA2����{�ɂ�MPC�Q���҂���u���グ�\���v�ɂ��Ă̔���������A���{�ɂ̓��C�̃n�[�h�u���O�W�b�g�̕��j�Ɋւ���c�����������܂����B

�s��\�z���O�ʂ���0.1�|�C���g�����Ƃ����̂͊Â��A�����ƈ�������̂ł͂Ȃ��ł��傤���B

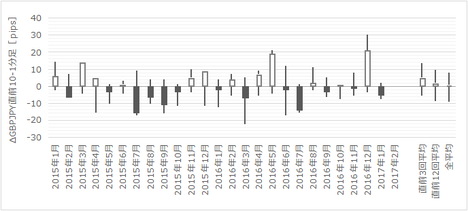

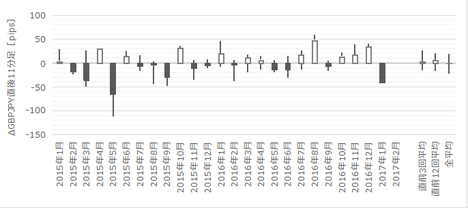

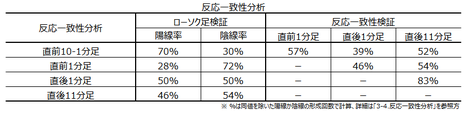

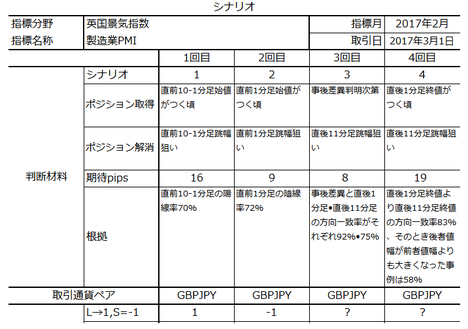

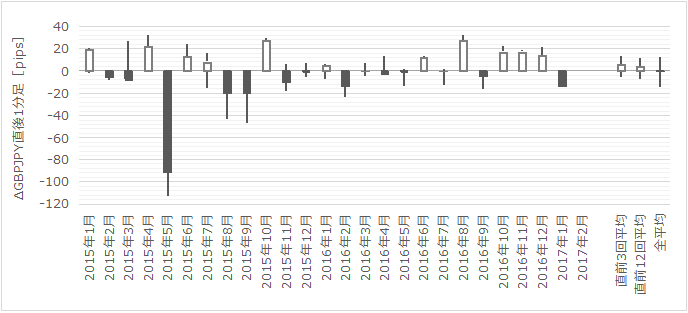

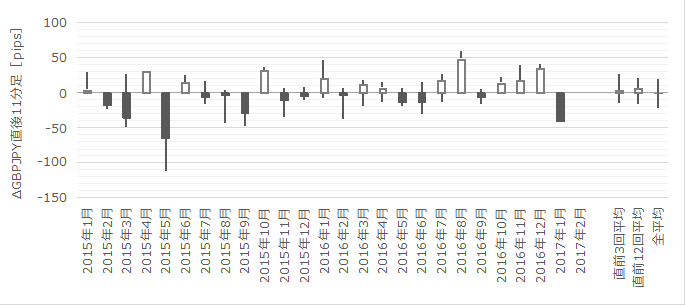

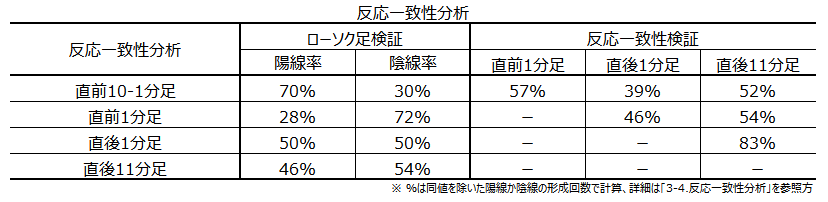

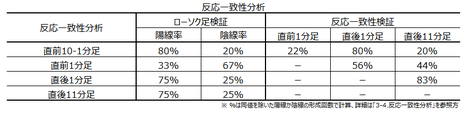

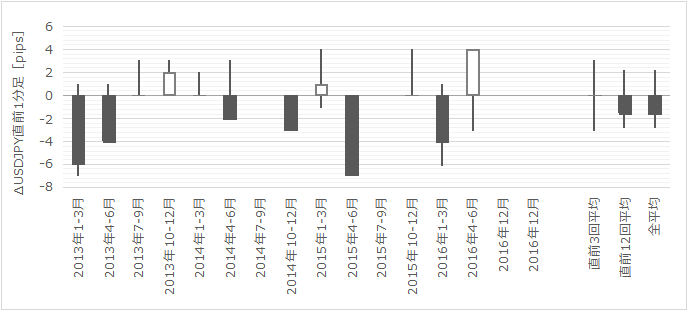

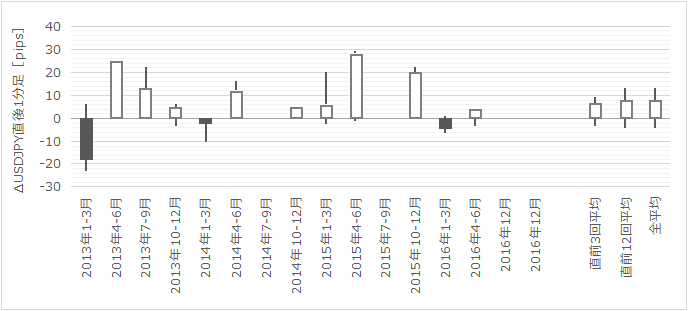

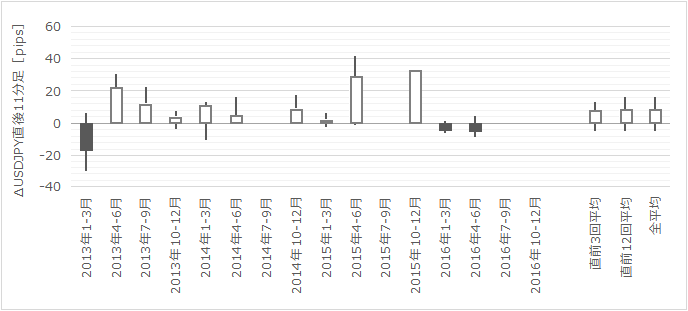

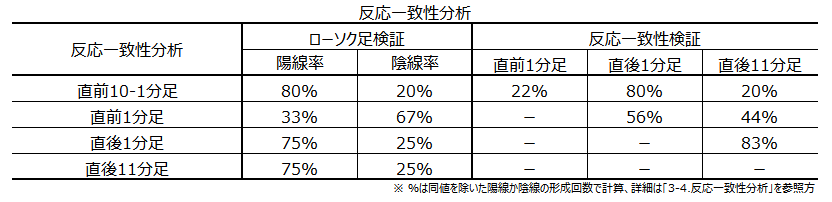

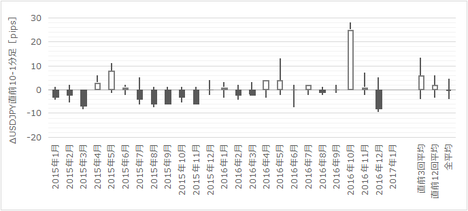

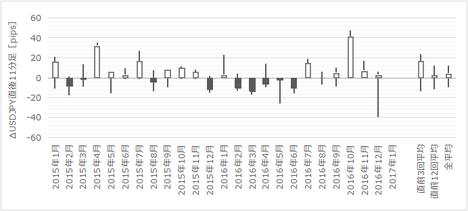

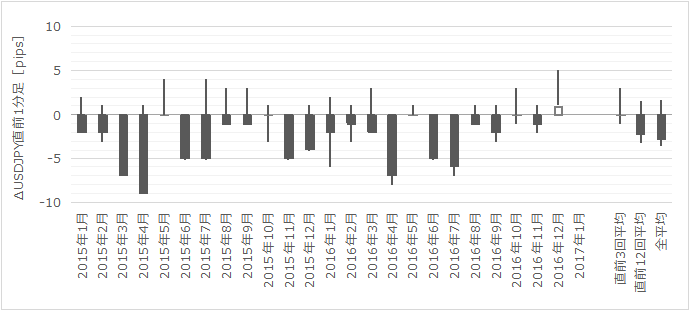

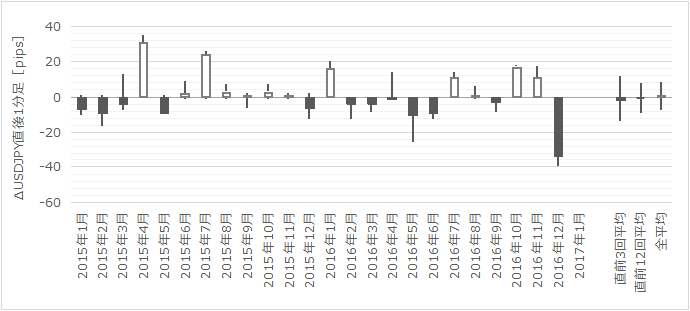

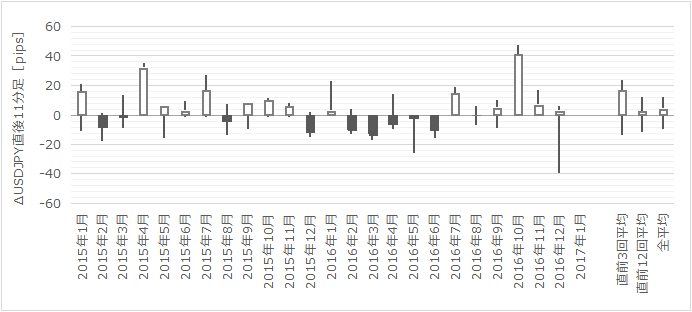

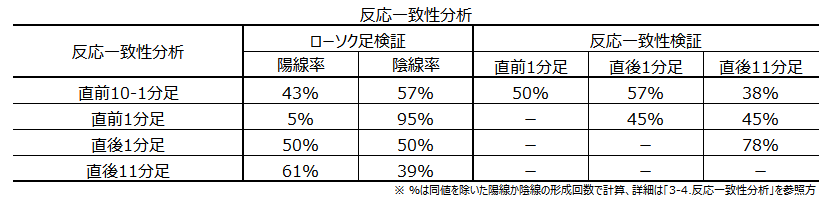

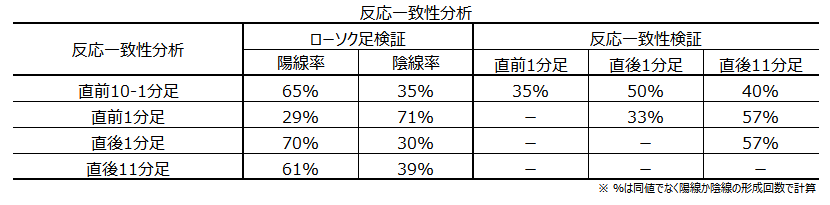

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

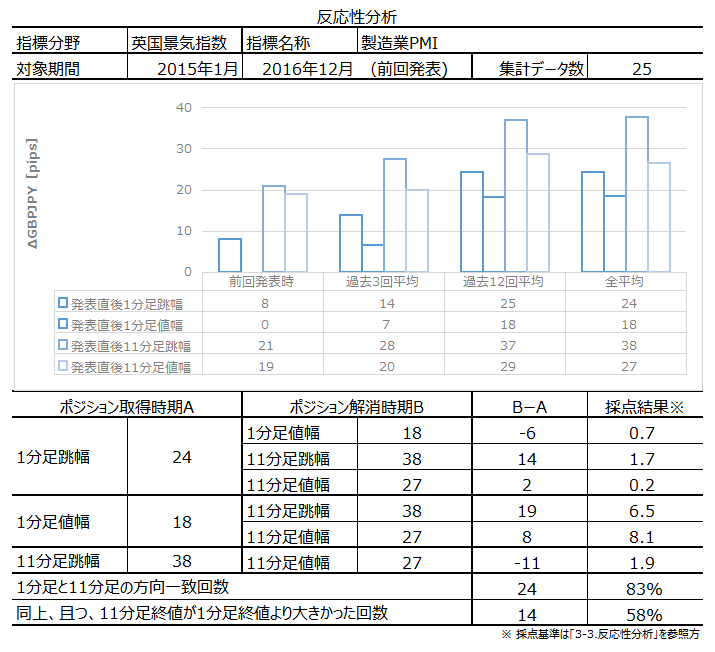

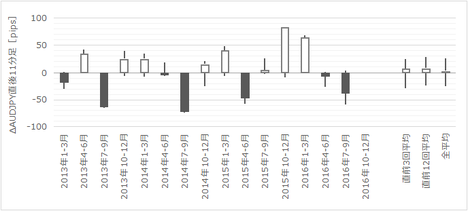

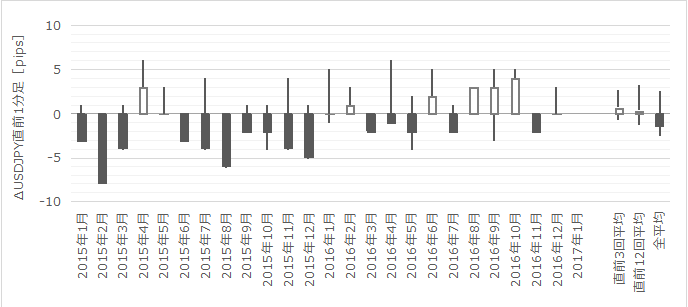

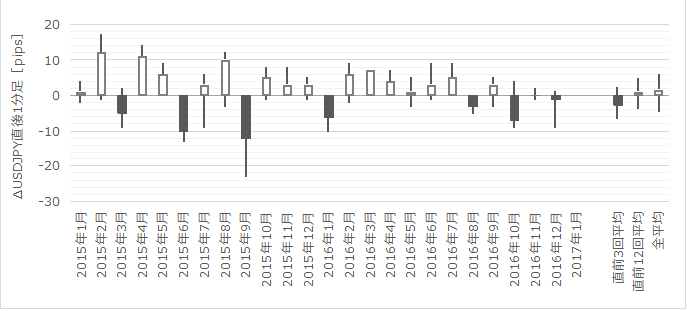

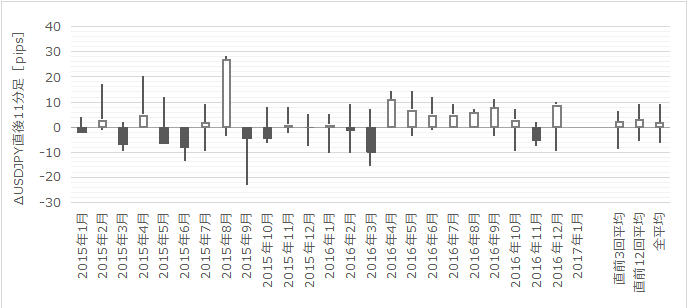

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����1�����ƒ���11�����̕�����v����83���ƂȂ��Ă��܂��B���������A��ҏI�l���O�ҏI�l���ĐL�т����Ƃ�58���i2���1��j�ł��B�w�W���\���ʂ����Ă���ǂ������ă|�W�V���������Ȃ�A�|�W�V�����͑��߂ɉ������������ǂ������ł��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O10-1�����̗z������70���A���O1�����̉A������72���ƂȂ��Ă��܂��B

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���㍷�قƒ���1�����E����11�����̕�����v�����e92���E75���ƂȂ��Ă��܂��B

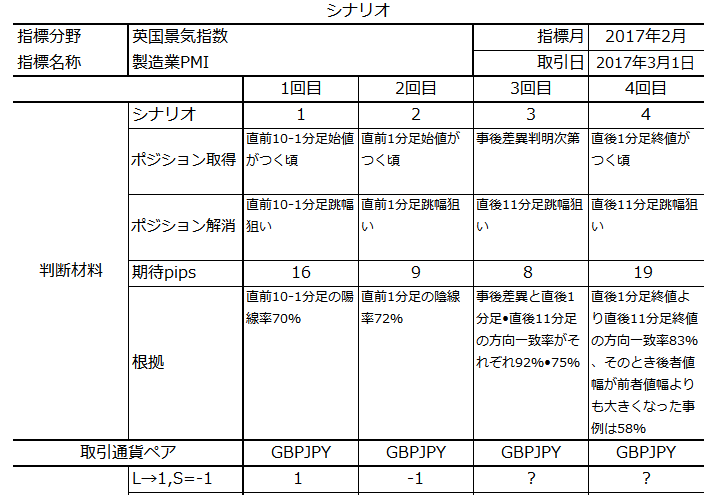

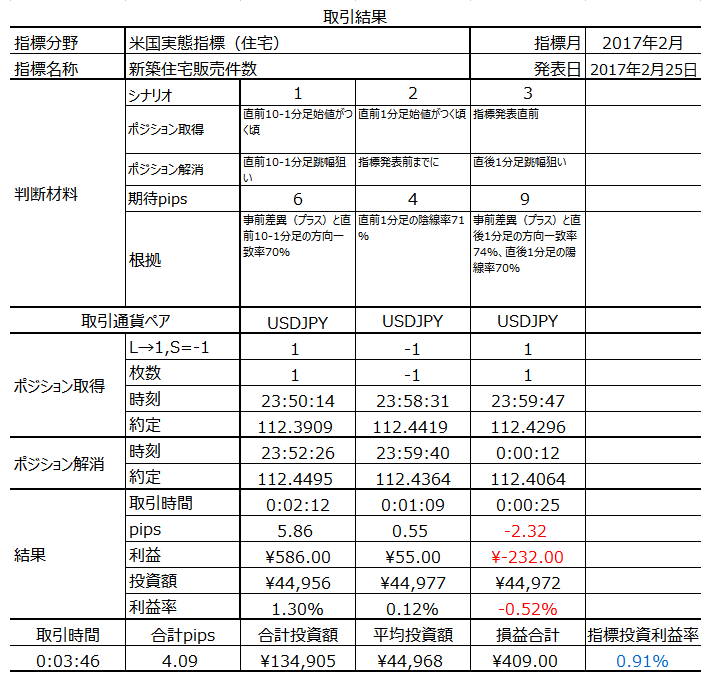

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

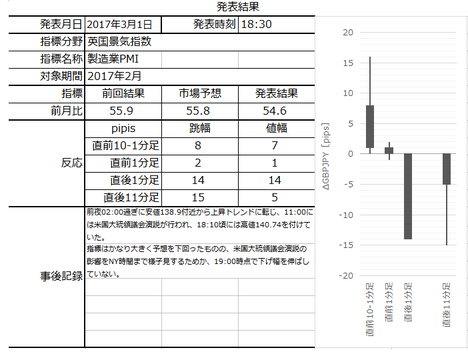

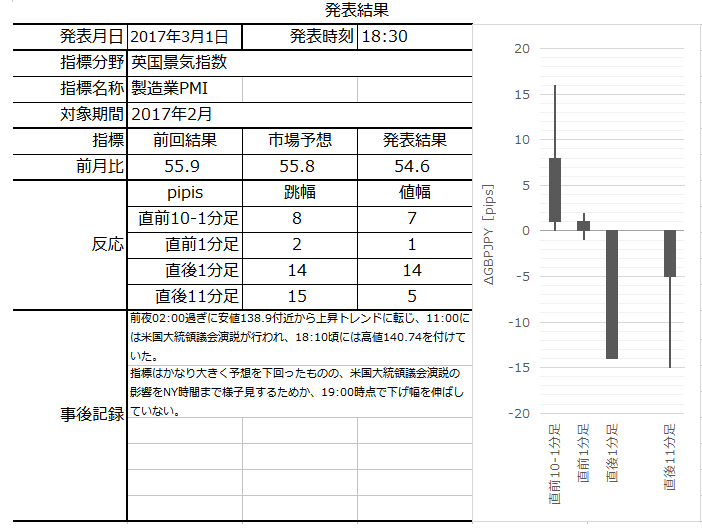

�ȉ���2017�N3��1��23:30���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

������ʂ͎��̒ʂ�ł����B

���O�������͓��e���A�ȉ��Ɍ����܂�

�܂��A�w�W�Ɋւ��Ă͎��̂悤�ɑ����Ă��܂����B

���ʂ́A�O�ʁE�s��\�z��1.2�|�C���g�����܂����B

���ɁA���C���V�i���I�͈ȉ��̂悤�ɗp�ӂ��Ă��܂����B

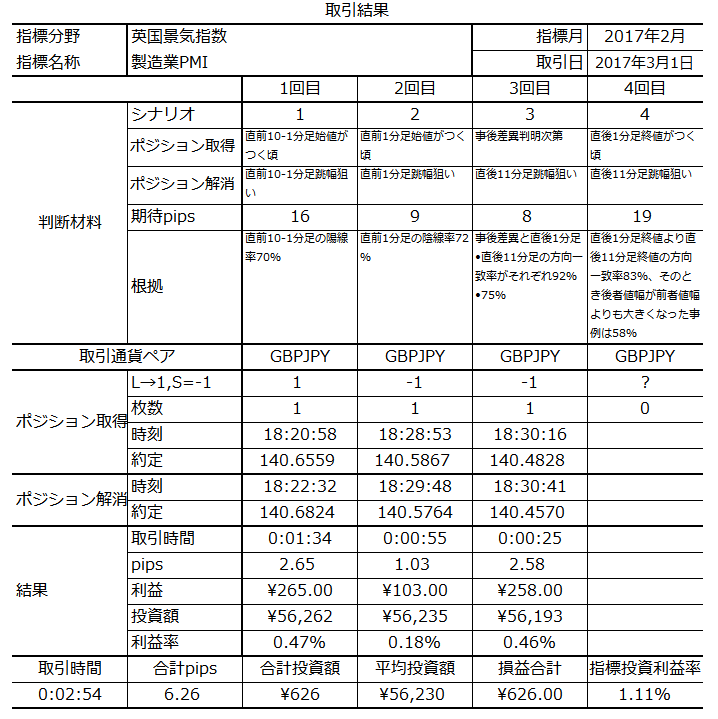

���\���ʂ��s��\�z�������A�A���Ŕ������܂����B

�܂��A����1�����ƒ���11�����̕����͈�v���܂����B���������A����������v�������̂́A����11�����I�l�͒���1�����I�l����߂������ƂȂ�܂����B�ǂ������ă|�W�V�����������Ă����Ȃ�A���X�ɉ������ׂ��������͂��ł��B

�⑫�V�i���I�͈ȉ��̂悤�ɗp�ӂ��Ă��܂����B

���O10-1�����E���O1�����Ƃ��ɗz���ƂȂ�܂����B

�V�i���I4�̃|�W�V�����擾���~�߂��̂́A�w�W���\�O�܂ł������㏸�g�����h�������Ă������߁A�ł��B���ʓI�ɓǂ݂�������A�������炸�ɍς݂܂����B

�S�ʓI�ɂ́A�����㏸�g�����h���̎w�W���\�ƂȂ�܂������A4�{���`���[�g������킩��悤�ɁA�s�ꂪ�{�u���O�Ɠ��l�Ɏs��\�z���^���Ă����߂�����܂��B�傫���s��\�z�������Ƒ������Ă������炱���A�s���R�Ɏw�W���\���O�����A���ƂȂ����A�ƍl�����܂��B

���āA�{�u���O���n�߂Ă���̖{�w�W���\�O��Ɏ���́A�K���A���ɐ��їǂ��悤�ł��B�ȉ��Ɏ����܂��B

������ǂ�...

�{�w�W�v�_�͉��\�ɐ������Ă����܂����B

�p���d�v�w�W�S�ʂɌ����邱�Ƃł����A�w�W���\���ʂւ̔����i�l�����j���f���ő傫���Ƃ�������������܂��BFX��ЂȂǂ̌o�ώw�W�����N���ł́A�����Ɠ����x�̏d�v�x�E���ړx�Ɉʒu�Â����邱�Ƃ������悤�Ɍ����܂��B���������A�č��≢�B�w�W���\����USDJPY�EEURJPY�̔����Ɣ�ׂ�ƁA�p���w�W���\����GBPJPY�̔�����1�����N��̑傫���ɂȂ�悤�ł��B���̂��߃|�W�V���������ꍇ�ɂ͒��ӂ��K�v�ł��B

�w�W���\���ʂɑ��ł������ɔ�������̂͒���1�����������ƌ����܂��B�ߋ�25��̃f�[�^�ł́A����1���������͕���24pips�̔����ł����B�������傫�Ȏw�W���ƌ�����ł��傤�B���Ȃ݂ɁA�����Ώۊ��Ԓ��ɍł��傫�����������Ƃ���110pips�ɂ��B���Ă��܂��B

���ɁA����{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- ����̎s��\�z�́A�O�ʂ��0.1�|�C���g�̈����ƂȂ��Ă��܂��B���������A�������i�����Ŕ��\�ρE���\�\��̌��ʁE�\�z���������A�܂����Ԏw�W�ł��鐻���Ɛ��Y�w���̔��\��12��������1�E2���𐄑��������A������2���������璆�{�ɂ����Ă̗v�l�������������A����̎s��\�z���O�ʂ���0.1�|�C���g�����Ƃ����̂͊Â��̂ł͂Ȃ��ł��傤���B

- �w�W��v�����͂̌��ʁA���㍷�قƒ���1�����E����11�����̕�����v�����e92���E75���ƂȂ��Ă��܂��B�ߋ��f�[�^���������A���\���ʂɑ��f���ɔ������Ă��܂��B

�����āA���������͂̌��ʁA����1�����ƒ���11�����̕�����v����83���ƂȂ��Ă��܂��B���������A��ҏI�l���O�ҏI�l���ĐL�т����Ƃ�58���i2���1��j�ł��B�w�W���\���ʂ����Ă���ǂ������ă|�W�V���������Ȃ�A�|�W�V�����͑��߂ɉ������������ǂ������ł��B - ������v�����͂̌��ʁA���O10-1�����̗z������70���A���O1�����̉A������72���ƂȂ��Ă��܂��B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�T.����

�y1. �w�W�T�v�z

PMI�́A��ƍw���S���҂ɒ��ڒ������ĎZ�o����邽�߁A�i�C���Ԃ𐳊m�ɔ��f������s�w�W�ƌ����Ă��܂��B

��ʘ_�Ƃ��āA�����Ƃ̍ޗ��E���i���B�́A��������̎���擮����i���v����d������s�����ߐ�s��������A�ƍl�����܂��B������͐�s���������̂́A�T�[�r�X�Ƃ��̔��@��r��������邽�߁A����҂̓����ɐ�悤�ƕK���ł��B

�A���A�i�����́u��s���v�ɂ��ẮA�ȑO�قǓ��ĂɂȂ�Ȃ��悤�ł��B�̂Ƃ͈���āA���ʌo�H�������E����������A��ƍw������̗͗ʂ����サ�A�����T�[�r�X�Ƃ�����ɊC�O�ƒ��ڎ�����s�����Ƃ��ł��邩��A�ł��B�T�[�r�X�Ƃ̎d����Ɏ����ẮA�قڏ�����ƃ��A���^�C���ň�v������̂ł��B

�w���̉��߂́A50��������ƌi�C�g��E50���������ƌi�C��ށA�ł��B

�w���̈Ӌ`�́A�i�C�]����GDP������s�������邱�ƂƁA�ł��B

�y2. ���o����z

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�25�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

����܂ł̐��ڂ����Ă݂�ƁA2016�N7������48.2���ɁA�O��2016�N11�����f�[�^��56.1�ł�����A���N���炸�̊Ԃ�7.9���㏸���Ă��܂��B

2016�N6�����u���O�W�b�g�ƂȂ����������[�ł�������A��7���̒�͂킩��܂��B���̌�̏㏸�́AEU�����ʼnp�����i�Ɋł�������O�Ɏd���ꂪ�������̂ł��傤���B���Ƃ���A��N�����납��n�[�h�u���O�W�b�g������Ă���̂ŁA���P����܂��b�������̂����m��܂���B���̂�����̋@���͌��n�ׂĂ݂ȂȂ��Ƃ킩��܂���B

2�����{�ɂ́A���C��������EU���E�ɂ������Ẳp���{���j�\���܂����B����ǂ�GBPJPY��GBPUSD�����܂�傫�ȓ����͂Ȃ������悤�ł��B�̉����́A���P��������Ƃ�����L�̌����ɉe������C�x���g�ł͂Ȃ������悤�ł��B

���ɁA����̎s��\�z�́A�O�ʂ��0.1�|�C���g�̈����ƂȂ��Ă��܂��B

�Ȃ��APMI�ł͍��T���\���\�肳��Ă��錚��PMI���ΑO��0.2�|�C���g�����A�T�[�r�X��PMI���ΑO��0.5�|�C���g�����Ɨ\�z����Ă��܂��B�����āA��T���\���ꂽGFK����ҐM���������ł͑ΑO��1�|�C���g�����ƂȂ��Ă��܂��B�p����2���i�����͑S�̂Ɉ����ƌ����܂�Ă���悤�ł��B

�܂��A���Ԏw�W�́A�܂�12�����܂ł������\����Ă��Ȃ����̂́A�����Ɛ��Y�w����12���ɂ͑O����2.1���ƁA2013�N�ȍ~��2�Ԗڂɍ��������ƂȂ��Ă��܂����B�����Ɛ��Y�w����11���E12����2���������đO����1���ƒ��������Ƃ́A2013�N�ȍ~����܂���i�����\��1�����ȍ~�͗������މ\���������j�B

�����āA2����{�ɂ�MPC�Q���҂���u���グ�\���v�ɂ��Ă̔���������A���{�ɂ̓��C�̃n�[�h�u���O�W�b�g�̕��j�Ɋւ���c�����������܂����B

�s��\�z���O�ʂ���0.1�|�C���g�����Ƃ����̂͊Â��A�����ƈ�������̂ł͂Ȃ��ł��傤���B

�i2-2. �ߋ������j

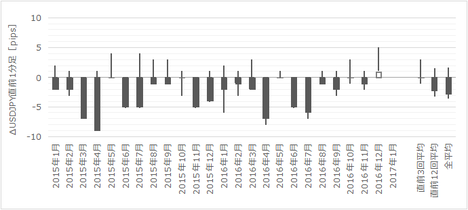

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�U. ����

�y3. �����������z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����1�����ƒ���11�����̕�����v����83���ƂȂ��Ă��܂��B���������A��ҏI�l���O�ҏI�l���ĐL�т����Ƃ�58���i2���1��j�ł��B�w�W���\���ʂ����Ă���ǂ������ă|�W�V���������Ȃ�A�|�W�V�����͑��߂ɉ������������ǂ������ł��B

�y4. ������v�������z

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O10-1�����̗z������70���A���O1�����̉A������72���ƂȂ��Ă��܂��B

�y5. �w�W��v�������z

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���㍷�قƒ���1�����E����11�����̕�����v�����e92���E75���ƂȂ��Ă��܂��B

�y6. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

2017�N3��1��22:30���\

�ȉ���2017�N3��1��23:30���ɒNjL���Ă��܂��B

�V. ����

�y7. ���\���ʁz

�i7-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�i7-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�y8. �������͌��z

���O�������͓��e���A�ȉ��Ɍ����܂�

�܂��A�w�W�Ɋւ��Ă͎��̂悤�ɑ����Ă��܂����B

- ����̎s��\�z�́A�O�ʂ��0.1�|�C���g�̈����ƂȂ��Ă��܂��B���������A�������i�����Ŕ��\�ρE���\�\��̌��ʁE�\�z���������A�܂����Ԏw�W�ł��鐻���Ɛ��Y�w���̔��\��12��������1�E2���𐄑��������A������2���������璆�{�ɂ����Ă̗v�l�������������A����̎s��\�z���O�ʂ���0.1�|�C���g�����Ƃ����̂͊Â��̂ł͂Ȃ��ł��傤���B

���ʂ́A�O�ʁE�s��\�z��1.2�|�C���g�����܂����B

���ɁA���C���V�i���I�͈ȉ��̂悤�ɗp�ӂ��Ă��܂����B

- �w�W��v�����͂̌��ʁA���㍷�قƒ���1�����E����11�����̕�����v�����e92���E75���ƂȂ��Ă��܂��B�ߋ��f�[�^���������A���\���ʂɑ��f���ɔ������Ă��܂��B

�����āA���������͂̌��ʁA����1�����ƒ���11�����̕�����v����83���ƂȂ��Ă��܂��B���������A��ҏI�l���O�ҏI�l���ĐL�т����Ƃ�58���i2���1��j�ł��B�w�W���\���ʂ����Ă���ǂ������ă|�W�V���������Ȃ�A�|�W�V�����͑��߂ɉ������������ǂ������ł��B

���\���ʂ��s��\�z�������A�A���Ŕ������܂����B

�܂��A����1�����ƒ���11�����̕����͈�v���܂����B���������A����������v�������̂́A����11�����I�l�͒���1�����I�l����߂������ƂȂ�܂����B�ǂ������ă|�W�V�����������Ă����Ȃ�A���X�ɉ������ׂ��������͂��ł��B

�⑫�V�i���I�͈ȉ��̂悤�ɗp�ӂ��Ă��܂����B

- ������v�����͂̌��ʁA���O10-1�����̗z������70���A���O1�����̉A������72���ƂȂ��Ă��܂��B

���O10-1�����E���O1�����Ƃ��ɗz���ƂȂ�܂����B

�y9. �V�i���I���z

�V�i���I4�̃|�W�V�����擾���~�߂��̂́A�w�W���\�O�܂ł������㏸�g�����h�������Ă������߁A�ł��B���ʓI�ɓǂ݂�������A�������炸�ɍς݂܂����B

�S�ʓI�ɂ́A�����㏸�g�����h���̎w�W���\�ƂȂ�܂������A4�{���`���[�g������킩��悤�ɁA�s�ꂪ�{�u���O�Ɠ��l�Ɏs��\�z���^���Ă����߂�����܂��B�傫���s��\�z�������Ƒ������Ă������炱���A�s���R�Ɏw�W���\���O�����A���ƂȂ����A�ƍl�����܂��B

���āA�{�u���O���n�߂Ă���̖{�w�W���\�O��Ɏ���́A�K���A���ɐ��їǂ��悤�ł��B�ȉ��Ɏ����܂��B

�ȏ�

������ǂ�...

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:53| Comment(0)

| TrackBack(0)

| DB4. �p���w�WDB

2017�N02��27��

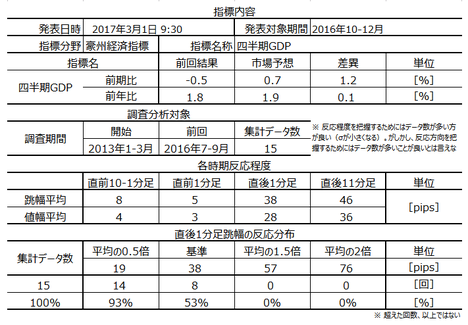

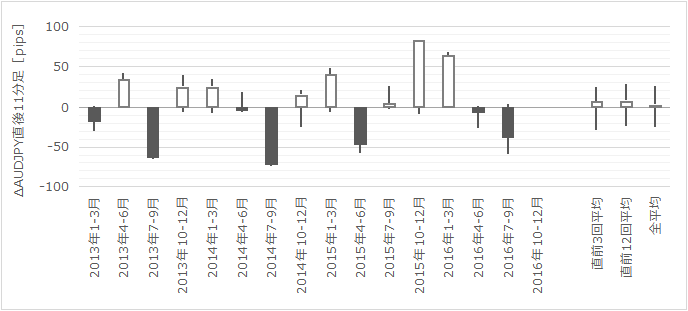

���B�o�ώw�W�u�l����GDP�v���\�O���AUDJPY�������́i2017�N3��1��09:30���\���ʌ��؍ρj

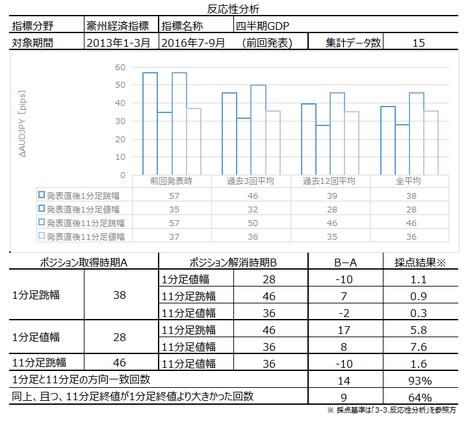

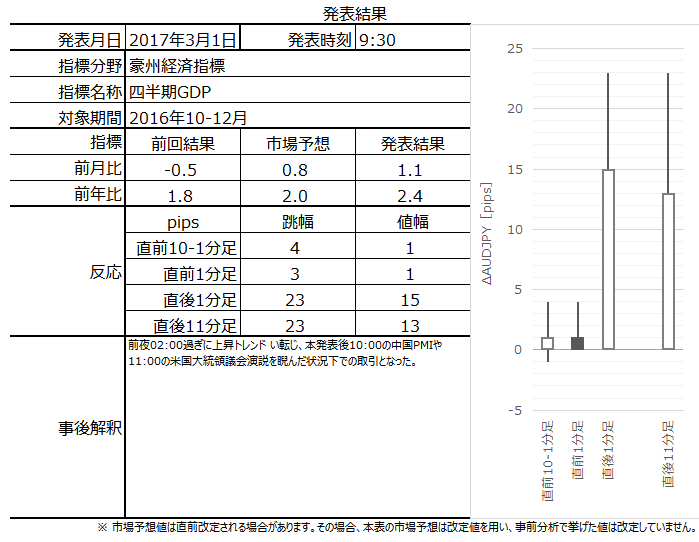

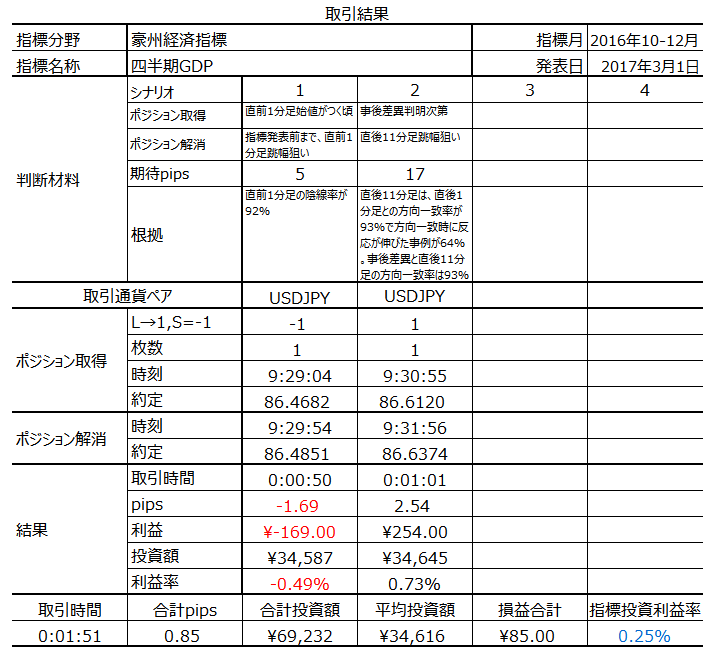

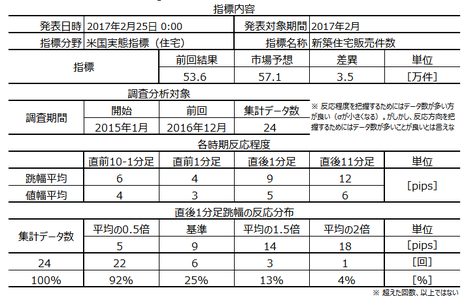

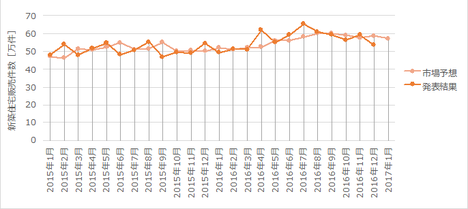

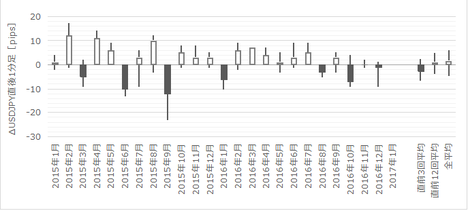

2017�N3��1��09:30�ɍ��B�o�ώw�W�u�l����GDP�v�����\����܂��B���\��2016�N10-12�������̏W�v���ʂł��B

�{�w�W�v�_�͉��\�ɐ������Ă����܂����B

�w�W���\�̉e�����ł������Ɍ���钼��1���������́A����38pips�ƂȂ��Ă��܂��B�ߋ�15��̔��\�ł��̕��ϒl�������Ƃ�53���ƂȂ��Ă��܂��B���������A�ߋ����ς�1.5�{�i57pips�j�������Ƃ͂���܂���B����1�����������ő傾�����Ƃ���57pips�i�O��2016�N7-9�����j�ł��B

�܂�A���肵�Ĕ������傫�Ȏw�W�ł���A���ꂾ���Ƀ|�W�V���������ɂ͒��ӂ��K�v�ł��B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�ȉ��̓}�N�����_�ł̍��B�o�ςւ̎����ł��B��ǂ����炫���ς�Y��Ă�����Č��\�ł��B

���B�o�ς̓����́A�ӊO�Ȃ��Ƃ�GDP�̖�70�����T�[�r�X�Ƃ��S���Ă��܂��B�_�Ƌy�эH�ƃZ�N�^�[��GDP��10%���x��������܂���B�A���A�A�o�z��50%�ȏ�͂��̃Z�N�^�[�ʼn҂��ł��܂��B���B�͎����A�o�ʼn҂��C���[�W���������߁A���̐��������ĈӊO�Ɏv�����������悤�ł��B

���N�O�܂ł́A�����������̌����Ƃ��ĊO�������ƒ������������A�o����������Ă��܂����B����A�������N�͍��B���g���������o�ς̐������݉��̉e���ŁA��s����������������߂��Ă����悤�Ɏv���܂��B

���������C���[�W�Ƃ͈قȂ�A�o�ώ��Ԃ͏������㍂�����x�o�������I�Ɋg��X���ƌ��Ȃ���Ă��܂��B

���t���Ƃ��ẮA���B�����N��20���l�̈ږ�������Ă���A2050�N�܂łɖ�40%�̐l�������������܂�Ă��邱�Ɓi����40���̐l�����ł��j�A�������邱�Ƃ��ł��܂��B���ꂾ���l����������̂Ȃ�A���ꂪ������������������ł��傤�B

�܂��A���B�͌��I���c�������ɒႢ�Ƃ�������������܂��B

�ł��܂��A�}�N�����_�͂��̃u���O�Ŏ��グ�Ă���悤�ȌX�̎���ɖ𗧂��Ȃ��̂ł����B

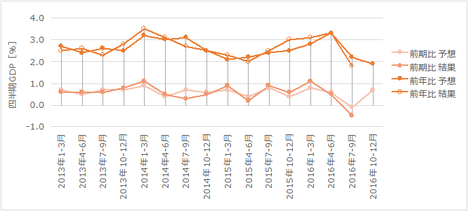

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2013�N1-3�������ȍ~�O��܂ł�15�̃f�[�^�Ɋ�Â��Ă��܂��B

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

����̎s��\�z�́A�O�ʂɑ��O���䂪1.2�|�C���g�̉��P�E�O�N�䂪0.1�|�C���g�̉��P�A�ƂȂ��Ă��܂��B��Βl�Ƃ��ẮA�O���䂪0.7���E�O�N�䂪1.9���ł��B

�Q�l�ɂ��ׂ������Ƃ��āA���߂�RBA���Z����������̋c���^�ŁA�u�z�Ɠ����̌����ɂ�鐬���݉��͊Ԃ��Ȃ����������Ƃ����y�ϓI���ʂ��������A�o�ϐ������͔N���܂ł�3���ɉ�������Ɨ\�z�B��N��3�l�����̃}�C�i�X�����͈ꎞ�I�ȗv���ɂ����́v�Ƃ��Ă��܂��B

�����ł����N���Ƃ�2017�N���w���Ă���A����̔��\�ɂ��Ăł͂���܂���BRBA�̌���ʂ�ɍ�N��3�l���������ʂȂ��Ƃ������̂����|�C���g�ƌ�����ł��傤�B

�������㍂��f�Վ��x��10�E11�E12���̔��\���ʂ��Ȃ炵�Č���ƁA�m���ɑO����{�ƂȂ�܂��B���������A�ߋ��̐����Ɣ�r���Ē��߂����ł́A�啝���P�Ƃ͌����Ȃ��悤�Ɍ����܂��B�O����́A�O�ʂ������Ă��s��\�z�������̂ł͂Ȃ��ł��傤���B����A�����f�[�^���������ł́A�O�N��͉ߋ��̐����ɑ��s��\�z�����Ȃ�T���ڂł��B������͎s��\�z������̂ł͂Ȃ��ł��傤���B

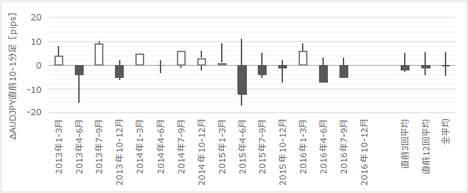

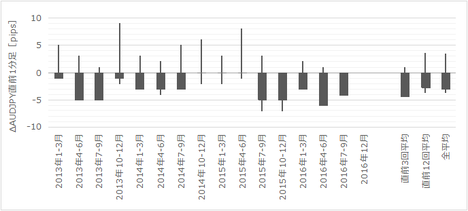

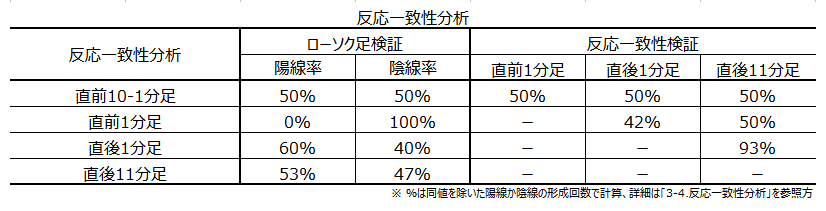

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����1�����ƒ���11�����̕�����v����93���ł��B�����āA������v���ɒ���1�����I�l�����Ă��甽�����L�т������64���ƂȂ��Ă��܂��B����Ȃ�A���ӂ���Δ����������m���߂Ă���ǂ������ă|�W�V�����������Ă��ǂ������ł��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O1�����̉A������100���ƂȂ��Ă��܂��B

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���㍷�قƒ���11�����̕�����v����93���ƂȂ��Ă��܂��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N3��1��22:00���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

������ʂ͎��̒ʂ�ł����B

���O�������͓��e���A�ȉ��Ɍ����܂�

�܂��A�w�W�Ɋւ��Ă͎��̂悤�ɑ����Ă��܂����B

�w�W���ʂ̕��͂����S�ɊԈ���Ă��܂����B���ʂ͎s��\�z�ɑ��O���䂪0.3�|�C���g�E�O�N�䂪0.4�|�C���g����܂����B

���C���V�i���I�ɂ��ẮA���̂悤�ɍl���Ă��܂����B

����1�����ƒ���11�����̕����͈�v�������̂́A�����͐L�т܂���ł����B

�⑫�V�i���I�ɂ��ẮA���̂悤�ɍl���Ă��܂����B

���ʂ́A���O1�������A���ƂȂ������̂́A�����͈�����ւƐL�т܂���ł����B

����́A���S�Ɏw�W���͂�ǂ���Ă��܂����B

���o�V���Ɉ˂�A����̌��ʂ͏��i���i�Ŏ����A�o���L�т����߁A�Ƃ̉��߂ł��B�܂��A�����\�����������L�҉�ŁA���������Ɉˑ������o�ύ\������̓]�����i��ł������ƁA���̌��ʁA�o�ϐ����̊�Ղ����������łȂ����L���Ǝ�Ɋg�債�Ă���A�Ǝw�E���������ł��B

�������㍂�Ɩf�Վ��x��p���ĕ��͂����ɂ��ւ�炸�A�����������ʂɂȂ����Ƃ������Ƃ́A����ȍ~�A���O���͕��@���������K�v������܂��B

�V�i���I1�ł́A���ʂ��A���ƂȂ�A���|�W�V������������ɂ��ւ�炸�A���ƂȂ�܂����B����́A���O�z����������pips����������������ŁA�V�i���I�ɖ��͂���܂���B

�V�i���I2�ł́A�������������Ă���|�W�V�����������Ēǂ����������ʁA�K�����m�ƂȂ�܂����B���ʓI�ɂ́A�Z���Ԃ̃|�W�V�����ۗL�ŋ~���܂����B��������11�����I�l�������܂Ń|�W�V�����������Ă�����A���m�ł��Ă������ۂ��͉��������̂ł��B

����́A�O�邩��̏㏸�g�����h�ɉ����������������������̂́A�w�W���\���܂łɗz�������������Ă��܂����B�{�w�W���\��ɒ���PMI�̔��\���\�肳��Ă������Ƃ܂���ƁA�|�W�V�����������Ƃ������ʂł����B

������ǂ�...

�{�w�W�v�_�͉��\�ɐ������Ă����܂����B

�w�W���\�̉e�����ł������Ɍ���钼��1���������́A����38pips�ƂȂ��Ă��܂��B�ߋ�15��̔��\�ł��̕��ϒl�������Ƃ�53���ƂȂ��Ă��܂��B���������A�ߋ����ς�1.5�{�i57pips�j�������Ƃ͂���܂���B����1�����������ő傾�����Ƃ���57pips�i�O��2016�N7-9�����j�ł��B

�܂�A���肵�Ĕ������傫�Ȏw�W�ł���A���ꂾ���Ƀ|�W�V���������ɂ͒��ӂ��K�v�ł��B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- ����̎s��\�z�́A�O�ʂɑ��O���䂪1.2�|�C���g�̉��P�E�O�N�䂪0.1�|�C���g�̉��P�A�ƂȂ��Ă��܂��B��Βl�Ƃ��ẮA�O���䂪0.7���E�O�N�䂪1.9���ł��B

�������㍂��f�Վ��x��10�E11�E12���̔��\���ʂ��Ȃ炵�Č���ƁA�m���ɑO����{�ƂȂ�܂��B���������A�ߋ��̐����Ɣ�r���Ē��߂����ł́A�啝���P�Ƃ͌����Ȃ��悤�Ɍ����܂��B�O����́A�O�ʂ������Ă��s��\�z�������̂ł͂Ȃ��ł��傤���B����A�����f�[�^���������ł́A�O�N��͉ߋ��̐����ɑ��s��\�z�����Ȃ�T���ڂł��B������͎s��\�z������̂ł͂Ȃ��ł��傤���B - ������L�̒ʂ�A�O���䂪�s��\�z�������A�O�N�䂪�s��\�z���������ꍇ�A�����������ǂ���ɂȂ�̂��̗\�z�͓���Ȃ�܂��B�����āA�w�W��v�����͂̌��ʁA���㍷�قƒ���11�����̕�����v����93���ƂȂ��Ă��܂��B�����ł̎��㍷�ق́i2✕���\���ʁ[�s��\�z�[�O�ʁj��O����E�O�N�䂲�Ƃɋ��߁A�������������l�ł��B��������̔��\���ʂ��\�z�ʂ�ɂȂ����ꍇ�A�O����E�O�N�䂻�ꂼ��̎��㍷�قɍ���͏d�ݕt�����ł���悤�ɂȂ�܂��B

����ɂ͊W�Ȃ����Ƃŋ��k�Ȃ���A�ŐV�̏d�ݕt�����ł���悤�ȋ@��͏��Ȃ����߁A����͂���ŊS������܂��B - ����̃��C���V�i���I�͎��̒ʂ�ł��B

���������͂̌��ʁA����1�����ƒ���11�����̕�����v����93���ł��B�����āA������v���ɒ���1�����I�l�����Ă��甽�����L�т������64���ƂȂ��Ă��܂��B����Ȃ�A���ӂ���Δ����������m���߂Ă���ǂ������ă|�W�V�����������Ă��ǂ������ł��B - ������v�����͂̌��ʁA���O1�����̉A������100���ƂȂ��Ă��܂��B

- �ߋ��f�[�^���������A���\��̔����͑傫��������Ɍ����������ł��B���ꂾ���ɔ��\�������ׂ��Ń|�W�V���������ꍇ�A�T�d�ɔ��������̗\�z���s���Ă��������B

����͔��\����̔��������̗\�z���ł����A�\����܂���B�O����ƑO�N��Ŏs��\�z�Ƃ̑召�W�����Ɨ\�z���邱�Ƃɉ����A28���ɗ\�肳��Ă���đ哝�̂̋c�����AUD��JPY�̃g�����h�ɗ^����e�����S���킩��܂���B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�T.����

�y1. �w�W�T�v�z

�ȉ��̓}�N�����_�ł̍��B�o�ςւ̎����ł��B��ǂ����炫���ς�Y��Ă�����Č��\�ł��B

���B�o�ς̓����́A�ӊO�Ȃ��Ƃ�GDP�̖�70�����T�[�r�X�Ƃ��S���Ă��܂��B�_�Ƌy�эH�ƃZ�N�^�[��GDP��10%���x��������܂���B�A���A�A�o�z��50%�ȏ�͂��̃Z�N�^�[�ʼn҂��ł��܂��B���B�͎����A�o�ʼn҂��C���[�W���������߁A���̐��������ĈӊO�Ɏv�����������悤�ł��B

���N�O�܂ł́A�����������̌����Ƃ��ĊO�������ƒ������������A�o����������Ă��܂����B����A�������N�͍��B���g���������o�ς̐������݉��̉e���ŁA��s����������������߂��Ă����悤�Ɏv���܂��B

���������C���[�W�Ƃ͈قȂ�A�o�ώ��Ԃ͏������㍂�����x�o�������I�Ɋg��X���ƌ��Ȃ���Ă��܂��B

���t���Ƃ��ẮA���B�����N��20���l�̈ږ�������Ă���A2050�N�܂łɖ�40%�̐l�������������܂�Ă��邱�Ɓi����40���̐l�����ł��j�A�������邱�Ƃ��ł��܂��B���ꂾ���l����������̂Ȃ�A���ꂪ������������������ł��傤�B

�܂��A���B�͌��I���c�������ɒႢ�Ƃ�������������܂��B

�ł��܂��A�}�N�����_�͂��̃u���O�Ŏ��グ�Ă���悤�ȌX�̎���ɖ𗧂��Ȃ��̂ł����B

�y2. ���o����z

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2013�N1-3�������ȍ~�O��܂ł�15�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

����̎s��\�z�́A�O�ʂɑ��O���䂪1.2�|�C���g�̉��P�E�O�N�䂪0.1�|�C���g�̉��P�A�ƂȂ��Ă��܂��B��Βl�Ƃ��ẮA�O���䂪0.7���E�O�N�䂪1.9���ł��B

�Q�l�ɂ��ׂ������Ƃ��āA���߂�RBA���Z����������̋c���^�ŁA�u�z�Ɠ����̌����ɂ�鐬���݉��͊Ԃ��Ȃ����������Ƃ����y�ϓI���ʂ��������A�o�ϐ������͔N���܂ł�3���ɉ�������Ɨ\�z�B��N��3�l�����̃}�C�i�X�����͈ꎞ�I�ȗv���ɂ����́v�Ƃ��Ă��܂��B

�����ł����N���Ƃ�2017�N���w���Ă���A����̔��\�ɂ��Ăł͂���܂���BRBA�̌���ʂ�ɍ�N��3�l���������ʂȂ��Ƃ������̂����|�C���g�ƌ�����ł��傤�B

�������㍂��f�Վ��x��10�E11�E12���̔��\���ʂ��Ȃ炵�Č���ƁA�m���ɑO����{�ƂȂ�܂��B���������A�ߋ��̐����Ɣ�r���Ē��߂����ł́A�啝���P�Ƃ͌����Ȃ��悤�Ɍ����܂��B�O����́A�O�ʂ������Ă��s��\�z�������̂ł͂Ȃ��ł��傤���B����A�����f�[�^���������ł́A�O�N��͉ߋ��̐����ɑ��s��\�z�����Ȃ�T���ڂł��B������͎s��\�z������̂ł͂Ȃ��ł��傤���B

�i2-2. �ߋ������j

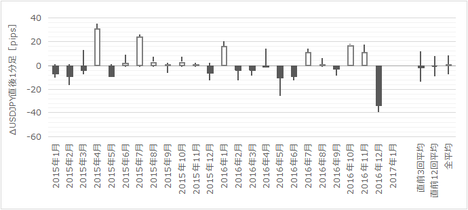

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�U. ����

�y3. �����������z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����1�����ƒ���11�����̕�����v����93���ł��B�����āA������v���ɒ���1�����I�l�����Ă��甽�����L�т������64���ƂȂ��Ă��܂��B����Ȃ�A���ӂ���Δ����������m���߂Ă���ǂ������ă|�W�V�����������Ă��ǂ������ł��B

�y4. ������v�������z

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O1�����̉A������100���ƂȂ��Ă��܂��B

�y5. �w�W��v�������z

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���㍷�قƒ���11�����̕�����v����93���ƂȂ��Ă��܂��B

�y6. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

2017�N3��1��09:30���\

�ȉ���2017�N3��1��22:00���ɒNjL���Ă��܂��B

�V. ����

�y7. ���\���ʁz

�i7-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�i7-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�y8. �������͌��z

���O�������͓��e���A�ȉ��Ɍ����܂�

�܂��A�w�W�Ɋւ��Ă͎��̂悤�ɑ����Ă��܂����B

- ����̎s��\�z�́A�O�ʂɑ��O���䂪1.2�|�C���g�̉��P�E�O�N�䂪0.1�|�C���g�̉��P�A�ƂȂ��Ă��܂��B��Βl�Ƃ��ẮA�O���䂪0.7���E�O�N�䂪1.9���ł��B

�������㍂��f�Վ��x��10�E11�E12���̔��\���ʂ��Ȃ炵�Č���ƁA�m���ɑO����{�ƂȂ�܂��B���������A�ߋ��̐����Ɣ�r���Ē��߂����ł́A�啝���P�Ƃ͌����Ȃ��悤�Ɍ����܂��B�O����́A�O�ʂ������Ă��s��\�z�������̂ł͂Ȃ��ł��傤���B����A�����f�[�^���������ł́A�O�N��͉ߋ��̐����ɑ��s��\�z�����Ȃ�T���ڂł��B������͎s��\�z������̂ł͂Ȃ��ł��傤���B - ������L�̒ʂ�A�O���䂪�s��\�z�������A�O�N�䂪�s��\�z���������ꍇ�A�����������ǂ���ɂȂ�̂��̗\�z�͓���Ȃ�܂��B�����āA�w�W��v�����͂̌��ʁA���㍷�قƒ���11�����̕�����v����93���ƂȂ��Ă��܂��B�����ł̎��㍷�ق́i2✕���\���ʁ[�s��\�z�[�O�ʁj��O����E�O�N�䂲�Ƃɋ��߁A�������������l�ł��B��������̔��\���ʂ��\�z�ʂ�ɂȂ����ꍇ�A�O����E�O�N�䂻�ꂼ��̎��㍷�قɍ���͏d�ݕt�����ł���悤�ɂȂ�܂��B

����ɂ͊W�Ȃ����Ƃŋ��k�Ȃ���A�ŐV�̏d�ݕt�����ł���悤�ȋ@��͏��Ȃ����߁A����͂���ŊS������܂��B

�w�W���ʂ̕��͂����S�ɊԈ���Ă��܂����B���ʂ͎s��\�z�ɑ��O���䂪0.3�|�C���g�E�O�N�䂪0.4�|�C���g����܂����B

���C���V�i���I�ɂ��ẮA���̂悤�ɍl���Ă��܂����B

- ����̃��C���V�i���I�͎��̒ʂ�ł��B

���������͂̌��ʁA����1�����ƒ���11�����̕�����v����93���ł��B�����āA������v���ɒ���1�����I�l�����Ă��甽�����L�т������64���ƂȂ��Ă��܂��B����Ȃ�A���ӂ���Δ����������m���߂Ă���ǂ������ă|�W�V�����������Ă��ǂ������ł��B

����1�����ƒ���11�����̕����͈�v�������̂́A�����͐L�т܂���ł����B

�⑫�V�i���I�ɂ��ẮA���̂悤�ɍl���Ă��܂����B

- ������v�����͂̌��ʁA���O1�����̉A������100���ƂȂ��Ă��܂��B

- �ߋ��f�[�^���������A���\��̔����͑傫��������Ɍ����������ł��B���ꂾ���ɔ��\�������ׂ��Ń|�W�V���������ꍇ�A�T�d�ɔ��������̗\�z���s���Ă��������B

����͔��\����̔��������̗\�z���ł����A�\����܂���B�O����ƑO�N��Ŏs��\�z�Ƃ̑召�W�����Ɨ\�z���邱�Ƃɉ����A28���ɗ\�肳��Ă���đ哝�̂̋c�����AUD��JPY�̃g�����h�ɗ^����e�����S���킩��܂���B

���ʂ́A���O1�������A���ƂȂ������̂́A�����͈�����ւƐL�т܂���ł����B

����́A���S�Ɏw�W���͂�ǂ���Ă��܂����B

���o�V���Ɉ˂�A����̌��ʂ͏��i���i�Ŏ����A�o���L�т����߁A�Ƃ̉��߂ł��B�܂��A�����\�����������L�҉�ŁA���������Ɉˑ������o�ύ\������̓]�����i��ł������ƁA���̌��ʁA�o�ϐ����̊�Ղ����������łȂ����L���Ǝ�Ɋg�債�Ă���A�Ǝw�E���������ł��B

�������㍂�Ɩf�Վ��x��p���ĕ��͂����ɂ��ւ�炸�A�����������ʂɂȂ����Ƃ������Ƃ́A����ȍ~�A���O���͕��@���������K�v������܂��B

�y9. �V�i���I���z

�V�i���I1�ł́A���ʂ��A���ƂȂ�A���|�W�V������������ɂ��ւ�炸�A���ƂȂ�܂����B����́A���O�z����������pips����������������ŁA�V�i���I�ɖ��͂���܂���B

�V�i���I2�ł́A�������������Ă���|�W�V�����������Ēǂ����������ʁA�K�����m�ƂȂ�܂����B���ʓI�ɂ́A�Z���Ԃ̃|�W�V�����ۗL�ŋ~���܂����B��������11�����I�l�������܂Ń|�W�V�����������Ă�����A���m�ł��Ă������ۂ��͉��������̂ł��B

����́A�O�邩��̏㏸�g�����h�ɉ����������������������̂́A�w�W���\���܂łɗz�������������Ă��܂����B�{�w�W���\��ɒ���PMI�̔��\���\�肳��Ă������Ƃ܂���ƁA�|�W�V�����������Ƃ������ʂł����B

�ȏ�

������ǂ�...

�^�O�F���B,�o�ώw�W,GDP,AUDJPY

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 17:00| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

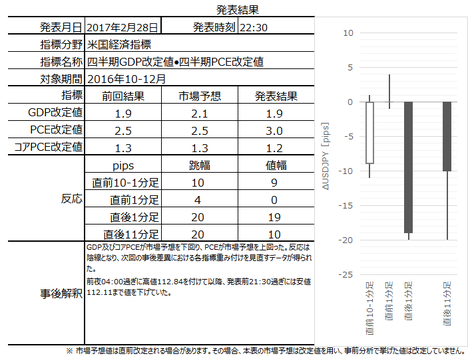

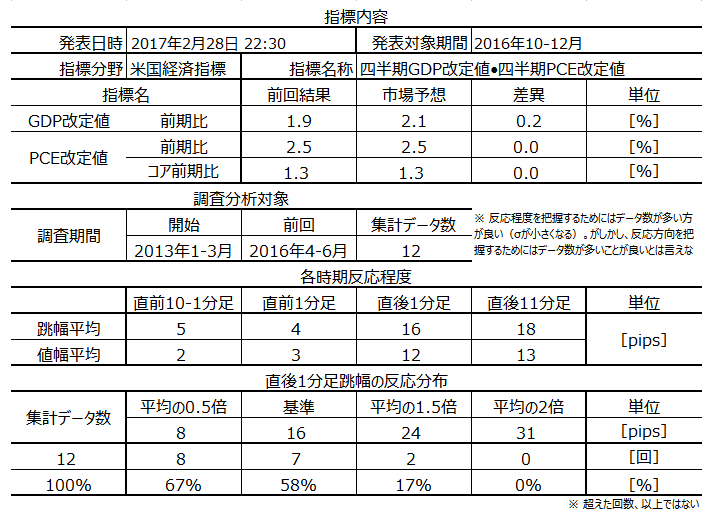

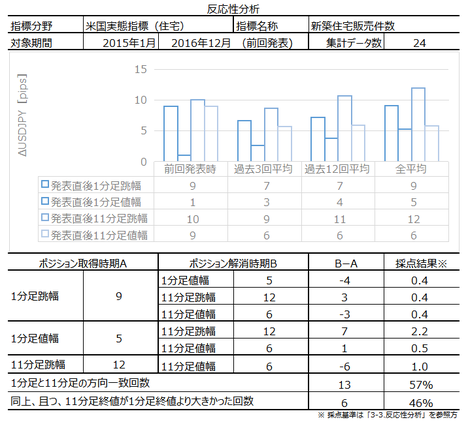

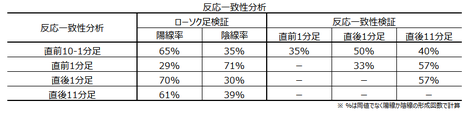

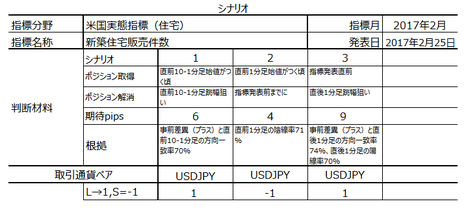

�č��o�ώw�W�u�l����GDP����l�v�E���Ԏw�W�u�l����PCE����l�v���\�O���USDJPY�������́i2017�N2��28�����\���ʌ��؍ρj

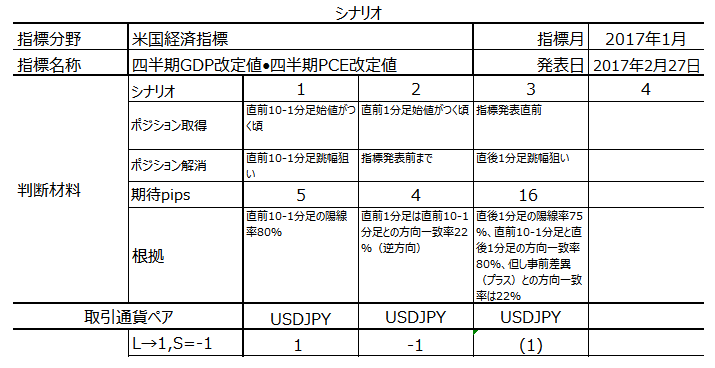

2017�N2��28��22:30�ɕč��o�ώw�W�u�l����GDP����l�v�E���Ԏw�W�u�l����PCE�i�l����j����l�v�����\����܂��B���\�͂������2016�N10-12�������̏W�v���ʂł��B�Ȃ��A���\�ɑΉ����鑬��l�́A2017�N1��27���ɔ��\����Ă��܂��B

�{�w�W�v�_�͉��\�ɐ������Ă����܂����B

��\�̎w�W�́u�O�ʁv��1��27���̑���l���\���ʂł��B

�w�W���\�̉e�����ł������Ɍ���钼��1���������́A����16pips�ƂȂ��Ă��܂��B�ߋ�12��̔��\�ł��̕��ϒl�������Ƃ�58���ƂȂ��Ă��܂��B�����āA����1�����������ő傾�����Ƃ���29pips�i2015�N4-6�����j�ł��B

�܂�A���������ϖ����������Ƃ��̉����Ȃ��Ƃ������Ƃ͕��ςɒB���Ȃ��Ƃ��̔������������A�������ő傾�����Ƃ��ɂ����܂�傫������܂���B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

GDP���̂ɂ��Đ����͗v��܂����ˁB

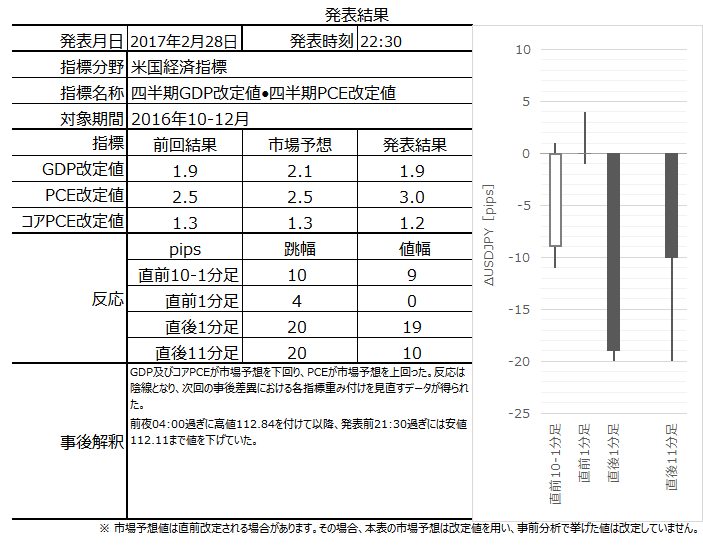

����l���\���ɂ͑O�����\���ꂽ����l����Ɍ������܂��B�Ⴆ�����ł��B

���1��27���ɔ��\���ꂽ����l�́A�O����N���{1.9���Ŏs��\�z�{2.2����������Ă��܂����B���e�I�ɂ͌l����{2.5���ƍD���������悤�ł��B���̌��ʂ��{1.9���Ƃ���������������ł��B�����āA�l�����12�����f�[�^�́A�O�X��7�E8��������9���Ɠ��l�A�O��11����葝�����Ă��܂��B�܂�A�X�Ƀv���X���ɉ��肳���\��������܂��B����āA����̎s��\�z�͑Ó����Ǝv���܂��B

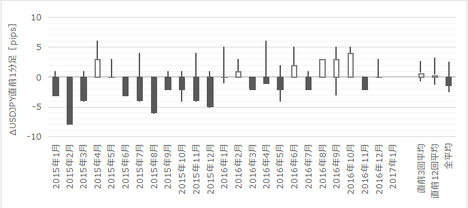

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2013�N1-3�������ȍ~�O��܂ł�12�̃f�[�^�Ɋ�Â��Ă��܂��B�f�[�^�L�^�̕s���ɂ��A2013�N�E2014�N�E2015�N��7-9�����̔����l�f�[�^�͂���܂���B

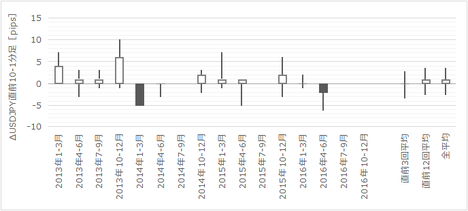

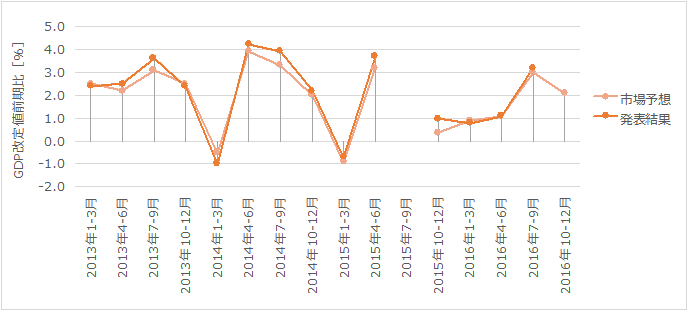

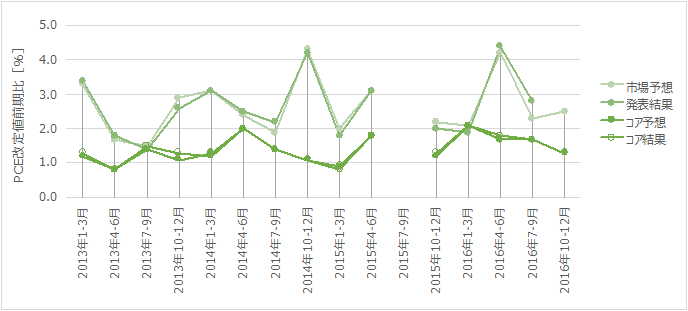

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

��}�́AGDP�EPCE�Ƃ��ɉߋ��̔��\���ʂ��ߋ��̉���l�ƂȂ��Ă��܂��B�{���Ȃ�A�ߋ��f�[�^�͊m��l��p����ׂ��ł����A�Ή��ł��Ă��Ȃ��Đ\����܂���B

�܂���}��2015�N1-3��������ƂȂ��Ă��܂��B�X�ɉߋ��ɑk���Ē��ׂ�ƁA��3�l�����i10-12�����j�̔��\�ł́A2013�N���s��\�z�Ɠ��l�ł������A2012�N�ȍ~�͎s��\�z������U�ꂵ�Ă��܂��B

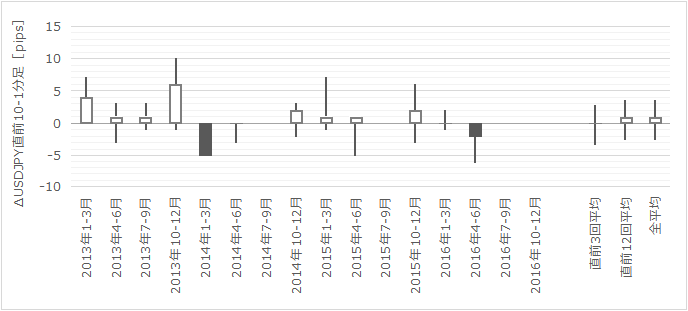

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����1�����ƒ���11�����̕�����v����83���ƂȂ��Ă��܂��B���������A���̂Ƃ��i������v�����Ƃ��j����11�����I�l������1���������L�тĂ������Ƃ�30����������܂���B���̐�������A�{�w�W�͏������������Ēǂ������ă|�W�V���������ׂ��ł͂���܂���B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

����10-1�����E����1�����E����11�����̗z���������ꂼ��80���E75���E75���ł����B�܂��A���O10-1�����ƒ���1�����̕�����v����80���ƂȂ��Ă��܂��B

���������͂̌��ʁA����11�����͒���1�����Ɠ������ł��������L�тȂ����������̂ŁA�z���ƌ�����ł�pips���҂��܂���B�S������̂́A���O10-1�����ƒ���1�����̗z�����̍����ł��B

����āA���O10-1�������z���Ȃ�Β���1�������z���ƌ�����ŁA�w�W���\���O�ɔ��|�W�V�������擾���Ă݂܂��B���O10-1�������A���Ȃ�A����̎���͒��߂܂��B

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���O���قƒ��O1�����̕�����v����22���i�s��v����78���j�ƂȂ��Ă��܂��B����̎��O���ق̓v���X�ƂȂ��Ă���̂ŁA�A���ƂȂ���Z��������ł��B

���㍷�قƒ���1�����̕�����v����73���ƂȂ��Ă��܂��B���������A���㍷�ق���������͔̂��\��ŁA����͔��������͂̌��ʁA����1�����̔����������������Ă��ǂ������ă|�W�V���������܂���B

����āA���̕��͌��ʂ͎���ɗ��p�ł��܂���B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N2��28��23:30���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

������ʂ͎��̒ʂ�ł����B

���O�������͓��e���A�ȉ��Ɍ����܂�

�܂��A�w�W�Ɋւ��Ă͎��̂悤�ɑ����Ă��܂����B

���ʂ́A�l����PCE����l�����s��\�z������܂������AGDP����l�y�уR�APCE����l���s��\�z�������܂����B

���㍷�ق́APCE�̏�U�ꂪ�傫���������߃v���X�ƂȂ���̂́A���ۂ̔�����GDP�y�уR�APCE�̉��U��ʼnA���ƂȂ��Ă��܂��B���Y�Ƃ��āA�e�w�W�̏d�ݕt��������ύX���܂��B

���ɁA���C���V�i���I�Ɋւ��Ă͎��̂悤�ɑ����Ă��܂����B

���ʂ́A���O10-1�������z���A����1�������A���ƂȂ�܂����B�܂��A�����\�肵�Ă������\�O�̔��|�W�V�����́A���O10-1�������z���������ɂ��ւ�炸�A�O�邩��̉��~�g�����h�����Ē��߂܂����i���O�܂ŔY�݂܂����j�B���Ƃ��ƁA�{�w�W�̔��������������ƂƁA���Ɋm�肵�Ă������O10-1�����̗��v���������Ƃ�ɂ����߁A�ł��B

�Ƃ�����A���C���V�i���I�ł��钼��1�����ł̎�����ł��Ȃ��������Ƃ́A���v�ʂōK�����������̂́A���O���͂Ƃ��Ă͊��S�ɊO���Ă��܂��܂����B�\����܂���B

�����āA�⑫�V�i���I�ɂ��Ă͎��̒ʂ�ł����B

����͍s��Ȃ��������̂́A����1�����I�l�ɑ�����11�����I�l���L�т��ɏI���܂����B

�܂��A���O1�����͓��l�ƂȂ�A���͑ΏۊO�Ƃ��ăJ�E���g���܂��B

���O10-1�����i�z���j�E���O1�����i���l�j�ɂ��Ė�肠��܂���B

����1�����i�V�i���I3�j�ɂ��ẮA������v�����͂ɂ����钼�O10-1�����ƒ���1�����̕�����v��80���������Ƃ��Ă��܂����B����A���͂��O�ꂽ���ƂŎ���͊��ғI������73���ɉ�����܂��B������x�A�O���Ă��܂�����A�V�i���I����O�����ƂɂȂ�܂��B

������ǂ�...

�{�w�W�v�_�͉��\�ɐ������Ă����܂����B

��\�̎w�W�́u�O�ʁv��1��27���̑���l���\���ʂł��B

�w�W���\�̉e�����ł������Ɍ���钼��1���������́A����16pips�ƂȂ��Ă��܂��B�ߋ�12��̔��\�ł��̕��ϒl�������Ƃ�58���ƂȂ��Ă��܂��B�����āA����1�����������ő傾�����Ƃ���29pips�i2015�N4-6�����j�ł��B

�܂�A���������ϖ����������Ƃ��̉����Ȃ��Ƃ������Ƃ͕��ςɒB���Ȃ��Ƃ��̔������������A�������ő傾�����Ƃ��ɂ����܂�傫������܂���B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- ���1��27���ɔ��\���ꂽ����l�́A�O����N���{1.9���Ŏs��\�z�{2.2����������Ă��܂����B���e�I�ɂ͌l����{2.5���ƍD�����������̂́A�{1.9���ɗ��܂�܂����B�����āA����l���\�ȍ~�ɖ��炩�ɂȂ����l�����12�����f�[�^�́A�X�Ɏl����PCE���v���X���ɉ��肳���\��������܂��B����āA�������l�̎s��\�z�͑Ó����Ǝv���܂��B

�Ȃ��A�ߋ��ɑk���Ē��ׂ�ƁA��3�l�����i10-12�����j�̔��\�ł́A2013�N���s��\�z�Ɠ��l�ł������A2012�N�ȍ~�͎s��\�z������U�ꂵ�Ă��܂��B - ���������͂̌��ʁA����1�����ƒ���11�����̕�����v����83���ƂȂ��Ă��܂��B���������A���̂Ƃ��i������v�����Ƃ��j����11�����I�l������1���������L�тĂ������Ƃ�30����������܂���B���̐�������A�{�w�W�͏������������Ēǂ������ă|�W�V���������ׂ��ł͂���܂���B

- ������v�����͂̌��ʁA����10-1�����E����1�����̗z���������ꂼ��80���E75���ƂȂ��Ă��܂����B�����āA���O10-1�����ƒ���1�����̕�����v����80���ƂȂ��Ă��܂��B����āA���O10-1�������z���Ȃ�Β���1�������z���ƌ�����ŁA�w�W���\���O�ɔ��|�W�V�������擾���Ă݂܂��B���O10-1�������A���Ȃ����̎���͒��߂܂��B

- �w�W��v�����͂̌��ʁA���O���قƒ��O1�����̕�����v����22���i�s��v����78���j�ƂȂ��Ă��܂��B����̎��O���ق̓v���X�ƂȂ��Ă���̂ŁA�A���ƂȂ���Z��������ł��B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�T.����

�y1. �w�W�T�v�z

GDP���̂ɂ��Đ����͗v��܂����ˁB

����l���\���ɂ͑O�����\���ꂽ����l����Ɍ������܂��B�Ⴆ�����ł��B

���1��27���ɔ��\���ꂽ����l�́A�O����N���{1.9���Ŏs��\�z�{2.2����������Ă��܂����B���e�I�ɂ͌l����{2.5���ƍD���������悤�ł��B���̌��ʂ��{1.9���Ƃ���������������ł��B�����āA�l�����12�����f�[�^�́A�O�X��7�E8��������9���Ɠ��l�A�O��11����葝�����Ă��܂��B�܂�A�X�Ƀv���X���ɉ��肳���\��������܂��B����āA����̎s��\�z�͑Ó����Ǝv���܂��B

�y2. ���o����z

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2013�N1-3�������ȍ~�O��܂ł�12�̃f�[�^�Ɋ�Â��Ă��܂��B�f�[�^�L�^�̕s���ɂ��A2013�N�E2014�N�E2015�N��7-9�����̔����l�f�[�^�͂���܂���B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

��}�́AGDP�EPCE�Ƃ��ɉߋ��̔��\���ʂ��ߋ��̉���l�ƂȂ��Ă��܂��B�{���Ȃ�A�ߋ��f�[�^�͊m��l��p����ׂ��ł����A�Ή��ł��Ă��Ȃ��Đ\����܂���B

�܂���}��2015�N1-3��������ƂȂ��Ă��܂��B�X�ɉߋ��ɑk���Ē��ׂ�ƁA��3�l�����i10-12�����j�̔��\�ł́A2013�N���s��\�z�Ɠ��l�ł������A2012�N�ȍ~�͎s��\�z������U�ꂵ�Ă��܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�U. ����

�y3. �����������z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����1�����ƒ���11�����̕�����v����83���ƂȂ��Ă��܂��B���������A���̂Ƃ��i������v�����Ƃ��j����11�����I�l������1���������L�тĂ������Ƃ�30����������܂���B���̐�������A�{�w�W�͏������������Ēǂ������ă|�W�V���������ׂ��ł͂���܂���B

�y4. ������v�������z

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

����10-1�����E����1�����E����11�����̗z���������ꂼ��80���E75���E75���ł����B�܂��A���O10-1�����ƒ���1�����̕�����v����80���ƂȂ��Ă��܂��B

���������͂̌��ʁA����11�����͒���1�����Ɠ������ł��������L�тȂ����������̂ŁA�z���ƌ�����ł�pips���҂��܂���B�S������̂́A���O10-1�����ƒ���1�����̗z�����̍����ł��B

����āA���O10-1�������z���Ȃ�Β���1�������z���ƌ�����ŁA�w�W���\���O�ɔ��|�W�V�������擾���Ă݂܂��B���O10-1�������A���Ȃ�A����̎���͒��߂܂��B

�y5. �w�W��v�������z

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���O���قƒ��O1�����̕�����v����22���i�s��v����78���j�ƂȂ��Ă��܂��B����̎��O���ق̓v���X�ƂȂ��Ă���̂ŁA�A���ƂȂ���Z��������ł��B

���㍷�قƒ���1�����̕�����v����73���ƂȂ��Ă��܂��B���������A���㍷�ق���������͔̂��\��ŁA����͔��������͂̌��ʁA����1�����̔����������������Ă��ǂ������ă|�W�V���������܂���B

����āA���̕��͌��ʂ͎���ɗ��p�ł��܂���B

�y6. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

2017�N2��28��22:30���\

�ȉ���2017�N2��28��23:30���ɒNjL���Ă��܂��B

�V. ����

�y7. ���\���ʁz

�i7-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�i7-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�y8. �������͌��z

���O�������͓��e���A�ȉ��Ɍ����܂�

�܂��A�w�W�Ɋւ��Ă͎��̂悤�ɑ����Ă��܂����B

- ���1��27���ɔ��\���ꂽ����l�́A�O����N���{1.9���Ŏs��\�z�{2.2����������Ă��܂����B���e�I�ɂ͌l����{2.5���ƍD�����������̂́A�{1.9���ɗ��܂�܂����B�����āA����l���\�ȍ~�ɖ��炩�ɂȂ����l�����12�����f�[�^�́A�X�Ɏl����PCE���v���X���ɉ��肳���\��������܂��B����āA�������l�̎s��\�z�͑Ó����Ǝv���܂��B

�Ȃ��A�ߋ��ɑk���Ē��ׂ�ƁA��3�l�����i10-12�����j�̔��\�ł́A2013�N���s��\�z�Ɠ��l�ł������A2012�N�ȍ~�͎s��\�z������U�ꂵ�Ă��܂��B

���ʂ́A�l����PCE����l�����s��\�z������܂������AGDP����l�y�уR�APCE����l���s��\�z�������܂����B

���㍷�ق́APCE�̏�U�ꂪ�傫���������߃v���X�ƂȂ���̂́A���ۂ̔�����GDP�y�уR�APCE�̉��U��ʼnA���ƂȂ��Ă��܂��B���Y�Ƃ��āA�e�w�W�̏d�ݕt��������ύX���܂��B

���ɁA���C���V�i���I�Ɋւ��Ă͎��̂悤�ɑ����Ă��܂����B

- ������v�����͂̌��ʁA����10-1�����E����1�����̗z���������ꂼ��80���E75���ƂȂ��Ă��܂����B�����āA���O10-1�����ƒ���1�����̕�����v����80���ƂȂ��Ă��܂��B����āA���O10-1�������z���Ȃ�Β���1�������z���ƌ�����ŁA�w�W���\���O�ɔ��|�W�V�������擾���Ă݂܂��B���O10-1�������A���Ȃ����̎���͒��߂܂��B

���ʂ́A���O10-1�������z���A����1�������A���ƂȂ�܂����B�܂��A�����\�肵�Ă������\�O�̔��|�W�V�����́A���O10-1�������z���������ɂ��ւ�炸�A�O�邩��̉��~�g�����h�����Ē��߂܂����i���O�܂ŔY�݂܂����j�B���Ƃ��ƁA�{�w�W�̔��������������ƂƁA���Ɋm�肵�Ă������O10-1�����̗��v���������Ƃ�ɂ����߁A�ł��B

�Ƃ�����A���C���V�i���I�ł��钼��1�����ł̎�����ł��Ȃ��������Ƃ́A���v�ʂōK�����������̂́A���O���͂Ƃ��Ă͊��S�ɊO���Ă��܂��܂����B�\����܂���B

�����āA�⑫�V�i���I�ɂ��Ă͎��̒ʂ�ł����B

- ���������͂̌��ʁA����1�����ƒ���11�����̕�����v����83���ƂȂ��Ă��܂��B���������A���̂Ƃ��i������v�����Ƃ��j����11�����I�l������1���������L�тĂ������Ƃ�30����������܂���B���̐�������A�{�w�W�͏������������Ēǂ������ă|�W�V���������ׂ��ł͂���܂���B

- �w�W��v�����͂̌��ʁA���O���قƒ��O1�����̕�����v����22���i�s��v����78���j�ƂȂ��Ă��܂��B����̎��O���ق̓v���X�ƂȂ��Ă���̂ŁA�A���ƂȂ���Z��������ł��B

����͍s��Ȃ��������̂́A����1�����I�l�ɑ�����11�����I�l���L�т��ɏI���܂����B

�܂��A���O1�����͓��l�ƂȂ�A���͑ΏۊO�Ƃ��ăJ�E���g���܂��B

�y9. �V�i���I���z

���O10-1�����i�z���j�E���O1�����i���l�j�ɂ��Ė�肠��܂���B

����1�����i�V�i���I3�j�ɂ��ẮA������v�����͂ɂ����钼�O10-1�����ƒ���1�����̕�����v��80���������Ƃ��Ă��܂����B����A���͂��O�ꂽ���ƂŎ���͊��ғI������73���ɉ�����܂��B������x�A�O���Ă��܂�����A�V�i���I����O�����ƂɂȂ�܂��B

�ȏ�

������ǂ�...

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 13:00| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

�č����Ԏw�W�u�ϋv���v���\�O���USDJPY�������́i2017�N2��27�����\���ʌ��؍ρj

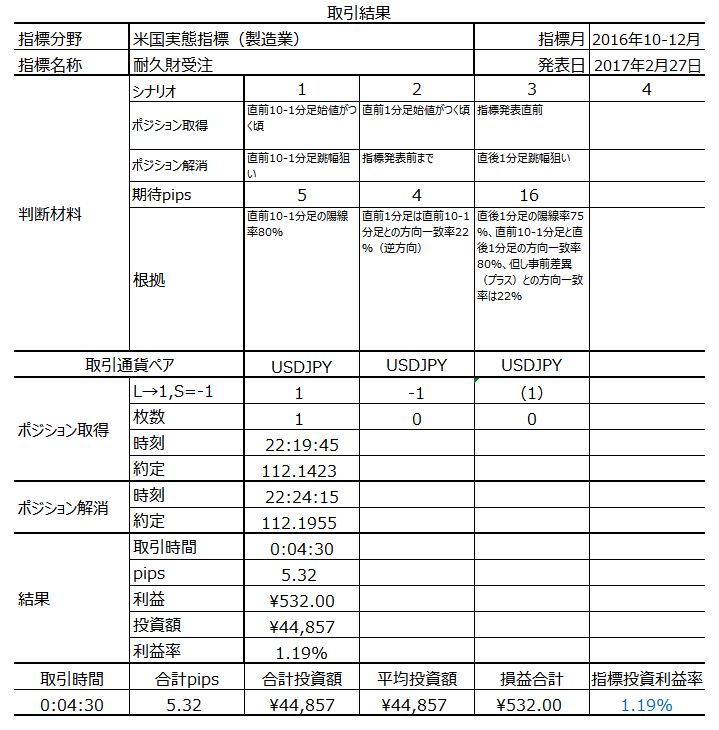

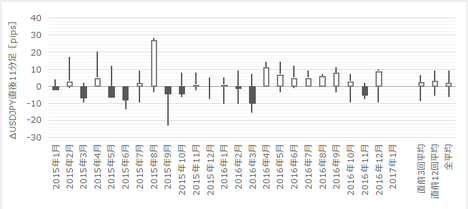

2017�N2��27��22:30�ɕč����Ԏw�W�u�ϋv���v�����\����܂��B���\��2017�N1�����̏W�v���ʂł��B

�{�w�W�v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�{�w�W�́A�����Ƃ̑ϋv����\���Ă��܂��B�w�W���́u�v�ƂȂ��Ă�����̂́A���\���e�́u�o�ׁv�u�Ɂv�u�V�K�v�u�c���v�ƂȂ��Ă��܂��B

���Ȃ݂ɁA�ϋv���Ƃ�3�N�ȏ�̎g�p�ɑς����������w���A��\��Ƃ��Ď����ԁE�q��@�E�Ɠd�E�Ƌ������܂��B

���̎w�W�Ƃ͕ʂɁu�����ƐV�K�v�����\����Ă���A���ꂪ���X���������\�ɑ��u�ϋv���v�͖������{�ɑO��������l�����\����܂��B���̂��߁A�{�w�W�͐ݔ���������ɂ������s�w�W�Ƃ��Ē��ڂ���Ă��܂��B

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�24�̃f�[�^�Ɋ�Â��Ă��܂��B

���}�ɁA�ߋ��̎s��\�z�Ɣ��\���ʂ̐��ڂƁA����̎s��\�z�������܂��B

����̎s��\�z�͑O�������2.1�|�C���g���ƂȂ��Ă���A�A���p�@����������O����͑O�����ʂ��O�l�ƂȂ��Ă��܂��B

���t���Ƃ��ẮAISM�����Ƃ���N8�����Ƃ��Đ挎1���܂�5�����A���ʼn��P����Ă��܂��B�����āA�ϋv����3�����A���őO����}�C�i�X���������Ƃ́A�������Ԓ��ɂ���܂���B����̗\�z���O������P�ƂȂ��Ă��邱�Ƃ͑Ó��Ǝv���܂��B

���ɁA�s��\�z���O�ʂ������P�Ƃ��Ă�����x��2.1�|�C���g�ƂȂ��Ă��邱�ƁA�ɂ��čl���Ă݂܂��B

����2.1�|�C���g�́A�O���䂾��2���ȉ��ɂȂ��Ă��܂��܂��B�Ƃ��낪�A�������Ԓ��ɑO���䂪�v���X�ƂȂ������Ƃ�11��i�ꐔ24��j����܂��B������11��̂���2�����Ȃ��������Ƃ�3������܂���B�u�����傫�Ȗ{�w�W�O���䂪�O����2���ȉ��Ɏ��܂�\���͒Ⴂ�̂ł͂Ȃ��ł��傤���B

�����āA�X���p�@��������ƁA2016�N9������v���X�������Ă��܂��B�O��12����11���Ɖ������i�v���X0.5���j�������̂ŁA����ISM�����Ƃ��A�e�ɂ���Ȃ�A����1���͉������łȂ����낻�둝���Ă��ǂ������ł��B

�Ȃ��A�A���p�@����������ϋv���́A���Ȃ��Ƃ�2013�N�ȍ~1�����O����葝���Ȃ��������Ƃ�����܂���B

����āA����͎s��\�z������Ɨ\�z���܂��B

�A���A��T�����݁A�ă_�E��11���A���ŏI�l���j��ō��l�X�V�𑱂��Ă��܂��B�����A�_�E�敨�������n�߂Ă��܂��ƁA�{�w�W�̂悤�ɔ����������Ȏw�W���ǂ��낤�������낤���A�w�W�ւ̔����͈�u�ŏI����Ă��܂��܂��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���O1�����Ŗ��炩�ɉA���������悤�Ɍ����܂��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

�ߋ����ς��������ł́A�����̑傫���͕��ʂ���⏬�����w�W�ƌ����ėǂ��ł��傤�B�A���A�O��͒���ɑ傫���������Ă��甽�]�����悤�ł��B

����1�����ƒ���11�����̕�����v����78���ƂȂ��Ă��܂��B�����āA���������ŏI�l���L�т����Ƃ�67���ƂȂ��Ă��܂��B�����Ȃ�Β���1�����Ŕ������������ɂ߂Ă���ǂ������ă|�W�V�����������Ă��ǂ������ł��B���������A����͒���1�������A���Ȃ�ǂ�������ɂ���A�z���̏ꍇ�ɂ̓|�W�V�����擾���~�߂悤�ƍl���Ă��܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O1�������A����95���Ƃ��Ȃ荂���Ȃ��Ă��܂��B

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���㍷�قƒ���11�����̕�����v����70���ƂȂ��Ă��܂��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

������ɂ���A����̎���ł́A�A�����Ƀ|�W�V���������Ȃ���{�A�z�����Ƀ|�W�V���������Ȃ�T�ς̂���ł��B

�ȉ���2017�N2��27��23:30���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�w�W���ʂ́A�O�ʁE�s��\�z�ɑ��A�O���䂪���P�E�O�N�䂪�����ƂȂ�܂����B�����́A�܂��A�����ɐU��Ă���A���ɗz�����ɐU��A�����ď�}4�{���`���[�g���߂��Ă���܂��A�����ɐU��܂����B

������ʂ͎��̒ʂ�ł����B

�V�i���I2�̎��s�Ŏw�W���\����ɔ��|�W�V���������܂����B�V�i���I3�ł͒���1�����I�l�������ɒǂ������ă|�W�V���������\��ł������A���̍��̓V�i���I2�Ŏ擾�����|�W�V�����Ƃقړ������[�g�ł����B���̂��߁A�V�i���I3�̎��s�͒��~���܂����B

���O�������͓��e���A�ȉ��Ɍ����܂�

�܂��A�w�W�ɂ��Ă͎��̂悤�ɑ����Ă��܂����B���Ȃ킿�A

�܂��A�O����͕��͒ʂ�ɑO�ʁE�s��\�z������܂����B

�����āA���㔽���͗z���Ƃ����̂��f���Ȕ����ł��B���������A���ۂɂ͉A���Ŕ������܂����B�u�C�x���g�I����̍ޗ��o�s�����v�Ƃ����ɂ́A���Ƃ��Ɣ����������Ȏw�W�ł��B���̔����͂킩��܂���B

���낻��_�E�A�����x�����ĂƂ����Ȃ�A���\��1�����߂��Ă���3�����o�߂���܂ŁA���x�͗z���ɐL�т����Ƃ������ł��܂���B�X�ɁA���\����4���o�ߌ�ɂ́A�ĂщA�����ɐU��܂����B���̂��Ƃ��A��������ΐ����ł���ɂ���A��ʉ��ł�����������܂���B

���C���V�i���I�Ɋւ��Ă͎��̂悤�ɑ����Ă��܂����B

���ʂ́A����1�����ƒ���11�������t�����ɔ������܂����B���͂͊O��܂����B

���ɁA�⑫�V�i���I�ɂ��Ă͎��̒ʂ�ł����B

���O1�����͉A���Ŕ������܂����B

���Ƃ��ƁA����̎w�W�ł͔��|�W�V�����������Ƃ�f�O���A�A�����ɐL�т�Ƃ��̂݃|�W�V���������\��ł����B���������A���̂��Ƃ��ɂ��Ă��A����1�����͉A���̂��߁A�ǂ������ă|�W�V����������Ă��A���ƂȂ��Ă����ł��傤�B

���ɁA����̎w�W���ʂƔ��������ɂ��čl���Ă݂܂��傤�B�_�E�A���ւ̌x���◂���̕đ哝�̂̋c����ւ̕s���́A���̍ۖ������邱�Ƃɂ��܂��B

��������Ȃ�A����1�����̉A�����ւ̔����́A�O������P�ɔ��������ƌ�����ł��傤�B�����āA�A���p�@������������ʂ������������Ƃւ̔������x��āA�z�����ɔ��������Ƃ������ƂɂȂ�܂��B

����ȃA�z�ȁB

��͂�A����̕��G�Ȏs����ƌ��������w�W���ʂɂ���āA����͂��������Ƃ��������������肫�܂��ˁB

������ǂ�...

�{�w�W�v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- �A���p�@����������ϋv���́A���Ȃ��Ƃ�2013�N�ȍ~��1�����f�[�^���O�����f�[�^��葝���Ȃ��������Ƃ�����܂���B����āA����͎s��\�z������Ɨ\�z���Ă��܂��B

���������A��T�����݁A�ă_�E��11���A���ŏI�l���j��ō��l�X�V�𑱂��Ă��܂��B�����A�_�E�敨�������n�߂���A�،���Ђւ̗\�������Ƃ������i�^�U�͊W�Ȃ��j���o�Ă���ƁA�{�w�W�̂悤�ɔ����������Ȏw�W���ǂ��낤�������낤���A�w�W�ւ̔����͈�u�ŏI����Ă��܂��܂��B���̓_�ɂ͏\���C�����Ă����܂��傤�B - ���������͂̌��ʁA����1�����ƒ���11�����̕�����v����78���ƂȂ��Ă��܂��B�����āA���������ŏI�l���L�т����Ƃ�67���ƂȂ��Ă��܂��B�����Ȃ�Β���1�����Ŕ������������ɂ߂Ă���ǂ������ă|�W�V�����������Ă��ǂ������ł��B

���������A����͒���1�������A���Ȃ�ǂ�������ɂ���A�z���̏ꍇ�ɂ̓|�W�V�����擾���~�߂悤�ƍl���Ă��܂��B - ������v�����͂̌��ʁA���O1�����̉A������95���ƁA�ɂ߂č����悤�ł��B�܂��A�w�W��v�����͂̌��ʁA���㍷�قƒ���11�����̕�����v����70���ƂȂ��Ă��܂��B

������ɂ���A����̎���ł́A�A�����Ƀ|�W�V���������Ȃ���{�A�z�����Ƀ|�W�V���������Ȃ�T�ς̂���ł��B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�T.����

�y1. �w�W�T�v�z

�{�w�W�́A�����Ƃ̑ϋv����\���Ă��܂��B�w�W���́u�v�ƂȂ��Ă�����̂́A���\���e�́u�o�ׁv�u�Ɂv�u�V�K�v�u�c���v�ƂȂ��Ă��܂��B

���Ȃ݂ɁA�ϋv���Ƃ�3�N�ȏ�̎g�p�ɑς����������w���A��\��Ƃ��Ď����ԁE�q��@�E�Ɠd�E�Ƌ������܂��B

���̎w�W�Ƃ͕ʂɁu�����ƐV�K�v�����\����Ă���A���ꂪ���X���������\�ɑ��u�ϋv���v�͖������{�ɑO��������l�����\����܂��B���̂��߁A�{�w�W�͐ݔ���������ɂ������s�w�W�Ƃ��Ē��ڂ���Ă��܂��B

�y2. ���o����z

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�24�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɁA�ߋ��̎s��\�z�Ɣ��\���ʂ̐��ڂƁA����̎s��\�z�������܂��B

����̎s��\�z�͑O�������2.1�|�C���g���ƂȂ��Ă���A�A���p�@����������O����͑O�����ʂ��O�l�ƂȂ��Ă��܂��B

���t���Ƃ��ẮAISM�����Ƃ���N8�����Ƃ��Đ挎1���܂�5�����A���ʼn��P����Ă��܂��B�����āA�ϋv����3�����A���őO����}�C�i�X���������Ƃ́A�������Ԓ��ɂ���܂���B����̗\�z���O������P�ƂȂ��Ă��邱�Ƃ͑Ó��Ǝv���܂��B

���ɁA�s��\�z���O�ʂ������P�Ƃ��Ă�����x��2.1�|�C���g�ƂȂ��Ă��邱�ƁA�ɂ��čl���Ă݂܂��B

����2.1�|�C���g�́A�O���䂾��2���ȉ��ɂȂ��Ă��܂��܂��B�Ƃ��낪�A�������Ԓ��ɑO���䂪�v���X�ƂȂ������Ƃ�11��i�ꐔ24��j����܂��B������11��̂���2�����Ȃ��������Ƃ�3������܂���B�u�����傫�Ȗ{�w�W�O���䂪�O����2���ȉ��Ɏ��܂�\���͒Ⴂ�̂ł͂Ȃ��ł��傤���B

�����āA�X���p�@��������ƁA2016�N9������v���X�������Ă��܂��B�O��12����11���Ɖ������i�v���X0.5���j�������̂ŁA����ISM�����Ƃ��A�e�ɂ���Ȃ�A����1���͉������łȂ����낻�둝���Ă��ǂ������ł��B

�Ȃ��A�A���p�@����������ϋv���́A���Ȃ��Ƃ�2013�N�ȍ~1�����O����葝���Ȃ��������Ƃ�����܂���B

����āA����͎s��\�z������Ɨ\�z���܂��B

�A���A��T�����݁A�ă_�E��11���A���ŏI�l���j��ō��l�X�V�𑱂��Ă��܂��B�����A�_�E�敨�������n�߂Ă��܂��ƁA�{�w�W�̂悤�ɔ����������Ȏw�W���ǂ��낤�������낤���A�w�W�ւ̔����͈�u�ŏI����Ă��܂��܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

���O1�����Ŗ��炩�ɉA���������悤�Ɍ����܂��B

�U. ����

�y3. �����������z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

�ߋ����ς��������ł́A�����̑傫���͕��ʂ���⏬�����w�W�ƌ����ėǂ��ł��傤�B�A���A�O��͒���ɑ傫���������Ă��甽�]�����悤�ł��B

����1�����ƒ���11�����̕�����v����78���ƂȂ��Ă��܂��B�����āA���������ŏI�l���L�т����Ƃ�67���ƂȂ��Ă��܂��B�����Ȃ�Β���1�����Ŕ������������ɂ߂Ă���ǂ������ă|�W�V�����������Ă��ǂ������ł��B���������A����͒���1�������A���Ȃ�ǂ�������ɂ���A�z���̏ꍇ�ɂ̓|�W�V�����擾���~�߂悤�ƍl���Ă��܂��B

�y4. ������v�������z

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O1�������A����95���Ƃ��Ȃ荂���Ȃ��Ă��܂��B

�y5. �w�W��v�������z

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���㍷�قƒ���11�����̕�����v����70���ƂȂ��Ă��܂��B

�y6. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

������ɂ���A����̎���ł́A�A�����Ƀ|�W�V���������Ȃ���{�A�z�����Ƀ|�W�V���������Ȃ�T�ς̂���ł��B

2017.2/27.22:30���\

�ȉ���2017�N2��27��23:30���ɒNjL���Ă��܂��B

�V. ����

�y7. ���\���ʁz

�i7-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

�w�W���ʂ́A�O�ʁE�s��\�z�ɑ��A�O���䂪���P�E�O�N�䂪�����ƂȂ�܂����B�����́A�܂��A�����ɐU��Ă���A���ɗz�����ɐU��A�����ď�}4�{���`���[�g���߂��Ă���܂��A�����ɐU��܂����B

�i7-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

�V�i���I2�̎��s�Ŏw�W���\����ɔ��|�W�V���������܂����B�V�i���I3�ł͒���1�����I�l�������ɒǂ������ă|�W�V���������\��ł������A���̍��̓V�i���I2�Ŏ擾�����|�W�V�����Ƃقړ������[�g�ł����B���̂��߁A�V�i���I3�̎��s�͒��~���܂����B

�y8. �������͌��z

���O�������͓��e���A�ȉ��Ɍ����܂�

�܂��A�w�W�ɂ��Ă͎��̂悤�ɑ����Ă��܂����B���Ȃ킿�A

- �A���p�@����������ϋv���́A���Ȃ��Ƃ�2013�N�ȍ~��1�����f�[�^���O�����f�[�^��葝���Ȃ��������Ƃ�����܂���B����āA����͎s��\�z������Ɨ\�z���Ă��܂��B

���������A��T�����݁A�ă_�E��11���A���ŏI�l���j��ō��l�X�V�𑱂��Ă��܂��B�����A�_�E�敨�������n�߂���A�،���Ђւ̗\�������Ƃ������i�^�U�͊W�Ȃ��j���o�Ă���ƁA�{�w�W�̂悤�ɔ����������Ȏw�W���ǂ��낤�������낤���A�w�W�ւ̔����͈�u�ŏI����Ă��܂��܂��B���̓_�ɂ͏\���C�����Ă����܂��傤�B

�܂��A�O����͕��͒ʂ�ɑO�ʁE�s��\�z������܂����B

�����āA���㔽���͗z���Ƃ����̂��f���Ȕ����ł��B���������A���ۂɂ͉A���Ŕ������܂����B�u�C�x���g�I����̍ޗ��o�s�����v�Ƃ����ɂ́A���Ƃ��Ɣ����������Ȏw�W�ł��B���̔����͂킩��܂���B

���낻��_�E�A�����x�����ĂƂ����Ȃ�A���\��1�����߂��Ă���3�����o�߂���܂ŁA���x�͗z���ɐL�т����Ƃ������ł��܂���B�X�ɁA���\����4���o�ߌ�ɂ́A�ĂщA�����ɐU��܂����B���̂��Ƃ��A��������ΐ����ł���ɂ���A��ʉ��ł�����������܂���B

���C���V�i���I�Ɋւ��Ă͎��̂悤�ɑ����Ă��܂����B

- ���������͂̌��ʁA����1�����ƒ���11�����̕�����v����78���ƂȂ��Ă��܂��B�����āA���������ŏI�l���L�т����Ƃ�67���ƂȂ��Ă��܂��B�����Ȃ�Β���1�����Ŕ������������ɂ߂Ă���ǂ������ă|�W�V�����������Ă��ǂ������ł��B

���������A����͒���1�������A���Ȃ�ǂ�������ɂ���A�z���̏ꍇ�ɂ̓|�W�V�����擾���~�߂悤�ƍl���Ă��܂��B

���ʂ́A����1�����ƒ���11�������t�����ɔ������܂����B���͂͊O��܂����B

���ɁA�⑫�V�i���I�ɂ��Ă͎��̒ʂ�ł����B

- ������v�����͂̌��ʁA���O1�����̉A������95���ƁA�ɂ߂č����悤�ł��B�܂��A�w�W��v�����͂̌��ʁA���㍷�قƒ���11�����̕�����v����70���ƂȂ��Ă��܂��B

������ɂ���A����̎���ł́A�A�����Ƀ|�W�V���������Ȃ���{�A�z�����Ƀ|�W�V���������Ȃ�T�ς̂���ł��B

���O1�����͉A���Ŕ������܂����B

�y9. �V�i���I���z

���Ƃ��ƁA����̎w�W�ł͔��|�W�V�����������Ƃ�f�O���A�A�����ɐL�т�Ƃ��̂݃|�W�V���������\��ł����B���������A���̂��Ƃ��ɂ��Ă��A����1�����͉A���̂��߁A�ǂ������ă|�W�V����������Ă��A���ƂȂ��Ă����ł��傤�B

���ɁA����̎w�W���ʂƔ��������ɂ��čl���Ă݂܂��傤�B�_�E�A���ւ̌x���◂���̕đ哝�̂̋c����ւ̕s���́A���̍ۖ������邱�Ƃɂ��܂��B

��������Ȃ�A����1�����̉A�����ւ̔����́A�O������P�ɔ��������ƌ�����ł��傤�B�����āA�A���p�@������������ʂ������������Ƃւ̔������x��āA�z�����ɔ��������Ƃ������ƂɂȂ�܂��B

����ȃA�z�ȁB

��͂�A����̕��G�Ȏs����ƌ��������w�W���ʂɂ���āA����͂��������Ƃ��������������肫�܂��ˁB

�ȏ�

������ǂ�...

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 12:30| Comment(0)

| TrackBack(0)

| DB2. ��w�WDB

2017�N02��26��

�w�W����ł̒ʉ݃y�A�Ȃ�Ăǂ�ł�������

���܂̂Ƃ���A���̃u���O�ł͎w�W���\���ʉ݂Ƃ̉~�N���X�Ŏ�������Ă��܂��B�f��ɂ��ċC�ɂȂ���������悤�Ȃ̂ŁA�ȑO�ɒ��ׂ����ʂɂ��ďЉ�܂��B

2015�N1������2016�N4���܂ł�FOMC��11��܂����B���̊Ԃ�USDJPY�EEURUSD�EGBPUSD�EAUDUSD�̔������r�������Ƃ�����܂��B

����1�����̒������̕��ς́A���ꂼ��35pips�E46pips�E54pips�E39pips�ł����B����u�Ԃ̒����ł�GBPUSD���ł��傫���������AUSDJPY�̔������ł�������������ł��B

���ɁA����11�����l���̕��ς́A���ꂼ��41pips�E58pips�E43pips�E43pips�ł����B�������������ƁAEURUSD���ł��傫���A��͂�USDJPY���ł�������������ł��B

�����悤�ɁA2015�N1������2016�N2���܂ł�ECB������\��14��܂����BEURJPY��EURSUD�̔����̑傫�����r����ƁA����1�����̒��������ς͊e10pips�E11pips�ŁA����11�����l�����ς͊e21pips�E15pips�ł����B

�܂��A�p��GDP����l�́A2014�N7������2016�N4���܂ł�8�\����Ă��܂��B����8��̕��ς�GBPJPY��GBPUSD�Ō��Ă݂�ƁA����1�����̒������̕��ς͊e30pips�E25pips�ŁA����11�����l���̕��ς͊e26pips�E23pips�ł����B

���B�ٗp���v�ł́A2015�N1������2016�N4���܂ł�16��̔��\������܂����BAUDJPY��AUDUSD�ł̔������悤�ɋ��߂Ă݂�ƁA����1�����̒������̕��ς͊e49pips�E43pips�ŁA����11�����l���̕��ς͊e46pips�E39pips�ł����B

�N���X�~�̕����傫���������Ă�����ł��B

���ǁA�N���X�~���L�����h���X�g���[�g���L�����͂킩��܂���B�킩��Ȃ��̂Ȃ�A�~�N���X�̕�������Ă��ďu�ԓI�Ȕ��f�����₷���������L�����ƍl���Ă��܂��B

2015�N1������2016�N4���܂ł�FOMC��11��܂����B���̊Ԃ�USDJPY�EEURUSD�EGBPUSD�EAUDUSD�̔������r�������Ƃ�����܂��B

����1�����̒������̕��ς́A���ꂼ��35pips�E46pips�E54pips�E39pips�ł����B����u�Ԃ̒����ł�GBPUSD���ł��傫���������AUSDJPY�̔������ł�������������ł��B

���ɁA����11�����l���̕��ς́A���ꂼ��41pips�E58pips�E43pips�E43pips�ł����B�������������ƁAEURUSD���ł��傫���A��͂�USDJPY���ł�������������ł��B

�����悤�ɁA2015�N1������2016�N2���܂ł�ECB������\��14��܂����BEURJPY��EURSUD�̔����̑傫�����r����ƁA����1�����̒��������ς͊e10pips�E11pips�ŁA����11�����l�����ς͊e21pips�E15pips�ł����B

�܂��A�p��GDP����l�́A2014�N7������2016�N4���܂ł�8�\����Ă��܂��B����8��̕��ς�GBPJPY��GBPUSD�Ō��Ă݂�ƁA����1�����̒������̕��ς͊e30pips�E25pips�ŁA����11�����l���̕��ς͊e26pips�E23pips�ł����B

���B�ٗp���v�ł́A2015�N1������2016�N4���܂ł�16��̔��\������܂����BAUDJPY��AUDUSD�ł̔������悤�ɋ��߂Ă݂�ƁA����1�����̒������̕��ς͊e49pips�E43pips�ŁA����11�����l���̕��ς͊e46pips�E39pips�ł����B

�N���X�~�̕����傫���������Ă�����ł��B

���ǁA�N���X�~���L�����h���X�g���[�g���L�����͂킩��܂���B�킩��Ȃ��̂Ȃ�A�~�N���X�̕�������Ă��ďu�ԓI�Ȕ��f�����₷���������L�����ƍl���Ă��܂��B

�ȏ�

������ǂ�...

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:34| Comment(0)

| TrackBack(0)

| 8. �⑫����

2017�N02��25��

2017�N2���܂ł̐���

������FX�֘A���ЁE�L���Ŏ嗬�E��{���ƌ����g�����h�t�H���[�ł̎���́A�����̌��ʂ������ʂ�A�قƂ�ǂ̐l�ɓK���Ă��܂���B���ʂ̐l��FX���n�߂�ۂɂ́A�����ƓK�������@������Ǝv���āA���̃u���O���n�߂܂����B���̃u���O�ł́A�o�ώw�W���\�O��̒Z���V�i���I��@�Ƃ����������Љ�Ă��܂��B�ڍׂ��uFX�͏�B����̂��v���������������B

���T�㔼��3���ɓ���܂��B���̃u���O�ł́A���T����̎����3��1�T�ڂƂ��ďW�v���܂��B

�ł́A�����܂ł̏T���E�����E�N���i2���܂Łj�̐��яW�v�����}�Ɏ����܂��B

��T�͗��v�����Ⴉ�������̂́A�w�W�P�ʂł̎�����ʂ͑S�ď��Ă܂����i��T�Ɍ��炸�A���Ă����Ȏw�W�ł���������Ȃ�����j�B�V�i���I�P�ʂł͂��������ƂȂ������̂́A���̌��͎w�W���̋L���Ŕ��Ȃ��ڂ��Ă���̂ŁA�����ł͍l�@���܂���B

���̃u���O���n�߂�O����A�{���́A���ғI����75���ȏォ25���ȉ��̃V�i���I�����藧����������Ȃ������̂ł����A���B�w�W�ł̎�����n�߂����ƂƁA���N�G�X�g�ɂ����ғI����70���ȏォ30���ȉ��Ɏ������悤�ɏ������ɘa���Ă��܂��B

�������ŁA�����������������Ă���悤�ł����A���v�͂��Ȃ菇���ł��B

�\�K�ɑ����̎��Ԃ������Ď�����Ă���ȏ�A���̌��ʂ͓��R�ł��B

�C�ɂȂ�_�́A����w�W�����������ƂŃ|�W�V�����ۗL���Ԃ������Ă��邱�Ƃł��B�Ƃ肠�����A���̂Ƃ����3����/���ɂ͗}�����Ă��܂��B��������������Ԃ����炷���߁A�������w�W���������炷����ł��B

��T�͂�����ӎ��������Ƃ������āA�|�W�V�����ۗL���Ԃ�30�������ɂȂ�܂����B���ÏZ��̔�������FOMC�c���^���\��Q�ĂĎ���ł��Ȃ��������Ƃ��A�|�W�V�����ۗL���ԗ}���Ɍq����܂����B

���ςł�1�w�W������5����̎���̏T�ł����B

�^�p�v�ɂ��āA2������10�����Ƃ����̂͏\�������錋�ʂƌ����܂��B

�����A�|�W�V�����ۗL���Ԃ𑝂₵�Đ��т��グ��̂ł͈Ӗ�������܂���B�|�W�V�����ۗL���Ԃ�������A�m���ʂ�ɂ�����\���s�\�Ȏ��Ԃő傫�ȑ��������ƂɂȂ�ł��傤�B���߂āA��2.5���ԂɃ|�W�V�����ۗL���Ԃ�}���������̂ł��B

�����������������A�K�������͗\���s�\�ȑ傫�ȑ�������܂��B�\���s�\�䂦�ɁA�h�~��������Ă��܂��B�t�w�l�������h�~��̂ЂƂł����A���̃u���O�ł́A�Z���Ԏ���ƕ��u�i���Ď��j�|�W�V�����������Ȃ����ƁA�őΏ����Ă��܂��B

�����ȍ~�A�|�W�V�����ۗL���Ԃ�2���Ԓ��x�ɗ}���āA���ϒl��2.5����/���Ɍ����Ē������Ă����܂��B

FX�Ɍ��������Ƃł͂���܂��A���Ă�悤�ɂȂ邱�Ƃ͂���قǓ������܂���B���������Ƃɂ������������Ă���A�����ꏟ�Ă�悤�ɂȂ�܂��B�����݂̂��ƂX�Ƌ��k�Ȃ���A�����ɂ��������X�^�C���ɓO���邱�Ƃ̕��������Ɠ���̂ł��B

�������N�͎��v�y�[�X�������̂ŁA���������Ƃ������v���ӂł��B

������A�v����ƊE�W�҂��ڂ��Ă���s��\�z�́A�{���ɗǂ��O��Ă��܂��B

������������Ȃ��̂͋����܂��B���������A�O�ʂƂ̑召�W���猋�\�O���̂͂ǂ��������ƂȂ̂ł��傤�B

100��100���̗\�z�����߂Ă���̂ł͂Ȃ��A���߂Ďw�W���\���ʂ̑召�W���炢��50���ȏ㓖�ĂĂق������̂ł��ˁB�v���͔������������ĊO���Ƒ�ς�����i�@�I�ɂ���肪���肻���ł��j�A�����܂ł͋��߂܂��B

���ƁA�w�W�̉ߋ����ڂ�\���O���t�ɂ́A�ߋ��̗\�z�ƌ��ʂ������ɍڂ��Ă�����̂ł��B�O���t�����č���̗\�z���s���O�ɁA�悭�����Ɍ����������Ă���l����悤�ɂ��܂��傤�B

���Ȃ킿�A����̗\�z�ŕK�v�ȗ\�z�͍���̕������ł��B�\�z�ƌ��ʂ̍����ǂ������Ɍ��ѕt�������͂���Ƃ��ȊO�ɂ́A�O���t�ɍڂ��Ă���ߋ��̗\�z�̓m�C�Y�ȊO�̉����̂ł�����܂���B

���̃u���O�ł��ߋ��̗\�z�ƌ��ʂ𗼕��Ƃ��O���t�ɍڂ��Ă��܂����A���̓_�͂Ȃ�ׂ��������߂�悤�ɂ������A�Ǝv���܂��B

�y1. 2017�N2���܂ł̐��сz

���T�㔼��3���ɓ���܂��B���̃u���O�ł́A���T����̎����3��1�T�ڂƂ��ďW�v���܂��B

�ł́A�����܂ł̏T���E�����E�N���i2���܂Łj�̐��яW�v�����}�Ɏ����܂��B

��T�͗��v�����Ⴉ�������̂́A�w�W�P�ʂł̎�����ʂ͑S�ď��Ă܂����i��T�Ɍ��炸�A���Ă����Ȏw�W�ł���������Ȃ�����j�B�V�i���I�P�ʂł͂��������ƂȂ������̂́A���̌��͎w�W���̋L���Ŕ��Ȃ��ڂ��Ă���̂ŁA�����ł͍l�@���܂���B

���̃u���O���n�߂�O����A�{���́A���ғI����75���ȏォ25���ȉ��̃V�i���I�����藧����������Ȃ������̂ł����A���B�w�W�ł̎�����n�߂����ƂƁA���N�G�X�g�ɂ����ғI����70���ȏォ30���ȉ��Ɏ������悤�ɏ������ɘa���Ă��܂��B

�������ŁA�����������������Ă���悤�ł����A���v�͂��Ȃ菇���ł��B

�\�K�ɑ����̎��Ԃ������Ď�����Ă���ȏ�A���̌��ʂ͓��R�ł��B

�C�ɂȂ�_�́A����w�W�����������ƂŃ|�W�V�����ۗL���Ԃ������Ă��邱�Ƃł��B�Ƃ肠�����A���̂Ƃ����3����/���ɂ͗}�����Ă��܂��B��������������Ԃ����炷���߁A�������w�W���������炷����ł��B

��T�͂�����ӎ��������Ƃ������āA�|�W�V�����ۗL���Ԃ�30�������ɂȂ�܂����B���ÏZ��̔�������FOMC�c���^���\��Q�ĂĎ���ł��Ȃ��������Ƃ��A�|�W�V�����ۗL���ԗ}���Ɍq����܂����B

���ςł�1�w�W������5����̎���̏T�ł����B

�^�p�v�ɂ��āA2������10�����Ƃ����̂͏\�������錋�ʂƌ����܂��B

�����A�|�W�V�����ۗL���Ԃ𑝂₵�Đ��т��グ��̂ł͈Ӗ�������܂���B�|�W�V�����ۗL���Ԃ�������A�m���ʂ�ɂ�����\���s�\�Ȏ��Ԃő傫�ȑ��������ƂɂȂ�ł��傤�B���߂āA��2.5���ԂɃ|�W�V�����ۗL���Ԃ�}���������̂ł��B

�����������������A�K�������͗\���s�\�ȑ傫�ȑ�������܂��B�\���s�\�䂦�ɁA�h�~��������Ă��܂��B�t�w�l�������h�~��̂ЂƂł����A���̃u���O�ł́A�Z���Ԏ���ƕ��u�i���Ď��j�|�W�V�����������Ȃ����ƁA�őΏ����Ă��܂��B

�����ȍ~�A�|�W�V�����ۗL���Ԃ�2���Ԓ��x�ɗ}���āA���ϒl��2.5����/���Ɍ����Ē������Ă����܂��B

FX�Ɍ��������Ƃł͂���܂��A���Ă�悤�ɂȂ邱�Ƃ͂���قǓ������܂���B���������Ƃɂ������������Ă���A�����ꏟ�Ă�悤�ɂȂ�܂��B�����݂̂��ƂX�Ƌ��k�Ȃ���A�����ɂ��������X�^�C���ɓO���邱�Ƃ̕��������Ɠ���̂ł��B

�������N�͎��v�y�[�X�������̂ŁA���������Ƃ������v���ӂł��B

�y2. �����z

������A�v����ƊE�W�҂��ڂ��Ă���s��\�z�́A�{���ɗǂ��O��Ă��܂��B

������������Ȃ��̂͋����܂��B���������A�O�ʂƂ̑召�W���猋�\�O���̂͂ǂ��������ƂȂ̂ł��傤�B

100��100���̗\�z�����߂Ă���̂ł͂Ȃ��A���߂Ďw�W���\���ʂ̑召�W���炢��50���ȏ㓖�ĂĂق������̂ł��ˁB�v���͔������������ĊO���Ƒ�ς�����i�@�I�ɂ���肪���肻���ł��j�A�����܂ł͋��߂܂��B

���ƁA�w�W�̉ߋ����ڂ�\���O���t�ɂ́A�ߋ��̗\�z�ƌ��ʂ������ɍڂ��Ă�����̂ł��B�O���t�����č���̗\�z���s���O�ɁA�悭�����Ɍ����������Ă���l����悤�ɂ��܂��傤�B

���Ȃ킿�A����̗\�z�ŕK�v�ȗ\�z�͍���̕������ł��B�\�z�ƌ��ʂ̍����ǂ������Ɍ��ѕt�������͂���Ƃ��ȊO�ɂ́A�O���t�ɍڂ��Ă���ߋ��̗\�z�̓m�C�Y�ȊO�̉����̂ł�����܂���B

���̃u���O�ł��ߋ��̗\�z�ƌ��ʂ𗼕��Ƃ��O���t�ɍڂ��Ă��܂����A���̓_�͂Ȃ�ׂ��������߂�悤�ɂ������A�Ǝv���܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:00| Comment(0)

| TrackBack(0)

| 7. ���ѕ\

2017�N02��24��

��������

���̋C�ɂȂ�A�L���̎��Ƃ����邵���Ђ�C���^�[�l�b�g�ł��A���̂��Ƃ����ׂ��鎞��ɂȂ�܂����B����Ȃ̂ɏ��ĂȂ��ꍇ�A�ǂ��������̂ł��傤�B

�قƂ�ǂ̏ꍇ�A���̌�����

�Ƃ���3�Ő����ł��܂��B

�����̂��Ƃ͕⑫���Ȃ��Ă��킩��܂���ˁB�������FX�����̖��ƌ��������A���������������s�����Ƃɂ܂�����Ă��Ȃ��A�Ƃ������ł��B

�����������Ƃ́A�m�����w�Ԃ����łȂ��A�b������������Ă���U��Ԃ��Ă݂���A�����Œ����邱�Ƃł��B������債����肶�Ⴀ��܂���B

�ł��ЂƂA���S�҂��Ȃ��Ȃ��E�炵�ɂ����ۑ肪����̂ł��B���ȂƂ����Ă��ǂ��A�u�ȁv�ŗ����Ȃ��̂ł��B�����A����𐳓���������M���x����āA���߂鎩�o���N���Ȃ����߂Ɉ��Ȃ���������̂ł��B

����́A

�Ƃ������Ƃł��B

���́u�K�p�͈́v�̑������͑�ʂ��Ăӂ�����܂��B

�ЂƂ́A�`���[�g�������K�p�\�͈͂ł��B���̃��[�g����A�ړ����ϐ�•�T�|�[�g•���W�X�^���X�Ƃ��������܂ł͈̔͂��A����ɂ�����܂��B

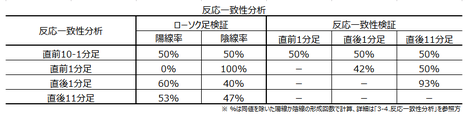

�����ЂƂ́A���ԓI�ȓK�p�\�͈͂ł��B���̃u���O�ł̎���̂悤�Ȍo�ώw�W���\�O��ł��B���ԓI�ȓK�p�\�͈͂ɂ́A�Ⴆ�Όٗp���v�����̗[�����甭�\�O�܂ŁA�Ƃ��������Ԃ̋���������܂��B

�ӂ��A�`���[�g�������K�p�\�͈͂����邱�Ƃ��������A���ԓI�ȓK�p�\�͈͂Ȃ�Αf�l�ɂ��킩��₷�����̂ł��B������A�u�ǂ݁v���K�����邽�߂ɁA��Ɋ��ԓI�ȕ���E�߂Ă��܂��B

�K�p�͈͂��O�ꂽ��A�ǂ݁i���́j�͖��ɗ����܂���B�|�W�V�����������Ă���Ȃ�A���m���������ׂ����ƍl���Ă��܂��B�����āA�V���ȓǂ݁i���́j�Ɏ��|����̂ł��B

��ʘ_�Ƃ��āA�����I�ł����Ă����x�ȑ���ρi���������Ȃ荂���j�����Ă�̂Ȃ�A���͂ɂ���قǗ͂𒍂��K�v���Ȃ��ł��傤�B������A���������l�Ȃ�Α���̓������ǂ߂邩�珟�Ă�̂ł��B

����ǂ��A�A�}�`���A�̉�X�͒����I�ɂłȂ������I�Ɏ�����Ȃ��ƁA�����������ێ��ł��܂���B������A���O���͂̓K�p���Ԃ��߂�����A�}���Ń|�W�V�������������ׂ��Ȃ̂ł��B

���͏������L���Ȃ����߂ɁA���͂��O��Ă������Ƃ���������A�s���ׂ��ł��傤�B����A���m����O�ɁA���m���������ė��v��L�����Ƃ��Ă������܂���B���v���L�т�Ƃ͌���Ȃ��̂ł��B

���m�ł���Ƃ��ɂ��Ă����Ȃ��ƁA1/2�̊m���ŗ��v��L������̂́A1/2�̊m���ŗ��v�����邩�������Ă��܂�����Ȃ��ł����B���̕Ȃ�����Ȃ��ƁA�A�}�`���A�̊��Ԏ��v���͏オ��Ȃ��̂ł��B

�����ׂ��́A�����ł��Ȃ��Ƃ������Ƃ�������Ȃ��̂ł��B�������m���扄�����Ȃ��A�Ƃ������Ƃ���ł��B�A�}�`���A�̗��v�͗��m�̉ʼn҂��Ȃ��ƁA����x���ɗ��������Ȃ����܂ł������܂���B

�S�āu��������v�Ƃ����v���p����A���S�Ҍ����̉���ɍڂ��Ă��邱�Ƃ��ǂ��Ȃ��̂ł��B�K�p�͈͂������Ă��獂���������ێ��ł��Ȃ����S�҂��A����ȍ��x�Ȃ��Ƃ��ł���͂�����܂���B

����Ȃ��Ƃ���������l�́A��x�A�T�����[�}���ɂȂ��ĐV�l�̖ʓ|��������ǂ��̂ł��B����1���[�g���傫�Ȍ��ł������������B

�A�}�`���A���X�L�������}�邽�߂ɕK�v�Ȃ��Ƃ́u��������v���Ⴀ��܂���B�u�������āv�ł��B

�����ɍS�邱�Ƃ�ʂ��Ă����A�ǂ݁i���́j�ɂ͓K�p�͈͂����邱�Ƃ�m���āA�����Ď��Ɏ����������\�z�̓K�p�͈͂������������邱�Ƃ��ł���悤�ɂȂ�̂ł��B

�������Ⴂ�̂Ɏ��v�ŏ��Ƃ����u��������v�́A���G�œ�Փx�����������Ȃ̂ł��B

�قƂ�ǂ̏ꍇ�A���̌�����

- �莝�������Ɍ�����Ȃ��قǃ|�W�V����������������

- �|�W�V�����ۗL���Ԃ���������

- �����̂Ȃ��������J��Ԃ��ď�B�����Ȃ�

�Ƃ���3�Ő����ł��܂��B

�����̂��Ƃ͕⑫���Ȃ��Ă��킩��܂���ˁB�������FX�����̖��ƌ��������A���������������s�����Ƃɂ܂�����Ă��Ȃ��A�Ƃ������ł��B

�����������Ƃ́A�m�����w�Ԃ����łȂ��A�b������������Ă���U��Ԃ��Ă݂���A�����Œ����邱�Ƃł��B������債����肶�Ⴀ��܂���B

�ł��ЂƂA���S�҂��Ȃ��Ȃ��E�炵�ɂ����ۑ肪����̂ł��B���ȂƂ����Ă��ǂ��A�u�ȁv�ŗ����Ȃ��̂ł��B�����A����𐳓���������M���x����āA���߂鎩�o���N���Ȃ����߂Ɉ��Ȃ���������̂ł��B

����́A

- �u�ǂ݁i���́j�v�ɂ́u�K�p�͈́v�����邱�Ƃ�m��Ȃ�

�Ƃ������Ƃł��B

���́u�K�p�͈́v�̑������͑�ʂ��Ăӂ�����܂��B

�ЂƂ́A�`���[�g�������K�p�\�͈͂ł��B���̃��[�g����A�ړ����ϐ�•�T�|�[�g•���W�X�^���X�Ƃ��������܂ł͈̔͂��A����ɂ�����܂��B

�����ЂƂ́A���ԓI�ȓK�p�\�͈͂ł��B���̃u���O�ł̎���̂悤�Ȍo�ώw�W���\�O��ł��B���ԓI�ȓK�p�\�͈͂ɂ́A�Ⴆ�Όٗp���v�����̗[�����甭�\�O�܂ŁA�Ƃ��������Ԃ̋���������܂��B

�ӂ��A�`���[�g�������K�p�\�͈͂����邱�Ƃ��������A���ԓI�ȓK�p�\�͈͂Ȃ�Αf�l�ɂ��킩��₷�����̂ł��B������A�u�ǂ݁v���K�����邽�߂ɁA��Ɋ��ԓI�ȕ���E�߂Ă��܂��B

�K�p�͈͂��O�ꂽ��A�ǂ݁i���́j�͖��ɗ����܂���B�|�W�V�����������Ă���Ȃ�A���m���������ׂ����ƍl���Ă��܂��B�����āA�V���ȓǂ݁i���́j�Ɏ��|����̂ł��B

��ʘ_�Ƃ��āA�����I�ł����Ă����x�ȑ���ρi���������Ȃ荂���j�����Ă�̂Ȃ�A���͂ɂ���قǗ͂𒍂��K�v���Ȃ��ł��傤�B������A���������l�Ȃ�Α���̓������ǂ߂邩�珟�Ă�̂ł��B

����ǂ��A�A�}�`���A�̉�X�͒����I�ɂłȂ������I�Ɏ�����Ȃ��ƁA�����������ێ��ł��܂���B������A���O���͂̓K�p���Ԃ��߂�����A�}���Ń|�W�V�������������ׂ��Ȃ̂ł��B

���͏������L���Ȃ����߂ɁA���͂��O��Ă������Ƃ���������A�s���ׂ��ł��傤�B����A���m����O�ɁA���m���������ė��v��L�����Ƃ��Ă������܂���B���v���L�т�Ƃ͌���Ȃ��̂ł��B

���m�ł���Ƃ��ɂ��Ă����Ȃ��ƁA1/2�̊m���ŗ��v��L������̂́A1/2�̊m���ŗ��v�����邩�������Ă��܂�����Ȃ��ł����B���̕Ȃ�����Ȃ��ƁA�A�}�`���A�̊��Ԏ��v���͏オ��Ȃ��̂ł��B

�����ׂ��́A�����ł��Ȃ��Ƃ������Ƃ�������Ȃ��̂ł��B�������m���扄�����Ȃ��A�Ƃ������Ƃ���ł��B�A�}�`���A�̗��v�͗��m�̉ʼn҂��Ȃ��ƁA����x���ɗ��������Ȃ����܂ł������܂���B

�S�āu��������v�Ƃ����v���p����A���S�Ҍ����̉���ɍڂ��Ă��邱�Ƃ��ǂ��Ȃ��̂ł��B�K�p�͈͂������Ă��獂���������ێ��ł��Ȃ����S�҂��A����ȍ��x�Ȃ��Ƃ��ł���͂�����܂���B

����Ȃ��Ƃ���������l�́A��x�A�T�����[�}���ɂȂ��ĐV�l�̖ʓ|��������ǂ��̂ł��B����1���[�g���傫�Ȍ��ł������������B

�A�}�`���A���X�L�������}�邽�߂ɕK�v�Ȃ��Ƃ́u��������v���Ⴀ��܂���B�u�������āv�ł��B

�����ɍS�邱�Ƃ�ʂ��Ă����A�ǂ݁i���́j�ɂ͓K�p�͈͂����邱�Ƃ�m���āA�����Ď��Ɏ����������\�z�̓K�p�͈͂������������邱�Ƃ��ł���悤�ɂȂ�̂ł��B

�������Ⴂ�̂Ɏ��v�ŏ��Ƃ����u��������v�́A���G�œ�Փx�����������Ȃ̂ł��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 22:17| Comment(0)

| TrackBack(0)

| 8. �⑫����

��������ȕ��̂��߂�

�G���ł��B

���̃u���O�ł̎���̂悤�ɁA�o�ώw�W���\�O��̒Z���Ԃ����|�W�V�����������Ȃ��ꍇ�ł���A���͏d�v�ł��B�\�߁A����Ώێw�W�ɂ��ĉߋ��̔����̑傫���̕��ϒl�����߂Ă���̂́A���m�⑹�̖ڈ��Ă������߁A�ƌ����Ă��ǂ��̂ł��B

���܂茵�i�Ƀ��[��������K�v�͊����Ă��Ȃ��̂Łi�����Ƒ�Ȃ��Ƃ�����̂Łj�A�ڈ�������Ώ\���ł��B10pips�����������Ȃ��w�W�Ŏ�����s���āA10pips�ܑ̊�����s���Ă��܂��ƁA�҉�ł���\�������������Ƃ𗝉��ł��Ă���Ώ\���ł��B

���āA���̌��ʂɂ��Ă̘b�ł��B

�Ⴆ�A�킩��₷�����s���₷�����@�ł̎���Ƃ��āA���̍s�ׂɓO�����ꍇ���l���Ă݂ĉ������B

�����ł��B�O���̒l�����ɉ�����1���P�ʂŃg�����h�t�H���[���������ł��ˁB�|�W�V�����̉����E�擾�͖���7���߂��ł��B

�|�W�V���������Ȃ�A����ȑO�̃g�����h���Q�l�ɂ��ׂ��ł��B�����Ă��̂Ƃ��A�t������͏�����Ń|�W�V�����������Ƃ���{�ł��B����āA���̂����͊�{�ɔ����Ă��܂���B

���������A���ۂɎ����Ă݂�ƁA��{�ʂ�Ɏ�����Ă���̂ɋ������ʂƂȂ�܂��i���̂܂����Ă͂����܂����j�B

�����A2017�N�̎��������1��3�����獡���܂ŁAUSDJPY�ł��̂悤�Ȏ�����@�B�I�ɌJ��Ԃ��Ă����Ƃ�����A30pips���x�̗��v���茳�Ɏc���Ă����n�Y�ł��B

���ƁA2������̎���ł�������30pips���x�����҂��Ȃ���ł��B�^��������Ε����Ă��܂��Ă����ł��傤�B

���̂悤�ɁA�g�����h�t�H���[�Ƃ���������@���ƁA���Ȃ薾�m�ȏ㏸�g�����h�≺�~�g�����h�������ɘj���đ����Ȃ�����A�@�B�I���[���ł̎���ʼn҂����Ƃ�����̂ł��B

�������A����Ȑl�Ԗ��̂Ȃ��@�B�I������s����l�͏����h�ł��傤�B���ۂɂ͂����Ə�肭����ł���l�̕��������͂��ł��B�����Ɖ���Ȏ�������ł��ĂȂ��āA���̊��Ԃŕ����Ă����Ȃ�_�O�ł��B

������ɂ���A�F�X�ƍl���������������[���Ƃ��̌��ʂł��邱�Ƃɂ͈Ⴂ����܂���B

���ɁA�ЂƂ����V���ȃ��[����lj����܂��B���ꂪ�����[���ł��B

�Ⴆ�A���3��

�Ƃ������[���������Ă݂܂��傤�B

���������ƂɁA���̃��[���������������ŁA��̗�Ɠ������Ԃ�250pips���x�������̎��_�Ŏ茳�Ɏc�����n�Y�ł��B����1���̎�������Ă����Ȃ�A��2��5��~���茳�Ɏc���Ă����̂ł��B

���Ȃ݂ɁA���݂̃��[�g�Ń��o���b�W25�{�̏ꍇ�AUSDJPY1���̓����z�͖�4��5��~�ł��B�����z��20�{��90���~���茳���{���Ƃ��Ă��A2������ł��̎��{��10����̉^�p�v��������ꂽ���ƂɂȂ�܂��B

�ǂ��ł��傤�B���̘b�A������Ƌ����܂��H

�ł́A�����ōl���Ă݂܂��傤�B

����͓����`���[�g���g������Ő������܂����B����ǂ��A�g�����h�̗L���Ƌ@�B�I����̊W��A���v�Ƒ��̊W�́A1���ԑ��`���[�g��4���ԑ��`���[�g�ł������悤�ȌX���ɂȂ�ł��傤�B�{���I�ɂ́A���̘b�Ŏ��Ԃ̒����Ȃ�Ė��ł͂Ȃ��̂ł��B

���̋L���̃e�[�}�͎�����[���ł͂���܂���B����K�ɍs����悤�ɂȂ�A���Ԏ��v���ɑ����Ȍ��ʂ�����A�Ƃ������Ƃł��B�����ɋ���������������藝�����Ă���A�g�����h�t�H���[������ۂɕK���\�ߑ����t�w�l���Ă��������b�g�������ł���ł��傤�B

�t�w�l�ɂ�鑹�́A�����Ƃ����Ƃ��̈��S��Ɨ�����������A���̂悤�ɗ������������ǂ��̂ł��B

��݂����ɁA�ܑ�����������x�ɑ�������@�Ŏ���𑱂��A���ʂ�����܂ŗǂ��Ȃ������̂Ȃ�A���������ʂ̂����ɕς��������ǂ��ł��傤�B

��c�����ŋ��k�Ȃ���A�u1. FX�͏�B����̂��v������ǂ��������B�������܂��ł���悤�ɂȂ邽�߁A���̌���������ɂ�邱�Ƃ�����܂��B

���̘b���킩��₷�������Ȃ�K���ł��B

�C�ɂȂ�Ǝv���̂ŁA�⑫���Ă����܂��B

���̋L���ŗ�ɋ�����������[�����ƁA�������ׂ��e�[�}�́A���ꂼ��̎��ԑ��œK�ȑ��ؕ�����pips���A�Ƃ����_�ł��B

�����ŋ��k�Ȃ���A�����ł�100pips�E4���ԑ��ł�60pips�E1���ԑ��ł�30pips�Ƃ���ƁA�������ǂ��悤�ł��B

���������A�����̐����̓{���e�B���e�B�ɂ���Ă͘A�s�������܂��B�z���ł���A���ł���A�㉺�Ƀq�Q���������������ƍň��ł��B

���������g�Œǎ�������Ȃ�o��͂��Ă����Ă��������B100pips�ő���������10�����̕�������s�����10���~�������܂��i���o���b�W25�{�A����1���̎�����s�����ꍇ�j�B

���l���ӔC�Ȃ�ĕ����Ȃ����A���l�̂����ɂ��Ă������͖߂��Ă��Ȃ��̂ŁA�������������͂����g�œ����o���K�v������܂��B�L�^���Ƃ���PDCA�T�C�N�����܂��傤�B

���̃u���O�ł͂�������������E�߂Ă���̂ł��B

���̃u���O�ł̎���̂悤�ɁA�o�ώw�W���\�O��̒Z���Ԃ����|�W�V�����������Ȃ��ꍇ�ł���A���͏d�v�ł��B�\�߁A����Ώێw�W�ɂ��ĉߋ��̔����̑傫���̕��ϒl�����߂Ă���̂́A���m�⑹�̖ڈ��Ă������߁A�ƌ����Ă��ǂ��̂ł��B

���܂茵�i�Ƀ��[��������K�v�͊����Ă��Ȃ��̂Łi�����Ƒ�Ȃ��Ƃ�����̂Łj�A�ڈ�������Ώ\���ł��B10pips�����������Ȃ��w�W�Ŏ�����s���āA10pips�ܑ̊�����s���Ă��܂��ƁA�҉�ł���\�������������Ƃ𗝉��ł��Ă���Ώ\���ł��B

�[�[�[��€���[�[�[

���āA���̌��ʂɂ��Ă̘b�ł��B

�Ⴆ�A�킩��₷�����s���₷�����@�ł̎���Ƃ��āA���̍s�ׂɓO�����ꍇ���l���Ă݂ĉ������B

- �����A�O�����z�����������A�������������m�F���邱�Ƃɂ��܂��傤

- �����O�����A���Ȃ�A�����͔��|�W�V�������擾���A�����ɂ��̃|�W�V�������������邱�Ƃɂ��܂�

- �����O�����z���Ȃ�A�����͔��|�W�V�������擾���A�����ɂ��̃|�W�V�������������邱�Ƃɂ��܂�

�����ł��B�O���̒l�����ɉ�����1���P�ʂŃg�����h�t�H���[���������ł��ˁB�|�W�V�����̉����E�擾�͖���7���߂��ł��B

�|�W�V���������Ȃ�A����ȑO�̃g�����h���Q�l�ɂ��ׂ��ł��B�����Ă��̂Ƃ��A�t������͏�����Ń|�W�V�����������Ƃ���{�ł��B����āA���̂����͊�{�ɔ����Ă��܂���B

���������A���ۂɎ����Ă݂�ƁA��{�ʂ�Ɏ�����Ă���̂ɋ������ʂƂȂ�܂��i���̂܂����Ă͂����܂����j�B

�����A2017�N�̎��������1��3�����獡���܂ŁAUSDJPY�ł��̂悤�Ȏ�����@�B�I�ɌJ��Ԃ��Ă����Ƃ�����A30pips���x�̗��v���茳�Ɏc���Ă����n�Y�ł��B

���ƁA2������̎���ł�������30pips���x�����҂��Ȃ���ł��B�^��������Ε����Ă��܂��Ă����ł��傤�B

���̂悤�ɁA�g�����h�t�H���[�Ƃ���������@���ƁA���Ȃ薾�m�ȏ㏸�g�����h�≺�~�g�����h�������ɘj���đ����Ȃ�����A�@�B�I���[���ł̎���ʼn҂����Ƃ�����̂ł��B

�������A����Ȑl�Ԗ��̂Ȃ��@�B�I������s����l�͏����h�ł��傤�B���ۂɂ͂����Ə�肭����ł���l�̕��������͂��ł��B�����Ɖ���Ȏ�������ł��ĂȂ��āA���̊��Ԃŕ����Ă����Ȃ�_�O�ł��B

������ɂ���A�F�X�ƍl���������������[���Ƃ��̌��ʂł��邱�Ƃɂ͈Ⴂ����܂���B

�[�[�[��€���[�[�[

���ɁA�ЂƂ����V���ȃ��[����lj����܂��B���ꂪ�����[���ł��B

�Ⴆ�A���3��

- ���̓��ܑ̊���100pips�ɒB�����璼���ɑ�����

�Ƃ������[���������Ă݂܂��傤�B

���������ƂɁA���̃��[���������������ŁA��̗�Ɠ������Ԃ�250pips���x�������̎��_�Ŏ茳�Ɏc�����n�Y�ł��B����1���̎�������Ă����Ȃ�A��2��5��~���茳�Ɏc���Ă����̂ł��B

���Ȃ݂ɁA���݂̃��[�g�Ń��o���b�W25�{�̏ꍇ�AUSDJPY1���̓����z�͖�4��5��~�ł��B�����z��20�{��90���~���茳���{���Ƃ��Ă��A2������ł��̎��{��10����̉^�p�v��������ꂽ���ƂɂȂ�܂��B

�ǂ��ł��傤�B���̘b�A������Ƌ����܂��H

�ł́A�����ōl���Ă݂܂��傤�B

����͓����`���[�g���g������Ő������܂����B����ǂ��A�g�����h�̗L���Ƌ@�B�I����̊W��A���v�Ƒ��̊W�́A1���ԑ��`���[�g��4���ԑ��`���[�g�ł������悤�ȌX���ɂȂ�ł��傤�B�{���I�ɂ́A���̘b�Ŏ��Ԃ̒����Ȃ�Ė��ł͂Ȃ��̂ł��B

���̋L���̃e�[�}�͎�����[���ł͂���܂���B����K�ɍs����悤�ɂȂ�A���Ԏ��v���ɑ����Ȍ��ʂ�����A�Ƃ������Ƃł��B�����ɋ���������������藝�����Ă���A�g�����h�t�H���[������ۂɕK���\�ߑ����t�w�l���Ă��������b�g�������ł���ł��傤�B

�t�w�l�ɂ�鑹�́A�����Ƃ����Ƃ��̈��S��Ɨ�����������A���̂悤�ɗ������������ǂ��̂ł��B

��݂����ɁA�ܑ�����������x�ɑ�������@�Ŏ���𑱂��A���ʂ�����܂ŗǂ��Ȃ������̂Ȃ�A���������ʂ̂����ɕς��������ǂ��ł��傤�B

��c�����ŋ��k�Ȃ���A�u1. FX�͏�B����̂��v������ǂ��������B�������܂��ł���悤�ɂȂ邽�߁A���̌���������ɂ�邱�Ƃ�����܂��B

���̘b���킩��₷�������Ȃ�K���ł��B

�ȏ�

�C�ɂȂ�Ǝv���̂ŁA�⑫���Ă����܂��B

���̋L���ŗ�ɋ�����������[�����ƁA�������ׂ��e�[�}�́A���ꂼ��̎��ԑ��œK�ȑ��ؕ�����pips���A�Ƃ����_�ł��B

�����ŋ��k�Ȃ���A�����ł�100pips�E4���ԑ��ł�60pips�E1���ԑ��ł�30pips�Ƃ���ƁA�������ǂ��悤�ł��B

���������A�����̐����̓{���e�B���e�B�ɂ���Ă͘A�s�������܂��B�z���ł���A���ł���A�㉺�Ƀq�Q���������������ƍň��ł��B

���������g�Œǎ�������Ȃ�o��͂��Ă����Ă��������B100pips�ő���������10�����̕�������s�����10���~�������܂��i���o���b�W25�{�A����1���̎�����s�����ꍇ�j�B

���l���ӔC�Ȃ�ĕ����Ȃ����A���l�̂����ɂ��Ă������͖߂��Ă��Ȃ��̂ŁA�������������͂����g�œ����o���K�v������܂��B�L�^���Ƃ���PDCA�T�C�N�����܂��傤�B

���̃u���O�ł͂�������������E�߂Ă���̂ł��B

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 17:00| Comment(0)

| TrackBack(0)

| 8. �⑫����

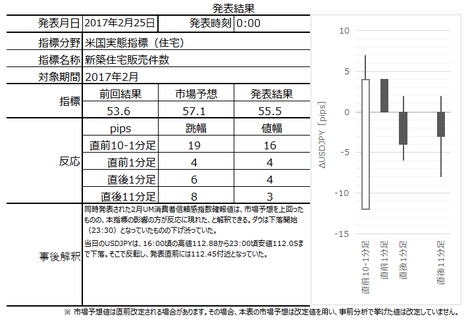

�č����Ԏw�W�u�V�z�Z��̔������v���\�O���USDJPY�������́i2017�N2��25��00:00���\���ʌ��؍ρj

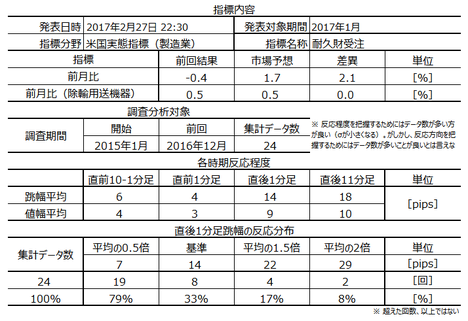

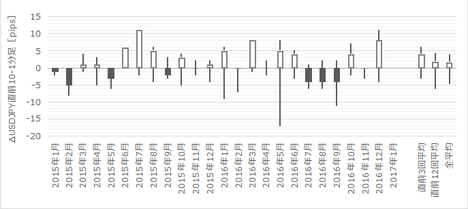

2017�N2��25��00:00�ɕč����Ԏw�W�u�V�z�Z��̔������v�����\����܂��B���\��2017�N1�����̏W�v���ʂł��B

�{�w�W�v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�č��̏Z��̔������Ƃ����w�W�ɂ́A�ȑO����s�v�c�ȓ_����܂��B

�܂��A�č��Z��s��ɂ́A�V�z�Z��������ÏZ��̗��ʗʂ��傫���A�Ƃ�������������܂��B����ɂ��ւ�炸�A������FX���HP�ł́A���ÏZ��̔����������{�w�W�̕������ړx��d�v�x�������A�Ƃ��Ă���Ƃ��낪�����悤�ł��B

�܂��A�Z��̔������ւ̒��ړx�E�d�v�x���������R�́A�����t�H�[���Ȃǂ̊֘A���v�ɂ��q���邽�ߔg�y���ʂ��傫����A����Ҍl�̎����E�����̌��ʂ������f����邽�߁A�Ƃ�����������ʓI�ł��B���������A����Ȃ玩���Ԕ̔��䐔�ł��ǂ���ł��B

���҂̔����̑傫�����ׂĂ݂Ă��ق�10pips�����Ȃ��A�Ȃ����ړx��d�v�x�������̂����s�v�c�ł��B�i�C�̐�s�w�W�Ƃ��Ă킩��₷������A�����m��܂���B

�{�w�W�̏W�v�́A��ˌ��ɉ����āA�R���h�~�j�A���Ƌ����Z����܂߂����������\����܂��B�A���A���̌����ɂ͓y�n�t���̐V�z�Z��̔����ΏۂŁA���ɕۗL����y�n�֏Z���V�z�������̂͊܂܂�܂���B���̗��R�͂킩��܂���B

���ӂ��ׂ��_�́A���ÏZ��̔������͏��L���ړ]�����x�[�X�ł���̂ɑ��āA�V�z�Z��̔��������_�����x�[�X�ŏW�v����Ă��܂��B�]���āA�{�w�W�͒��ÏZ��̔������ɑ�1�`2������s���܂��B���\���̊W����A���̋t�ƌ�����Ă������������̂ł����ӂ��B

�܂��A�ȑO�̔��\���l���傫���C������邱�Ƃ�����_�����ӂ��K�v�ł��B

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�24�̃f�[�^�Ɋ�Â��Ă��܂��B

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�S�̂Ƃ��ẮA2016�N7�����s�[�N�ɂ�⌏���������Ă��Ă��܂��B

���߂̒��ÏZ��̔������́A�{�w�W�ɑ��Ēx�s�������邽�߁A������Q�l�ɂ͂ł��܂���B�܂��A�����������A�{�w�W���_���������J�E���g������̂Ȃ̂ŁA���̌�Ɍ��ݐ\�����s������̂ƍl����ƁA�Q�l�ɂ͂Ȃ�܂���B

�ł��Q�l�ɂȂ�̂�MBA�Z��[���\�������m��܂���BMBA�Z��[���\���͑O�T�������\����Ă��܂��B�����ł́A12���e�T���O�T��Ł�0.7������4.0%���{2.5������12.1���Ɛ��ڂ����̂ɑ��A1���e�T�́{5.8�����{0.8�����{4.0������3.2���Ɛ��ڂ��Ă��܂����B������1�Ƃ���ƁA12����0.86�A1����1.07�ƂȂ�܂��B

����̎s��\�z�́A�O��i12���j���ʂ��������ƂȂ��Ă��܂��B���������A���[���\������������ƁA����͎s��\�z������̂ł͂Ȃ��ł��傤���B

�� MBA�Z��[���\�������ɂ́A���ÏZ��ւ̃��[���\���������܂܂�܂��B�܂��A1���̃��[���ɕ����̐\�����s���邱�Ƃ�����悤�ł��B�����A���[���J�n�����ł͂Ȃ��A���[���i�R���j�\���������J�E���g����Ă��邱�Ƃ��|�C���g�ł��B���ӓ_�Ƃ��āA���ԓI�ȃY���ɂ��Ă͖����ł���A�܂�������������Q�l��������������܂���B���ẮA���㒅�ڂ��Đ��x�����߂Ă������߂ɁA�����ɍڂ��Ē����p�����Ă������ƂƂ��܂��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�ߋ����ς̔������������ł́A���܂蓮���Ȃ��w�W�ł��B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B

����1�����I�l�ƒ���11�����I�l�̕�����v����57���ł��B�����āA���̂����Œ���11�����I�l������1�����I�l���ĐL�т����Ƃ�46���ƂȂ��Ă��܂��B����ł͊�Ȃ��Ĕ������������Ă���ǂ������ă|�W�V����������ɂ������܂���B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B

���O1�����̉A������71���A����1�����̗z������70���ƂȂ��Ă��܂��B

�w�W��v�����͂́A�w�W�̑O�ʁE�s��\�z�E���\���ʂ̍������߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B

���O���قɑ��A���O10-1�����E����1�����̕�����v�������ꂼ��70���E74���ƂȂ��Ă��܂��B�Ȃ��A����̎��O���ق̓v���X�ƂȂ��Ă��܂��B

�܂��A���㍷�قƒ���1�����̕�����v����83���ƂȂ��Ă���A���Ȃ��Ƃ����\����͑f���Ȕ���������w�W�ł��邱�Ƃ��킩��܂��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N2��25���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

������ʂ͎��̒ʂ�ł����B

���O�������͓��e���A�ȉ��Ɍ����܂�

�܂��A�w�W�Ɋւ��Ă͎��̂悤�ɑ����Ă��܂����B���Ȃ킿�A

�u����̎s��\�z�́A�O��i12���j���ʂ��������ƂȂ��Ă��܂��B�s��\�z������̂ł͂Ȃ��ł��傤���B�_���ɂ́A1����MBA�O�T��Z��[���\��������12������1�����啝�ɑ����Ă��邩��A�Ƃ����_�������܂��B�v

�Ƃ������O�����ł��B

���ʂ͎s��\�z�������A�����͉A���ƂȂ�܂����B

�����ɋ����Ă���MBA�Z��[�������ɂ��\�z�́A1���̐V�z�Z��̔������i�_�_�j�Ǝ��ԍ��������Ă��s�v�c�ł͂���܂���B�����1�T�ԂقǑO�ƌ�ɂ��炵�Č����Ă݂邱�Ƃɂ��܂��傤�B

�܂��A���ڂ��ׂ��_�́A�s��\�z���O�ʂ������P�ƂȂ��Ă������߂��A�{�w�W���\�O���炻��܂ł̃g�����h�Ƌt�����ɓ����Ă��܂��i�s��\�z������Ƃ��������j�B�����āA���\���ʂ��\�z�������ƁA�܂��t�����ւƓ����Ă��܂��i���\���ʂɑ��đf���Ȕ��������j�B�܂�A���Ȃ��Ƃ��吨�͖{���\���ʂ����O�ɗ\���ł��Ă��Ȃ��B

����pips�������������̂́A����͉�X�A�}�`���A�ɂƂ��ăt�F�A�ŗǂ��w�W�ł��B��R�A����̕��͂ɂ͗͂�����܂��B

�Ȃ��A���Y�Ƃ��āA�����UM����ҐM�����w���m��l���������\�ƂȂ��Ă��܂����B������͎s��\�z�������\���ʂ����P�ł����B

�܂�A�V�z�Z��̔������͔���pips�������������̂́AUM����ҐM�����w���m��l�����e���͂��傫���A�Ƃ������Ƃ��킩��܂����B

���ɁA���C���V�i���I�Ɋւ��Ă͎��̂悤�ɑ����Ă��܂����B���Ȃ킿�A

�u���������͂̌��ʁA����1�����I�l�ƒ���11�����I�l�̕�����v����57���ł��B�����āA���̂����Œ���11�����I�l������1�����I�l���ĐL�т����Ƃ�46���ƂȂ��Ă��܂��B����ł͊�Ȃ��Ĕ������������Ă���ǂ������ă|�W�V����������ɂ������܂���B�v

�Ƃ����b�ł��B

���ʂ́A����1�����ƒ���11�����̕�������v���A��Ғl���͑O�Ғl�������������Ȃ�܂����B

���̓_�͐������\�z�ł��Ă����A�ƌ����܂��B�������������Ă���ǂ������ă|�W�V�����������Ȃ��������Ƃ͐����ł��B

�����āA�⑫�V�i���I�ɂ��Ă͎��̒ʂ�ł����B���Ȃ킿�A

�u������v�����͂̌��ʁA���O1�����̉A������71���A����1�����̗z������70���ƂȂ��Ă��܂��B�v

�u�w�W��v�����͂̌��ʁA���O���قɑ��A���O10-1�����E����1�����̕�����v�������ꂼ��70���E74���ƂȂ��Ă��܂��B�Ȃ��A����̎��O���ق̓v���X�ƂȂ��Ă��܂��B

�܂��A���㍷�قƒ���1�����̕�����v����83���ƂȂ��Ă���A���Ȃ��Ƃ����\����͑f���Ȕ���������w�W�ł��邱�Ƃ��킩��܂��B�v

�Ƃ������̂ł��B

�܂��A���O1�����E����1�����Ƃ��ɉA���Ŕ������܂����B����1�����͉ߋ��ɗz�����������������̂́A���\���ʂɉ����ĉA���ƂȂ������Ƃ͎d������܂���B

���ɁA���O���كv���X�ɑ��A���O10-1�����͗z���A����1�����͉A���Ŕ������܂����B����1�����͎��O���͂Ƃ͈قȂ錋�ʂƂȂ�܂����B

�����āA���㍷��}�C�i�X�ɑ�����1�����͉A���Ŕ������Ă��܂��B���͒ʂ�ł��B

�S�ʓI�ɂ́A�w�W���ʂɑ��f���Ȕ��������Ă���A���͂�������߂�K�v�͂���܂���B

���C���V�i���I�ɂ��āA����̔��������ɒx��Ēǂ������Ȃ��A�Ƃ����_�͕��͒ʂ肾�����ɂ���A�厖�Ȕ����������O���Ă��܂��܂����B

�����������O�ꂽ���Ƃ�c������A�|�W�V�����������������Ƃ́A���������҂��Ă���̕������ʓI�ɗǂ������̂ł��傤�B���������A���ʂ͎���ɂ����킩��Ȃ����ƂȂ̂ŁA�V�i���I�Ƃ��̎��s�ɂ͖�肠��܂���B

����́A���O10-1�����̔������傫���ď�����܂����B

���O10-1�����ł̃|�W�V���������́A���ʓI�ɑ��߂����悤�ł��B���������A���O�̃`���[�g�̓������z�����ɒ݂�グ�鐨�����A�����̓����Ƃ��Ă͋��߂��܂����B���N�����ĂщA�����ɖ߂����Ƃ���̂��A���̕s���̕�������������ł��B�{�w�W�͔������������A�����[������͋������~�g�����h���Ŕ��\�������}���������̂ŁB

���i�_�ɂ͒B���Ă���ɂ���A�ǂ݈Ⴆ�Ŗ��_�ł͂Ȃ��A�Ƃ������Ƃ���ł��傤���B

���āA�܂�Ƃ���A���͂̐��ۂ͎�����ʂɔ��f���ꂽ���̂������M���ł��܂��B�w�W���̂̔������������̂ŁA���v�����������Ƃ͎d��������܂���B���ꂩ��A�����������т��グ�Ă����܂��傤�B

�{�w�W�v�_�͉��\�ɐ������Ă����܂����B

���ɁA�{�w�W���\�O��Ƀ|�W�V���������Ƃ��̃|�C���g�����Ă����܂��B

- ����̎s��\�z�́A�O��i12���j���ʂ��������ƂȂ��Ă��܂��B�s��\�z������̂ł͂Ȃ��ł��傤���B�_���ɂ́A1����MBA�O�T��Z��[���\��������12������1�����啝�ɑ����Ă��邩��A�Ƃ����_�������܂��B

- ���������͂̌��ʁA����1�����I�l�ƒ���11�����I�l�̕�����v����57���ł��B�����āA���̂����Œ���11�����I�l������1�����I�l���ĐL�т����Ƃ�46���ƂȂ��Ă��܂��B����ł͊�Ȃ��Ĕ������������Ă���ǂ������ă|�W�V����������ɂ������܂���B

- ������v�����͂̌��ʁA���O1�����̉A������71���A����1�����̗z������70���ƂȂ��Ă��܂��B

- �w�W��v�����͂̌��ʁA���O���قɑ��A���O10-1�����E����1�����̕�����v�������ꂼ��70���E74���ƂȂ��Ă��܂��B�Ȃ��A����̎��O���ق̓v���X�ƂȂ��Ă��܂��B

�܂��A���㍷�قƒ���1�����̕�����v����83���ƂȂ��Ă���A���Ȃ��Ƃ����\����͑f���Ȕ���������w�W�ł��邱�Ƃ��킩��܂��B

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�ȉ��A�u�T.�����v�u�U.���́v�����O���e���A�u�V.���ʁv�u�W.���v�����㓊�e���Ă��܂��B���㓊�e�����́u�V.���ʁv�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

�T.����

�y1. �w�W�T�v�z

�č��̏Z��̔������Ƃ����w�W�ɂ́A�ȑO����s�v�c�ȓ_����܂��B

�܂��A�č��Z��s��ɂ́A�V�z�Z��������ÏZ��̗��ʗʂ��傫���A�Ƃ�������������܂��B����ɂ��ւ�炸�A������FX���HP�ł́A���ÏZ��̔����������{�w�W�̕������ړx��d�v�x�������A�Ƃ��Ă���Ƃ��낪�����悤�ł��B

�܂��A�Z��̔������ւ̒��ړx�E�d�v�x���������R�́A�����t�H�[���Ȃǂ̊֘A���v�ɂ��q���邽�ߔg�y���ʂ��傫����A����Ҍl�̎����E�����̌��ʂ������f����邽�߁A�Ƃ�����������ʓI�ł��B���������A����Ȃ玩���Ԕ̔��䐔�ł��ǂ���ł��B

���҂̔����̑傫�����ׂĂ݂Ă��ق�10pips�����Ȃ��A�Ȃ����ړx��d�v�x�������̂����s�v�c�ł��B�i�C�̐�s�w�W�Ƃ��Ă킩��₷������A�����m��܂���B

�{�w�W�̏W�v�́A��ˌ��ɉ����āA�R���h�~�j�A���Ƌ����Z����܂߂����������\����܂��B�A���A���̌����ɂ͓y�n�t���̐V�z�Z��̔����ΏۂŁA���ɕۗL����y�n�֏Z���V�z�������̂͊܂܂�܂���B���̗��R�͂킩��܂���B

���ӂ��ׂ��_�́A���ÏZ��̔������͏��L���ړ]�����x�[�X�ł���̂ɑ��āA�V�z�Z��̔��������_�����x�[�X�ŏW�v����Ă��܂��B�]���āA�{�w�W�͒��ÏZ��̔������ɑ�1�`2������s���܂��B���\���̊W����A���̋t�ƌ�����Ă������������̂ł����ӂ��B

�܂��A�ȑO�̔��\���l���傫���C������邱�Ƃ�����_�����ӂ��K�v�ł��B

�y2. ���o����z

�ȉ��A�{�c���^�ɂ��Ċ��Ɍ��J����Ă���������܂��B�������͔͈͂́A2015�N1�����ȍ~�O��܂ł�24�̃f�[�^�Ɋ�Â��Ă��܂��B

�i2-1. �ߋ����j

���}�ɉߋ��̎s��\�z�Ɣ��\���ʂ������܂��B

�S�̂Ƃ��ẮA2016�N7�����s�[�N�ɂ�⌏���������Ă��Ă��܂��B

���߂̒��ÏZ��̔������́A�{�w�W�ɑ��Ēx�s�������邽�߁A������Q�l�ɂ͂ł��܂���B�܂��A�����������A�{�w�W���_���������J�E���g������̂Ȃ̂ŁA���̌�Ɍ��ݐ\�����s������̂ƍl����ƁA�Q�l�ɂ͂Ȃ�܂���B

�ł��Q�l�ɂȂ�̂�MBA�Z��[���\�������m��܂���BMBA�Z��[���\���͑O�T�������\����Ă��܂��B�����ł́A12���e�T���O�T��Ł�0.7������4.0%���{2.5������12.1���Ɛ��ڂ����̂ɑ��A1���e�T�́{5.8�����{0.8�����{4.0������3.2���Ɛ��ڂ��Ă��܂����B������1�Ƃ���ƁA12����0.86�A1����1.07�ƂȂ�܂��B

����̎s��\�z�́A�O��i12���j���ʂ��������ƂȂ��Ă��܂��B���������A���[���\������������ƁA����͎s��\�z������̂ł͂Ȃ��ł��傤���B

�� MBA�Z��[���\�������ɂ́A���ÏZ��ւ̃��[���\���������܂܂�܂��B�܂��A1���̃��[���ɕ����̐\�����s���邱�Ƃ�����悤�ł��B�����A���[���J�n�����ł͂Ȃ��A���[���i�R���j�\���������J�E���g����Ă��邱�Ƃ��|�C���g�ł��B���ӓ_�Ƃ��āA���ԓI�ȃY���ɂ��Ă͖����ł���A�܂�������������Q�l��������������܂���B���ẮA���㒅�ڂ��Đ��x�����߂Ă������߂ɁA�����ɍڂ��Ē����p�����Ă������ƂƂ��܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������Ă����܂��B

�ߋ����ς̔������������ł́A���܂蓮���Ȃ��w�W�ł��B

�U. ����

�y3. �����������z