�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

�L��

�V�K�L���̓��e���s�����ƂŁA��\���ɂ��邱�Ƃ��\�ł��B

posted by fanblog

2017�N12��04��

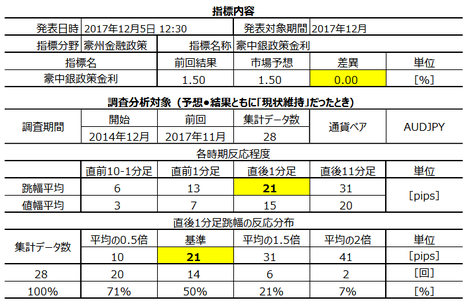

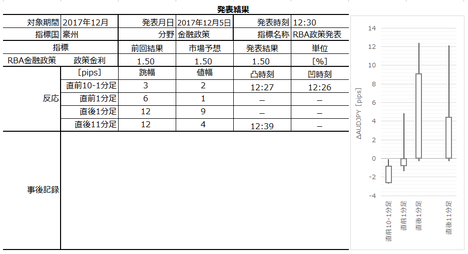

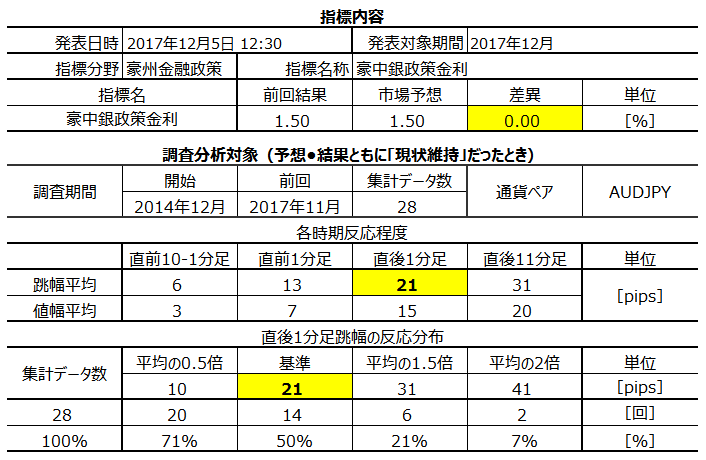

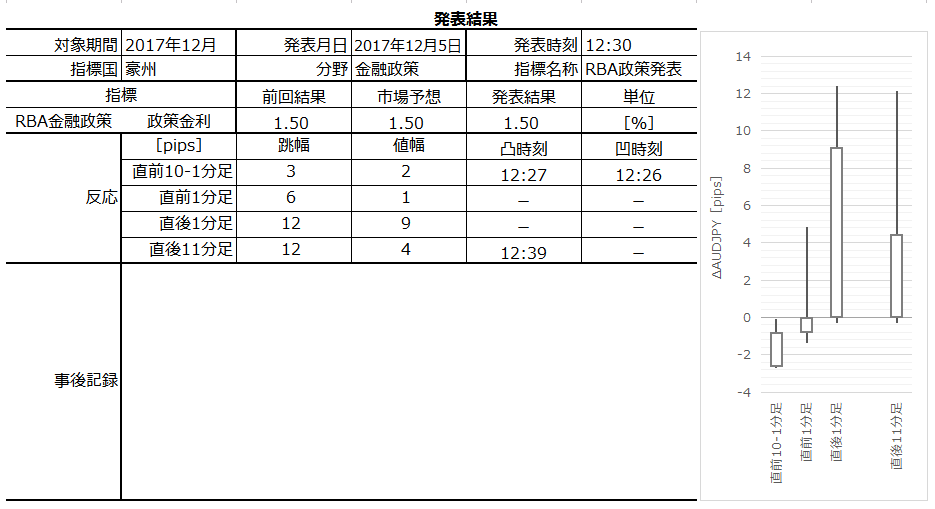

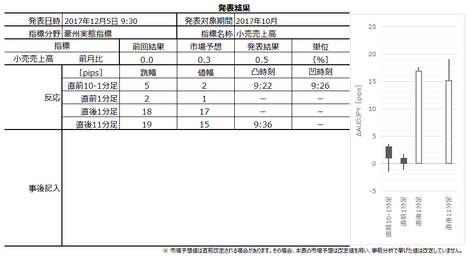

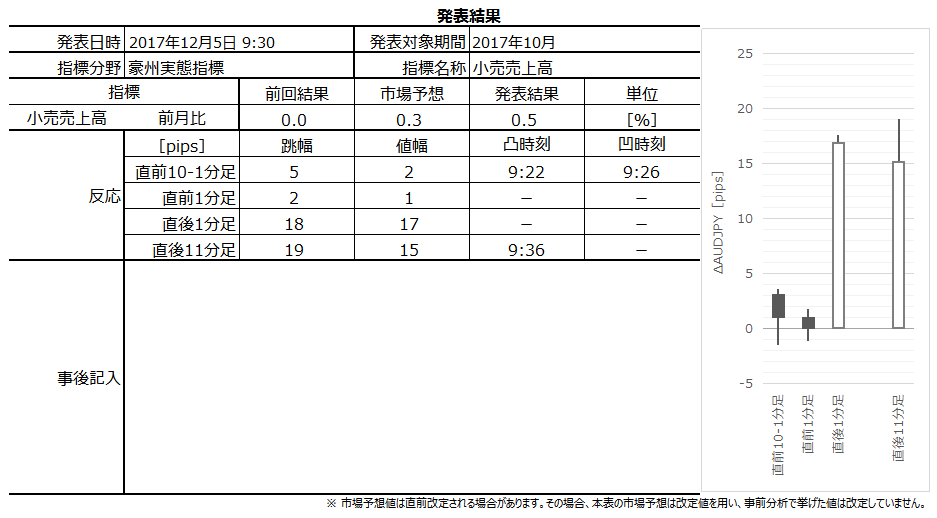

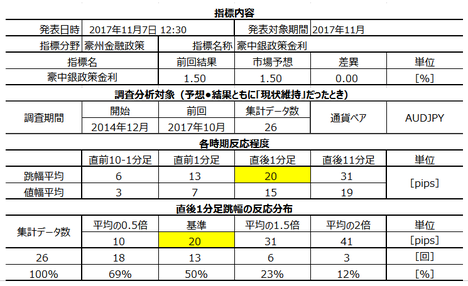

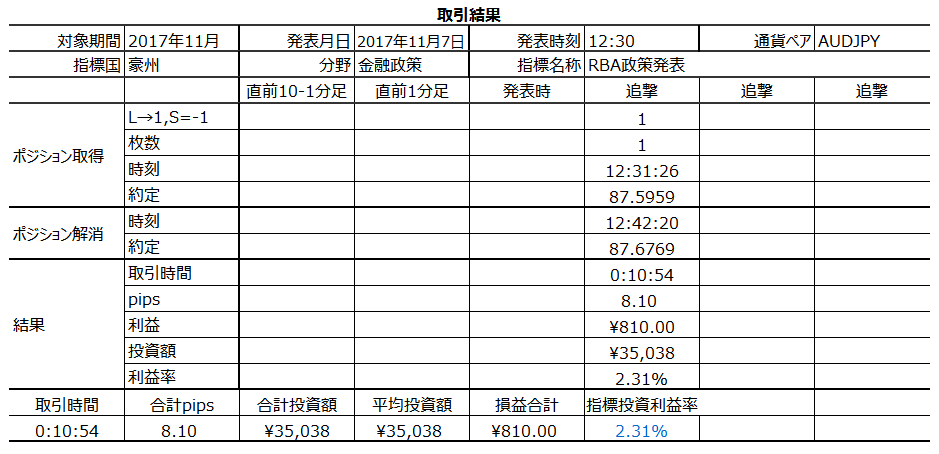

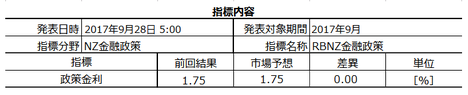

���B�iRBA�j���Z�������\�O���AUDJPY�������́i2017�N12��5��12:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����v�_�v�u�U.�w�W�v�_�v�����O���e���A�u�V.���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N12��5��12:30��RBA���Z�����\����܂��B

���B�Ɍ��炸�A����̋��Z�������\���̔����́A�u�s��\�z�ʂ茻��ێ��v�̏ꍇ�Ɓu���̑��v�̏ꍇ�ƂŁA�S���l�q���قȂ�܂��B����̎s��\�z�͌���ێ��ł���A�ȉ��A���ɒf��Ȃ�����u�s��\�z�ʂ茻��ێ��v�ɂȂ�ƌ�����ł̕��͂��s���܂��B

�O�ʁE�s��\�z�ƁA�ȉ��̕��͑Ώۊ��ԂƁA�������z�͎��̒ʂ�ł��B

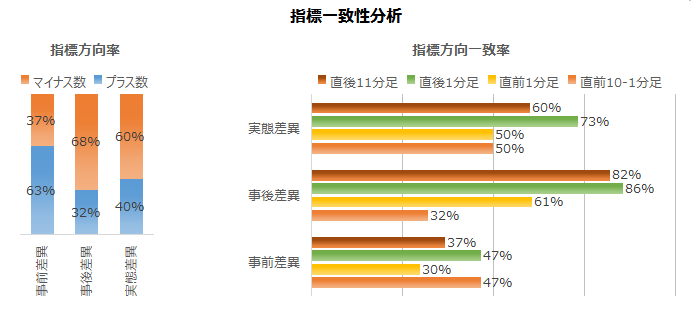

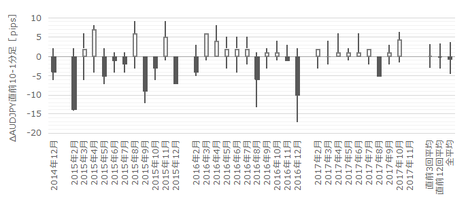

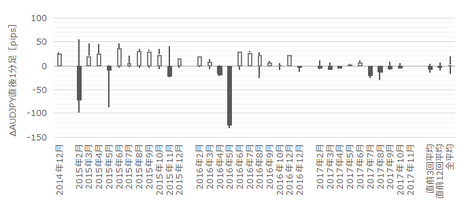

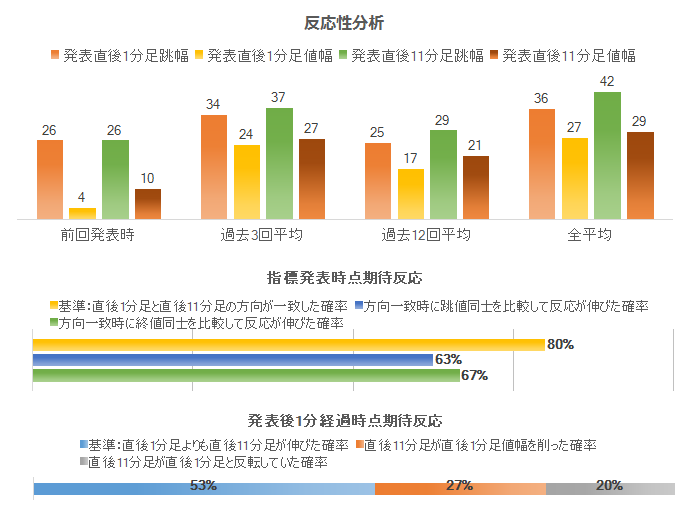

�ł��w�W���ʂɑf���ɔ����������Ȓ���1����������21pips�ƁA�傫���������Ă��܂��B�A���A�ŋ߂�3��̔�����10pips�����Ȃ��A�����RBA���u���ʂ̐����ύX�Ȃ��v�����Ă��邽�߁A�ƍl�����܂��B

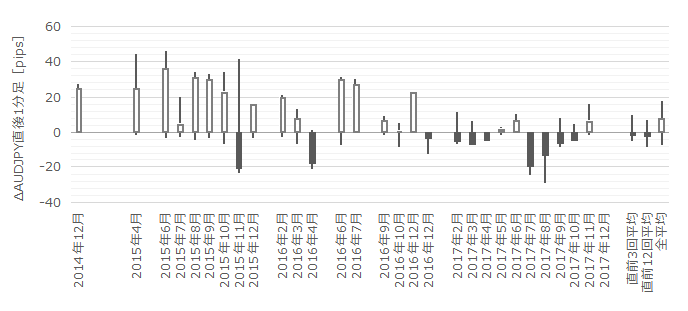

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1��������Ă���A���ϓI�ɂ͔������L�тȂ��A�ƌ����܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

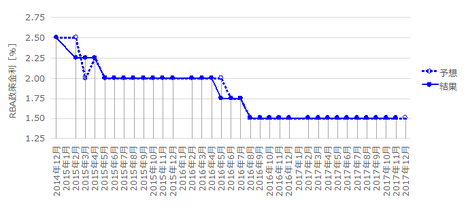

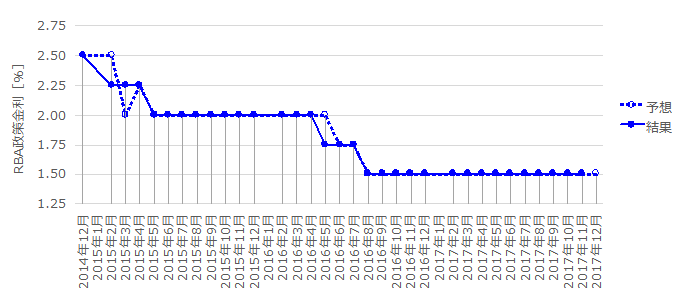

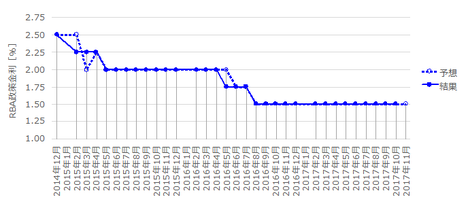

RBA�Ƃ̓I�[�X�g�����A������s�iReserve Bank Of Australia�j�̂��ƂŁA���{�̓���ɑ������܂��BRBA�̋��Z����́A���Z���藝����Ō��肳��܂��B���Z���藝����͋ߔN1��������������1�Ηj���Ɏ��{����܂��B

���Z����́A������K�������ɕۂ��ߒ�����s���s���o�ϐ���ł��B����ɂ͋��Z�ɘa�����Z�����Ƃ����{�����āA������������̂ЂƂƌ����܂��B

���݁A��v��i���ňבփ��[�g��K�������ɕۂƂ��Ƃ���s�ׂ́A���ꂪ���̍��̒ʉ݂���������ꍇ�ɕ\�����ے肳�ꂪ���ł��B���������A�������Ƃ��ċ����������A�����I�ȓ��������������̍������Ɉړ��������ł��B

�O��11��7���̉�㐺�����̗v�_�́A���̒ʂ�ł����B

�������́A���㐔�N�Ԃł��悻����3�����ɂȂ�Ɨ\�z���Ă��܂��B�A���A���̏�Q�Ƃ��āA�ƌv�����̐L�т��݉����A�ƌv�����������ƂȂ��Ă���A����̐�s����s�����ɂ��Ă���_�������Ă��܂��B

�ٗp�͘J���Q�����̉��P�ŁA�e���s�w�W���g��p���Ƃ̔F���������܂����B�A���A�����̐L�т͎ア�܂܂ŁA���������͑������ƂɌ��O�������Ă��܂��B

�����́A�܂�CPI�E�R�ACPI���Ƃ��Ɂ{2������≺�������ԂŐ��ڂ���\���������Ƃ̌��ʂ��������܂����B�㏸�y�[�X�͂������ŁA���B�o�ς̉ɂ��ď��X�ɉ������Ă����Ƃ������ʂ��̂܂܂ł��B

����āA���Z���������̂܂܈ێ����邱�Ƃ��o�ϐ����������I�Ɉ��肳���A�₪�ăC���t���ڕW�i2-3���j��B�����邱�Ƃɖ𗧂Ɣ��f�����A�Ƃ����̂����_�ł����B

���e�I�ɂ́A�O���܂łƂ��܂�Ⴂ������܂���B���\����̑���Łu���㐔�N��3���̌��ʂ��v�Ɨ������ʐM�Ђ��������炵���A����őO���͗z���ł̔����Ɍ��ѕt�����悤�ł��B

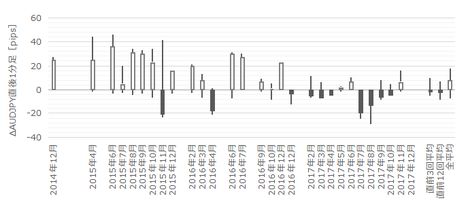

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B���̃O���t�́u�s��\�z�ʂ茻��ێ��v�ł͂Ȃ������Ƃ����v���b�g���Ă��܂��B

���͑Ώۊ��Ԃɂ����āu�s��\�z�ʂ茻��ێ��v�ł͂Ȃ��������Ƃ�5��܂��B���Ȃ킿�A

��5��ł��B

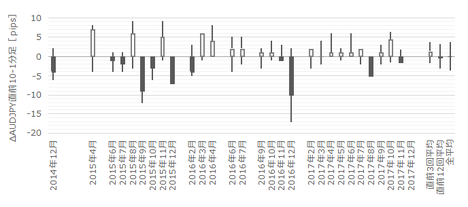

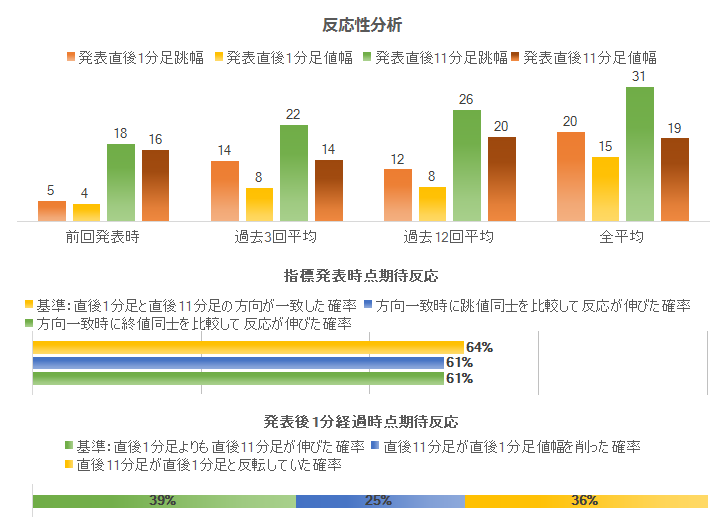

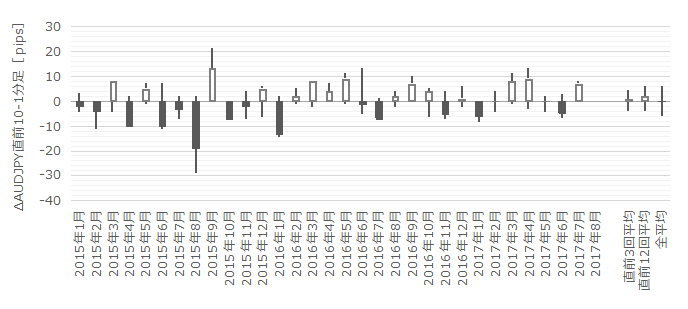

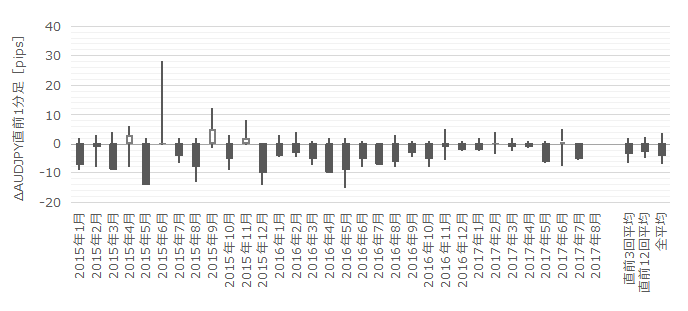

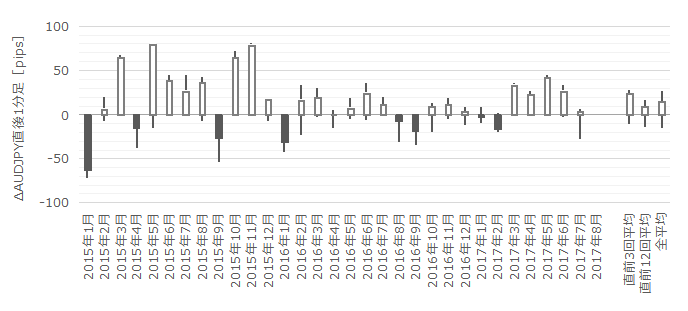

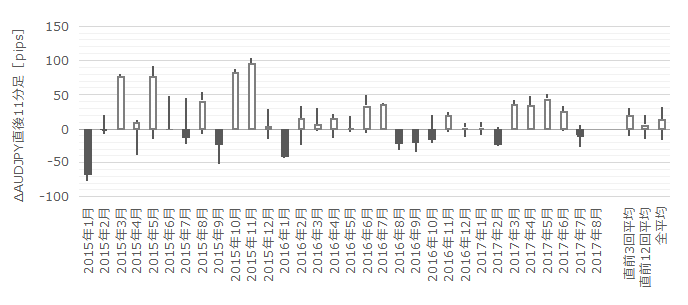

�ߋ��́u�s��\�z�ʂ茻��ێ��v�������Ƃ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B������10pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x7���j��������܂���B

����2��̒���1����������23pips�ŁA����͒���1�����̉ߋ��S����21pips�Ƃقړ����ł��B�����āA����2��̒��O10-1�����ƒ���1�����̕�����1��̈�v�ł��B

�܂�A���O10-1�����̔������傫���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����13pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x7���j�ł��B

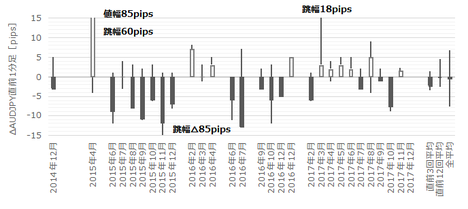

����2��̒��O1�����������ς�85pips�ɂ��B���Ă���A�����ُ�ł��B����ȗ\�z�����Ȃ�������������^�C�~���O�ł́A������Ȃ��ɉz�������Ƃ�����܂���B

�����āA����1�����̉ߋ����ϒ�����21pips�ł��B���̒�����30pips�ȏゾ�������Ƃ�7��i�p�x25���j�ł��B�Ƃ͌����A����7��͑S�č�N�ȑO�ɋN���Ă���A2017�N�ɓ����Ă���͈�x������قǑ傫�����˂����Ƃ�����܂���B

����11�����́A�ߋ����ϒ�����31pips�A�ߋ����ϒl����20pips�ł��B���ϓI�ȃq�Q�̒�����11pips�ɂ��Ȃ�̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

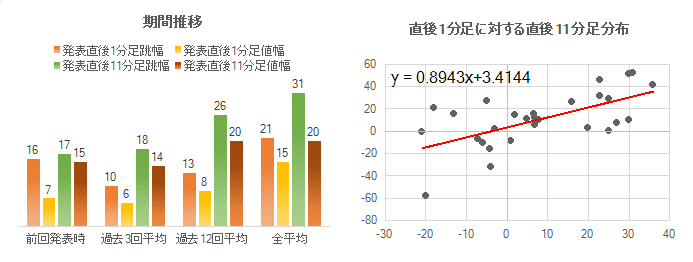

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���Z�������\���̕��͂ł́A�w�W��v�����͂��s���܂���B

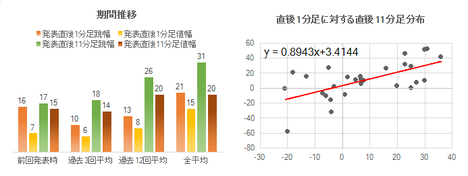

�܂��A������v�����͂̌��ʂ����}�Ɏ����܂��B

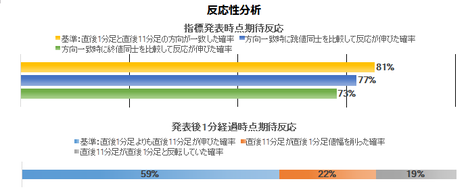

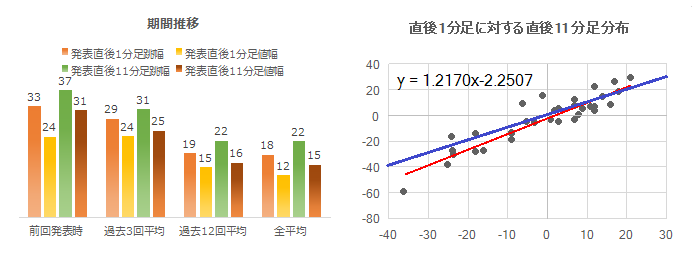

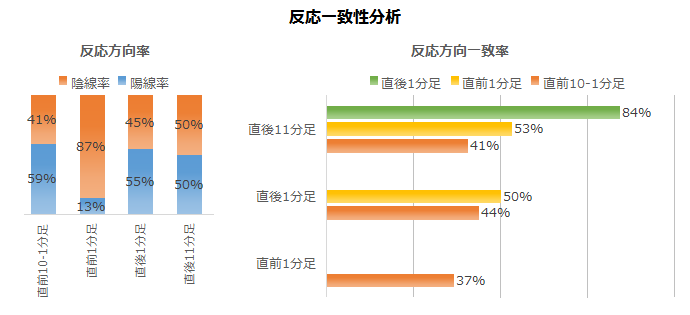

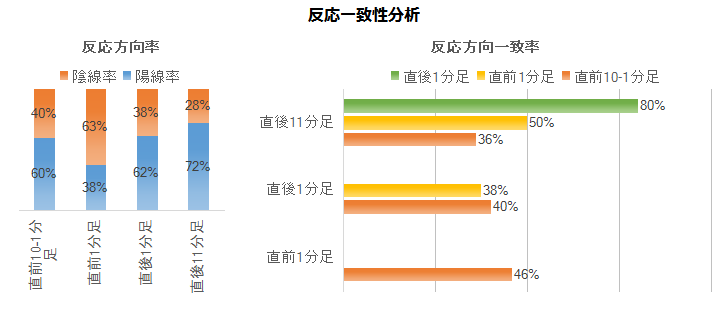

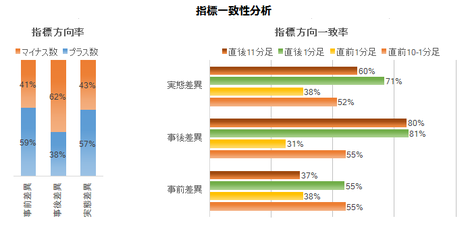

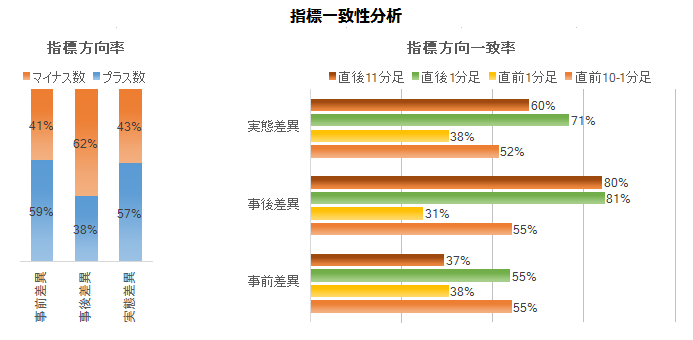

����1�����ƒ���11�����̕�����v����81���ł��B���ɂ́A��Ɍ`�����ꂽ���[�\�N�����A��Ō`������郍�[�\�N���̕������������Ă���悤�ȕ�͂���܂���B�����A�ǂ��炩�ƌ����A���O10-1�����Ⓖ�O1�����́A����1�����Ƌt�����ɓ������Ƃ����������悤�ł��B

���ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����81���ł��B�����Ă���81���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e77���E73���ł��B

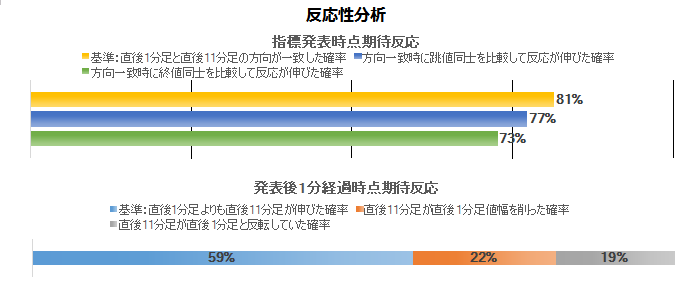

�w�W���\����͔������L�т�ƐM���邵���Ȃ��A������v���������Ĕ�����L���Ă���̂�����A�������������ɑ����nj��J�n�ł��B

���\����1���o�߂��Ă����10���Ԃ́A����1�����̒l����L�������Ɓi59���j���A����1�����̒l�����������i22���j�A����1�����Ɣ��]�������Ɓi19���j���������Ȃ��Ă��܂��B

�nj��͓O�ꂷ�ׂ��ł��傤�B�A���A59���Ƃ��������͂���قLj��S�ł��鐔���ł��Ȃ��̂ŁA�Z������̌J��Ԃ��Œnj���������ǂ������ł��B

���̌��ʂ́A�����ɋ��������֕��z�̌��_�ƁA�ꌩ�A�������Ă��܂��B

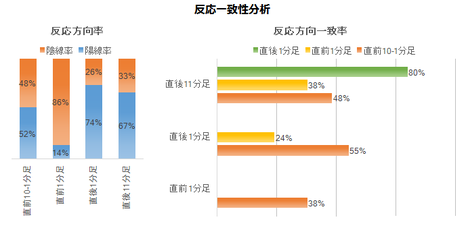

���������A�����ɋ�������A���̌W����1��������Ă��邱�Ƃ́A���ϓI�ɔ�����L���Ă��Ȃ����Ƃ������Ă��܂��B�{���������͂ŁA����1�����I�l��������11�����I�l���L�т������͉̂ł��B

�����͂���܂���B

�ł́A����1�����I�l��������11�����I�l���L�т������͉̂������̂ɁA����pips���L�тĂ��Ȃ��Ƃ͂ǂ��������Ƃł��傤�B������L���Ƃ��͏������A�L���Ȃ��Ƃ��͋t�����ɑ傫�������Ƃ������Ƃł��B

RBA���Z�������\�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N12��9���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

RBA�����̌��_�́u���݂̋��Z����X�^���X���ێ����邱�Ƃ������\�Ȍo�ϐ�������уC���t���ڕW�̒B���Ɍq����Ɣ��f�v�ł��B�u�s��\�z�ʂ茻��ێ��v�ł��B

�����͗z���ł����B

�{���_�Ɏ���RBA�̔F�����ȉ��ɗv�܂��B

������ʂ͎��̒ʂ�ł����B

��͂�A�ŋ߂͔������L�єY�݂܂��B

���O�������͓��e���ȉ��Ɍ����Ă����܂��B

���O�������Ă����V�i���I�͎��̒ʂ�ł����B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

2017�N��5��̎�����s���A�w�W�P�ʂ�5���i����100���j�A�V�i���I�P�ʂ�6��2�s�i����75���j�ł����B1��̎�����Ԃ�6��41�b�ŁA���v38pips�̗��m�i1����8pips�j�Ɍq�����Ă��܂��B

����́A�ŋ߂ł������������������\�ɂȂ������̂́A�ߋ����ς̒���1����������29pips�����邽�߁A���\�������ׂ����|�W�V���������Ȃ����߂ł��B����ł��ȑO�͒nj������ʼn҂������̂́A�ŋ߂͔�������������ɔ��]�����������߁A�P���Ȓnj���ʼn҂����Ƃ�����Ȃ�܂����B���̌X����2018�N���b�������Ɨ\�z����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�����v�_

2017�N12��5��12:30��RBA���Z�����\����܂��B

���B�Ɍ��炸�A����̋��Z�������\���̔����́A�u�s��\�z�ʂ茻��ێ��v�̏ꍇ�Ɓu���̑��v�̏ꍇ�ƂŁA�S���l�q���قȂ�܂��B����̎s��\�z�͌���ێ��ł���A�ȉ��A���ɒf��Ȃ�����u�s��\�z�ʂ茻��ێ��v�ɂȂ�ƌ�����ł̕��͂��s���܂��B

�O�ʁE�s��\�z�ƁA�ȉ��̕��͑Ώۊ��ԂƁA�������z�͎��̒ʂ�ł��B

�ł��w�W���ʂɑf���ɔ����������Ȓ���1����������21pips�ƁA�傫���������Ă��܂��B�A���A�ŋ߂�3��̔�����10pips�����Ȃ��A�����RBA���u���ʂ̐����ύX�Ȃ��v�����Ă��邽�߁A�ƍl�����܂��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1��������Ă���A���ϓI�ɂ͔������L�тȂ��A�ƌ����܂��B

�T.�w�W�v�_

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

RBA�Ƃ̓I�[�X�g�����A������s�iReserve Bank Of Australia�j�̂��ƂŁA���{�̓���ɑ������܂��BRBA�̋��Z����́A���Z���藝����Ō��肳��܂��B���Z���藝����͋ߔN1��������������1�Ηj���Ɏ��{����܂��B

���Z����́A������K�������ɕۂ��ߒ�����s���s���o�ϐ���ł��B����ɂ͋��Z�ɘa�����Z�����Ƃ����{�����āA������������̂ЂƂƌ����܂��B

���݁A��v��i���ňבփ��[�g��K�������ɕۂƂ��Ƃ���s�ׂ́A���ꂪ���̍��̒ʉ݂���������ꍇ�ɕ\�����ے肳�ꂪ���ł��B���������A�������Ƃ��ċ����������A�����I�ȓ��������������̍������Ɉړ��������ł��B

�O��11��7���̉�㐺�����̗v�_�́A���̒ʂ�ł����B

�������́A���㐔�N�Ԃł��悻����3�����ɂȂ�Ɨ\�z���Ă��܂��B�A���A���̏�Q�Ƃ��āA�ƌv�����̐L�т��݉����A�ƌv�����������ƂȂ��Ă���A����̐�s����s�����ɂ��Ă���_�������Ă��܂��B

�ٗp�͘J���Q�����̉��P�ŁA�e���s�w�W���g��p���Ƃ̔F���������܂����B�A���A�����̐L�т͎ア�܂܂ŁA���������͑������ƂɌ��O�������Ă��܂��B

�����́A�܂�CPI�E�R�ACPI���Ƃ��Ɂ{2������≺�������ԂŐ��ڂ���\���������Ƃ̌��ʂ��������܂����B�㏸�y�[�X�͂������ŁA���B�o�ς̉ɂ��ď��X�ɉ������Ă����Ƃ������ʂ��̂܂܂ł��B

����āA���Z���������̂܂܈ێ����邱�Ƃ��o�ϐ����������I�Ɉ��肳���A�₪�ăC���t���ڕW�i2-3���j��B�����邱�Ƃɖ𗧂Ɣ��f�����A�Ƃ����̂����_�ł����B

���e�I�ɂ́A�O���܂łƂ��܂�Ⴂ������܂���B���\����̑���Łu���㐔�N��3���̌��ʂ��v�Ɨ������ʐM�Ђ��������炵���A����őO���͗z���ł̔����Ɍ��ѕt�����悤�ł��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B���̃O���t�́u�s��\�z�ʂ茻��ێ��v�ł͂Ȃ������Ƃ����v���b�g���Ă��܂��B

���͑Ώۊ��Ԃɂ����āu�s��\�z�ʂ茻��ێ��v�ł͂Ȃ��������Ƃ�5��܂��B���Ȃ킿�A

- 2015�N2���͎s��\�z�ɔ����Č���ێ�

- 2015�N3���͎s��\�z�ɋy�Ȃ�������

- 2015�N5���͎s��\�z�ʂ藘����

- 2016�N5���͎s��\�z�ɔ����ė�����

- 2016�N8���͎s��\�z�ʂ藘����

��5��ł��B

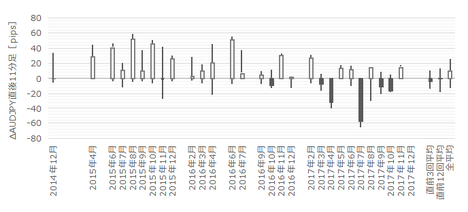

�i2-2. �ߋ������j

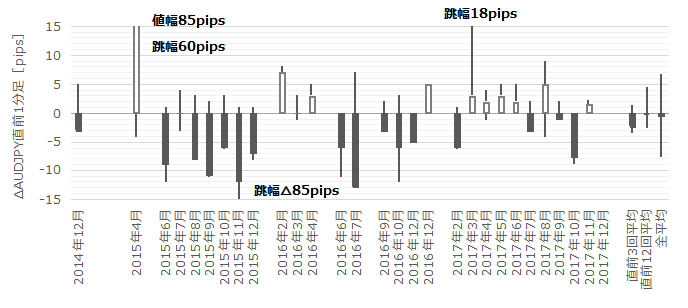

�ߋ��́u�s��\�z�ʂ茻��ێ��v�������Ƃ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B������10pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x7���j��������܂���B

����2��̒���1����������23pips�ŁA����͒���1�����̉ߋ��S����21pips�Ƃقړ����ł��B�����āA����2��̒��O10-1�����ƒ���1�����̕�����1��̈�v�ł��B

�܂�A���O10-1�����̔������傫���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����13pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x7���j�ł��B

����2��̒��O1�����������ς�85pips�ɂ��B���Ă���A�����ُ�ł��B����ȗ\�z�����Ȃ�������������^�C�~���O�ł́A������Ȃ��ɉz�������Ƃ�����܂���B

�����āA����1�����̉ߋ����ϒ�����21pips�ł��B���̒�����30pips�ȏゾ�������Ƃ�7��i�p�x25���j�ł��B�Ƃ͌����A����7��͑S�č�N�ȑO�ɋN���Ă���A2017�N�ɓ����Ă���͈�x������قǑ傫�����˂����Ƃ�����܂���B

����11�����́A�ߋ����ϒ�����31pips�A�ߋ����ϒl����20pips�ł��B���ϓI�ȃq�Q�̒�����11pips�ɂ��Ȃ�̂ŁA���l�i���l�j�݂͂ɂ͋C��t���܂��傤�B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���Z�������\���̕��͂ł́A�w�W��v�����͂��s���܂���B

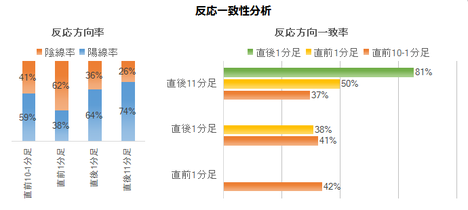

�܂��A������v�����͂̌��ʂ����}�Ɏ����܂��B

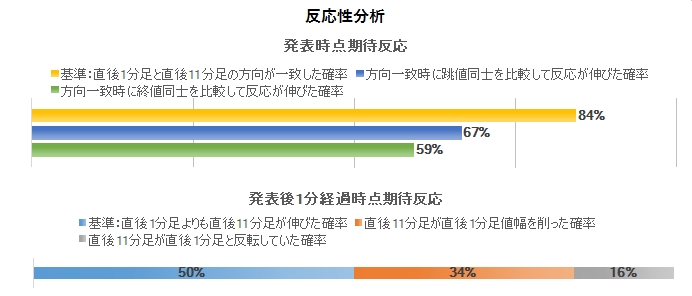

����1�����ƒ���11�����̕�����v����81���ł��B���ɂ́A��Ɍ`�����ꂽ���[�\�N�����A��Ō`������郍�[�\�N���̕������������Ă���悤�ȕ�͂���܂���B�����A�ǂ��炩�ƌ����A���O10-1�����Ⓖ�O1�����́A����1�����Ƌt�����ɓ������Ƃ����������悤�ł��B

���ɁA���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����81���ł��B�����Ă���81���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e77���E73���ł��B

�w�W���\����͔������L�т�ƐM���邵���Ȃ��A������v���������Ĕ�����L���Ă���̂�����A�������������ɑ����nj��J�n�ł��B

���\����1���o�߂��Ă����10���Ԃ́A����1�����̒l����L�������Ɓi59���j���A����1�����̒l�����������i22���j�A����1�����Ɣ��]�������Ɓi19���j���������Ȃ��Ă��܂��B

�nj��͓O�ꂷ�ׂ��ł��傤�B�A���A59���Ƃ��������͂���قLj��S�ł��鐔���ł��Ȃ��̂ŁA�Z������̌J��Ԃ��Œnj���������ǂ������ł��B

���̌��ʂ́A�����ɋ��������֕��z�̌��_�ƁA�ꌩ�A�������Ă��܂��B

���������A�����ɋ�������A���̌W����1��������Ă��邱�Ƃ́A���ϓI�ɔ�����L���Ă��Ȃ����Ƃ������Ă��܂��B�{���������͂ŁA����1�����I�l��������11�����I�l���L�т������͉̂ł��B

�����͂���܂���B

�ł́A����1�����I�l��������11�����I�l���L�т������͉̂������̂ɁA����pips���L�тĂ��Ȃ��Ƃ͂ǂ��������Ƃł��傤�B������L���Ƃ��͏������A�L���Ȃ��Ƃ��͋t�����ɑ傫�������Ƃ������Ƃł��B

�y4. �V�i���I�쐬�z

RBA���Z�������\�̓����͈ȉ��̒ʂ�ł��B

- RBA�͍ŋ߂̐����⊲�������Łu���ʂ̐����ύX�Ȃ��v���J��Ԃ��������Ă��܂��B

���̌��ʁA����12��̔����͒���1����������13pips�A����3��ł�10pips�ƁA���Ȃ蔽�����������Ȃ��Ă��܂��B - �w�W���\�O�͒��ӂ��K�v�ł��B

���O10-1�����͂��܂蓮�����A���O1�����͂��܂Ɍ��O��ɑ傫�����������т�����܂��B�������ԂɎ�����s�����Ƃ͗]�v�ȃ��X�N�����Ƃɑ��Ȃ�܂���B - �w�W���\����́A�K���Ƃ������ӊO�Ȃ��ƂɁA�u�s��\�z�ʂ茻��ێ��v�������ꍇ�A�t�q�Q���`�����邱�Ƃ����Ȃ��悤�ł��B10pips�ȏ�̋t�q�Q�͉ߋ�1��i�p�x4���j��������܂���B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- ���\��̔��������ւ̒nj���Z������ŕ�����s���܂��B

�I�ɂ́A����1������������11�������L�тĂ������Ƃ��������̂́A����11����������1�����̒l����������蔽�]����Ƃ��͑傫�߂ɂȂ�̂ŁA�|�W�V���������]�ɔ����Ď擾���邱�Ƃ��ǂ��悤�ł��B

�ȏ�

2017�N12��5��12:30���\

�ȉ���2017�N12��9���ɒNjL���Ă��܂��B

�V.���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

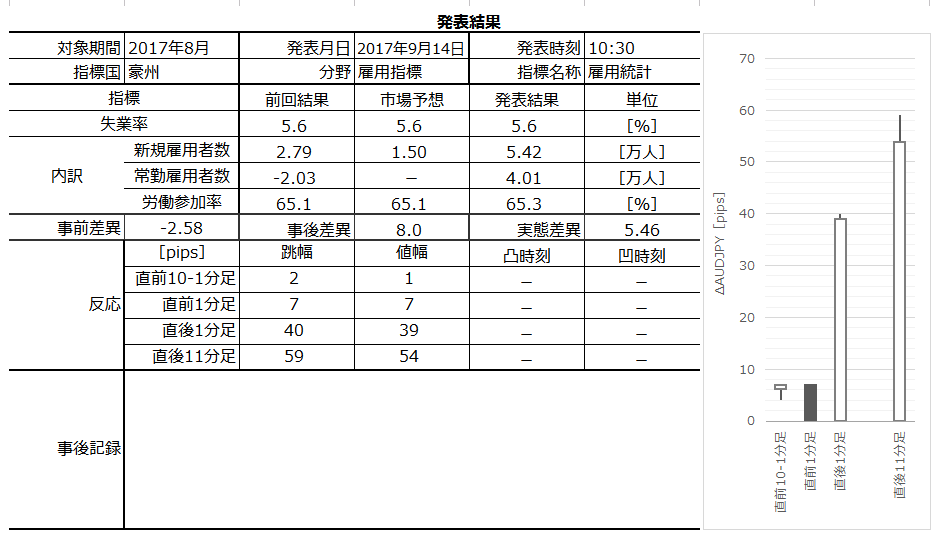

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

RBA�����̌��_�́u���݂̋��Z����X�^���X���ێ����邱�Ƃ������\�Ȍo�ϐ�������уC���t���ڕW�̒B���Ɍq����Ɣ��f�v�ł��B�u�s��\�z�ʂ茻��ێ��v�ł��B

�����͗z���ł����B

�{���_�Ɏ���RBA�̔F�����ȉ��ɗv�܂��B

- �܂��A���B�Ɏ�芪���o�ϊ��ł��B

�����̐�i���E�n��Ő�������������ƌ����܂����̂́A�s���ȓ_���w�E���Ă��܂��B�w�E���Ă���_�͎���2�_�ł��B

�ЂƂ́A�������Z�������i�鐭����̂��Ă��邽�߁A���߂̗A�o�K�͂���⏬�����Ȃ�\��������_�ł��B�����ЂƂ́A�����̐�i���E�n��ŋ��Z����̊ɘa�������k����������̂́A�������L�єY��ŃC���t�������㏸���Ȃ����߁A�������������钛�����Ȃ��A�Ƃ����_�ł��B - ���B�o�ςɂ��ẮA7-9����GDP�O�N�䂪�L�т����Ƃ��������Ă��܂��B

����\�z�̒��S�́A���㐔�N�ɘj���Đ����������ς�3���O��ɂȂ�Ƃ������̂ł��B�i�����͋����A�ݔ��ғ����͏㏸���A�z�ƈȊO�̎��Ɠ������ʂ��͈�i�Ɖ��P���A��s���������o�ώw�W�͂���܂ł�������ɗǍD�ƂȂ��Ă��܂��B�����āA���������������o�ς����x�����Ă��܂��B�s���v�f�͉ƌv����̌��ʂ��ŁA�����̐L�т��ɂ₩�ɂ��ւ�炸���̐������������߁A�͂��ɂ����̊W�����P���Ă��}�����ɂ͌q���肻��������܂���B - ���̂��Ƃ������Ă���ʎ��ۂƂ��āA�ȉ��̏������Ă��܂��B

���h���́A�ߋ�2�N�Ԃ̃����W���ɗ��܂��Ă��܂��B���������A�ʉ݂��㏸����A�i�C�ƃC���t���������ݑz�肳��Ă���y�[�X���݂��Ȃ邱�Ƃ��\�z����܂��B

���݁A�C���t�����͒ᐅ���ɗ��܂�ACPI�Ɗ�I�C���t�������������2��������鐅���Ő��ڂ��Ă��܂��B�C���t�����́A�o�ς̉����ɔ����ď��X�ɏ㏸����ƁA���������\�z���Ă��܂��B�ٗp�W������ƁA�����̐L�т��ˑR�キ�A���̌X�����b�������\������������A�ł��B�A���A����������͂�������������グ����ƌ�����ł��܂��B �_���́A�J���Q�����̏㏸�����Ɨ����ቺ���A�S�Ă̏B�ʼn��P���Ă���_�ł��B���̂��Ƃ͍�����ٗp�̌����ȐL�т������Ă��邽�߂ł��B

���́A�Z������ȑO����ƌv�����̐L�т�����y�[�X�Ŋg�債�Ă��邱�Ƃł��B�ƌv���̊g�傪���������I���X�N�ɑΉ����邽�߁AAPRA�i�����S���K�����j�́A�Z��w�����̐M�p�R�������i������K����݂��܂����B���̌��ʁA�ƌv���̏����䂪���P������A�Z��i�͂������N�قڕω����Ă��܂���B�V�h�j�[�ł͂ނ���ቺ���܂����B������v�s�s�ł́A���㐔�N�ŏW���Z��̒lj��������v�悳��Ă���A�ƒ��̐L�т͑唼�̓s�s�ň��������ᐅ���ƂȂ��Ă��܂��B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

��͂�A�ŋ߂͔������L�єY�݂܂��B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���ȉ��Ɍ����Ă����܂��B

- RBA�͍ŋ߂̐����⊲�������Łu���ʂ̐����ύX�Ȃ��v���J��Ԃ��������Ă��܂����B���̌��ʁA����12��̔����͒���1����������13pips�A����3��ł�10pips�ƁA���Ȃ蔽�����������Ȃ��Ă��܂����B

����̔���������1����������12pips�ł���A���߂͎���ɂ��܂薣�͓I�Ȕ��\�ł͂Ȃ��Ȃ�܂����B - �w�W���\�O�͒��ӂ��K�v�ł��B

���O10-1�����͂��܂蓮�����A���O1�����͂��܂Ɍ��O��ɑ傫�����������т�����܂��B�������ԂɎ�����s�����Ƃ͗]�v�ȃ��X�N�����Ƃɑ��Ȃ�܂���B

����͂������������͂���܂���ł����B - �w�W���\����́A�K���Ƃ������ӊO�Ȃ��ƂɁA�u�s��\�z�ʂ茻��ێ��v�������ꍇ�A�t�q�Q���`�����邱�Ƃ����Ȃ��悤�ł��B10pips�ȏ�̋t�q�Q�͉ߋ�1��i�p�x4���j��������܂���B

������t�q�Q��1pips�����Ȃ��A�]���ʂ�ł����B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł����B

- ���\��̔��������ւ̒nj���Z������ŕ�����s������ł����B���]���x�����ĒZ��������s�����Ƃɂ��Ă��܂����B

���ʂ́A����11�������傫�ȃq�Q���c���Ă���A���m�͓�������Ǝv���܂��B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

2017�N��5��̎�����s���A�w�W�P�ʂ�5���i����100���j�A�V�i���I�P�ʂ�6��2�s�i����75���j�ł����B1��̎�����Ԃ�6��41�b�ŁA���v38pips�̗��m�i1����8pips�j�Ɍq�����Ă��܂��B

����́A�ŋ߂ł������������������\�ɂȂ������̂́A�ߋ����ς̒���1����������29pips�����邽�߁A���\�������ׂ����|�W�V���������Ȃ����߂ł��B����ł��ȑO�͒nj������ʼn҂������̂́A�ŋ߂͔�������������ɔ��]�����������߁A�P���Ȓnj���ʼn҂����Ƃ�����Ȃ�܂����B���̌X����2018�N���b�������Ɨ\�z����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:00| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

2017�N12��03��

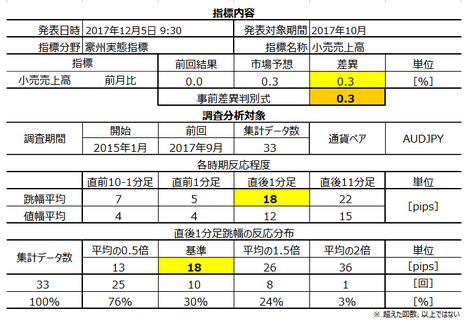

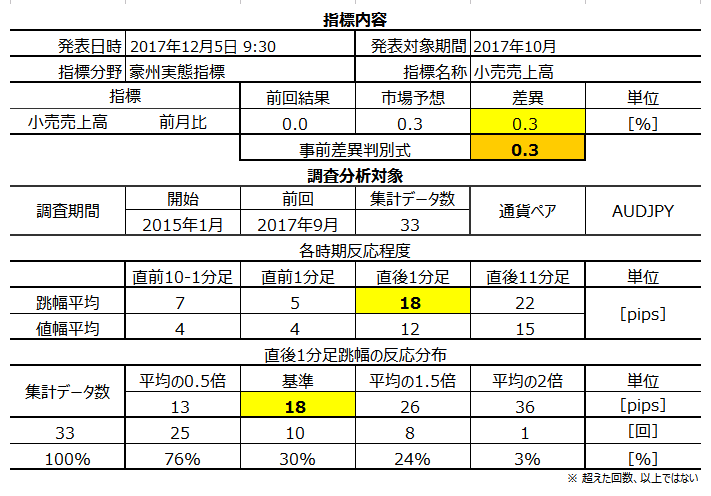

���B���Ԏw�W�u�������㍂�v���\�O���AUDJPY�������́i2017�N12��5��09:30���\���ʌ��؍ρj

�ȉ��A�u�T.�����v�_�v�u�U.�w�W�v�_�v�����O���e���A�u�V.���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N12��5��09:30�ɍ��B���Ԏw�W�u�������㍂�v�����\����܂��B���\��2017�N10�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�ߋ��̔������ڂƑ��֕��z�����}�Ɏ����Ă����܂��B

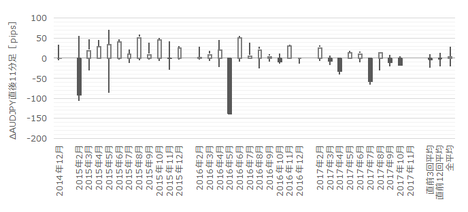

�ł��w�W���ʂɑf���ɔ����������Ȓ���1����������18pips�ƁA���ϓI�Ȕ������x��������܂���B

�A���A����3��͑傫���������Ă��܂��B���̌����́A���߂̎w�W���\���ʂ��s��\�z��傫��������Ă������߁A�Ǝv���܂��B���߂̔��\���ʂ��s��\�z��傫������������Ƃ��A�[�����₷�����R������悤�Ɏv���܂��B����͌�L�ڏq���܂��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1���Ă���A���ϓI�ɂ͔������L�т₷���w�W���ƌ����܂��B

���ی��Ƒ�O�ی������ԌX��1�̑Ίp���i���j���������ł́A����1�������z���̂Ƃ����A���̂Ƃ��̕���������L���Ă���悤�Ɍ����܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

���B�������㍂�́A�����E�T�[�r�X�Ƃ̌��Ԕ��㍂���T���v�������Ɋ�Â��Z�o���Ă��܂��B���\�͍��A�M���v�ǁiABS�FAustralian Bureau of Statistics�j���s���A���X����{�Ɍ������\����Ă��܂��B

���B�ƌ����Ύ����֘A��Ƃɒ��ڂ��W�܂�܂��B�Ƃ��낪�A�����֘A��Ƃ̎��v�́A�������i�����ł��ƂȂ�ɂ�ĐL�єY��ł��܂��B���Ƃ��ƍ��BGDP�ɐ�߂�z�H�Ɛ��Y����1�����x�����Ȃ��̂ł��B���̈���A���֘A��Ƃ̎��v�́A�����𒆐S�ɒ����I�Ɋg��X���ƌ��Ȃ���Ă��܂��B

���̔w�i�Ƃ��āA���B�͖��N��20���l�̈ږ�������Ă���A2050�N�܂łɎ��R�����܂߂Ė�40���̐l�������������܂�Ă��܂��B���B�͐�i���Ől���������̍ł��������̂ЂƂł��B�ŋ߂̏������㍂�́A���̐l�������ƒ�����ƍ��h�������l����������グ�Ă���A����������Ɋg�債�Ă����ƌ����܂�Ă��܂��B

�ߋ��̖{�w�W�̐��ڂ͉��}�̒ʂ�ł��B���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

��}���Ԃɂ����āA�O���䂪�v���X���������Ƃ�22��A�}�C�i�X���������Ƃ�5��A���l�i0���j��6��ł��i�v���X����81���A�{�u���O�ł͓��l���v�Z�ɓ���Ă��Ȃ��j�B�}�C�i�X�ƂȂ����Ƃ����}�C�i�X���͏������̂ŁA���̊Ԃ̏������㍂�i����j�͍D���������ƌ�����ł��傤�B

�Ƃ��낪�A2017�N4�����i�{1.0���j�ƑO�X�\��2017�N8�����i��0.6���j�́A�ˏo���đ傫�ȃu���ƂȂ��Ă��܂��B���N2017�N�̃O���t���ڂ́A�ߋ��Ɣ�r���ď����l�q���قȂ�܂��B����͏d��Ȓ����m��܂���B

4�������ˏo�����s�[�N�ƂȂ������Ƃɂ͔[�����₷�����R������܂��B

3�����ɃN�B�[���Y�����h�B�̃T�C�N�����ɂ��Z����Q�̉e���Ɖ��߂���Ă��܂��B2�����E3������������2�����A���őO����}�C�i�X���������Ƃ��A4�����̃s�[�N��ˏo�����������ƍl�����܂��B

�[�����₷�����R�����邱�Ƃ͗ǂ����Ƃł��B�T�C�N������Q�́A�ꎞ�I�ɔ����ւ����v�����N���Ă��A�ƌv�ɂƂ��ă_���[�W���傫���̂ŁA���̌�̏���������Ă��������Ƃɂ��[���������܂��B

���̈���A�ˏo�����{�g���ƂȂ���8�����́A�������͂����肵�܂���B

�ŋ߂�RBA���Z�������\���̐����ʂ�Ȃ�A�ƌv�������債�Ă������Œ������L�тĂ��Ȃ����߁A�Ƃ������ƂɂȂ�܂��B���������A�C�ɂȂ�_�Ƃ��āA���܂����Ă��Ȃ����̂́A�����v�ǂ͎����I�Ƀl�b�g�̔��z�̌��J���n�߂Ă���A���ꂪ8�����͑O����Ł{6.3���ƁA�傫���L�тĂ��܂��B���ƁA���̃l�b�g�̔��z�͏������㍂�Ɋ܂܂�Ă��Ȃ������ł��i�o�T�́A�m�����C�^�[�̓����������㍂���ʂ̕L���ł��j�B

�Ƃ������Ƃ́A2017�N�̍��o�ς͏����i����j�̐��ڂƂ��̗��R�܂���ƁA�������قǓX�������D���ł͂Ȃ��̂����m��܂���B�����āA�����{��5�����ɔ��\������ʃC���t���𒆐S�Ƃ��������v��́A�V�Е����Ǝ��̎���̒ʔ̊g����ɂ�ł̂��ƂƑ�����Β��낪�����܂��B

�X�������㍂���������Ă��A�ʔ̂Ŕ��オ�J�o�[�ł���A�����I�ȏ���ʂ͕ς��܂���B���������܂�i���Y������j�A����͈ꎞ�I�Ɏ��Ɨ������Ɍq�����Ă��A�����ꐬ�����������グ���邱�ƂɌq����͂��ł��B������RBA�́A���ʁA�ɘa����ێ��𑱂���K�v������̂ł��傤�B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���O10-1�����͉ߋ����ϒ�����7pips�ł��B���̒�����10pips�ȏ�ƂȂ������Ƃ͉ߋ�5��܂��i�p�x15���j�B

����5��̒���1���������̕��ς�22pips�ŁA����͒���1���������̑S����18pips�������傫�����x�ł��B�܂��A����5��̒��O10-1�����ƒ���1�����̕�������v�������Ƃ�2��ł��B

����āA���O10-1�������傫�����˂Ă��A���\����̔������x���傫���Ƃ��A���������ɔ�������Ƃ������܂���B���O10-1�����̓����́A�w�W���\��̔����̗\���Ƃ͌��Ȃ��܂���B

���O1�����͉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏ�ƂȂ������Ƃ͉ߋ�3��܂��i�p�x9���j�B

����3��̒���1���������̕��ς�13pips�ŁA����͒���1���������̑S����18pips�����������Ȃ��Ă��܂��B�܂��A����3��̒��O10-1�����ƒ���1�����̕�������v�������Ƃ�1��ł��B

����āA���O1�������傫�����˂Ă��A���\����̔������x���傫���Ƃ��A���������ɔ�������Ƃ������܂���B���O1�����̓����́A�w�W���\��̔����̗\���Ƃ͌��Ȃ��܂���B

����1�����̉ߋ����ϒ����E�l���͊e18pips�E12pips�ł��B�q�Q�̒����͕��ς���33���ł��B

����1����������30pips�������Ƃ͉ߋ�5��܂��i�p�x15���j�B���̂Ƃ��̎w�W���\����1�����߂��Ă���10���Ԃɒ���1�����������Ĕ�����L�������Ƃ�2������܂���B

����11�����̉ߋ����ϒ����E�l���͊e22pips�E15pips�ł��B�q�Q�̒����͕��ς���32���ł��B

����11����������30pips�������Ƃ͉ߋ�8��܂��i�p�x24���j�B���̂Ƃ��̒���11�����̃q�Q�̒����͕��ς���7pips�ł��B

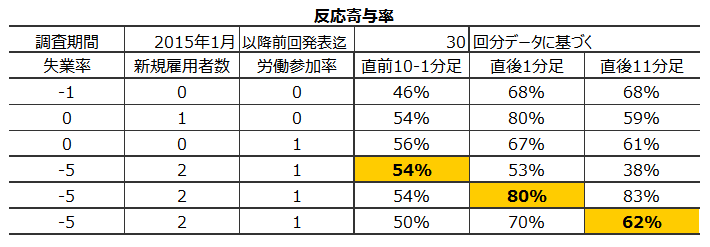

�ȉ��A�{�w�W�ւ̔����̓������^���͂Œ��ׂĂ����܂��B

��^���͂́A�w�W��v�����́E������v�����́E���������͂��s���܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�{�w�W�̎s��\�z�́u���C����̂��v�Ƃ������炢�{0.4���t�߂�ۂ��Ă��܂��B

���̌��ʁA2015�N1�����ȍ~�A�O��2017�N9�����܂ł�33��̔��\�ŁA���\���ʂ��s��\�z�����������Ƃ�9��A����������Ƃ�19��A���l��5��ł��B���O���ق̃v���X����63���A���㍷�ق̃}�C�i�X����68���A���ԍ��ق̃}�C�i�X����60���ƁA�����肪����܂��B

�s��\�z�͍��߂ŁA���\���ʂ͒�߂ŁA���\���ʂ��ǂ��Ƃ��͂����Əオ�舫���Ƃ��͂�����艺�����Ă����X��������悤�ł��B

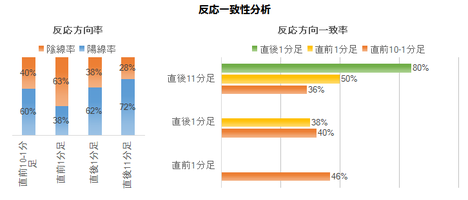

���㍷�قƒ���1�����E����11�����̕�����v���͊e86���E82���ƂȂ��Ă���A�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͂��Ȃ�f���ɔ������Ă��܂��B

���ɁA������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���O1�����͉A������87���ƁA�ُ�ȕ肪����܂��B

����1�����ƒ���11�����̕�����v����84���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛��͂���܂���B

�����āA���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ł́A�w�W���\��̒nj��̗e�Ղ��f���܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����1�����ƒ���11�����Ƃ̕�����v����84���ł��B�w�W���\����́A���̂܂ܔ�����L���Ɣ��˓I�Ɏ�����邵������܂���B������A����84���̕�����v�����������グ�Ē���1����������������11�����������L�т��m���ׂĂ݂�ƁA�����67���ł����B

���������̕������m�F����nj����J�n���Ă��A����1�����ƒ���11������������v��������A3���2��͔�����L���Ă��܂��B�S�Ă̏ꍇ�ɂ����Ă��A0.84✕0.67��56���ƁA2���1��ȏ�͔�����L���Ă��܂��B

�����������m�F������A�����nj��J�n�ł��B

���Ɏw�W���\����1���o�ߎ��_�ł́A����11�����I�l������1�����I�l����������L���Ă������Ƃ�50���ł��B

50���ł́A���S���Ēnj����s���܂���B��ɑ����nj��J�n�œ����|�W�V�����́A���m�̋@�����������Ɨ��m���ׂ����ƌ����܂��B�������̌��������L������������A�Ēnj��͒Z������̌J��Ԃ��ōs���������ǂ��ł��傤�B

�ȏ�̒����E���͌��ʂɊ�Â��{�w�W�̓����͈ȉ��̒ʂ�ł��B

�����������������܂�����ŁA�{�w�W����̃V�i���I�͈ȉ��̒ʂ�ł��B

�ȉ���2017�N12��8���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O��E�\�z������A�z���Ŕ������܂����B

�\�z���������̂́A2017�N6�����ȗ��ł��B

���͋L���ɋL�����悤�ɁA�X�ܔ��オ�O����{0.5���ɑ��A����ɂ͊܂܂�Ă��Ȃ��l�b�g�ʔ̂�10�������O����{11.3�������������ł��B

����ł��܂���ł����B

���̔��\�����ł́A����ς����ł��ˁB

���O�������͓��e���A�ȉ��Ɍ����܂�

����͂ł��Ȃ��������̂́A���O�������Ă����V�i���I�������Ă����܂��B

�{�u���O���n�߂Ă���̐��т����\�ɓZ�߂Ă����܂��B

2017�N�͖{�w�W��6��̎�����s���܂����B

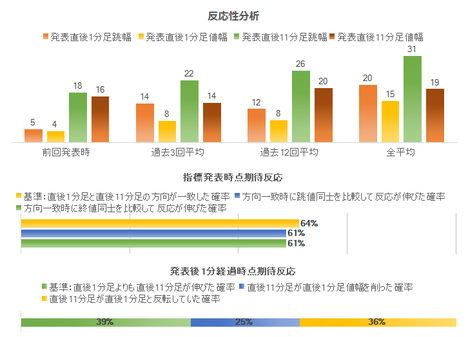

���ʂ́A�w�W�P�ʂ�5��1�s�i����83���j�A�V�i���I�P�ʂ�14��3�s�i����82���j�ł��B1����̕��ώ�����Ԃ�3��39�b�ŁA�N�Ԏ��v��66.6pips�œ��܂���ƁA�قڗ��z�I������s���܂����B1����̕��ϗ��mpips��11.1pips�ŁA����͖{�w�W�̕��ϓI�Ȕ������x�i����1�����l����12pips�A����11�����l����15pips�j���l������ƁA�Ó��Ȑ����ł��B

�����A���\�����̊W�ŁA���̍��B�w�W�Ɠ��l�ɂȂ��Ȃ�����ł��Ȃ��_���c�O�ł��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�T.�����v�_

2017�N12��5��09:30�ɍ��B���Ԏw�W�u�������㍂�v�����\����܂��B���\��2017�N10�����̏W�v���ʂł��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B�s��\�z�͖{�L���쐬���_�̒l�ł��B�s��\�z�͔��\���O�Ɋm�F���Ă����܂��傤�B

�ߋ��̔������ڂƑ��֕��z�����}�Ɏ����Ă����܂��B

�ł��w�W���ʂɑf���ɔ����������Ȓ���1����������18pips�ƁA���ϓI�Ȕ������x��������܂���B

�A���A����3��͑傫���������Ă��܂��B���̌����́A���߂̎w�W���\���ʂ��s��\�z��傫��������Ă������߁A�Ǝv���܂��B���߂̔��\���ʂ��s��\�z��傫������������Ƃ��A�[�����₷�����R������悤�Ɏv���܂��B����͌�L�ڏq���܂��B

����1�����l���i���j�ɑ��钼��11�����l���i���j�́A��A���i�Ԑ��j�̌X����1���Ă���A���ϓI�ɂ͔������L�т₷���w�W���ƌ����܂��B

���ی��Ƒ�O�ی������ԌX��1�̑Ίp���i���j���������ł́A����1�������z���̂Ƃ����A���̂Ƃ��̕���������L���Ă���悤�Ɍ����܂��B

�U.�w�W�v�_

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

���B�������㍂�́A�����E�T�[�r�X�Ƃ̌��Ԕ��㍂���T���v�������Ɋ�Â��Z�o���Ă��܂��B���\�͍��A�M���v�ǁiABS�FAustralian Bureau of Statistics�j���s���A���X����{�Ɍ������\����Ă��܂��B

���B�ƌ����Ύ����֘A��Ƃɒ��ڂ��W�܂�܂��B�Ƃ��낪�A�����֘A��Ƃ̎��v�́A�������i�����ł��ƂȂ�ɂ�ĐL�єY��ł��܂��B���Ƃ��ƍ��BGDP�ɐ�߂�z�H�Ɛ��Y����1�����x�����Ȃ��̂ł��B���̈���A���֘A��Ƃ̎��v�́A�����𒆐S�ɒ����I�Ɋg��X���ƌ��Ȃ���Ă��܂��B

���̔w�i�Ƃ��āA���B�͖��N��20���l�̈ږ�������Ă���A2050�N�܂łɎ��R�����܂߂Ė�40���̐l�������������܂�Ă��܂��B���B�͐�i���Ől���������̍ł��������̂ЂƂł��B�ŋ߂̏������㍂�́A���̐l�������ƒ�����ƍ��h�������l����������グ�Ă���A����������Ɋg�債�Ă����ƌ����܂�Ă��܂��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̖{�w�W�̐��ڂ͉��}�̒ʂ�ł��B���}�͔��\���ʂƎs��\�z���v���b�g���Ă��܂��B�s��\�z�͔��\���O�̒l���v���b�g���A���\���ʂ͌�ɏC���l�����\����Ă��莞���\�l�̂܂܂��v���b�g���Ă��܂��B

��}���Ԃɂ����āA�O���䂪�v���X���������Ƃ�22��A�}�C�i�X���������Ƃ�5��A���l�i0���j��6��ł��i�v���X����81���A�{�u���O�ł͓��l���v�Z�ɓ���Ă��Ȃ��j�B�}�C�i�X�ƂȂ����Ƃ����}�C�i�X���͏������̂ŁA���̊Ԃ̏������㍂�i����j�͍D���������ƌ�����ł��傤�B

�Ƃ��낪�A2017�N4�����i�{1.0���j�ƑO�X�\��2017�N8�����i��0.6���j�́A�ˏo���đ傫�ȃu���ƂȂ��Ă��܂��B���N2017�N�̃O���t���ڂ́A�ߋ��Ɣ�r���ď����l�q���قȂ�܂��B����͏d��Ȓ����m��܂���B

4�������ˏo�����s�[�N�ƂȂ������Ƃɂ͔[�����₷�����R������܂��B

3�����ɃN�B�[���Y�����h�B�̃T�C�N�����ɂ��Z����Q�̉e���Ɖ��߂���Ă��܂��B2�����E3������������2�����A���őO����}�C�i�X���������Ƃ��A4�����̃s�[�N��ˏo�����������ƍl�����܂��B

�[�����₷�����R�����邱�Ƃ͗ǂ����Ƃł��B�T�C�N������Q�́A�ꎞ�I�ɔ����ւ����v�����N���Ă��A�ƌv�ɂƂ��ă_���[�W���傫���̂ŁA���̌�̏���������Ă��������Ƃɂ��[���������܂��B

���̈���A�ˏo�����{�g���ƂȂ���8�����́A�������͂����肵�܂���B

�ŋ߂�RBA���Z�������\���̐����ʂ�Ȃ�A�ƌv�������債�Ă������Œ������L�тĂ��Ȃ����߁A�Ƃ������ƂɂȂ�܂��B���������A�C�ɂȂ�_�Ƃ��āA���܂����Ă��Ȃ����̂́A�����v�ǂ͎����I�Ƀl�b�g�̔��z�̌��J���n�߂Ă���A���ꂪ8�����͑O����Ł{6.3���ƁA�傫���L�тĂ��܂��B���ƁA���̃l�b�g�̔��z�͏������㍂�Ɋ܂܂�Ă��Ȃ������ł��i�o�T�́A�m�����C�^�[�̓����������㍂���ʂ̕L���ł��j�B

�Ƃ������Ƃ́A2017�N�̍��o�ς͏����i����j�̐��ڂƂ��̗��R�܂���ƁA�������قǓX�������D���ł͂Ȃ��̂����m��܂���B�����āA�����{��5�����ɔ��\������ʃC���t���𒆐S�Ƃ��������v��́A�V�Е����Ǝ��̎���̒ʔ̊g����ɂ�ł̂��ƂƑ�����Β��낪�����܂��B

�X�������㍂���������Ă��A�ʔ̂Ŕ��オ�J�o�[�ł���A�����I�ȏ���ʂ͕ς��܂���B���������܂�i���Y������j�A����͈ꎞ�I�Ɏ��Ɨ������Ɍq�����Ă��A�����ꐬ�����������グ���邱�ƂɌq����͂��ł��B������RBA�́A���ʁA�ɘa����ێ��𑱂���K�v������̂ł��傤�B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

���O10-1�����͉ߋ����ϒ�����7pips�ł��B���̒�����10pips�ȏ�ƂȂ������Ƃ͉ߋ�5��܂��i�p�x15���j�B

����5��̒���1���������̕��ς�22pips�ŁA����͒���1���������̑S����18pips�������傫�����x�ł��B�܂��A����5��̒��O10-1�����ƒ���1�����̕�������v�������Ƃ�2��ł��B

����āA���O10-1�������傫�����˂Ă��A���\����̔������x���傫���Ƃ��A���������ɔ�������Ƃ������܂���B���O10-1�����̓����́A�w�W���\��̔����̗\���Ƃ͌��Ȃ��܂���B

���O1�����͉ߋ����ϒ�����5pips�ł��B���̒�����10pips�ȏ�ƂȂ������Ƃ͉ߋ�3��܂��i�p�x9���j�B

����3��̒���1���������̕��ς�13pips�ŁA����͒���1���������̑S����18pips�����������Ȃ��Ă��܂��B�܂��A����3��̒��O10-1�����ƒ���1�����̕�������v�������Ƃ�1��ł��B

����āA���O1�������傫�����˂Ă��A���\����̔������x���傫���Ƃ��A���������ɔ�������Ƃ������܂���B���O1�����̓����́A�w�W���\��̔����̗\���Ƃ͌��Ȃ��܂���B

����1�����̉ߋ����ϒ����E�l���͊e18pips�E12pips�ł��B�q�Q�̒����͕��ς���33���ł��B

����1����������30pips�������Ƃ͉ߋ�5��܂��i�p�x15���j�B���̂Ƃ��̎w�W���\����1�����߂��Ă���10���Ԃɒ���1�����������Ĕ�����L�������Ƃ�2������܂���B

����11�����̉ߋ����ϒ����E�l���͊e22pips�E15pips�ł��B�q�Q�̒����͕��ς���32���ł��B

����11����������30pips�������Ƃ͉ߋ�8��܂��i�p�x24���j�B���̂Ƃ��̒���11�����̃q�Q�̒����͕��ς���7pips�ł��B

�y3. ��^���́z

�ȉ��A�{�w�W�ւ̔����̓������^���͂Œ��ׂĂ����܂��B

��^���͂́A�w�W��v�����́E������v�����́E���������͂��s���܂��B

�w�W��v�����͂́A�w�W�̑O�ʂƎs��\�z�̍��i���O���فj�ƁA���\���ʂƎs��\�z�̍��i���㍷�فj�ƁA���\���ʂƑO�ʂ̍��i���ԍ��فj�����߁A���̃v���X�E�}�C�i�X�Ɣ��������ɕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u�w�W��v�����́v�����Q�Ɗ肢�܂��B

�{�w�W�̎s��\�z�́u���C����̂��v�Ƃ������炢�{0.4���t�߂�ۂ��Ă��܂��B

���̌��ʁA2015�N1�����ȍ~�A�O��2017�N9�����܂ł�33��̔��\�ŁA���\���ʂ��s��\�z�����������Ƃ�9��A����������Ƃ�19��A���l��5��ł��B���O���ق̃v���X����63���A���㍷�ق̃}�C�i�X����68���A���ԍ��ق̃}�C�i�X����60���ƁA�����肪����܂��B

�s��\�z�͍��߂ŁA���\���ʂ͒�߂ŁA���\���ʂ��ǂ��Ƃ��͂����Əオ�舫���Ƃ��͂�����艺�����Ă����X��������悤�ł��B

���㍷�قƒ���1�����E����11�����̕�����v���͊e86���E82���ƂȂ��Ă���A�s��\�z�ɑ��锭�\���ʂ̗ǂ������ɂ͂��Ȃ�f���ɔ������Ă��܂��B

���ɁA������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���O1�����͉A������87���ƁA�ُ�ȕ肪����܂��B

����1�����ƒ���11�����̕�����v����84���ƍ����_�������A��Ɍ`�����ꂽ���[�\�N������Ō`������郍�[�\�N���̕������������Ă��钛��͂���܂���B

�����āA���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ł́A�w�W���\��̒nj��̗e�Ղ��f���܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

����1�����ƒ���11�����Ƃ̕�����v����84���ł��B�w�W���\����́A���̂܂ܔ�����L���Ɣ��˓I�Ɏ�����邵������܂���B������A����84���̕�����v�����������グ�Ē���1����������������11�����������L�т��m���ׂĂ݂�ƁA�����67���ł����B

���������̕������m�F����nj����J�n���Ă��A����1�����ƒ���11������������v��������A3���2��͔�����L���Ă��܂��B�S�Ă̏ꍇ�ɂ����Ă��A0.84✕0.67��56���ƁA2���1��ȏ�͔�����L���Ă��܂��B

�����������m�F������A�����nj��J�n�ł��B

���Ɏw�W���\����1���o�ߎ��_�ł́A����11�����I�l������1�����I�l����������L���Ă������Ƃ�50���ł��B

50���ł́A���S���Ēnj����s���܂���B��ɑ����nj��J�n�œ����|�W�V�����́A���m�̋@�����������Ɨ��m���ׂ����ƌ����܂��B�������̌��������L������������A�Ēnj��͒Z������̌J��Ԃ��ōs���������ǂ��ł��傤�B

�y4. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������x�͕��ϓI�i����1���������̕���18pips�j�ŁA���������͎w�W���ʂ̗ǂ������ɑf���i���㍷�قƒ���1�����̕�����v����86���j�ł��B

�A���A����3��͑傫���������Ă��܂��B���Ƃ���2017�N�ɓ����Ă���́A4�����ȍ~�̃T�C�N������Q�̕������v�ƌ����铮���������A�������㍂���������Ă���ƌ��Ȃ��܂��B - �{�w�W�̎s��\�z�́u���C����̂��v�Ƃ������炢�{0.4���t�߂�ۂ��Ă��܂��B

���̌��ʁA2015�N1�����ȍ~�A�O��2017�N9�����܂ł�33��̔��\�ŁA���\���ʂ��s��\�z�����������Ƃ�9��A����������Ƃ�19��A���l��5��ł��B���O���ق̃v���X����63���A���㍷�ق̃}�C�i�X����68���A���ԍ��ق̃}�C�i�X����60���ƁA�����肪����܂��B

�s��\�z�͍��߂ŁA���\���ʂ͒�߂ŁA���\���ʂ��ǂ��Ƃ��͂����Əオ�舫���Ƃ��͂�����艺�����Ă����X��������悤�ł��B - ���O10-1�����Ⓖ�O1�������傫�����˂邱�Ƃ�����܂��B����ǂ��A�������������́A�w�W���\��̔������x��������������Ă���Ƃ͌����܂���B�ނ��Ēɂ��ڂɑ���Ȃ��悤�ɋC��t���܂��傤�B

���ƁA����1�����ƒ���11�����͕��ϓI��30�����̃q�Q���`�����邱�Ƃ�ڈ��Ƃ��Ċo���Ă����܂��傤�B

�����������������܂�����ŁA�{�w�W����̃V�i���I�͈ȉ��̒ʂ�ł��B

- ���O1�����͉A���ƌ����݂܂��B

�_���́A�ߋ��̉A�����̍����ł��B�A���A���܂ɗz�����ɐU���Ƒ傫�ȗz���ƂȂ肪���ł��B�ߋ��̏�q�Q�̒������Q�l�ɂ��āA2-3pips���z�����ɐU�ꂽ����S�̂��ߑ����܂��B - �w�W���\���O�ɔ��|�W�V���������A���\����̒��˂ŗ��m�E���ł��B

�ߋ��̎��㍷�ق̃}�C�i�X����68���ƂȂ��Ă���A���㍷�قƒ���1�����̕�����v����86���ł��B�A���A�O�����Ƃ��̃_���[�W���傫�����߁A���܂肨���߂��܂���B - �nj��́A���������������m�F����s���A�Z�����m��_���܂��B������̒nj����s���ꍇ���A�Z������̌J��Ԃ��ōs���܂��B

�_���́A����1�����ƒ���11�����̕�����v����84���ƍ������̂́A����1�����l�����Ē���11�����l����������L���Ă������Ƃ�50��������ł��B�܂��A����1�����ƒ���11�����͕��ϓI��30�����̃q�Q���`�����邱�Ƃ�ڈ��Ƃ��Ċo���Ă����܂��傤�B���l�i���l�j�݂͂����邮�炢�Ȃ�A��������Ɍ��Ă��������}�V�ł��B

�ȏ�

2017�N12��5��09:30���\

�ȉ���2017�N12��8���ɒNjL���Ă��܂��B

�V.���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ͑O��E�\�z������A�z���Ŕ������܂����B

�\�z���������̂́A2017�N6�����ȗ��ł��B

���͋L���ɋL�����悤�ɁA�X�ܔ��オ�O����{0.5���ɑ��A����ɂ͊܂܂�Ă��Ȃ��l�b�g�ʔ̂�10�������O����{11.3�������������ł��B

�i5-2. ������ʁj

����ł��܂���ł����B

���̔��\�����ł́A����ς����ł��ˁB

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���A�ȉ��Ɍ����܂�

- ����1����������18pips�ŁA���̒l�͉ߋ����ςƓ����ł��B�w�W���ʂ��s��\�z�����ǂ��������߁A����1�����͗z���ł����B

- �{�w�W�̎s��\�z�́u���C����̂��v�Ƃ������炢�{0.4���t�߂�ۂ��Ă��܂��B����́{0.3���̗\�z�ł����B

- ����́A���O10-1���������O1�������傫�������܂���ł����B

����1�����ƒ���11�����́A�ߋ��ɂ͕��ϓI��30�����̃q�Q���`�����Ă��܂��B����͂��܂�q�Q���`�����܂���ł����B

�i6-2. �V�i���I���j

����͂ł��Ȃ��������̂́A���O�������Ă����V�i���I�������Ă����܂��B

- ���O1�����͉A���ƌ�����ł��܂����B���ʂ͉A���ł����B

- �w�W���\���O�ɔ��|�W�V���������A���\����̒��˂ŗ��m�E�����s������ł����B

���ʂ͗z���ŁA����������Ă�����15�`18pips�̑��ƂȂ��Ă����ł��傤�B - �nj��́A���������������m�F����s���A�Z�����m��_������ł����B������̒nj����s���ꍇ���A�Z������̌J��Ԃ��ōs������ł����B

���ʂ́A����1����������11����������1pips����܂����B�I�l���m�ł�2pips�����܂����B����ł́A�nj��ɂ���ė��m����͓̂�������Ǝv���܂��B

�{�u���O���n�߂Ă���̐��т����\�ɓZ�߂Ă����܂��B

2017�N�͖{�w�W��6��̎�����s���܂����B

���ʂ́A�w�W�P�ʂ�5��1�s�i����83���j�A�V�i���I�P�ʂ�14��3�s�i����82���j�ł��B1����̕��ώ�����Ԃ�3��39�b�ŁA�N�Ԏ��v��66.6pips�œ��܂���ƁA�قڗ��z�I������s���܂����B1����̕��ϗ��mpips��11.1pips�ŁA����͖{�w�W�̕��ϓI�Ȕ������x�i����1�����l����12pips�A����11�����l����15pips�j���l������ƁA�Ó��Ȑ����ł��B

�����A���\�����̊W�ŁA���̍��B�w�W�Ɠ��l�ɂȂ��Ȃ�����ł��Ȃ��_���c�O�ł��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 18:05| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

2017�N11��07��

���B���Z�������\�O���AUDJPY�������́i2017�N11��7��12:30���\���ʌ��؍ρj

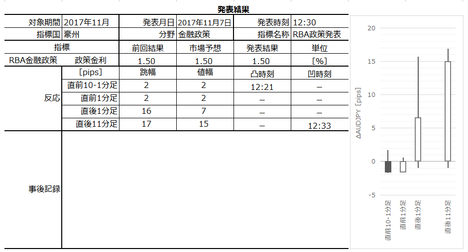

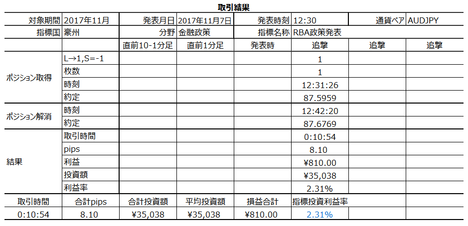

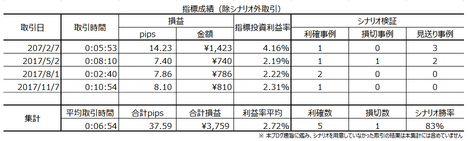

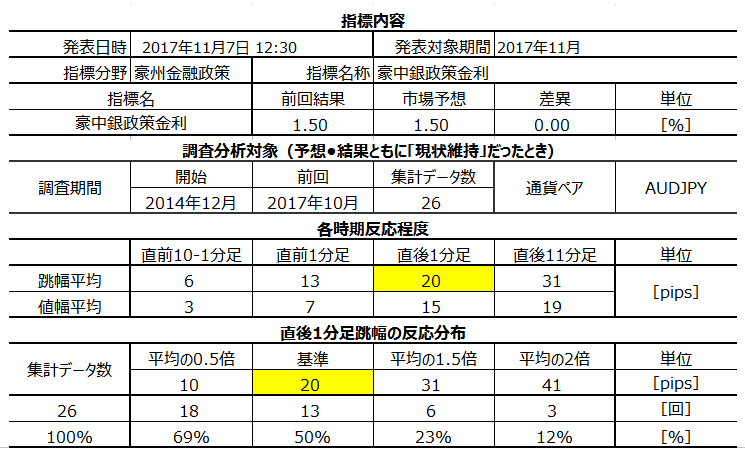

�ȉ��A�u�T.�����E���́v�����O���e���A�u�U.���ʁE���v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�U.���ʁE���v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N11��7��12:30�ɍ��B���Z�����\����܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B

���Z�������\���́A�u�s��\�z�ʂ茻��ێ��v�������ꍇ�ƁA�u�s��\�z�ʂ萭���ύX�v�����Ƃ��ƁA�u�s��\�z�ɔ������v�Ƃ��ŁA�������S���قȂ�܂��B����̎s��\�z�͌���ێ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

RBA�Ƃ̓I�[�X�g�����A������s�iReserve Bank Of Australia�j�̂��ƂŁA���{�̓���ɑ������܂��BRBA�̋��Z����́A���Z���藝����Ō��肳��܂��B���Z���藝����͋ߔN1��������������1�Ηj���Ɏ��{����܂��B

���Z����́A������K�������ɕۂ��ߒ�����s���s���o�ϐ���ł��B����ɂ͋��Z�ɘa�����Z�����Ƃ����{�����āA������������̂ЂƂƌ����܂��B

���݁A��v��i���ňבփ��[�g��K�������ɕۂƂ��Ƃ���s�ׂ́A���ꂪ���̍��̒ʉ݂���������ꍇ�ɕ\�����ے肳�ꂪ���ł��B���������A�������Ƃ��ċ����������A���������L�������Ƃ��Ɏ����͋����̍������ւƈړ����܂��B�����āA����������������̒ʉ݂̈בփ��[�g�������܂��B

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�Y�t�}�́A2014�N12���ȍ~�S�Ă̎n�l����[�\�N���ł����A�R�����g�͓��ɒf��Ȃ�����A���̂����u�s��\�z�ʂ茻��ێ��v�������Ƃ��̂��̂ł��B

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B������10pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x8���j����܂��B

����2��̒���1����������23pips�ŁA����͒���1�����̉ߋ��S����20pips�Ƃقړ����ł��B�����āA����2��̒��O10-1�����ƒ���1�����̕�����1��̈�v�ł��B

�܂�A���O10-1�����̔������傫���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����13pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x8���j�ł��B

����2��̒��O1�����������ς�85pips�ɂ��B���Ă���A�����ُ�ł��B����ȗ\�z�����Ȃ�������������Ƃ��ɂ́A������Ȃ��ɉz�������Ƃ�����܂���B

�����āA����1�����̉ߋ����ϒ�����20pips�ł��B���̒�����30pips�ȏゾ�������Ƃ�7��i�p�x27���j�ł��B�Ƃ͌����A����7��͑S�č�N�ȑO�ɋN���Ă���A2017�N�ɓ����Ă���͈�x������قǑ傫�����˂����Ƃ�����܂���B

����11�����́A�ߋ����ϒ�����31pips�A�ߋ����ϒl����19pips�ł��B���ϓI�ȃq�Q�̒�����12pips�ɂ��Ȃ�̂ŁA���l�i���l�j�݂͂ɋC��t���܂��傤�B

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���Z�������\���̕��͂ł́A�w�W��v�����͂��s���܂���B

�܂��A�ȉ��̕��͂́u�s��\�z�ʂ茻��ێ��v�������ꍇ���������グ�čs���Ă��܂��B

�܂��A������v�����͂̌��ʂ����}�Ɏ����܂��B

����1�����͗z������62���ƁA�ڗ���ł͂���܂���B����ǂ��A����11�����͗z������72���ł��B

�قƂ�ǂ̎w�W�ł́A����1�����̕�������11���������肪�傫���Ȃ��Ă���̂ɁA����͒����������ł��B

�����āA���\�O�̃��[�\�N���������A���\��̃��[�\�N���������������Ă��钛���͂���܂���B�ǂ��炩�ƌ����A�w�W���\�O�̓����ɑ��A�w�W���\��͋t�����ɐU��邱�Ƃ������悤�ł����A�ɒ[�Ȋm���ł��ꂪ�N���Ă���Ƃ͌����܂���B

����1�����ƒ���11�����̕�����v����80���ł��B

���ɁA���������͂̌��ʂ����}�Ɏ����܂��B

�܂��A�ȑO�ɔ�ׂĔ������������Ȃ��Ă��邱�Ƃ��킩��܂��B�ߋ�12��̔��\�ŁA����1����������12pips��������܂���B���Z�������\�Ȃ̂ɁA����ł͑��̎w�W�Ɣ�ׂāA�ނ��딽�����������w�W�ɂȂ��Ă��܂��Ă��܂��B

����1�����ƒ���11�����Ƃ̕�����v����64���ƒႭ�A�����Ă���64���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e61����������܂���B�S�Ă̏ꍇ�ŁA����1�������Ē���11�������L�т����Ƃ́A�����ɂ���l���ɂ���39����������܂���B

�t�ɁA����11�����I�l������1�����l�����������A����1�����Ƃ͔��]�������Ƃ�61���Ȃ̂ŁA����Ȃ璼��1�������l��_���ċt���肵�������������҂��邮�炢�ł��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N11��12���ɒNjL���Ă��܂��B

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́u�s��\�z�ʂ茻��ێ��v�ŁA�����͗z���ł����B

���̐������̗v�_�́A���̒ʂ�ł����B

�������́A���㐔�N�Ԃł��悻����3�����ɂȂ�Ɨ\�z���Ă��܂��B�A���A���̏�Q�Ƃ��āA�ƌv�����̐L�т��݉����A�ƌv�����������ƂȂ��Ă���A����̐�s����s�����ɂ��Ă���_�������Ă��܂��B

�ٗp�͘J���Q�����̉��P�ŁA�e���s�w�W���g��p���Ƃ̔F���������܂����B�A���A�����̐L�т͎ア�܂܂ŁA���������͑������ƂɌ��O�������Ă��܂��B

�����́A�܂�CPI�E�R�ACPI���Ƃ��Ɂ{2������≺�������ԂŐ��ڂ���\���������Ƃ̌��ʂ��������܂����B�㏸�y�[�X�͂������ŁA���B�o�ς̉ɂ��ď��X�ɉ������Ă����Ƃ������ʂ��̂܂܂ł��B

����āA���Z���������̂܂܈ێ����邱�Ƃ��o�ϐ����������I�Ɉ��肳���A�₪�ăC���t���ڕW�i2-3���j��B�����邱�Ƃɖ𗧂Ɣ��f�����A�Ƃ����̂����_�ł����B

���e�I�ɂ́A�O���܂łƂ���قǕω����Ă��܂���B���\����̑���Łu���㐔�N��3���̌��ʂ��v�Ɨ������ʐM�Ђ��������炵���A���ꂪ�z���ł̔����Ɍ��ѕt�����̂����m��܂���B

������ʂ͎��̒ʂ�ł����B

5-10pips�ŗ��m�̂���ł������A�肱����܂����B

���O�������͓��e���ȉ��Ɍ����Ă����܂��B

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

��肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

2017�N11��7��12:30�ɍ��B���Z�����\����܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B

���Z�������\���́A�u�s��\�z�ʂ茻��ێ��v�������ꍇ�ƁA�u�s��\�z�ʂ萭���ύX�v�����Ƃ��ƁA�u�s��\�z�ɔ������v�Ƃ��ŁA�������S���قȂ�܂��B����̎s��\�z�͌���ێ��ł��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- RBA�͍ŋ߂̐����⊲�������Łu���ʂ̐����ύX�Ȃ��v���J��Ԃ��������Ă��܂��B

���̌��ʁA����12��̔����͒���1����������12pips�Ƃ��Ȃ菬�����Ȃ��Ă��܂��B�O��͋͂�5pips�ł����B���ł͂��܂����Ɍ����Ȃ��w�W�ƂȂ��Ă��܂��܂����B

������u�s��\�z�ʂ茻��ێ��v�������ꍇ�A����1�����l����10pips���x�A����11������20pips���x���������Ȃ��A�Ɨ\�z����܂��B - �w�W���\�O�͒��ӂ��K�v�ł��B

���O10-1�����͂��܂蓮�����A���O1�����̕����傫�����������ł��B���ɁA���O1�����́A�ȑO�ɐ�10pips���������Ƃ�����A���̎w�W�̂悤�ɓ��ɉA������������ł��Ȃ��̂ŁA���̊��ԂɎ�����s�����Ƃ͗]�v�ȃ��X�N�����Ƃɑ��Ȃ�܂���B - �w�W���\����́A�K���Ƃ������ӊO�Ȃ��ƂɁA�u�s��\�z�ʂ茻��ێ��v�������ꍇ�A�t�q�Q���`�����邱�Ƃ����Ȃ��̂ŁA���܂�S�z����܂���B10pips�ȏ�̋t�q�Q�͉ߋ�1��i�p�x4���j��������܂���B

�ނ��뒍�ӂ��ׂ��_�́A���܂�nj��Ɍ����Ă��Ȃ��_�ł��B����1�����ƒ���11�����͕�����v������80����������̂́A�������m�E�l�����m���r���Ĕ�����L�������Ƃ��e39����������܂���B

�A���A���߂�4��͑����Ē���1�����E����11�����Ƃ��ɉA���ŁA4��Ƃ��������m�E�l�����m�ʼnA�����ɔ�����L���Ă��܂��B

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- �u�s��\�z�ʂ茻��ێ��v�������ꍇ�A����1�����I�l�������ɁA������nj����J�n���܂��B�����āA5�`10pips����ꂽ�痘�m�ł��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�T.�����E����

���J������o���Ɋ�Â��������s���A�ߋ��̎w�W�Ɣ����̊W���r���͂��Ă��܂��B�����Ɋւ���I�����ɔ�ׁA���x�Ɋւ���I�����͎c�O�Ȃ���Ⴂ�Ƃ����̂�����ł��B���m�E���̖ڈ��́A�ߋ����ϒl���ŋ߂̔����̑召�ƌ���ׂĊ��o�I�ɔ��C�����Ă��܂��B

�y1. �w�W�T�v�z

RBA�Ƃ̓I�[�X�g�����A������s�iReserve Bank Of Australia�j�̂��ƂŁA���{�̓���ɑ������܂��BRBA�̋��Z����́A���Z���藝����Ō��肳��܂��B���Z���藝����͋ߔN1��������������1�Ηj���Ɏ��{����܂��B

���Z����́A������K�������ɕۂ��ߒ�����s���s���o�ϐ���ł��B����ɂ͋��Z�ɘa�����Z�����Ƃ����{�����āA������������̂ЂƂƌ����܂��B

���݁A��v��i���ňבփ��[�g��K�������ɕۂƂ��Ƃ���s�ׂ́A���ꂪ���̍��̒ʉ݂���������ꍇ�ɕ\�����ے肳�ꂪ���ł��B���������A�������Ƃ��ċ����������A���������L�������Ƃ��Ɏ����͋����̍������ւƈړ����܂��B�����āA����������������̒ʉ݂̈בփ��[�g�������܂��B

�y2. ���o����z

�i2-1. �ߋ����j

�i2-1. �ߋ����j

�ߋ��̔��\���ʂƎs��\�z�����}�Ɉꗗ���܂��B

�i2-2. �ߋ������j

�ߋ��̒��O10-1�����E���O1�����E����1�����E����11�����̎n�l����[�\�N���������܂��B

�Y�t�}�́A2014�N12���ȍ~�S�Ă̎n�l����[�\�N���ł����A�R�����g�͓��ɒf��Ȃ�����A���̂����u�s��\�z�ʂ茻��ێ��v�������Ƃ��̂��̂ł��B

�܂��A���O10-1�����́A�ߋ����ϒ�����6pips�ł��B������10pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x8���j����܂��B

����2��̒���1����������23pips�ŁA����͒���1�����̉ߋ��S����20pips�Ƃقړ����ł��B�����āA����2��̒��O10-1�����ƒ���1�����̕�����1��̈�v�ł��B

�܂�A���O10-1�����̔������傫���Ă��A���ꂪ����1�����̔������x��������������Ă���Ƃ͌����܂���B

���ɁA���O1�����̉ߋ����ϒ�����13pips�ł��B���̒�����20pips�ȏゾ�������Ƃ͉ߋ�2��i�p�x8���j�ł��B

����2��̒��O1�����������ς�85pips�ɂ��B���Ă���A�����ُ�ł��B����ȗ\�z�����Ȃ�������������Ƃ��ɂ́A������Ȃ��ɉz�������Ƃ�����܂���B

�����āA����1�����̉ߋ����ϒ�����20pips�ł��B���̒�����30pips�ȏゾ�������Ƃ�7��i�p�x27���j�ł��B�Ƃ͌����A����7��͑S�č�N�ȑO�ɋN���Ă���A2017�N�ɓ����Ă���͈�x������قǑ傫�����˂����Ƃ�����܂���B

����11�����́A�ߋ����ϒ�����31pips�A�ߋ����ϒl����19pips�ł��B���ϓI�ȃq�Q�̒�����12pips�ɂ��Ȃ�̂ŁA���l�i���l�j�݂͂ɋC��t���܂��傤�B

�y3. ��^���́z

���������͂ł́A�ߋ����\�����1������11�����̒����ƒl�����g���܂��B���̕��͂ŏ\����pips���_�������Ȏw�W���ۂ������f�ł��܂��B�ڍׂ��u���������́v�����Q�Ɗ肢�܂��B

������v�����͂́A�w�W���\�O��̔��������ɓ����I�ȕ肪�Ȃ����ׂĂ��܂��B�ڍׂ��u������v�����́v�����Q�Ɗ肢�܂��B

���Z�������\���̕��͂ł́A�w�W��v�����͂��s���܂���B

�܂��A�ȉ��̕��͂́u�s��\�z�ʂ茻��ێ��v�������ꍇ���������グ�čs���Ă��܂��B

�܂��A������v�����͂̌��ʂ����}�Ɏ����܂��B

����1�����͗z������62���ƁA�ڗ���ł͂���܂���B����ǂ��A����11�����͗z������72���ł��B

�قƂ�ǂ̎w�W�ł́A����1�����̕�������11���������肪�傫���Ȃ��Ă���̂ɁA����͒����������ł��B

�����āA���\�O�̃��[�\�N���������A���\��̃��[�\�N���������������Ă��钛���͂���܂���B�ǂ��炩�ƌ����A�w�W���\�O�̓����ɑ��A�w�W���\��͋t�����ɐU��邱�Ƃ������悤�ł����A�ɒ[�Ȋm���ł��ꂪ�N���Ă���Ƃ͌����܂���B

����1�����ƒ���11�����̕�����v����80���ł��B

���ɁA���������͂̌��ʂ����}�Ɏ����܂��B

�܂��A�ȑO�ɔ�ׂĔ������������Ȃ��Ă��邱�Ƃ��킩��܂��B�ߋ�12��̔��\�ŁA����1����������12pips��������܂���B���Z�������\�Ȃ̂ɁA����ł͑��̎w�W�Ɣ�ׂāA�ނ��딽�����������w�W�ɂȂ��Ă��܂��Ă��܂��B

����1�����ƒ���11�����Ƃ̕�����v����64���ƒႭ�A�����Ă���64���̕�����v�����������グ�Ē���1�����ƒ���11�����Ƃ��r����ƁA���l���m�E�I�l���m�Ŕ������L�т����Ƃ͊e61����������܂���B�S�Ă̏ꍇ�ŁA����1�������Ē���11�������L�т����Ƃ́A�����ɂ���l���ɂ���39����������܂���B

�t�ɁA����11�����I�l������1�����l�����������A����1�����Ƃ͔��]�������Ƃ�61���Ȃ̂ŁA����Ȃ璼��1�������l��_���ċt���肵�������������҂��邮�炢�ł��B

�y4. �V�i���I�쐬�z

�ȏ�̒����E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- �u�s��\�z�ʂ茻��ێ��v�������ꍇ�A����1�����I�l�������ɁA������nj����J�n���܂��B�����āA5�`10pips����ꂽ�痘�m�ł��B

�ȏ�

2017�N11��7��12:30���\

�ȉ���2017�N11��12���ɒNjL���Ă��܂��B

�V.���\���ʌ���

�y5. ���\���ʁz

�i5-1. �w�W���ʁj

�{�w�W���\���ʋy�є����͎��̒ʂ�ł����B

���ʂ́u�s��\�z�ʂ茻��ێ��v�ŁA�����͗z���ł����B

���̐������̗v�_�́A���̒ʂ�ł����B

�������́A���㐔�N�Ԃł��悻����3�����ɂȂ�Ɨ\�z���Ă��܂��B�A���A���̏�Q�Ƃ��āA�ƌv�����̐L�т��݉����A�ƌv�����������ƂȂ��Ă���A����̐�s����s�����ɂ��Ă���_�������Ă��܂��B

�ٗp�͘J���Q�����̉��P�ŁA�e���s�w�W���g��p���Ƃ̔F���������܂����B�A���A�����̐L�т͎ア�܂܂ŁA���������͑������ƂɌ��O�������Ă��܂��B

�����́A�܂�CPI�E�R�ACPI���Ƃ��Ɂ{2������≺�������ԂŐ��ڂ���\���������Ƃ̌��ʂ��������܂����B�㏸�y�[�X�͂������ŁA���B�o�ς̉ɂ��ď��X�ɉ������Ă����Ƃ������ʂ��̂܂܂ł��B

����āA���Z���������̂܂܈ێ����邱�Ƃ��o�ϐ����������I�Ɉ��肳���A�₪�ăC���t���ڕW�i2-3���j��B�����邱�Ƃɖ𗧂Ɣ��f�����A�Ƃ����̂����_�ł����B

���e�I�ɂ́A�O���܂łƂ���قǕω����Ă��܂���B���\����̑���Łu���㐔�N��3���̌��ʂ��v�Ɨ������ʐM�Ђ��������炵���A���ꂪ�z���ł̔����Ɍ��ѕt�����̂����m��܂���B

�i5-2. ������ʁj

������ʂ͎��̒ʂ�ł����B

5-10pips�ŗ��m�̂���ł������A�肱����܂����B

�y6. ���͌��z

�i6-1. ���͌��j

���O�������͓��e���ȉ��Ɍ����Ă����܂��B

- ������u�s��\�z�ʂ茻��ێ��v�ł����BRBA��2016�N9���ȍ~�A���������1.5�������u�����p�����Ă��܂��B

���̌��ʁA����12��̔����͒���1����������12pips�Ƃ��Ȃ菬�����Ȃ��Ă��܂����B���������1�����l����7pips�i������16pips�j�A����11������15pips�ƁA�ȑO�Ƃ͔�ׂ悤���Ȃ������Ȕ����ł����B - �w�W���\�O�̓����ɒ��ӂ����N���Ă����܂������A�����

���O10-1���������O1������2pips���������܂���ł����B - �w�W���\����̋t�q�Q�͏������A����͔��]�����ɔ�����L���Ă����܂����B���߂�4��͑����Ē���1�����E����11�����Ƃ��ɉA���ŁA4��Ƃ��������m�E�l�����m�ʼnA�����ɔ�����L���Ă������̂́A����͗z�����ɔ�����L���܂����B

�i6-2. �V�i���I���j

���O�������Ă����V�i���I�͎��̒ʂ�ł��B

- �u�s��\�z�ʂ茻��ێ��v�������ꍇ�A����1�����I�l�������ɁA������nj����J�n���܂��B�����āA5�`10pips����ꂽ�痘�m�ł��B

��肠��܂���B

���\�ɁA�{�u���O���n�߂Ă���̖{�w�W�V�i���I�ł̎�����т�Z�߂Ă����܂��B

�ȏ�

�[�[�[���L�[�[�[

�{�L���́A�����w�W�̔��\������x�ɍX�V���J��Ԃ��Đ��x�����}��A�ߋ��̋��P�����̔��\���̎���Ŋ�������悤�ɓw�߂Ă��܂��B���������A����ł��I������75�����x�ɗ��܂�A100���ł͂���܂���B�ڍׂ��u1. FX�͏�B����̂��v�����Q�Ƃ��������B

�����āA�{�L���͕M�Ҍl�̌����Ɋ�Â��Ă��܂��B�{�L���Ɋ܂܂�鉿�i�E�f�[�^�E���̑���́A�{�L���ɓY�t���ꂽ�����N��Ƃ͊W����܂���B�܂��A����┄���ɂ�����ӎv������A�{�L���̋L�ڒʂ�ɍs�����Ƃ͓K�ł͂���܂���B�����āA�{�L���̓��e�����i���������������Ƃ̏����ł͂Ȃ����ƂL���Ă����܂��B�L�ړ��e�̃I���W�i���e�B��M�����m�ۂɂ͓w�߂Ă�����̂́A����ł����S�̃`�F�b�N�͍s���Ă��Ȃ��\��������܂��B

�|�W�V���������ŏI�I�Ȃ����f�͓ǎ҂����g�̐ӔC�ƂȂ�܂��B���̓_��\�߂������̏�A�{�L����FX���y���ވꏕ�ƂȂ�K���ł��B

�[�[�[���L�[�[�[

�{�L���ɂ����镪�̓V�[�g�A�ꕔ�T���͈�A�̑̌n�����ꂽ�菇���A�l�̎���ȊO�̖ړI�Ŏg�p�E���J�E���p���s���ꍇ�ɂ́A���쌠�ҋy��FX��@������ɑ��A�A������艽�炩�̍��ӂ��s���K�v������܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 05:00| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

2017�N10��23��

���Ȏw�W

���̒��A���ȃ��c�Ƃ����̂�����悤�ɁA���Ȏw�W�Ƃ����̂�����܂��B

2017�N10��25��09:30�ɁA���B7-9����CPI�i����ҕ����w���j�����\����܂��B�����ł��B

�Ƃ����̂��A���}�̎w�W���\���_��l�{���`���[�g���������������B

�����5�̎l�{���`���[�g�́A�{�w�W���\�O���AUDJPY�̔����ł��B���ʍ��́A���O1������10pips�ȏ㒵�˂�����ł��B�����������Ƃ́A2013�N1-3�����ȍ~�O�\�܂�5��i�p�x28���j����܂����B

����5��̂����A��}����3��͒��O1�����ƒ���1�����Ƃ̕�������v��������ł��B����A��}�E��2��͈�v���Ȃ���������ł��B

��������3��Ŏ�����Ă����Ȃ�A����������Ȃ����A�Ǝv�킹����e�ł��B�����āA���O�Ɏw�W���\��̔����������킩���Ă��邩�̂悤�ɁA�w�W���\�O���瓯�������ɑ傫�������Ă��邩��ł��B�ł�����͙l�߂ł��B�E��2��Ŏ�����Ă����Ȃ�A�ʂ̈Ӗ��ł���������Ȃ����A�Ǝv�����n�Y�ł��B

�����A�ǂ����ŕ����Ă��A�ǂ����C�����������ł��B

���Ȃ݂ɁA�����5��̎s��\�z�Ɣ��\���ʂ��Q�l�܂łɉ��}�Ɏ����Ă����܂��B�̎l�p�ň͂܂ꂽ�Ƃ�������3��A�Ԃ̎l�p�ň͂܂ꂽ�Ƃ����E��2��ł��B

�ʂɁA�\�z�ƌ��ʂ��傫�����������Ƃ��A�傫���������Ă����ł͂Ȃ��悤�ł��B�\�z�ƌ��ʂ��傫�������������ȂƂ��A�Ƃ͈Ⴂ�܂����A���O1�������傫���������R���킩��܂���B����Ȃ̂ɁA�O�q�̂悤�ɁA���O1�����ƒ���1�����̕�������v���Ă���v���Ȃ��Ă����Ȋ������c��̂ł��B

����Ȃ��Ƃ��ߋ�18��̂���5����N����w�W�͌��Ȏw�W�ł��B���̎w�W�͂����ƕ����Ă��������邱�Ƃɂ��܂��B

2017�N10��25��09:30�ɁA���B7-9����CPI�i����ҕ����w���j�����\����܂��B�����ł��B

�Ƃ����̂��A���}�̎w�W���\���_��l�{���`���[�g���������������B

�����5�̎l�{���`���[�g�́A�{�w�W���\�O���AUDJPY�̔����ł��B���ʍ��́A���O1������10pips�ȏ㒵�˂�����ł��B�����������Ƃ́A2013�N1-3�����ȍ~�O�\�܂�5��i�p�x28���j����܂����B

����5��̂����A��}����3��͒��O1�����ƒ���1�����Ƃ̕�������v��������ł��B����A��}�E��2��͈�v���Ȃ���������ł��B

��������3��Ŏ�����Ă����Ȃ�A����������Ȃ����A�Ǝv�킹����e�ł��B�����āA���O�Ɏw�W���\��̔����������킩���Ă��邩�̂悤�ɁA�w�W���\�O���瓯�������ɑ傫�������Ă��邩��ł��B�ł�����͙l�߂ł��B�E��2��Ŏ�����Ă����Ȃ�A�ʂ̈Ӗ��ł���������Ȃ����A�Ǝv�����n�Y�ł��B

�����A�ǂ����ŕ����Ă��A�ǂ����C�����������ł��B

���Ȃ݂ɁA�����5��̎s��\�z�Ɣ��\���ʂ��Q�l�܂łɉ��}�Ɏ����Ă����܂��B�̎l�p�ň͂܂ꂽ�Ƃ�������3��A�Ԃ̎l�p�ň͂܂ꂽ�Ƃ����E��2��ł��B

�ʂɁA�\�z�ƌ��ʂ��傫�����������Ƃ��A�傫���������Ă����ł͂Ȃ��悤�ł��B�\�z�ƌ��ʂ��傫�������������ȂƂ��A�Ƃ͈Ⴂ�܂����A���O1�������傫���������R���킩��܂���B����Ȃ̂ɁA�O�q�̂悤�ɁA���O1�����ƒ���1�����̕�������v���Ă���v���Ȃ��Ă����Ȋ������c��̂ł��B

����Ȃ��Ƃ��ߋ�18��̂���5����N����w�W�͌��Ȏw�W�ł��B���̎w�W�͂����ƕ����Ă��������邱�Ƃɂ��܂��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 23:41| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

2017�N10��22��

4-5-2. ���B�o�ώ��Ԏw�W�i2017�N10���Łj

���B4-6����GDP�O�N��́{1.8���ł����B2016�N4-6���Ɂ{3.3���ɒB���Ĉȍ~�A���ᒲ�ł��B

�����A���̌����͒����o�ς̎������������Ă��܂����B���������A2016�N11�����f�Վ��x��2�N8�����Ԃ�ɍ����]�����A2017�N�N������̖f�Ս�����100��AUD���܂����B����ɂ��ւ�炸�AGDP�O�N�䂪�L�єY��ł��錴���̂ЂƂ́A2015�N7-9�����`2016�N4-6�����܂ł����������A�Ɖ��߂��ׂ��ł��B

����2017�N4-6�������̔��\�܂ł́A2016�N4-6�����O����́�0.5�����܂܂�Ă������̂́A����7-9�������̔��\����͒ʔN�v���X�f�[�^�݂̂̏W�v�ƂȂ�܂��B�P�Ȃ�W�v���Ԃ̖�肾���ł��A����͐��l���P�ƂȂ�ł��傤�B

RBA�����݂ł́A2019�N�`2020�N�̐�������3���ƌ�����ł��܂��B����AIMF��2017�N�̐�������3.1���A2018�N��3.0���ƌ�����ł��܂��i2017�N4�����_�̌��ʂ��j �B2016�N10�����_�ł́A�e0.4���E0.1���ƌ�����ł����̂�����A���Ȃ�啝�ȏ���C���ł��B

�Ƃ�����ARBA���ʂ��ɔ�ׂāAIMF�͍��B�o�ς̉𑁂�������ł��邱�ƂɂȂ�܂��B

9��6���ɔ��\���ꂽ���B4-6����GDP�O�N��́{1.8���ł����i�O��1-3�����́{1.7���j�B���߃{�g����2017�N1-3�����́{1.7���A���߃s�[�N��2015�N4-6�����́{3.3���ł��B�܂��܂��{�g���t�߂ɒ���Ă��܂��B

���\��12����{�ł��B

�@(���͎���) ���B�l����GDP�i2017�N6��7�����\���ʌ��؍ρj

�����͔�r�I���肵�Ă��Ȃ�傫���A���\��ɏ��������̒l������邱�Ƃ͂����Ă��A���]����m���͒Ⴂ���߁A�����ȕ������o�債�ď�����nj����J��Ԃ��Ă���A�N�Ԃ�ʂ���4��̎���Ńv���X�ɂł���ł��傤�B

�������������ɓO���Ď��v���グ�邽�߂ɂ́A�����������J��Ԃ��E���l�i���l�j�݂͂����邮�炢�Ȃ������Ȃ��A�Ƃ����S�ǂ̈ӎv���K�v�ł��B

���B�͐�i���ōł�����̐l���������҂���鍑�ł��B�l�����͏���w�W�⏬���w�W�ɑ������I���P�������炵�܂��B

�܂��A�ȑO�͍z�R����������ł����i�z�R�u�[���j�B���������A�����{�ERBA�͍z�R�u�[���Ɉˑ������o�ϑ̎�����̒E�p��ڎw���Ă��܂��B���݁A���������͏Z��w���Ɍ������Ă���A�o�����͒������ő�ƂȂ��Ă��܂��i2016�N�j�BRBA�w���ɂ�荋��v��s�́A�����ړI�̏Z��[���̋����������グ�܂����i2017�N5���j�B

�S�z�𒆐S�Ƃ���z�H�Ƃ́A�����̍��F�����̘b����킩��悤�ɁA���Ă̐��������߂����Ƃ͓��ʂȂ��ł��傤�B�����Ƃ́A�����K�͂��������A�A�o��n�Ƃ��Ă̒n���I�s��������A�l��������ӏ����ɔ�ׂč����A�Ƃ����s��������Ă��܂��B��莩���ԃ��[�J�[���������_�����X�ƓP�������̂́A�L���ɐV�����Ƃ���ł��i2016�`17�N�j�B

���܂�傫�����������A�������ŏ��ɒ��˂Ă����̌�̔������L�єY�ތX��������܂��B���������w�W�͒nj�������̂ŁA���܂�傫�ȗ��m�����҂ł��܂���B���������w�W�ƌ����Ă��ǂ��ł��傤�B

�@(���͎���) �������㍂�i2017�N8��4�����\���ʌ��؍ρj

�@(���͎���) �l�����������㍂�i2017�N5��9�����\���ʌ��؍ρj

10��5���ɔ��\���ꂽ8�����������㍂�O����́�0.6���ŁA���߃s�[�N��2017�N4���́{1.0������4�����A���������A�}�C�i�X�]�����Ă��܂��܂����B��0.6���Ƃ��������́A2015�N�ȍ~�ōł��Ⴂ�����ł��B

��v�w�W�Ƃ��āA�Z��������A�Z��[�������A�l�����Z��i�w���A���������܂��B����́A�l�����Z��i�w���ł݂̂ōs���Ă��܂��B

�l�����Z��i�w���́A�O����E�O�N��i������j�����\����A���������ւ̉e���́i�O�N�䁄�O����j�ł��B���̑O�N��́A�s��\�z��ǂ��^�i�O��ƍ���̎s��\�z�Ɣ��\���ʂ̑召�W����70���ȏ㓯���܂܂ɂȂ�j�Ƃ�������������܂��B

����āA���������������i����1���������̉ߋ����ς�10pips�����j���̂́A�w�W���\�O���������ɐL�т����ŁA������₷���w�W���ƌ�����ł��傤�B

�i���͎���j�l�����Z��i�w���i2017�N6��20�����\���ʌ��؍ρj

���B�ɂ͓����������������Ă���A�����ŋ߂�RBA���Z���藝����͏Z��i�����ւ̌��O���p���I�Ɏ����Ă��܂��B�ŋ߁A���̑�Ƃ��ē����ړI�Z��̃��[�������������グ�����̂́A2017�N9��19���ɔ��\���ꂽ4-6�����Z��i�w���ł͂܂����̌��ʂ������܂���B4-6�����͑O�N��10.1�����̉��i�w���㏸�ƂȂ��Ă��܂����B

����A7-9��������12���ɔ��\����܂��B

���\�AA�͏Z��[�������O����AB�͏Z��������O����AC���l�����Z��i�w���O����A�ł��B

�@�@�@�@�@A�@�@�@ B�@�@�@ C�@

4�����@��1.9���@�{4.4���@�@�[

5�����@�{1.0���@��5.6���@�@�[�@

6�����@�{0.5���@�{10.9�� �{1.9���@

7�����@�{2.9���@��1.7���@�@�|

8�����@�{1.0���@�{0.4���@�@�|

9�����@�@ ���@�@�@ ���@�@�@ ��

���܂蔽�����Ȃ��̂Œ��ڂ��Ă��܂���B

2016�N11������2�N8�����Ԃ�ɍ����]�����Ă��܂��B2017�N�N������̖f�Ս�����100��AUD���܂����B

8��8���ɍ��f�Ց��́uTPP���i���E�����č��������j�c��11�����ō��ӂ��m�ۂ������v�Əq�ׁA���̎����́u11��APEC�i�A�W�A�����m�o�ϋ��͉�c�j�ł̑�؍��ӂ����҂��Ă���v�Əq�ׂĂ��܂����B

9��7����7�����f�Վ��x�����\����܂����B���ʂ́{4.60��AUD�ł����B2016�N������2017�N�N���ɂ����Ẵs�[�N����ǂ��炩�ƌ����Ή��~���ł��B

10��5����8�����f�Վ��x�����\����܂����B���ʂ́{9.89��AUD�ł����B�O�����\���ꂽ7�������{4.6��AUD����{8.09��AUD�ɏC������܂����B

����A9�����f�Վ��x��11��2���ɔ��\�\��ł��B

�����A���̌����͒����o�ς̎������������Ă��܂����B���������A2016�N11�����f�Վ��x��2�N8�����Ԃ�ɍ����]�����A2017�N�N������̖f�Ս�����100��AUD���܂����B����ɂ��ւ�炸�AGDP�O�N�䂪�L�єY��ł��錴���̂ЂƂ́A2015�N7-9�����`2016�N4-6�����܂ł����������A�Ɖ��߂��ׂ��ł��B

����2017�N4-6�������̔��\�܂ł́A2016�N4-6�����O����́�0.5�����܂܂�Ă������̂́A����7-9�������̔��\����͒ʔN�v���X�f�[�^�݂̂̏W�v�ƂȂ�܂��B�P�Ȃ�W�v���Ԃ̖�肾���ł��A����͐��l���P�ƂȂ�ł��傤�B

RBA�����݂ł́A2019�N�`2020�N�̐�������3���ƌ�����ł��܂��B����AIMF��2017�N�̐�������3.1���A2018�N��3.0���ƌ�����ł��܂��i2017�N4�����_�̌��ʂ��j �B2016�N10�����_�ł́A�e0.4���E0.1���ƌ�����ł����̂�����A���Ȃ�啝�ȏ���C���ł��B

�Ƃ�����ARBA���ʂ��ɔ�ׂāAIMF�͍��B�o�ς̉𑁂�������ł��邱�ƂɂȂ�܂��B

�y4-5-2.(1) �o�ϐ����z

9��6���ɔ��\���ꂽ���B4-6����GDP�O�N��́{1.8���ł����i�O��1-3�����́{1.7���j�B���߃{�g����2017�N1-3�����́{1.7���A���߃s�[�N��2015�N4-6�����́{3.3���ł��B�܂��܂��{�g���t�߂ɒ���Ă��܂��B

���\��12����{�ł��B

�@(���͎���) ���B�l����GDP�i2017�N6��7�����\���ʌ��؍ρj

�����͔�r�I���肵�Ă��Ȃ�傫���A���\��ɏ��������̒l������邱�Ƃ͂����Ă��A���]����m���͒Ⴂ���߁A�����ȕ������o�債�ď�����nj����J��Ԃ��Ă���A�N�Ԃ�ʂ���4��̎���Ńv���X�ɂł���ł��傤�B

�������������ɓO���Ď��v���グ�邽�߂ɂ́A�����������J��Ԃ��E���l�i���l�j�݂͂����邮�炢�Ȃ������Ȃ��A�Ƃ����S�ǂ̈ӎv���K�v�ł��B

�y4-5-2.(2) ���Ԏw�W�z

���B�͐�i���ōł�����̐l���������҂���鍑�ł��B�l�����͏���w�W�⏬���w�W�ɑ������I���P�������炵�܂��B

�܂��A�ȑO�͍z�R����������ł����i�z�R�u�[���j�B���������A�����{�ERBA�͍z�R�u�[���Ɉˑ������o�ϑ̎�����̒E�p��ڎw���Ă��܂��B���݁A���������͏Z��w���Ɍ������Ă���A�o�����͒������ő�ƂȂ��Ă��܂��i2016�N�j�BRBA�w���ɂ�荋��v��s�́A�����ړI�̏Z��[���̋����������グ�܂����i2017�N5���j�B

�S�z�𒆐S�Ƃ���z�H�Ƃ́A�����̍��F�����̘b����킩��悤�ɁA���Ă̐��������߂����Ƃ͓��ʂȂ��ł��傤�B�����Ƃ́A�����K�͂��������A�A�o��n�Ƃ��Ă̒n���I�s��������A�l��������ӏ����ɔ�ׂč����A�Ƃ����s��������Ă��܂��B��莩���ԃ��[�J�[���������_�����X�ƓP�������̂́A�L���ɐV�����Ƃ���ł��i2016�`17�N�j�B

�i2-1�j����

���܂�傫�����������A�������ŏ��ɒ��˂Ă����̌�̔������L�єY�ތX��������܂��B���������w�W�͒nj�������̂ŁA���܂�傫�ȗ��m�����҂ł��܂���B���������w�W�ƌ����Ă��ǂ��ł��傤�B

�@(���͎���) �������㍂�i2017�N8��4�����\���ʌ��؍ρj

�@(���͎���) �l�����������㍂�i2017�N5��9�����\���ʌ��؍ρj

10��5���ɔ��\���ꂽ8�����������㍂�O����́�0.6���ŁA���߃s�[�N��2017�N4���́{1.0������4�����A���������A�}�C�i�X�]�����Ă��܂��܂����B��0.6���Ƃ��������́A2015�N�ȍ~�ōł��Ⴂ�����ł��B

�i2-2�j�Z��

��v�w�W�Ƃ��āA�Z��������A�Z��[�������A�l�����Z��i�w���A���������܂��B����́A�l�����Z��i�w���ł݂̂ōs���Ă��܂��B

�l�����Z��i�w���́A�O����E�O�N��i������j�����\����A���������ւ̉e���́i�O�N�䁄�O����j�ł��B���̑O�N��́A�s��\�z��ǂ��^�i�O��ƍ���̎s��\�z�Ɣ��\���ʂ̑召�W����70���ȏ㓯���܂܂ɂȂ�j�Ƃ�������������܂��B

����āA���������������i����1���������̉ߋ����ς�10pips�����j���̂́A�w�W���\�O���������ɐL�т����ŁA������₷���w�W���ƌ�����ł��傤�B

�i���͎���j�l�����Z��i�w���i2017�N6��20�����\���ʌ��؍ρj

���B�ɂ͓����������������Ă���A�����ŋ߂�RBA���Z���藝����͏Z��i�����ւ̌��O���p���I�Ɏ����Ă��܂��B�ŋ߁A���̑�Ƃ��ē����ړI�Z��̃��[�������������グ�����̂́A2017�N9��19���ɔ��\���ꂽ4-6�����Z��i�w���ł͂܂����̌��ʂ������܂���B4-6�����͑O�N��10.1�����̉��i�w���㏸�ƂȂ��Ă��܂����B

����A7-9��������12���ɔ��\����܂��B

���\�AA�͏Z��[�������O����AB�͏Z��������O����AC���l�����Z��i�w���O����A�ł��B

�@�@�@�@�@A�@�@�@ B�@�@�@ C�@

4�����@��1.9���@�{4.4���@�@�[

5�����@�{1.0���@��5.6���@�@�[�@

6�����@�{0.5���@�{10.9�� �{1.9���@

7�����@�{2.9���@��1.7���@�@�|

8�����@�{1.0���@�{0.4���@�@�|

9�����@�@ ���@�@�@ ���@�@�@ ��

�i2-3�j���Y

���܂蔽�����Ȃ��̂Œ��ڂ��Ă��܂���B

�y4-5-2.(3) �f�Վw�W�z

2016�N11������2�N8�����Ԃ�ɍ����]�����Ă��܂��B2017�N�N������̖f�Ս�����100��AUD���܂����B

8��8���ɍ��f�Ց��́uTPP���i���E�����č��������j�c��11�����ō��ӂ��m�ۂ������v�Əq�ׁA���̎����́u11��APEC�i�A�W�A�����m�o�ϋ��͉�c�j�ł̑�؍��ӂ����҂��Ă���v�Əq�ׂĂ��܂����B

9��7����7�����f�Վ��x�����\����܂����B���ʂ́{4.60��AUD�ł����B2016�N������2017�N�N���ɂ����Ẵs�[�N����ǂ��炩�ƌ����Ή��~���ł��B

10��5����8�����f�Վ��x�����\����܂����B���ʂ́{9.89��AUD�ł����B�O�����\���ꂽ7�������{4.6��AUD����{8.09��AUD�ɏC������܂����B

����A9�����f�Վ��x��11��2���ɔ��\�\��ł��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:20| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

4-5-1�D���B�ENZ����w�W�i2017�N10���Łj

NZ�w�W�́A�����ɋ�����RBNZ�iNZ����j���Z�������\���݂̂������Ă��܂��B

����RBNZ��RBA�i������j�́A�Ƃ��Ɂu���ʂ̗��グ�Ȃ��v�Ɛ������Ă��܂��B���̂��߁A�ȑO�ɔ�ׂĔ������������Ȃ��Ă��܂��B���w�W�͑傫�����������A������ɔ������L�т����Œnj����e�Ղ����������Ɏc�O�ł��B

����Ȗ�ŁA���߂�AUDJPY��NZDJPY�̎w�W���͂Ǝ�������܂�s���Ă��܂���B��q�̒ʂ�A���グ���҂ɖR�����k���N���X�N�������ł́A�������̂Ƃ��ɑ傫�������郊�X�N�̕����S�z�ł��B

2017�N10��3���ɔ��\���ꂽRBA���Z����́u�s��\�z�ʂ茻��ێ��v�ł����B

RBA������RBA���ى�̓��e�܂���ƁA�����̐L�єY�݂Ɖƌv������Ɍ��O�������AAUD�����i�C�̏�Q�ƂȂ�|�A�q�ׂĂ��܂��B

�����ŁA����������������Ƃ͗������������Ȃ����Ƃ��m�F�ł��i���グ������ƍ��͑�����X���ɂ���j�A12���ɗ\�肳���7-9����GDP�̉��P���m�F���Ă���A���N����܂ł̗��グ���{���s��ւ̐܍��݂��n�܂�A�Ɠǂ߂Ηǂ��̂ł��傤�B

�@(���͎���) RBA���Z�����i2017�N8��1�����\���ʌ��؍ρj

�@(���͎���) RBA���Z����������c���^�i2017�N6��20�����\���ʌ��؍ρj

�ŋ߂́A���\���e�̃}���l�����Ɠ��ʂ̗��グ�Ȃ��Ɩk���N���X�N�p���A�Ŕ������������Ȃ��Ă��܂��B�����āA����1�����ƒ���11�����̕�����v����64���ƂȂ�A�nj��̎|�����Ȃ��Ȃ��Ă��܂����B���̏́A12����7-9����GDP�̔��\������ɘA��āA�ω�����\��������܂��B����܂ł͓��ʁA���\�O��̔������s����ȏ����������Ȃ̂ŁA������T���Ă��܂��B

�ߋ��̌X�����猾���ARBA���Z�������\���̒���11�����͗z������73���ł��B���������A����1�����̗z������61���Ƃ����菬�����Ȃ��Ă��܂��B�z�����E�A�����̕肪�A����11�����̕����傫���Ƃ����̂͒����������ł��B

�nj��͑����Q�����������ǂ��ł��傤�B����1���������ɑ��A���\����1�����o�߂��Ă��璼��11���������]���郊�X�N��17����������܂���B���]���X�N�������̂́A�ނ��딭�\����10���b�Ԃł��B���l�i���l�j�݂͂ɋC��t���āA�Z�����m���J��Ԃ��Ȃ��畡����̏�����nj����Ă��A������ɔ������L�т����Ȃ̂ŁA���v���Ғl�͔N�Ԃ�ʂ��ăv���X�ł���ł��傤�B

�����AUD�炵���������A�O�q�̒ʂ�A���ʂ͂��܂���҂ł��܂���B

RBNZ�̐���́A9�����I���̌��ʁA������オ�N���ĊԂ��Ȃ����߁A�l�����܂߂Ă܂��\�z���ł��܂���B

�@(���͎���) RBNZ��������i2017�N9��28�����\���ʌ��؍ρj

RBNZ��������̔��\�ł́u�s��\�z�ʂ茻��ێ��v�̂Ƃ��ɂ��������傫���A������ւ̔��������������ł��B���������Ȃ��Ă��A�����������m�F���Ă���ǂ������ă|�W�V����������Ă��Apips���҂��₷���̂ł��B

����1�����ƒ���11�����̕�����v����90���ɒB���A���̂�������11��������������1�����������Ĕ�����L�������Ƃ�90���ɒB���Ă��܂��B���\����1�����߂����痘�m�̋@���_���A����1�����l�������������A������Ēnj����s���Ηǂ��̂ł��B����1�����ƒ���11���������]�������ƂȂǁA�ߋ�10�����N���Ă��܂���B

���n�Ď��Ԃ�5�����\�i���{�ł͓~�j�Ȃ̂ŁA�N�����Ȃ��Ƃ����̂��ő�̖��ł��B

�ȉ��́A���B�ɂ��Ă̂ݎ��グ�܂��BNZ�͋��Z�������\������������Ȃ����߁A�ʎw�W�͒��ڂ��Ă��܂���B��������NZDJPY�̓X�v���b�h���傫���̂ŁA�Z���������ɂ͑傫���������邱�Ƃ��킩���Ă���w�W�łȂ��Ǝ��������̂ł��B

�����{�͍���10�N�ŃC���t��������750��AUD�𓊂��邱�Ƃ\���Ă��܂��B��ȓ�����͓S���E�����H�E���H�ƂȂ��Ă���A���{�����͈ȑO�̍z�R�u�[������̌o�ύ\������̎Y�ƍ\���]����ڎw�����߁A�Ƃ������Ƃ̂悤�ł��B

2016�N�̍�GDP��1.7��AUD�Ȃ̂ŁA��GDP��0.44��/�N�Ƒ����������킩��₷���ł��傤�B�C���p�N�g����{��GDP�K�͂ɒu��������A�P�N�x2���~���x�Ƃ������ƂɂȂ�܂��B����A���{�������ܗւN��邮�炢�A�C���t�������ɗ͂�����̂ł��B

��������ł͂���܂��A�č�����TPP�̐��i�ł́A���E���ENZ�����U����ł����BNZ��������サ���̂ŁA����͓����哱�̐��i�ƂȂ�܂��B

�܂��A�ŋ߂̃j���[�X�ł́A�g���^��GM�����H�������A���B�ł̎����Ԑ��Y��0�ɂȂ������Ƃ��ڂ������܂����B���B�͍H���̒������������邽�߁A�A���������������I�ł��BTPP���č������Ŕ�������A�̏�̏��Ȃ����{�̎����ԃ��[�J�[�ɂƂ��ẮA�ǂ��s��ɂȂ�ł��傤�B

�i�C�w�W�ł͎�����s���Ă��܂���B�����̑�\�I�Ȍo�ώ����킩��Ȃ����A�����E�O���̎�v�c����͂߂܂���B�ނ���A�i�C�w�W������ΏۂƂ��ĂłȂ��A�����I�ȕ��͋C��͂ގ�i�Ƃ��ė��p��������L�p�ł��B

9��12���ɔ��\���ꂽ8����NAB��ƌi�����w���́{15�ł����B�f�Վ��x�������]������2016�N11������1�����x��ŁA�i�������قځ{10�ȏ�ō��ʈ��肵����܂��B�{15�͂����3�����A���ŁA���߃s�[�N��2017�N1�����́{16�ł��B

10��10���ɔ��\���ꂽ9�����w���́{14�ƁA1�|�C���g�����ቺ���܂����B�O���܂�3�����A���Ł{15�������Ă������̂́A���ǁA���߃s�[�N�́{16���邱�Ƃ��ł��܂���ł����B

����10������11��14���ɔ��\����܂��B

�l�������ɔ��\����鍋�B�����w�W��CPI�ɒ��ڂ��Ă����Ώ\���ł��B�A�������w����PPI�i���Y�ҕ����w���j�͂قڔ��������A����ɂ͕s�����ł��B

RBA�����i3���j�ł́A�C���t�����iCPI�O�N��j��2017�N��2��������A�Ɨ\�z���Ă��܂����B8��1����RBA�����ł����̗\�z�͓��P����Ă��܂��B�����A�����̐L�єY�݂������㏸��}���Ă���Ƃ̌������A�����Ԃ�O���瓥�P����Ă��܂��B

7��26���ɔ��\���ꂽ4-6����CPI�O�N��́{1.9���ł����B1-3�����́{2.1��������������̂́A�܂�2016�N1-3�������N�_�Ƃ���㏸��͈ێ�����Ă��܂��B

����7-9����CPI���\��10��25���ɔ��\�\��ł��B�Ăс{2����ɏ悹�邱�Ƃ����҂���Ă���A���߃s�[�N��

2.1��������Α傫���������邱�Ƃ����҂���܂��B

�@(���͎���) �l��������ҕ����w���i2017�N7��26�����\���ʌ��؍ρj

�@(���͎���) �l�������Y�ҕ����w���i2017�N1��27�����\���ʌ��؍ρj

�l����CPI�͂��Ȃ�傫���������܂��B�����A����1�����I�l��蒼��11�����I�l���������ɐL�тĂ����m���������̂ł��B���������w�W�ł́A�������Ĕ��\�������ׂ��Ń|�W�V�������������ɁA�nj��ň��S��pips���҂����j�ɓO��������ǂ��ł��傤�B

8��1����RBA���Z�������\���̐����ł́A(a) �l�X�Ȑ�s�w�W������ٗp���p���I�ɐL�т邱�Ƃ������Ă���A(b) ���Ɨ��͍��㑽���ቺ����A(c) �����̐L�т͈ˑR�Ƃ��Ē�����Ă��荡����b�������A�Ƃ̌����������Ă��܂����B

8��17���ɔ��\���ꂽ7�����ٗp���v�ł́A�V�K�ٗp�Ґ����{2.79���l�i�O��{1.4���l�j�Ƒ��������̂́A��Όٗp�Ґ�����2.03���l�i�O��{6.2���l�j�ƌ������܂����B���̌��ʂ��������́A���\�Ɠ����ɂǁ[��ƉA�����ɒ��ˁA�����ɗz�����ւƓ]���܂����B���������A�z�����ւ̔����͐L�єY�݁A���\����1�����߂��鍠�ɂ͉A�����ɓ]���܂����B

9��14���ɔ��\����8�����ٗp���v�ł́A�V�K�ٗp�Ґ����{5.42���l�A��Όٗp�Ґ����{4.01���l�Ƒ����܂����B���̌��ʂ��������́A���\�Ɠ����ɂǁ[��Ɨz�����ɒ��ˁA����11�����͒����E�l���Ƃ�����1�������Ĕ�����L���܂����B

10��19���ɔ��\���ꂽ9�����ٗp���v�ł́A�V�K�ٗp�Ґ����{1.98���l�A��Όٗp�Ґ����{0.61���l�ł����B���Ɨ��͒��߃{�g����5.5���ɖ߂��Ă��܂��B

���\��11��16���ɗ\�肳��Ă��܂��B

�@(���͎���) ���B�ٗp���v�i2017�N8��17�����\���ʌ��؍ρj

�{�w�W�ł̎���ɂ͒��ӂ��K�v�ł��B

���Ȃ�傫����������w�W�ŁA����1�����l�������͎w�W���ʂɑf���ȌX��������܂��B���������A����1�����̋t���������������傫���Ȃ邱�Ƃ����X����܂��i����׃T���v��5��ŕp�x40���j�B�w�W���\�������ׂ����|�W�V�����������Ă���Ƃ��ɁA�������������������ƁA�Ⴆ���͂��������Ă��Ă��t�����ɑ傫���������Ƃ��ɑ�������܂���B������A�ʏ�̂����ł͔N�Ԃ�ʂ��Ďv�����قǂɉ҂��܂���B

����ق��x���������w�W�ł́A���\����łȂ��A10�b�҂��Ă�������ƒnj��|�W�V���������Ȃ��Ƃ����܂���B10�b�҂��ă|�W�V����������悤�ȋ@���҂����Ȃ��̂ŁA10�b�o�Ƃ����|�W�V���������Ȃ��قǒ��˂Ă��邱�Ƃ�����܂��B���\����̒��˂Œnj����邱�Ƃ͒��߁A���̌�̖߂��_���Ēnj��|�W�V���������ׂ��ł��傤�B����āA�������傫���w�W�̊��ɉ҂��ɂ����̂ł��B

�ł��ԈႦ�Ȃ��悤�ɁB�҂��ɂ����Ă���������}�V�ł��B

����RBNZ��RBA�i������j�́A�Ƃ��Ɂu���ʂ̗��グ�Ȃ��v�Ɛ������Ă��܂��B���̂��߁A�ȑO�ɔ�ׂĔ������������Ȃ��Ă��܂��B���w�W�͑傫�����������A������ɔ������L�т����Œnj����e�Ղ����������Ɏc�O�ł��B

����Ȗ�ŁA���߂�AUDJPY��NZDJPY�̎w�W���͂Ǝ�������܂�s���Ă��܂���B��q�̒ʂ�A���グ���҂ɖR�����k���N���X�N�������ł́A�������̂Ƃ��ɑ傫�������郊�X�N�̕����S�z�ł��B

�y4-5-1.(1) ���Z����z

2017�N10��3���ɔ��\���ꂽRBA���Z����́u�s��\�z�ʂ茻��ێ��v�ł����B

RBA������RBA���ى�̓��e�܂���ƁA�����̐L�єY�݂Ɖƌv������Ɍ��O�������AAUD�����i�C�̏�Q�ƂȂ�|�A�q�ׂĂ��܂��B

�����ŁA����������������Ƃ͗������������Ȃ����Ƃ��m�F�ł��i���グ������ƍ��͑�����X���ɂ���j�A12���ɗ\�肳���7-9����GDP�̉��P���m�F���Ă���A���N����܂ł̗��グ���{���s��ւ̐܍��݂��n�܂�A�Ɠǂ߂Ηǂ��̂ł��傤�B

�@(���͎���) RBA���Z�����i2017�N8��1�����\���ʌ��؍ρj

�@(���͎���) RBA���Z����������c���^�i2017�N6��20�����\���ʌ��؍ρj

�ŋ߂́A���\���e�̃}���l�����Ɠ��ʂ̗��グ�Ȃ��Ɩk���N���X�N�p���A�Ŕ������������Ȃ��Ă��܂��B�����āA����1�����ƒ���11�����̕�����v����64���ƂȂ�A�nj��̎|�����Ȃ��Ȃ��Ă��܂����B���̏́A12����7-9����GDP�̔��\������ɘA��āA�ω�����\��������܂��B����܂ł͓��ʁA���\�O��̔������s����ȏ����������Ȃ̂ŁA������T���Ă��܂��B

�ߋ��̌X�����猾���ARBA���Z�������\���̒���11�����͗z������73���ł��B���������A����1�����̗z������61���Ƃ����菬�����Ȃ��Ă��܂��B�z�����E�A�����̕肪�A����11�����̕����傫���Ƃ����̂͒����������ł��B

�nj��͑����Q�����������ǂ��ł��傤�B����1���������ɑ��A���\����1�����o�߂��Ă��璼��11���������]���郊�X�N��17����������܂���B���]���X�N�������̂́A�ނ��딭�\����10���b�Ԃł��B���l�i���l�j�݂͂ɋC��t���āA�Z�����m���J��Ԃ��Ȃ��畡����̏�����nj����Ă��A������ɔ������L�т����Ȃ̂ŁA���v���Ғl�͔N�Ԃ�ʂ��ăv���X�ł���ł��傤�B

�����AUD�炵���������A�O�q�̒ʂ�A���ʂ͂��܂���҂ł��܂���B

�[�[�[��€���[�[�[

RBNZ�̐���́A9�����I���̌��ʁA������オ�N���ĊԂ��Ȃ����߁A�l�����܂߂Ă܂��\�z���ł��܂���B

�@(���͎���) RBNZ��������i2017�N9��28�����\���ʌ��؍ρj

RBNZ��������̔��\�ł́u�s��\�z�ʂ茻��ێ��v�̂Ƃ��ɂ��������傫���A������ւ̔��������������ł��B���������Ȃ��Ă��A�����������m�F���Ă���ǂ������ă|�W�V����������Ă��Apips���҂��₷���̂ł��B

����1�����ƒ���11�����̕�����v����90���ɒB���A���̂�������11��������������1�����������Ĕ�����L�������Ƃ�90���ɒB���Ă��܂��B���\����1�����߂����痘�m�̋@���_���A����1�����l�������������A������Ēnj����s���Ηǂ��̂ł��B����1�����ƒ���11���������]�������ƂȂǁA�ߋ�10�����N���Ă��܂���B

���n�Ď��Ԃ�5�����\�i���{�ł͓~�j�Ȃ̂ŁA�N�����Ȃ��Ƃ����̂��ő�̖��ł��B

�y4-5-1.(2) ��������z

�ȉ��́A���B�ɂ��Ă̂ݎ��グ�܂��BNZ�͋��Z�������\������������Ȃ����߁A�ʎw�W�͒��ڂ��Ă��܂���B��������NZDJPY�̓X�v���b�h���傫���̂ŁA�Z���������ɂ͑傫���������邱�Ƃ��킩���Ă���w�W�łȂ��Ǝ��������̂ł��B

�����{�͍���10�N�ŃC���t��������750��AUD�𓊂��邱�Ƃ\���Ă��܂��B��ȓ�����͓S���E�����H�E���H�ƂȂ��Ă���A���{�����͈ȑO�̍z�R�u�[������̌o�ύ\������̎Y�ƍ\���]����ڎw�����߁A�Ƃ������Ƃ̂悤�ł��B

2016�N�̍�GDP��1.7��AUD�Ȃ̂ŁA��GDP��0.44��/�N�Ƒ����������킩��₷���ł��傤�B�C���p�N�g����{��GDP�K�͂ɒu��������A�P�N�x2���~���x�Ƃ������ƂɂȂ�܂��B����A���{�������ܗւN��邮�炢�A�C���t�������ɗ͂�����̂ł��B

��������ł͂���܂��A�č�����TPP�̐��i�ł́A���E���ENZ�����U����ł����BNZ��������サ���̂ŁA����͓����哱�̐��i�ƂȂ�܂��B

�܂��A�ŋ߂̃j���[�X�ł́A�g���^��GM�����H�������A���B�ł̎����Ԑ��Y��0�ɂȂ������Ƃ��ڂ������܂����B���B�͍H���̒������������邽�߁A�A���������������I�ł��BTPP���č������Ŕ�������A�̏�̏��Ȃ����{�̎����ԃ��[�J�[�ɂƂ��ẮA�ǂ��s��ɂȂ�ł��傤�B

�y4-5-1.(3) �i�C�w�W�z

�i�C�w�W�ł͎�����s���Ă��܂���B�����̑�\�I�Ȍo�ώ����킩��Ȃ����A�����E�O���̎�v�c����͂߂܂���B�ނ���A�i�C�w�W������ΏۂƂ��ĂłȂ��A�����I�ȕ��͋C��͂ގ�i�Ƃ��ė��p��������L�p�ł��B

9��12���ɔ��\���ꂽ8����NAB��ƌi�����w���́{15�ł����B�f�Վ��x�������]������2016�N11������1�����x��ŁA�i�������قځ{10�ȏ�ō��ʈ��肵����܂��B�{15�͂����3�����A���ŁA���߃s�[�N��2017�N1�����́{16�ł��B

10��10���ɔ��\���ꂽ9�����w���́{14�ƁA1�|�C���g�����ቺ���܂����B�O���܂�3�����A���Ł{15�������Ă������̂́A���ǁA���߃s�[�N�́{16���邱�Ƃ��ł��܂���ł����B

����10������11��14���ɔ��\����܂��B

�y(4) �����w�W�z

�l�������ɔ��\����鍋�B�����w�W��CPI�ɒ��ڂ��Ă����Ώ\���ł��B�A�������w����PPI�i���Y�ҕ����w���j�͂قڔ��������A����ɂ͕s�����ł��B

RBA�����i3���j�ł́A�C���t�����iCPI�O�N��j��2017�N��2��������A�Ɨ\�z���Ă��܂����B8��1����RBA�����ł����̗\�z�͓��P����Ă��܂��B�����A�����̐L�єY�݂������㏸��}���Ă���Ƃ̌������A�����Ԃ�O���瓥�P����Ă��܂��B

7��26���ɔ��\���ꂽ4-6����CPI�O�N��́{1.9���ł����B1-3�����́{2.1��������������̂́A�܂�2016�N1-3�������N�_�Ƃ���㏸��͈ێ�����Ă��܂��B

����7-9����CPI���\��10��25���ɔ��\�\��ł��B�Ăс{2����ɏ悹�邱�Ƃ����҂���Ă���A���߃s�[�N��

2.1��������Α傫���������邱�Ƃ����҂���܂��B

�@(���͎���) �l��������ҕ����w���i2017�N7��26�����\���ʌ��؍ρj

�@(���͎���) �l�������Y�ҕ����w���i2017�N1��27�����\���ʌ��؍ρj

�l����CPI�͂��Ȃ�傫���������܂��B�����A����1�����I�l��蒼��11�����I�l���������ɐL�тĂ����m���������̂ł��B���������w�W�ł́A�������Ĕ��\�������ׂ��Ń|�W�V�������������ɁA�nj��ň��S��pips���҂����j�ɓO��������ǂ��ł��傤�B

�y4-5-1.(5) �ٗp�w�W�z

8��1����RBA���Z�������\���̐����ł́A(a) �l�X�Ȑ�s�w�W������ٗp���p���I�ɐL�т邱�Ƃ������Ă���A(b) ���Ɨ��͍��㑽���ቺ����A(c) �����̐L�т͈ˑR�Ƃ��Ē�����Ă��荡����b�������A�Ƃ̌����������Ă��܂����B

8��17���ɔ��\���ꂽ7�����ٗp���v�ł́A�V�K�ٗp�Ґ����{2.79���l�i�O��{1.4���l�j�Ƒ��������̂́A��Όٗp�Ґ�����2.03���l�i�O��{6.2���l�j�ƌ������܂����B���̌��ʂ��������́A���\�Ɠ����ɂǁ[��ƉA�����ɒ��ˁA�����ɗz�����ւƓ]���܂����B���������A�z�����ւ̔����͐L�єY�݁A���\����1�����߂��鍠�ɂ͉A�����ɓ]���܂����B

9��14���ɔ��\����8�����ٗp���v�ł́A�V�K�ٗp�Ґ����{5.42���l�A��Όٗp�Ґ����{4.01���l�Ƒ����܂����B���̌��ʂ��������́A���\�Ɠ����ɂǁ[��Ɨz�����ɒ��ˁA����11�����͒����E�l���Ƃ�����1�������Ĕ�����L���܂����B

10��19���ɔ��\���ꂽ9�����ٗp���v�ł́A�V�K�ٗp�Ґ����{1.98���l�A��Όٗp�Ґ����{0.61���l�ł����B���Ɨ��͒��߃{�g����5.5���ɖ߂��Ă��܂��B

���\��11��16���ɗ\�肳��Ă��܂��B

�@(���͎���) ���B�ٗp���v�i2017�N8��17�����\���ʌ��؍ρj

�{�w�W�ł̎���ɂ͒��ӂ��K�v�ł��B

���Ȃ�傫����������w�W�ŁA����1�����l�������͎w�W���ʂɑf���ȌX��������܂��B���������A����1�����̋t���������������傫���Ȃ邱�Ƃ����X����܂��i����׃T���v��5��ŕp�x40���j�B�w�W���\�������ׂ����|�W�V�����������Ă���Ƃ��ɁA�������������������ƁA�Ⴆ���͂��������Ă��Ă��t�����ɑ傫���������Ƃ��ɑ�������܂���B������A�ʏ�̂����ł͔N�Ԃ�ʂ��Ďv�����قǂɉ҂��܂���B

����ق��x���������w�W�ł́A���\����łȂ��A10�b�҂��Ă�������ƒnj��|�W�V���������Ȃ��Ƃ����܂���B10�b�҂��ă|�W�V����������悤�ȋ@���҂����Ȃ��̂ŁA10�b�o�Ƃ����|�W�V���������Ȃ��قǒ��˂Ă��邱�Ƃ�����܂��B���\����̒��˂Œnj����邱�Ƃ͒��߁A���̌�̖߂��_���Ēnj��|�W�V���������ׂ��ł��傤�B����āA�������傫���w�W�̊��ɉ҂��ɂ����̂ł��B

�ł��ԈႦ�Ȃ��悤�ɁB�҂��ɂ����Ă���������}�V�ł��B

�ȏ�

posted by FX��@�������Apaji�ł��B�@�@�@�@�@�����Ďʐ^��M�N�ł��B at 20:06| Comment(0)

| TrackBack(0)

| DB5. ���B�w�WDB

2017�N09��26��

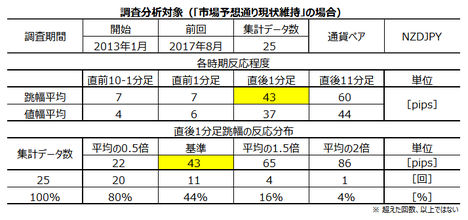

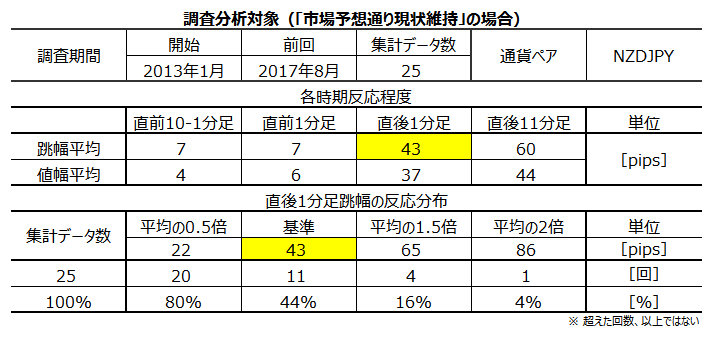

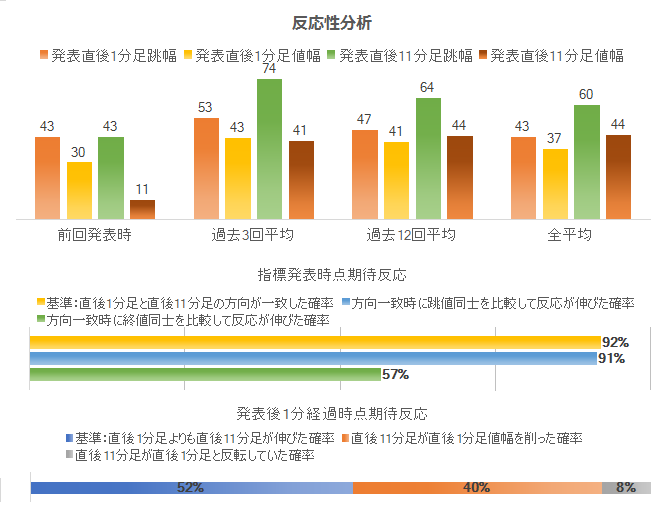

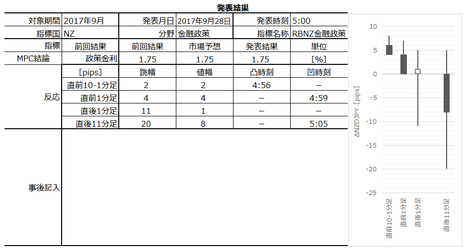

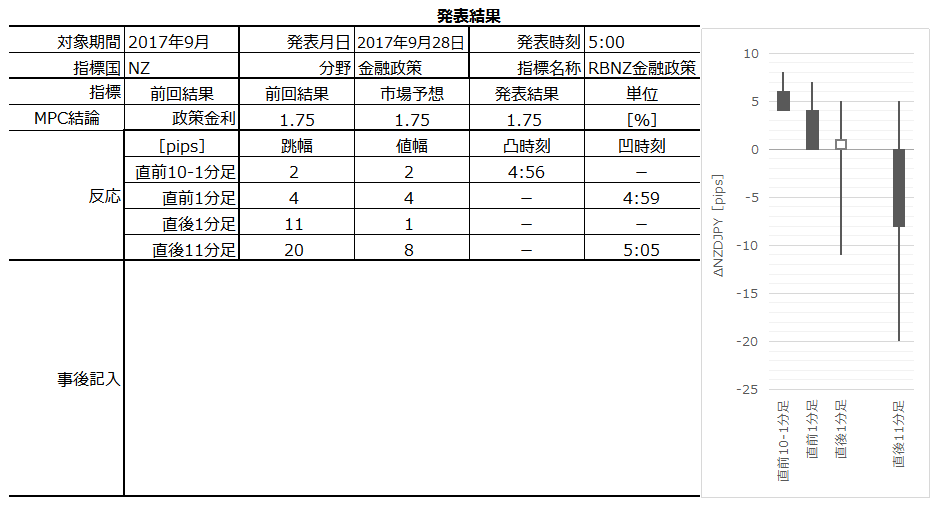

NZ���Z�������\����NZDJPY�������́i2017�N9��28��05:00���\���ʌ��؍ρj

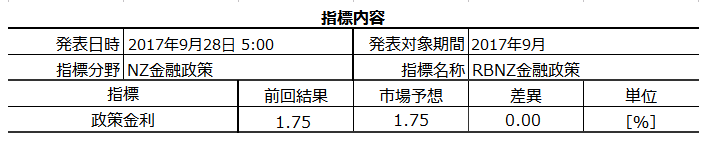

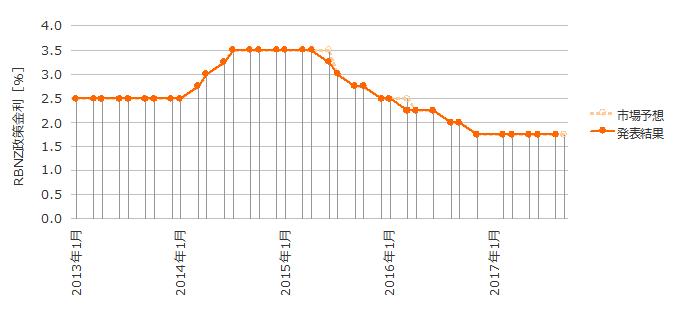

�ȉ��A�u�T.�w�W�\�z�v�_�v�u�U.�ߋ������ڍׁv�����O���e���A�u�V.���\���ʌ��v�����㓊�e���Ă��܂��B�u���O�̓��t�͎��O���e���ƂȂ��Ă��܂��B�w�W���\��Ɏ��㓊�e���A���̓����́u�V.���\���ʌ��v�̃^�C�g���s�t�߂ɋL�ڂ��Ă��܂��B

2017�N9��28��05:00��RBNZ�iNZ����j���Z�����\����܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B

�����āA����܂ł̐�������̎s��\�z�Ɣ��\���ʂ����}�Ɉꗗ���܂��B

����̎s��\�z�͌���ێ��ł��B�ȉ��A���ɒf��Ȃ�����A�ߋ��́u�s��\�z�ʂ茻��ێ��v�������Ƃ��������W�v�E���グ�ċL���܂��B

2013�N1���ȍ~36��̔��\�̂����A�������������25��܂��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�����ŋ߂̗�����L���Ă����܂��B

NZ1-3����GDP�O�N��́{2.5���ŁA10-12�����́{2.7������͂��ɒቺ���܂����B�ł��{2.5���ł��B�n�k�������v����i��������A�l�����Ƃ���ɔ����Z����g�傪�o�ϐ������x���Ă��܂��B���߂̍D�ޗ��́A��v�Y�i�̓����i���ۉ��i��5���㔼���玝�������Ă��邱�Ƃł��B�����āA1-3����CPI�O�N��́{2.2���ŁARBNZ�ڕW���S�l��2��������܂����B

����ɂ��ւ�炸�ARBNZ��6��22���Ɂu2019�N�̒x�������܂ŗ��グ���J�n���Ȃ������݁v�Ɣ������Ă��܂��B�C���t�����������錜�O�����A�ڕW�ȉ��̃C���t����Ԃ��������Ƃ����O���Ă��܂��B�����A�����ق�9���ޔC�\��i2017�N2��7�����\�j�ŁA���̌��2018�N3���܂ŕ����ق���s�߂�Ɣ��\����Ă��܂��B

8��10���ARBNZ���Z�������\��̉�ŁARBNZ���ق́u�i���݂́j����𑊓����Ԃɘj���đ�����v�Ƃ������j�������܂����B����͊��ɕ\������Ă������ƂȂ̂ŁA�V�N���͂���܂���B

�ɘa�p���̗��R�ɂ��āA1-3�������������O����{0.5�����������Ƃ������āu������Ōi�C�����x������v�Əq�ׂ܂����B�C���t�������ቺ�������̂́u���̂����ڕW�͈͂ɖ߂�v�Ƃ̌����������܂����B

�O�q�̒ʂ�A�������O�N��́{2.5���A�C���t�����iCPI�j�O�N��́{2.2���ł�����A�킴�킴�O������������������ƂɂȂ�܂��B

�����āuNZD�̉�����]�ށv�Ɣ��������悤�ł��B����������ʂ�̔����ł��B

�����A���C�^�[�̉���Ɉ˂�uRBNZ�͂͗��j�I�ɊO�s��ւ̉���ɂ͋ɂ߂ď��ɓI�Ȏp���v�ɂ��ւ�炸�A�u����\�͂�����v���Ƃ��������������ł��B���̂��߂��ARBNZ���ى���s��ꂽ10:00������ANZDJPY�͑傫�������܂����B

9��21���ɔ��\���ꂽ4-6����GDP�́A�O����{0.8���i�O���́{0.6���j�A�O�N��{2.5���i�O���Ɠ��l�j�A�ł����B4-6�����͍��N�x�ő�ɂȂ�ƌ����܂�Ă������߁A�������{2.5���́u�s�\���v�Ƃ̌���������悤�ł��B

9��23���ɂ́A�c��I�����s���A�^�}����1�}���ێ����܂����B���������A�P�Ƃł͉ߔ����ɓ͂����A�������ێ��ł��邩�ǂ����́A���ꂩ�班�����}�Ƃ̘A��������Ƃ�����ɂȂ�܂����B�^�}��1�}�Ɩ�}��2�}�̋c�Ȑ���58�F45�ł��i�c�Ȑ���120�j�B

����܂ł�RBNZ�̐����A�������s�\���A�c����h�H��A�Ƃ����ł́A���Z���������ێ���������܂���B

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�43pips�ł��B���z��23-65pips�͈̔͂�64�������܂�܂��B

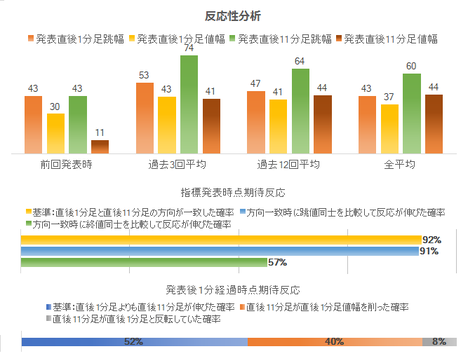

���������͂̌��ʂ����}�Ɏ����܂��B

����1�����ƒ���11�����Ƃ̕�����v����92���ł��B�����āA����92���̕�����v�������ɒ��ڂ����Ƃ��A����1����������11���������������Ĕ�����L�������Ƃ�91���ł��B

�w�W���\���_���猩�����̌�̕�����v���������A���A������L���Ă���̂�����A�w�W���\��ɔ����������m�F������A�nj��͑����J�n�ł��B

�����āA�w�W���\����1�����o�߂���ƁA����1�����I�l���Ē���11�����I�l���L�тĂ������Ƃ�52���ł��B52���Ƃ��������́A�����nj��œ����|�W�V�����́A�w�W���\����1�����߂����瑁�߂ɗ��m���������ǂ��Ƃ������Ƃł��B�L�т邩�L�тȂ��������X�ł�����A��������K�v�Ȃ�Ă���܂���B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

�ȉ���2017�N10��5���ɒNjL���Ă��܂��B

�T.�w�W�\�z�v�_

2017�N9��28��05:00��RBNZ�iNZ����j���Z�����\����܂��B

����̎s��\�z�ƑO�ʂ͎��̒ʂ�ł��B

�����āA����܂ł̐�������̎s��\�z�Ɣ��\���ʂ����}�Ɉꗗ���܂��B

����̎s��\�z�͌���ێ��ł��B�ȉ��A���ɒf��Ȃ�����A�ߋ��́u�s��\�z�ʂ茻��ێ��v�������Ƃ��������W�v�E���グ�ċL���܂��B

2013�N1���ȍ~36��̔��\�̂����A�������������25��܂��B

�{�w�W�̓����͈ȉ��̒ʂ�ł��B

- �������x�����Ȃ�傫�����̂́A���������͎��O�\�z�ł��܂���B

- �ߋ��̌X���ł́A���\��̒nj��𑁊��Q���E�Z�����m�ŊJ�n���܂��B���\����1�����߂�����㉺���̔g�ɂ��܂�����ď�����Z���nj��̌J��Ԃ����ǂ��ł��傤�B

- •����̎s��\�z�́A���߂�RBNZ�����E���������ɉ������\�z�ł��B�O���ł́u���ʂ̗��グ�Ȃ��v�A���̌�����l�̔�����RBNZ���ق��炠��܂����B

�ȏ�̖{�w�W�����܂��A��L�ڏq���������E���͌��ʂɊ�Â��A�ȉ��̃V�i���I�Ŏ���ɗՂ݂܂��B

- �w�W���\��̒nj��𑁊��J�n���A�Z�����m���J��Ԃ��܂��B

�ȏ�̏ڍׂȂ����͘_���́A�ȉ��́u�T.�����E���́v�ɋL���Ă��܂��B

�U.�ߋ������ڍ�

�����ŋ߂̗�����L���Ă����܂��B

NZ1-3����GDP�O�N��́{2.5���ŁA10-12�����́{2.7������͂��ɒቺ���܂����B�ł��{2.5���ł��B�n�k�������v����i��������A�l�����Ƃ���ɔ����Z����g�傪�o�ϐ������x���Ă��܂��B���߂̍D�ޗ��́A��v�Y�i�̓����i���ۉ��i��5���㔼���玝�������Ă��邱�Ƃł��B�����āA1-3����CPI�O�N��́{2.2���ŁARBNZ�ڕW���S�l��2��������܂����B

����ɂ��ւ�炸�ARBNZ��6��22���Ɂu2019�N�̒x�������܂ŗ��グ���J�n���Ȃ������݁v�Ɣ������Ă��܂��B�C���t�����������錜�O�����A�ڕW�ȉ��̃C���t����Ԃ��������Ƃ����O���Ă��܂��B�����A�����ق�9���ޔC�\��i2017�N2��7�����\�j�ŁA���̌��2018�N3���܂ŕ����ق���s�߂�Ɣ��\����Ă��܂��B

8��10���ARBNZ���Z�������\��̉�ŁARBNZ���ق́u�i���݂́j����𑊓����Ԃɘj���đ�����v�Ƃ������j�������܂����B����͊��ɕ\������Ă������ƂȂ̂ŁA�V�N���͂���܂���B

�ɘa�p���̗��R�ɂ��āA1-3�������������O����{0.5�����������Ƃ������āu������Ōi�C�����x������v�Əq�ׂ܂����B�C���t�������ቺ�������̂́u���̂����ڕW�͈͂ɖ߂�v�Ƃ̌����������܂����B

�O�q�̒ʂ�A�������O�N��́{2.5���A�C���t�����iCPI�j�O�N��́{2.2���ł�����A�킴�킴�O������������������ƂɂȂ�܂��B

�����āuNZD�̉�����]�ށv�Ɣ��������悤�ł��B����������ʂ�̔����ł��B

�����A���C�^�[�̉���Ɉ˂�uRBNZ�͂͗��j�I�ɊO�s��ւ̉���ɂ͋ɂ߂ď��ɓI�Ȏp���v�ɂ��ւ�炸�A�u����\�͂�����v���Ƃ��������������ł��B���̂��߂��ARBNZ���ى���s��ꂽ10:00������ANZDJPY�͑傫�������܂����B

9��21���ɔ��\���ꂽ4-6����GDP�́A�O����{0.8���i�O���́{0.6���j�A�O�N��{2.5���i�O���Ɠ��l�j�A�ł����B4-6�����͍��N�x�ő�ɂȂ�ƌ����܂�Ă������߁A�������{2.5���́u�s�\���v�Ƃ̌���������悤�ł��B

9��23���ɂ́A�c��I�����s���A�^�}����1�}���ێ����܂����B���������A�P�Ƃł͉ߔ����ɓ͂����A�������ێ��ł��邩�ǂ����́A���ꂩ�班�����}�Ƃ̘A��������Ƃ�����ɂȂ�܂����B�^�}��1�}�Ɩ�}��2�}�̋c�Ȑ���58�F45�ł��i�c�Ȑ���120�j�B

����܂ł�RBNZ�̐����A�������s�\���A�c����h�H��A�Ƃ����ł́A���Z���������ێ���������܂���B

�[�[�[��€���[�[�[

�{�w�W�Ɋւ��钲�����ԂƁA�ߋ��̔������x�E���z�����\�ɓZ�߂Ă����܂��B

�ł��w�W���ʂɑf���ɔ������钼��1���������́A�ߋ����ς�43pips�ł��B���z��23-65pips�͈̔͂�64�������܂�܂��B