今日もお天気いいっすね〜!気温も低いので電気抵抗弱な感じで、検針メーターフル回転カモですね〜!

ガンガンお願いします。

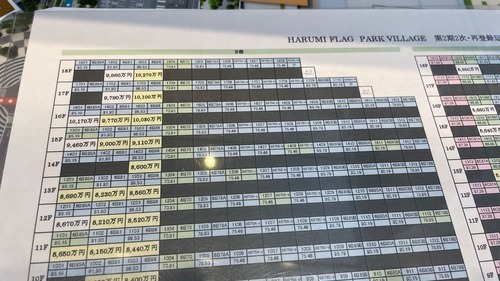

さて、先日より記事にしているタワマンアタックの件(ココ)です。

既に数名の方にエントリーいただき、順次進捗している状況と思いますが、不動産(太陽光も)は、どういう金融機関と組めるかによって、CFが変わってくることは確実でございます。太陽光投資に比して不動産投資はソノ歴史に雲泥の差がある状況で、金融機関としても実績もあり、商品開発も進んできている背景もございます。やっぱり太陽光投資と比べて、(変な物件でなければ)その資産性は高いワケで、金利1%未満、期間35年とかで融資を引けてしまうことも多々ございます。

そのような中、当方がアタック中のタワマン担当者にヒアリングした銀行融資情報の一例につき、参考までに共有したいと思います。

<住宅ローン(セカンドハウスローン)系>

①ネット系銀行→融資上限:2億円まで、金利:変動0.395%

②ネット系銀行→融資上限:2億円まで、金利:変動0.457%※自己資金1割以上でさらに0.05%マイナス

③信託系銀行→融資上限:2億円まで 金利:変動0.425%(家計応援キャンヘ゜ーン利用後0.395%)

④メガバンク→融資上限:上限無、金利:店頭金利から▲1.85〜1.95%優遇 ※高額年収の方優遇

⑤メガバンク→融資上限:2億円まで、金利:店頭金利から▲1.85〜1.95%優遇

⑥ネット系銀行→融資上限:2億円まで、金利:変動1.177〜0.527%(審査内容による)

<投資ローン系>

①信販系銀行→融資上限:5,000万円まで、金利:変動1.95%、年収:500万円以上

②信託系銀行→融資上限:1億円まで、金利:変動1.225%、年収:1,000万円以上

③メガバンク→融資上限:要相談(自己資金3割以上が条件)、金利:変動1〜2%

④信託系銀行→融資上限:1億円まで、金利:固定10年1.4%、年収:700万円以上、借入期間:30年まで

他にも複数あるんですが、このあたりにしておきたいと思います。

イヤー、まあ、属性如何なんでしょうが、2億とか、ポンっと貸せてしまうあたり、金余ってますね〜

また、コー言ったマンション提携ローンは当方の経験上、かなり審査が緩い傾向にあります。そりゃそうですよね、そのタワマンに資産価値アリと踏んで提携に至っているワケですから、多少の属性落ちがあってもお構いなしw 返済が滞ったら売却で十分回収できると見込んでいるんでしょう。道を歩いていると声を掛けてきて自社プロデュース物件を売りつけようとしてくる弱小不動産業者たちの世界とはワケが違います。上場企業同士の優雅なコラボレーションがなせる技、ですね。

ということで、当方もどの金融機関と組もうか悩み中ですが、レッツトライしてみたいと思います〜!

Twitterやってます↓フォローお願いします〜!!

Follow @tokyonomadclub

※応援クリックよろしくお願いします〜

卒業サポートご希望の方はココw

お勧め太陽光保険はココw

お勧め保険見直しはココw

お勧め減税対応はココw

お勧め不動産コンサルはココw

個別面談ご希望の方はココw

UATはココw

大好評のUAT3はココw

融資コンサルタントはココw

太陽光融資希望の方はココw

日本ノマド倶楽部はココw

※編集後記※

当方の不動産コンサルにエントリーいただいた皆さんには上記銀行情報をマスキング無しで連携しますので、お声がけの程、よろしくお願いします〜!!