新規記事の投稿を行うことで、非表示にすることが可能です。

2020年12月28日

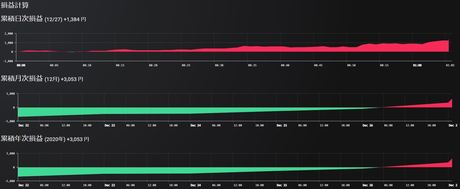

ビットコイン じり安 全利確

昨日つけた市場最高値の28,377ドルからじり安

現状は27,000ドルを挟んでの攻防中です。

ビットコインドル(5分足)

ビットコインドル(5分足)

朝の記事通りすべて利確しました。

週足のRSIは2017年12月の暴騰時につけた90.22を超え90.47まで上昇しています。

過去一番高かったのは2013年4月に付けた99.42ですが、いずせにせよ買われ過ぎを示してますね。

現状は27,000ドルを挟んでの攻防中です。

朝の記事通りすべて利確しました。

週足のRSIは2017年12月の暴騰時につけた90.22を超え90.47まで上昇しています。

過去一番高かったのは2013年4月に付けた99.42ですが、いずせにせよ買われ過ぎを示してますね。

タグ:Bitcoin

今週の戦略 ビットコイン ようやく調整

週末・年末相場と言うのか、ビットコインドルはこの週末初の25,000ドルを突破

その後も勢いが衰えることなく28,300ドル台まで上昇しました

細かく見てみると25,000ドルから1,000ドル刻みの節目がかなり意識されており抜けたら急上昇していることが分かります。

ということでその後調整が入ったわけですが

ボリンジャーバンドで見ると月足・週足では完全にバンドの上限を上回っており、買われ過ぎ・もしくは強烈な上昇トレンドを示してます。

日足ではようやくバンド内に収まるところまで下がってきますね。

3年前の12月に急上昇した際のチャートと比較してみましょう。

こちらも月足・週足で明らかにボリンジャーバンドの上限を上回っています。

短期間で急上昇(急下降)した場合はたいてい大きな調整が入ります。

結論としては、ビットコインを買っていた人は一旦は部分的に利確するのがいいかも知れませんね。

また買いで入ろうと思えばまた落ちてきたところで拾えるチャンスは十分にありそうです。

その後も勢いが衰えることなく28,300ドル台まで上昇しました

細かく見てみると25,000ドルから1,000ドル刻みの節目がかなり意識されており抜けたら急上昇していることが分かります。

ということでその後調整が入ったわけですが

ボリンジャーバンドで見ると月足・週足では完全にバンドの上限を上回っており、買われ過ぎ・もしくは強烈な上昇トレンドを示してます。

日足ではようやくバンド内に収まるところまで下がってきますね。

3年前の12月に急上昇した際のチャートと比較してみましょう。

こちらも月足・週足で明らかにボリンジャーバンドの上限を上回っています。

短期間で急上昇(急下降)した場合はたいてい大きな調整が入ります。

結論としては、ビットコインを買っていた人は一旦は部分的に利確するのがいいかも知れませんね。

また買いで入ろうと思えばまた落ちてきたところで拾えるチャンスは十分にありそうです。

タグ:Bitcoin

2020年12月27日

ビットコイン初の25,000ドルを突破

週末(年末)は株や債券・FXなどの金融市場は開いていませんが、仮想通貨は365日24時間市場が開いており常に取引が行われています。

そんな中ビットコインがまた史上最高値更新し、初の25,000ドルを突破しました

週末は仮想通貨市場の独壇場となっており資金が流れ込んでるってのかも知れませんね。

2017年12月17日に付けたそれまでの市場最高値19,666ドルからおよそ3年。

2020年12月16日に節目の20,000ドルを超え、空売りしていた者のストップロス買いを誘い加速度的に上昇。

2020年12月26日25,000ドルを超え、またもや急上昇しています

10万円しか入れてなかったので現物では0.03BTCしか買えないのが残念ですがトータル運用益は+3%まで回復しました。

さらっと書きましたが、みなさんビットコインを取引する時はビットコイン(米)ドルのチャートも見るようにしましょう。

市場参加者の多くはビットコイン円のチャートを見て(円ベースで)取引していません。

レートの節目を見るときは一番市場参加者の多いチャートを見ましょう。

レートの節目を見るときは一番市場参加者の多いチャートを見ましょう。

そんな中ビットコインがまた史上最高値更新し、初の25,000ドルを突破しました

週末は仮想通貨市場の独壇場となっており資金が流れ込んでるってのかも知れませんね。

2017年12月17日に付けたそれまでの市場最高値19,666ドルからおよそ3年。

2020年12月16日に節目の20,000ドルを超え、空売りしていた者のストップロス買いを誘い加速度的に上昇。

2020年12月26日25,000ドルを超え、またもや急上昇しています

10万円しか入れてなかったので現物では0.03BTCしか買えないのが残念ですがトータル運用益は+3%まで回復しました。

さらっと書きましたが、みなさんビットコインを取引する時はビットコイン(米)ドルのチャートも見るようにしましょう。

市場参加者の多くはビットコイン円のチャートを見て(円ベースで)取引していません。

2020年12月26日

年末に宝くじを買う人間は永遠に貧乏

2022/1/7更新

先日まぐまぐのメルマガ『マネーボイス』でこんなタイトルのメールが届きました。

≫ ≫ 年末に宝くじを買う人間は永遠に貧乏

けっこう強烈なタイトルですね。

12月25日まで販売していました今年の「年末ジャンボ宝くじ」みなさん買われましたか?

1等と前後賞を合わせて10億円が当たるそうですね。

宝くじの当選金は個人だと非課税なのでまるまる10億円が手に入ります。

10億円もあれば嫌な仕事も辞めて自由を手にして一軒家を買って外車なんかも買って世界一周旅行に行って…etc

まさに夢が膨らみますよね。

10億円と言われても想像つきませんが、毎年1000万円使っても100年かかります

宝くじの公式サイトによると宝くじの購入理由は、「賞金目当て」と「大きな夢があるから」だそうです。

本当に当たるとは思ってないけど心のどこかで「億単位の大金が手に入った時のことを想像しワクワク(期待感)する」からではないでしょうか。

それでは1等が当たる確率はどのくらいなのでしょうか?

万が一自分に当選するかもと期待していた方には衝撃を受けるかも知れませんが

約2000万分の1=0.000005%です。

飛行機が墜落する確率は20万分の1程度なので、それに100回遭う確率とほぼ同じです

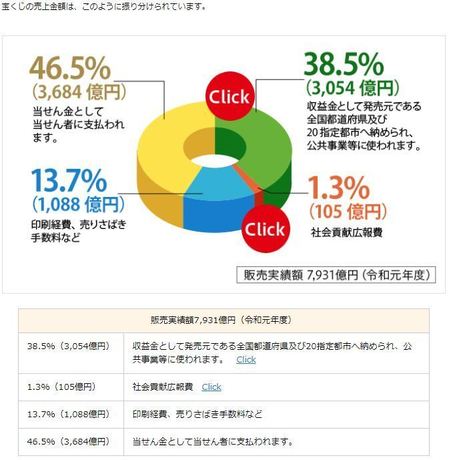

宝くじは「当せん金付証票法」という法律で当せん金付証票の当せん金品の金額又は価格の総額は、その発売総額の五割に相当する額をこえてはならない。と決められています。

したがって、最初から法律で半額以下しか還元されないようになっています。

こちらの宝くじ公式サイトにもあるように当せん金として当せん者に支払われるのは46.5%です。

つまり1万円分の宝くじを買った時点で5350円差っ引かれ、残りの4650円を宝くじを買った人に分配されているということです。

公共ギャンブルの中で還元率が約85%と高めのパチンコに対して還元率が約46.5%と最低な宝くじ。

1万円札を入れて5千円札が出てるく両替機にワクワクしながらお金を入れる人がどこにいるでしょうか。

でもそれが宝くじを買ってる人の行動です。

それでも宝くじ買いますか?

見事2000万分の1の確率に当選して見事大金を手にしたとしましょう。

では「そのお金をどのように使いますか?」と聞かれてどう答えるでしょうか。

冒頭に言ったような「嫌な仕事も辞めて自由を手にして一軒家を買って外車なんかも買って世界一周旅行に行って…etc」を思い浮かべる方も多いのではないでしょうか。

しかしこれでは宝くじを当てた喜び以上に不幸が訪れるかも知れません。。

なぜなら高額当選した方は今までは買うことの出来なかった物を買い毎月の出費は増え生活レベルが上がるでしょう。

周りもそれに気づき見る目も変わってきます。

多くの方こうやって消費や浪費を増やしていきます。

そしていつの間にか生活レベルを下げることができずお金が尽きて最悪の場合は破産というシナリオ。

なぜこのようなことが起きるのかというと日本人の金融リテラシーの低さにあると思います。

日本の義務教育にはお金の授業がありません。

親などに教えてもらったり何かがきっかけで自ら学ぼうと思わない限り、お金の稼ぎ方、お金の増やし方、おお金の守り方、お金の使い方を子供の頃から教わることはありません。

そういう意味では日本人の金融リテラシーの低さはある程度は仕方ないと思います。

宝くじで大金を手にしても不幸になってしまう方が多いのはお金の使い方を学んでいない典型的なパターンではないでしょうか。

例えば投資や株と聞いてどういうイメージをお持ちでしょうか?

危険・資産を失うものなどマイナスのイメージを連想した方は注意が必要です。

お金持ち・資産を増やすものなどプラスのイメージを連想した方は金融リテラシーの高い方かも知れません。

日本では失われた30年を迎え株を買って資産を失った方は多いと思います。

実際に1989年に絶頂を迎えた日本がバブルに陥り2006年、2009年に底をつくまで株価は下落トレンドでした。

しかし2009年に底を打ってからは上昇トレンドに変化しています。

さらに世界に目を向けてみると、アメリカのダウ平均株価は10年程度に1度くらいは急落局面はありますが、基調としてはずっと上昇トレンドです。

つまり株を長期で保有していた方はどのタイミングで購入したとしても利益を得ているということです。

イメージだけでなく勉強し、事実を知ろうとすればお金で悩むことなんかなくなります。

なんでもそうですが、知らないことをやる前・知る前は難しいものだと思うのは当たり前です。

逆に知ってしまえば、こんなに簡単だったのかと思うものです。

自分は で勉強することをおすすめしています。

で勉強することをおすすめしています。

無料であり、情報量が多く、いつでもどこでも学べるので重宝しています。

ただ質の悪い情報発信をしている方も多いのも事実です。

そこで、自分が実際に観ていてタメになったと思うおすすめのYouTuberを紹介しておきます。

・初心者向け

IT経営・投資家の両学長

本も出版されています。

・中級者〜上級者向け

元ウォール街出身の高橋ダン

同じく書籍を出版されています。

それではこれからもお金について書いていきますのでみなさんも金融リテラシーを高めて投資をしていきましょう。

自分に質問をして頂ければなんでもお答えします。

お気軽にコメントしてくださいね

< P R >お金の管理をするならこれ< P R >

※この記事を書くのにかかった時間:6時間

支出を減らす(守る)

先日まぐまぐのメルマガ『マネーボイス』でこんなタイトルのメールが届きました。

≫ ≫ 年末に宝くじを買う人間は永遠に貧乏

けっこう強烈なタイトルですね。

宝くじはまさに夢

12月25日まで販売していました今年の「年末ジャンボ宝くじ」みなさん買われましたか?

1等と前後賞を合わせて10億円が当たるそうですね。

宝くじの当選金は個人だと非課税なのでまるまる10億円が手に入ります。

10億円もあれば嫌な仕事も辞めて自由を手にして一軒家を買って外車なんかも買って世界一周旅行に行って…etc

まさに夢が膨らみますよね。

10億円と言われても想像つきませんが、毎年1000万円使っても100年かかります

宝くじの購入理由は、「賞金目当て」と「大きな夢があるから」

宝くじの公式サイトによると宝くじの購入理由は、「賞金目当て」と「大きな夢があるから」だそうです。

本当に当たるとは思ってないけど心のどこかで「億単位の大金が手に入った時のことを想像しワクワク(期待感)する」からではないでしょうか。

1等が当たる確率の衝撃

それでは1等が当たる確率はどのくらいなのでしょうか?

万が一自分に当選するかもと期待していた方には衝撃を受けるかも知れませんが

約2000万分の1=0.000005%です。

飛行機が墜落する確率は20万分の1程度なので、それに100回遭う確率とほぼ同じです

宝くじの還元率

宝くじは「当せん金付証票法」という法律で当せん金付証票の当せん金品の金額又は価格の総額は、その発売総額の五割に相当する額をこえてはならない。と決められています。

したがって、最初から法律で半額以下しか還元されないようになっています。

こちらの宝くじ公式サイトにもあるように当せん金として当せん者に支払われるのは46.5%です。

つまり1万円分の宝くじを買った時点で5350円差っ引かれ、残りの4650円を宝くじを買った人に分配されているということです。

公共ギャンブルの中で還元率が約85%と高めのパチンコに対して還元率が約46.5%と最低な宝くじ。

1万円札を入れて5千円札が出てるく両替機にワクワクしながらお金を入れる人がどこにいるでしょうか。

でもそれが宝くじを買ってる人の行動です。

それでも宝くじ買いますか?

万が一当選しても浪費と消費ばかりでは不幸になる?

見事2000万分の1の確率に当選して見事大金を手にしたとしましょう。

では「そのお金をどのように使いますか?」と聞かれてどう答えるでしょうか。

冒頭に言ったような「嫌な仕事も辞めて自由を手にして一軒家を買って外車なんかも買って世界一周旅行に行って…etc」を思い浮かべる方も多いのではないでしょうか。

しかしこれでは宝くじを当てた喜び以上に不幸が訪れるかも知れません。。

なぜなら高額当選した方は今までは買うことの出来なかった物を買い毎月の出費は増え生活レベルが上がるでしょう。

周りもそれに気づき見る目も変わってきます。

多くの方こうやって消費や浪費を増やしていきます。

そしていつの間にか生活レベルを下げることができずお金が尽きて最悪の場合は破産というシナリオ。

金融リテラシーを高める

なぜこのようなことが起きるのかというと日本人の金融リテラシーの低さにあると思います。

日本の義務教育にはお金の授業がありません。

親などに教えてもらったり何かがきっかけで自ら学ぼうと思わない限り、お金の稼ぎ方、お金の増やし方、おお金の守り方、お金の使い方を子供の頃から教わることはありません。

そういう意味では日本人の金融リテラシーの低さはある程度は仕方ないと思います。

宝くじで大金を手にしても不幸になってしまう方が多いのはお金の使い方を学んでいない典型的なパターンではないでしょうか。

例えば投資や株と聞いてどういうイメージをお持ちでしょうか?

危険・資産を失うものなどマイナスのイメージを連想した方は注意が必要です。

お金持ち・資産を増やすものなどプラスのイメージを連想した方は金融リテラシーの高い方かも知れません。

日本では失われた30年を迎え株を買って資産を失った方は多いと思います。

実際に1989年に絶頂を迎えた日本がバブルに陥り2006年、2009年に底をつくまで株価は下落トレンドでした。

しかし2009年に底を打ってからは上昇トレンドに変化しています。

さらに世界に目を向けてみると、アメリカのダウ平均株価は10年程度に1度くらいは急落局面はありますが、基調としてはずっと上昇トレンドです。

つまり株を長期で保有していた方はどのタイミングで購入したとしても利益を得ているということです。

イメージだけでなく勉強し、事実を知ろうとすればお金で悩むことなんかなくなります。

なんでもそうですが、知らないことをやる前・知る前は難しいものだと思うのは当たり前です。

逆に知ってしまえば、こんなに簡単だったのかと思うものです。

YouTubeで勉強しよう

自分は

で勉強することをおすすめしています。無料であり、情報量が多く、いつでもどこでも学べるので重宝しています。

ただ質の悪い情報発信をしている方も多いのも事実です。

そこで、自分が実際に観ていてタメになったと思うおすすめのYouTuberを紹介しておきます。

・初心者向け

IT経営・投資家の両学長

本も出版されています。

・中級者〜上級者向け

元ウォール街出身の高橋ダン

同じく書籍を出版されています。

それではこれからもお金について書いていきますのでみなさんも金融リテラシーを高めて投資をしていきましょう。

自分に質問をして頂ければなんでもお答えします。

お気軽にコメントしてくださいね

< P R >お金の管理をするならこれ< P R >

※この記事を書くのにかかった時間:6時間

2020年12月25日

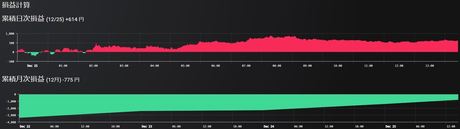

ビットコイン円現物 運用益−3.3%→−0.7%

みなさんメリークリスマス

今日は有給取ったので家でまったり中です

さてさて、bitFlyerを使って勢いで始めたばかりのビットコインの取引ですが、初っ端−3.3%でスタートを切りましたが現状は−0.7%まで改善しました。

年末までに+で終われるか!?

今日は有給取ったので家でまったり中です

さてさて、bitFlyerを使って勢いで始めたばかりのビットコインの取引ですが、初っ端−3.3%でスタートを切りましたが現状は−0.7%まで改善しました。

年末までに+で終われるか!?